華旗飯店納稅籌劃博弈研究

2015-05-30 23:13:59尹超

經濟師 2015年5期

尹超

摘 要:納稅籌劃在我國經過多年的發展,無論是理論研究還是實際的運用都已經取得了很多成果,但是在對納稅籌劃的研究過程中很少有專家學者將博弈論的應用作為一個課題加以研究,隨著納稅籌劃在實際中的應用,主體之間相互影響的復雜程度也日益提高,通過應用博弈論分析研究主體之間眾多因素相互影響的復雜問題,既具有重要的理論意義也具有現實意義。

關鍵詞:納稅籌劃 博弈論 華旗飯店

中圖分類號:F810.42 文獻標識碼:A

文章編號:1004-4914(2015)05-133-02

在我國激烈的競爭經濟環境中,經濟主體想要獲得生存和發展的空間,必然要采取一切措施來實現自身經濟利益最大化。雖然我國的稅收法制是公平的,稅率是合理的,依法納稅是每一個經濟主體的責任和義務,但是依法納稅仍然是經濟主體的一個負擔,面對國家稅收經濟主體能夠采取的最好辦法就是納稅籌劃,企業在納稅籌劃活動中,各個相關主體之間相互影響的復雜程度也日益提高,通過應用博弈論分析研究主體之間眾多因素相互影響的復雜問題,既具有重要的理論意義也具有現實意義。

一、博弈論的內涵

(一)博弈論概念

博弈論(Game Theory),博弈論已經發展成為經濟學的標準分析工具之一,博弈論主要研究的是決策主體間的行為發生直接相互作用或間接發生相互作用時的決策,以及這種決策的結果。

(二)博弈論的基本要素

博弈論的基本要素包括:博弈局中的對弈者,博弈時雙方可利用的各種信息、博弈雙方的各種行動、博弈雙方使用的各種策略,博弈后的結果及收益。

在納稅籌劃行為中博弈論的基本要素可以概括為以下幾個方面:

1.納稅籌劃行為中的對弈者(player),是指對弈的雙方,一方是國家稅務機關;一方是納稅的主體,比如:納稅人、企業。

2.納稅籌劃行為中的行動(action),是指納稅人在納稅籌劃博弈過程中采取的決策變量的集合,比如:納稅人選擇什么樣的籌劃方案,什么樣的財務管理;稅務機關采取什么樣的稽查方式,什么樣的稅收政策等等。

3.納稅籌劃行為中的策略(strategies),就是博弈的雙方,國家稅務機關、納稅人在稅收環境中使用的手段。

4.納稅籌劃行為中的信息(information),是指我國稅收的法律法規及地方稅收政策的知識,財務管理方面的知識。比如:國家制定的稅法,國家對財務管理的規定。

5.納稅籌劃行為中的收益(payoff),是指納稅籌劃博弈雙方所預期的收益,比如:稅務機關出臺一些稅收政策提高納稅人的稅收,而納稅人必然會采用各種措施進行籌劃,實現稅后利潤最大化。

6.納稅籌劃行為中的結果(outcome),是指博弈后參與的雙方達到的結果,比如:稅務機關依法征稅,完成稅收指標。納稅人進行合理的納稅籌劃,減少納稅負擔。

二、納稅籌劃博弈分析的重要性

納稅籌劃在我國經過多年的發展,無論是理論研究還是實際的運用都已經取得了很多成果,但是在對納稅籌劃的研究過程中很少有專家學者將博弈論的應用作為一個課題加以研究,隨著納稅籌劃在實際中的應用,主體之間相互影響的復雜程度也日益提高,通過應用博弈論分析研究主體之間眾多因素相互影響的復雜問題,既具有重要的理論意義也具有現實意義。本文剖析華旗飯店在進行納稅籌劃過程中可能涉及的參與人及相互之間的博弈關系,詳細梳理華旗飯店與酒店員工之間、與其它酒店之間、與稅務機關之間圍繞納稅籌劃所發生的博弈行為,通過華旗飯店與其它主體之間的博弈分析,對酒店行業在開展納稅籌劃時應該如何把握與其它主體之間的關系起到了非常重要的作用,為酒店行業更好地進行納稅籌劃實踐提供理論依據。

三、華旗飯店納稅博弈分析

(一)華旗飯店與員工之間的博弈分析

酒店和員工之間雖然沒有簽署薪酬納稅籌劃協議,但是酒店要開展整體納稅籌劃活動就不能忽略酒店與員工之間的稅收利益,在酒店與員工之間的博弈模型中,參與者:一方是酒店;另一方是員工,雙方都希望能夠實現自身利益最大化,員工希望能夠進行薪酬籌劃,降低個人所得稅的支出,但是酒店不想進行薪酬籌劃,因為薪酬籌劃不會給酒店增加收入并且還要增加籌劃成本的支出。

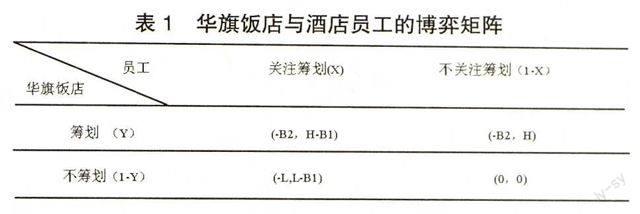

設:員工通過薪酬籌劃可以獲得的收益為H;員工關注籌劃的行動成本為B1;不籌劃會導致員工效率下降幅度為L;酒店進行籌劃的非稅成本為B2;則雙方的博弈可以用表1的支付矩陣來表示

1.對員工進行博弈分析。酒店員工關注籌劃(X=1)和不關注籌劃(X=0)的期望收益分別為:

EX(Y,0)=HY+0(1-Y)=HY

解:EX(Y,1)=EX(Y,0)

得:Y=1+B1/L

分析:當酒店實施納稅籌劃的概率Y>1+B1/L時,員工最佳選擇是減少關注程度;當酒店實施納稅籌劃的概率Y<1+B1/L時,員工的最佳選擇是增加關注程度;當酒店實施納稅籌劃的概率Y=1+B1/L時,員工隨即選擇關注與否。

2.對酒店進行博弈分析。酒店選擇進行籌劃(Y=1)和選擇不進行籌劃(Y=0)的期望收益分別為:

EY(1,X)=(-B2)K+(-B2)(1-X)=-B2

EY(0,X)=-YX+0(1-X)=-LX

解:EY(1,X)=EY(0,X)

得:X=B2/L

分析:當員工對納稅籌劃的關注的概率X>B2/L時,酒店的最佳選擇是進行籌劃;當員工的關注的概率X 經過博弈分析可以得知,當員工工作效率降低時,將會直接影響酒店的經營收入并且會給酒店帶來其他隱形的損失,比如:不好的服務態度和較慢的服務會讓客人感到不滿,客人會拒絕再次光臨酒店,使酒店以后的經營收入下降,還會使酒店的聲譽受損。由Y=1+B1/L可以得知,酒店籌劃的概率越高員工的效率損失越低。所以酒店要為長期經營考慮,雖然籌劃的成本增加了但是員工的效率會提高,給酒店帶來其它隱形收入,可以提高酒店品牌的知名度,增加酒店的競爭力。

(二)華旗飯店與其它酒店之間的博弈分析

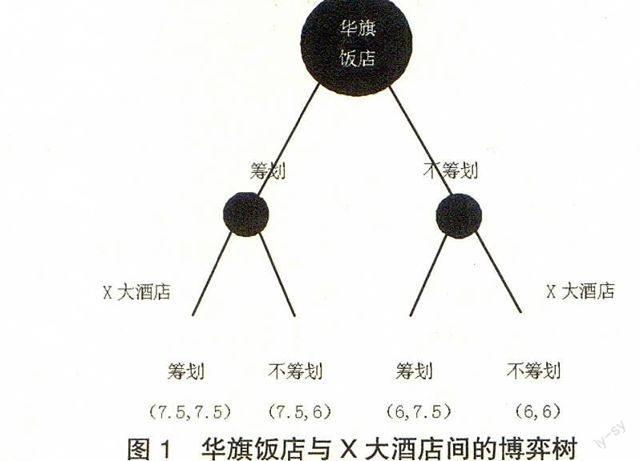

假設:在HRB市與華旗飯店同規模同檔次的酒店只有兩家,華旗飯店和X大酒店,兩家酒店為了生存發展而相互競爭,兩家酒店在競爭中形成了博弈關系,兩家大酒店的財務部都可以進行納稅籌劃,并且納稅籌劃會給酒店帶來一定的收益,在同環境下博弈的雙方都可以自由的選擇是否進行納稅籌劃,博弈雙方可以形成的博弈組合有:雙方都籌劃、雙方都不籌劃、華旗飯店籌劃X大酒店不籌劃、華旗飯店不籌劃X大酒店籌劃。

1.雙方都籌劃:兩家大酒店都進行納稅籌劃,籌劃后可以降低經營成本,擴大市場,假設:兩家大酒店的平均收入是10;繳納的稅金是2;籌劃所產生的成本是0.5;兩家大酒店籌劃后的稅后凈收益都是7.5。

2.雙方都不籌劃:兩家大酒店都選擇不進行納稅籌劃,假設:兩家大酒店的收入是10;繳納的稅金是4;兩家大酒店的稅后凈收益為6。

3.華旗飯店籌劃X大酒店不籌劃:華旗飯店進行籌劃可以降低稅收增加經營搶占沒有籌劃酒店的部分市場份額,假設:華旗飯店的收入是10;籌劃后的繳納的稅金是2;籌劃所產生的成本是0.5;X大酒店的收入是10;繳納的稅金是4;華旗飯店的稅后凈收益是7.5;X大酒店的稅后凈收益是6。

4.華旗飯店不籌劃X大酒店籌劃:同上分析計算結果,華旗飯店的稅后凈收益是6;X大酒店的稅后凈收益是7.5。

其博弈情況如圖1:

從博弈的結果可以得出這樣的結論,雖然兩家酒店都可以自由選擇是否進行納稅籌劃,但是博弈的結果證明納稅籌劃是可以有效降低酒店稅負的,納稅籌劃后的凈收益是大于沒有納稅籌劃的凈收益的,華旗飯店應該選擇進行納稅籌劃。

(三)華旗飯店與稅務部門的博弈分析

華旗飯店選擇進行納稅籌劃,必然會與稅務部門發生利益博弈。華旗飯店的籌劃活動有些可能完全在稅收契約約束下展開,但是華旗飯店的籌劃活動,其合法性是需要由國家稅務機關界定的,有可能會被國家稅務機關認定為非法籌劃。下面用模型進行分析。

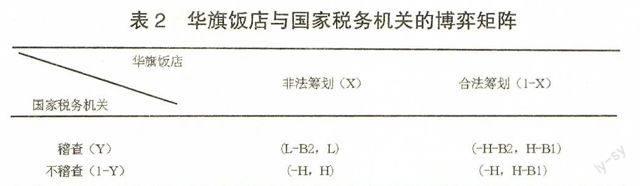

設:華旗飯店進行有效納稅籌劃獲得的籌劃收益為H;但是有可能被國家稅務機關認定為違法籌劃行為,如果認定為違法,預期支付罰款為L;華旗飯店有效納稅籌劃中的非稅成本為B1;國家稅務機關稽查的成本為B2;同時假定華旗飯店非法籌劃的概率為X;國家稅務機關稽查的概率為Y;則華旗飯店與國家稅務機關的博弈可用表2表示。

1.對國家稅務機關進行博弈分析。國家稅務機關進行稅務稽查(Y=1)和不進行稅務稽查(Y=0)的期望收益分別為:

EY(1,X)=(L-B2)X+(-H-B2)(1-X)=(L+H)X-B2-H

EY(0,X)=-HX+(-H)(1-X)=-H

解:EY(1,X)=EY(0,X)

得:X=B2/(L+H)

分析:當華旗飯店非法籌劃的概率X>B2/(L+H)時,國家稅務機關的最佳選擇是進行稅務稽查;當華旗飯店非法籌劃的概率X 2.對華旗飯店進行博弈分析。華旗飯店選擇違法籌劃(X=1)和選擇合法籌劃(X=0)的期望收益分別為: EX(Y,1)=-LY+H(1-Y)=-(L+H)Y+H EX(Y,0)=(H-B1)Y+(H-B1)(1-Y)=H-B1 解:EX(Y,1)=EX(Y,0) 得:Y=B1/(L+H) 分析:當國家稅務機關進行稽查的概率Y 通過博弈分析說明當國家稅務機關對酒店非法籌劃的處罰力度加大的時候,華旗飯店開展納稅籌劃活動就會更加注重是否合法;同理,當華旗飯店預期國家稅務機關的稽查成本很高的時候,酒店就會考慮降低納稅籌劃的風險。但是事實上如果酒店的納稅籌劃過度,影響了國家稅收平衡,稅務機關就會修改完善稅收法規政策,加大稽查力度,降低酒店納稅空間。酒店開展納稅籌劃活動的合法性需要國家稅務機關的認定,當酒店開展納稅籌劃活動的時候要考慮到稅務機關的利益,所以有的時候酒店不得不犧牲一些利益。 企業開展納稅籌劃活動也有利于國家稅收法制的完善,根據企業納稅籌劃的方向國家稅務機關可以調整稅收政策,修改完善稅收的法律法規。通過華旗飯店納稅籌劃中各個主體之間的博弈研究,對酒店業開展納稅籌劃提供了參考。對酒店行業開展納稅籌劃的研究意義在于,有利于提高納稅人的納稅意識,有利于國家稅收政策的完善。 參考文獻: [1] 謝識予.經濟博弈論[M].上海:復旦大學出版社,1996 [2] 張維迎.博弈論與信息經濟學[M].上海:上海人民出版社,1996 [3] 那力,臧韜.稅收博弈論[J].稅務與經濟,2008(1) (作者單位:黑龍江科技大學管理學院 黑龍江哈爾濱 150022) (責編:賈偉)