對高職院校財務管理與管理會計內容交叉的教學處理

2015-05-30 07:01:24岳磊

經濟師 2015年5期

關鍵詞:財務管理

岳磊

摘 要:財務管理與管理會計是高職院校會計電算化專業的兩門理論性較強的必修課程。兩門課程之間有較強的聯系與內容交叉,所以在有限的教學時間內來保質保量地完成教學任務,成為困擾授課教師的一大難題。文章從財務管理與管理會計的課程設置目標與教學任務來分析交叉原因,提出交叉內容的教學處理方法。

關鍵詞:財務管理 管理會計 教學處理

中圖分類號:F230

文獻標識碼:A

文章編號:1004-4914(2015)05-250-02

對于高職院校的會計電算化專業普遍采用的教學模式是2+1或2.25+0.75的模式,同時以實務實踐教學為主,同時重視財務會計,但是管理會計與財務管理又是高職會計專業兩門主要的必修課程,其重要性是顯而易見。然而對管理會計和財務管理的課程時間分配有限,所以對財務管理與管理會計的教學內容交叉的大量知識必須加以整合。采用一定的教學處理方式,在保證教學質量和效果的同時來提高教學效率。

一、財務管理教學內容分析與教學安排

財務管理(Financial Management)是在一定的整體目標下,關于資產的購置(投資),資本的融通(籌資)和經營中現金流量(營運資金),以及利潤分配的管理。財務管理是企業管理的一個組成部分,它是根據財經法規制度,按照財務管理的原則,組織企業財務活動,處理財務關系的一項經濟管理工作。簡單地說,財務管理是組織企業財務活動,處理財務關系的一項經濟管理工作。

財務管理學在授課內容上分兩大部分,第一是部分主要講解財務管理總論與財務管理的兩大價值基礎即時間價值與風險價值。第二部分主要以籌資活動、投資活動、營運活動、分配活動四大財務活動為講解主線,同時在四大活動中來講解財務管理的基礎理論,例如在籌資活動部分來講解MM理論與資本資產定價模型,在投資活動中會講解股利貼現模型,分配活動會講解股利的相關論與無關論。最后會來講解財務分析。財務分析是以會計核算和報表資料及其他相關資料為依據,采用一系列專門的分析技術和方法,對企業等經濟組織過去和現在有關籌資活動、投資活動、經營活動、分配活動的盈利能力、營運能力、償債能力和增長能力狀況等進行分析與評價的經濟管理活動。它是為企業的投資者、債權人、經營者及其他關心企業的組織或個人了解企業過去、評價企業現狀、預測企業未來做出正確決策提供準確的信息或依據的經濟應用方法。通過講解營運能力、償債能力和增長能力狀況的指標,運用杜邦分析與改進杜邦分析體系來分析財務問題。總而言之財務管理教學注重對學生的分析決策能力培養。

一般財務管理授課教學進度安排如表1。

二、管理會計教學內容分析與教學安排

管理會計(Management Accounting),又稱“內部報告會計”,是指在提高企業經濟效益,并通過一系列專門方法,利用財務會計提供的資料及其他資料進行加工、整理和報告,使企業各級管理人員能據以對日常發生的各項經濟活動進行規劃與控制,并幫助決策者作出各種專門決策的一個會計分支。管理會計在企業的財務管理活動中正在起到越來越重要的作用。在管理會計的核心理念中,價值的創造與維護是最為重要的兩點。基于此,管理會計是企業的戰略、業務、財務一體化最有效的工具。

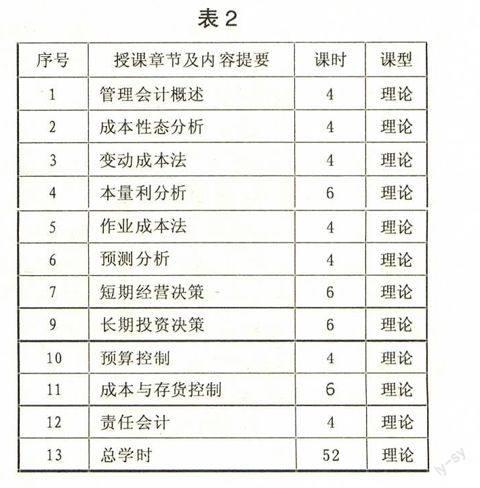

管理會計教學章一般為十章,首先是介紹管理會計概述主要介紹管理會計發展與職能。第二章之第六章主要教授管理會計的基本理論與方法即成本性態分析、變動成本法、本量利分析、作業成本法、授預測分析。之后會講解短期經營決策與長期投資決策。第八章財務預售控制,第九章成本控制與存貨控制,最后是責任會計。管理會計主要是注重對學生的預測預算能力培養。

一般財務管理授課教學進度安排如表2。

三、財務管理與管理會計區別同聯系和交叉內容

財務管理主要注重企業內部財務環境與外部金融市場之間的溝通,同時財務管理更多地注重財務分析與財務決策。然而管理會計更多地關注內部財務環境,相比財務管理管理會計更加注重預測預算控制。

財務管理與管理會計的聯系更多地體現在內容的交叉上,兩門課程內容的重復與交叉主要在五方面:

第一管理會計也要運用到時間價值的觀念;第二管理會計的短期經營決策與財務管理營運管理內容交叉;第三管理會計長期投資決策分析方法與財務管理課程內項目投資管理的教學內容有重復;第四管理會計中全面預算與財務管理中財務預算的主要教學內容有重復;第五管理會計在成本與存貨控制與財務管理內容有所交叉。然而管理會計與財務管理的教材編寫與教學內容安排上,為了保持兩門課程各自體系上的完整性,一般都不會減少或簡化各自的教學內容。因此如果不對兩門課程交叉內容進行相應處理的就會進行120學時的教學,這大大降低了教學效率,同時也會影響學生的學習興趣與教學效果。

四、財務管理與管理會計交叉內容的教學處理

在實踐教學中一般會在大二下學期先行開設財務管理學,作為大三上學期的管理會計學的基礎,一般會對財務管理學中的財務預算與財務控制進行刪減留到管理會計來講,這樣可以再保證教學質量的同時為財務管理學上節約12學時的授課,同時把重點多集中在財務管理的時間價值與風險價值上和財務管理活動與分析上來。而對于管理會計學中的短期經營決策、長期投資決策、成本與存貨控制可以進行簡單提示,把時間多集中在預算控制與預測分析上。這樣可以在保證教學質量的同時為管理會計15至18個學時,管理會計就可以32個學時完成。對于高職院校的會計電算化專業普遍采用的教學模式是2+1或2.25+0.75的模式,所以管理會計可以半學期完成。

修改后的財務管理教學計劃如表3。

修改后的管理會計教學計劃如表4。

參考文獻:

[1] 吳韻琴.高職院校管理會計與財務管理課程內容改革[J].財會月刊,2008(3)

[2] 張萌.高校財務管理、管理會計、成本會計課程教學內容整合探討[J].財會月刊,2009(4)

[3] 鄧桂清.走出財務管理、管理會計、成本會計內容重疊的困惑[J].中國集體經濟,2010(10)

(作者單位:廣東職業技術學院 廣東佛山 528000)

(責編:賈偉)

猜你喜歡

大眾投資指南(2021年23期)2021-12-06 05:46:46

大眾投資指南(2021年35期)2021-02-16 01:06:10

河南水利年鑒(2020年0期)2020-06-09 05:43:36

活力(2019年22期)2019-03-16 12:47:16

經濟技術協作信息(2018年32期)2018-11-30 01:43:08

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:30

消費導刊(2018年8期)2018-05-25 13:20:19

消費導刊(2018年8期)2018-05-25 13:20:09

行政事業資產與財務(2016年10期)2016-09-26 12:05:29

行政事業資產與財務(2015年23期)2015-10-26 03:13:26