哈佛分析框架下S公司財務分析

2015-05-30 18:07:15劉登源

中國市場 2015年23期

劉登源

[摘要]文章運用哈佛分析框架的基本原理,結合S公司案例,通過分析其揭示其財務及經營狀況并預測其發展前景。

[關鍵詞]哈佛分析框架;戰略分析;財務分析;前景分析

[DOI]10.13939/j.cnki.zgsc.2015.23.122

1 行業狀況和發展戰略

1.1 簡介

S公司由L博士創辦于1996年,是國內領先的以膜技術應用為核心的工業分離純化、膜法水處理和環境工程專業服務綜合解決方案提供商和水務投資運營商。在膜技術應用領域,S公司能夠根據客戶的差異化需求提供綜合解決方案。在水務投資運營領域,S公司通過BOT和TOT方式在全國范圍內多個地區已投資和運營了25座市政污水處理廠,在建4座市政污水處理廠。

1.2 發展戰略

S公司的總體發展戰略是:秉承“致力藍天碧水事業,追求偉業光大目標”的企業精神,以生態文明建設和改善人民生活環境為己任,專注于膜技術研發,并以此為基礎根據不同客戶的差異化需求情況向其提供包括技術開發、工程設計和系統集成、現場安裝調試、運營技術支持和售后服務等在內的工業分離與膜法水資源化整體解決方案,打造覆蓋“膜材料一膜設備一膜軟件一膜工程一膜應用”的膜工業全產業鏈,成為應用先進膜技術發展水質凈化、清潔生產和循環經濟的全球領先企業。

1.3 競爭優勢

①技術優勢。②研發優勢和持續創新優勢。③產業鏈完備優勢。④項目經驗優勢。

2 會計質量和財務報表分析

2.1 償債能力分析

償債能力分析如表1所示。

由于S公司從事BOT、TOT特許經營權項目的投資運營業務,該等業務具有初始投資大、經營周期長的特點,公司采用適當的財務杠桿以提高公司的資金使用效率和盈利水平。同時,S公司實際負債結構中主要由經營性負債構成,整體償債風險較小。目前,公司仍處于業務拓展階段,管理層堅持執行穩健的財務政策,嚴格控制公司整體財務風險,主要采取短期借款的方式籌集發展所需資金。

整體而言,S公司償債能力較強,而且在逐年改善,資產負債結構合理,經營狀況良好。同時,由于S公司經營政策穩健,財務風險可控,S公司償債風險較低。

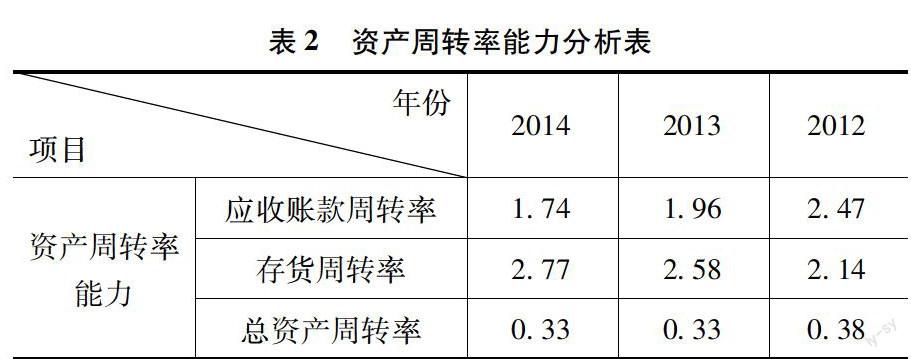

2.2 資產周轉率能力分析

①應收賬款周轉率分析。隨著公司業務規模的擴大,應收賬款的規模也呈一定幅度的增長。近年來,由于S公司水務投資運營部分政府客戶財政預算緊張,導致相關應收賬款回款速度下降,應收賬款周轉率有所下降。②存貨周轉率分析。由于S公司的膜技術應用項目具有數量較少、單個合同金額較大的特點,存貨余額受項目具體完成時間和期末完工狀況影響而波動,因此,存貨周轉率體現出一定的變動。③總資產周轉率分析。2012-2014年.S公司總資產周轉率較為穩定,也體現了公司可靠的盈利能力。在水務投資運營業務的擴張中,S公司逐漸形成了標準化的BOT、TOT特許經營權項目建設模式和富有效率的營運管理體系,相關業務經營管理模式趨于完整和成熟,從而為業務和盈利水平的快速增長奠定了堅實的基礎。

從上述分析可知,S公司應收賬款周轉率、存貨周轉率和總資產周轉率情況符合公司的業務特點和公司所處發展階段的特征,整體資產管理能力較強。

2.3 盈利能力分析

2012-2014年,S公司的毛利率及營業利潤率較為穩定,但凈利潤率有所下降,主要是S公司下屬聯營公司T公司2013年和2014年虧損繼續擴大(受行業不景氣影響);剔除投資收益的影響,S公司2014年營業利潤較上年同期增加2505.83萬元,增長25.71%,主營業務業績有所好轉。同時公司投資和經營規模進一步擴張,留存收益不斷增加,公司凈資產和總資產整體呈上升趨勢,從而導致凈資產報酬率和總資產報酬率有所下降。

整體而言,S公司盈利穩定,發展態勢良好。

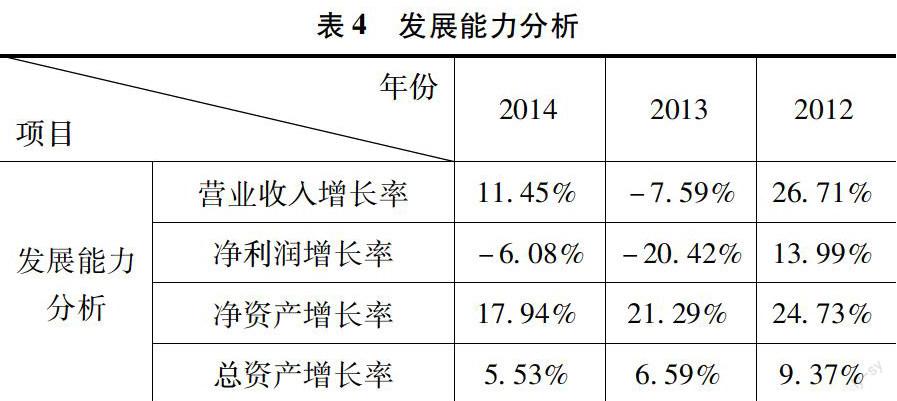

2.4 發展能力分析

2012-2014年,公司投資和經營規模進一步擴張,留存收益和總資產整體呈上升趨勢,復合年增長率分別為12.56%和12.58%。

總體而言,S公司營業收入增長較為穩定,市場前景較好,資產保值增值的狀況較好,所有者權益增長較快。說明公司具有較強的市場擴張能力和發展能力。

3 發展前景分析

公司秉承“致力清潔生產、凈化水質的偉大事業,追求社會安全、人類健康的光輝目標”的使命,以生態文明建設和改善人民生活環境為己任,不斷拓展膜技術在工業分離與水資源化中的應用,打造覆蓋“膜材料一膜軟件一膜設備/工程一膜應用”的全產業鏈,致力于成為應用先進膜技術發展水質凈化、清潔生產和循環經濟的全球領先企業。同時,公司將以資本為紐帶、以核心技術和豐富水務投資項目經驗為依托,繼續通過BOT、TOT、工程總承包等方式在全國范圍內有選擇的投資建設并運營污廢水處理工程項目和市政供水項目,同時以現有污水處理廠為依托,輻射周邊縣市,成為國內環保水務領域具有相當規模的投資商和運營商之一。從財務經營看,S公司在整個行業中具有較強的償債能力、運營能力、獲利能力和發展能力。總之,S公司整體具有較強的運營能力和廣闊的發展前景。