我國省級經濟周期對財政政策效果影響研究

2015-05-30 10:48:04譚榮華周大鵬

現代管理科學 2015年2期

譚榮華 周大鵬

摘要:財政政策在經濟周期不同階段體現出不同的政策效果,而財政政策對經濟周期的調節不一定總是有效。也可能財政政策只在經濟衰退時期具有拉動總產出的作用,而在經濟繁榮時期對總產出不具有拉動作用。文章以我國省級經濟數據為樣本,利用向量自回歸模型建模分析后發現:一方面,經濟周期對財政政策效果存在明顯的影響,財政政策效果在不同經濟周期之間具有不對稱性另一方面;考慮到經濟周期的影響之后,各省財政政策體現出的操作方向不再是單一的順周期調節方式。

關鍵詞:經濟周期;財政政策;影響機制;建模分析

一、 引言

財政政策在經濟周期不同階段體現出不同的政策效果,貨幣政策也是如此。比如,寬松的貨幣政策在經濟衰退時期起不到拉動總需求的作用,比如利率即使降低到零利率區間,可能出現總支出對利率不再敏感的情況,即所謂的凱恩斯陷阱。與此類似的是,擴張的財政政策在總需求低迷的時候,可以通過改變總需求結構和總量,帶動私人部門的投資和消費,從而減弱經濟衰退對國民經濟帶來的傷害。當經濟處于繁榮時期,緊縮的財政政策的調控效果卻可能是非常有限的,原因在于財政政策具有自身的慣性和剛性,在短期內財政支出不能做出與經濟調整要求相一致的支出縮減,或者錯過合適的調整時期。所以,財政政策對經濟周期的調節不一定總是有效的。可能的情況是,財政政策只在經濟衰退時期具有拉動總產出的作用,而在經濟繁榮時期對總產出并不具有拉動作用。對于財政支出政策來說,更現實的描述方式為,財政政策在經濟衰退時期的效果要好于經濟繁榮時期的效果,體現為經濟衰退時期財政支出效果要顯著大于經濟繁榮時期財政支出效果。

二、 經濟周期對財政政策效果影響機理

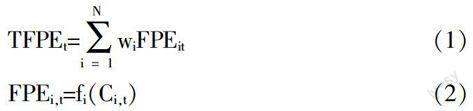

對我國財政政策效果的考察要綜合兩個影響因素,一個是經濟周期因素,一個是財政政策效果因素。也就是說,如果將全國整體財政政策效果看成是輸出變量,那么對該變量的測度需要兩個輸入變量向量:各省經濟周期向量和各省財政政策效果變量。這種復雜的關系可以用下式來表示:

TFPEt=■wiFPEit(1)

FPEi,t=fi(Ci,t)(2)

其中TFPEt表示在整體上來看各省財政政策在t時的效果,可以分解為各省財政政策效果的加權值;FPEit表示第i個省份財政政策在t時的效果;Ci,t表示第i個省份在t時所處經濟周期的階段。從中可以發現,各省財政政策效果是該省所處經濟周期的函數。所以,全國財政政策取決于各省財政政策效果,并最終取決于其所處經濟周期階段。如果各省財政政策對全國財政政策效果影響具有一致性,那么wi將相等;如果各省所處經濟周期對各省財政政策影響具有一致性,那么所有fi都將相等;如果各省經濟周期具有同步性,那么所有Ci,t將相等。所以上文討論的內容僅僅證明Ci,t是不相等的,接下來仍需要討論ft是否也是相同的,最終在已知wi的條件下實現對全國財政政策效果的評價。其中對ft的討論涉及經濟周期對財政政策效果影響的非對稱性。

在對我國經濟總量進行研究的時候,考察的是各省份對全國經濟的總體或綜合情況,忽略了單個省份的個體情況。如果假定各省份始終處于經濟周期的同一個階段,而且假定各省份財政政策效果完全一致,那么對全國經濟周期和財政政策效果研究的結論可以很自然地適應于各個省份。但是,實際情況可能恰恰相反,不僅各省份之間經濟周期不具有同步性,其財政政策效果也千差萬別。

三、 模型設計

我國各個省份的經濟周期不具有同步性,所以不能將各省數據簡單地融合在一起來進行分析,而需要以各省為單位來分別加以研究。具體來說,利用馬爾科夫轉換向量自回歸模型來對我國31個省份各年度財政支出增長率與GDP增長率的動態關系進行估計,考察每一個省份財政支出效果在經濟繁榮時期與經濟衰退時期的取值,從而得到經濟周期對財政政策效果影響的結論。

模型變量選取為1978年~2012年我國31個省份各年度財政支出增長率與GDP增長率。考慮到財政支出與經濟增長的相互影響,可以考慮利用多變量向量自回歸模型來描述數據生成過程,即:

yt-?滋=A1(yt-1-?滋)+…+Ap(yt-p-?滋)+ut(3)

其中,向量yt=(gdpt,pfet),gdpt表示t時期某省GDP增長率,pfet表示t時期該省財政支出增長率。A1,…,Ap表示自相關系數,ut為殘差項。由于簡單的向量自回歸模型中觀測值并不會根據不同的情況來取不同的數值,所以觀測值向量的平均值向量?滋為固定的、取值唯一的向量。這里需要根據經濟周期的不同階段來對模型(3)進行非線性化處理,即要采用含有指示變量的形式來使得自相關參數、殘差矩陣參數或平均值參數可以根據周期階段的不同而取不同的值。一般地,可以考慮下面馬爾科夫轉換向量自回歸模型:

yt-?滋(st)=A1(st-1)(yt-1-?滋(st-1))+…+Ap(st-p)(yt-p-?滋(st-p))+ut(4)

ut~NID(0,?撞st)(5)

其中st為指示變量,表示在時間t所處的狀態,在這里考慮有限個狀態的情況,也就是說,st可以且只能取從1到M任意一個數值,表示st所處的狀態,也就是可選的數據生成過程。每一個st都對應一個線性模型,而整個模型就可以由M個線性模型的集合組成,但是這M個簡單的線性模型并不是毫無關聯的存在,而是通過馬爾科夫過程相互聯系。也就是要假定本期所處狀態僅僅取決于上一期所處的狀態,而與其他期狀態和自變量等都無關系。雖然這仍然是一個相對簡化的假設,但是會在很大程度上提高模型對數據關系的模擬能力。

四、 模型估計結果

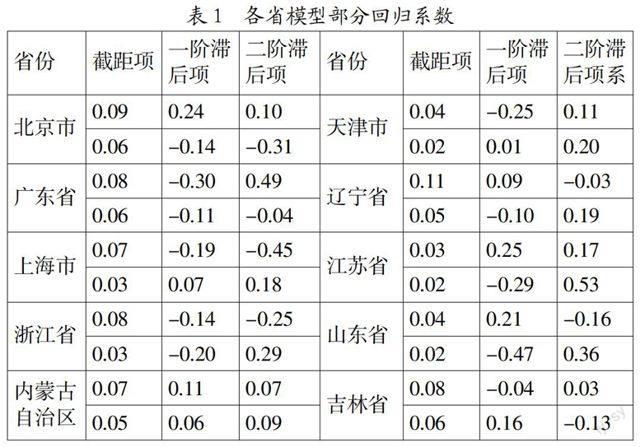

利用OX軟件得到各省馬爾科夫轉換向量自回歸模型的回歸系數、轉移概率矩陣,以及變量動態變化特征統計量如表1所示,其中截距項、財政支出一階滯后項系數、財政支出二階滯后項系數分別為模型中各省GDP方程中的回歸系數。

模型僅僅對各省經濟周期特征給予了一定的劃分,但是并沒有說明兩個經濟階段分別為經濟衰退階段還是經濟膨脹階段,需要進一步加以考察。可以根據截距項的大小來判斷經濟階段,即將各省截距項較高的階段劃分為經濟繁榮階段,將截距項較低的階段劃分為經濟衰退階段。從表1中可見,各省經濟繁榮階段和經濟衰退階段的平均經濟增長率存在很大的區別。這與各省經濟增長的平均水平和波動水平是密切相關的。所以,財政支出政策對經濟的平穩作用在經濟周期不同階段具有不對稱性,經濟周期對財政政策效果具有明顯影響:財政政策在經濟衰退時效果較大,而在經濟膨脹時期效果較小。從經濟增長率對財政支出的影響角度來看,經濟繁榮時期經濟增長率的單位沖擊會提高財政支出增長率水平,而在經濟衰退時期,經濟增長率的單位沖擊會給財政支出增長率帶來較長期的負面影響。

從表1中可看出,有些財政政策一、二階滯后項系數為負數,這說明如果將財政政策的動態影響和非對稱性綜合考慮,那么對于某些省份而言,即使財政政策采用的是順周期調節的方式,但是財政政策對經濟運行的影響可能起到逆向調節的作用,而不是順向調節作用。這是因為,如果滯后期系數為負數,順經濟調節的財政政策意味著,在經濟衰退時財政支出增長率出現下降,而財政支出的降低提高了經濟增長率;在經濟繁榮時財政支出增長率出現上升,而財政支出的增加降低了經濟增長率。但并沒有省份的財政支出政策在兩個經濟周期階段都體現出了平穩經濟運行的作用。財政政策在有些省份起到了人為抬高經濟運行水平的作用。

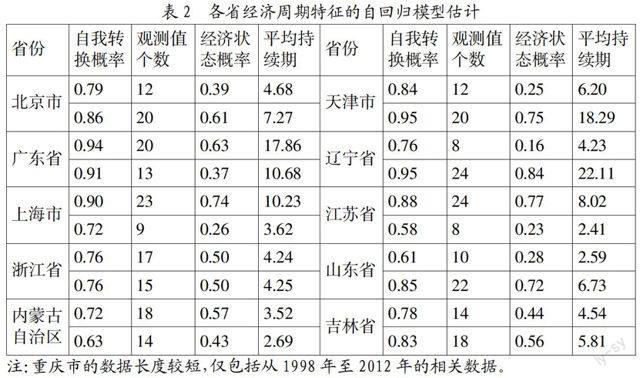

馬爾科夫轉換過程的統計特征如表2所示,其中自我轉換概率為轉移概率矩陣的對角線元素p11和p22,表示本期所處狀態在下一期能夠得到延續的概率。各省自我轉移概率矩陣顯示,經濟狀態的自我維持特征明顯。觀測值個數表示1979年~2012年間各狀態的年數。因為這里只假設一個狀態變量st來決定經濟周期性變化,所以模型只能識別出一個最為明顯的周期。對于一些省份而言,經濟兩個周期階段持續期加總所得到的整個經濟周期長度在10年之內,這說明這些省份的主要經濟周期長度較短。

利用上述參數估計可以得到各省經濟階段的劃分。以北京市為例來進行分析,如果在某一時刻某狀態出現的概率大于0.5,那么則認為在該時點上經濟處于這個狀態對應的階段。又因為系統只含有兩個狀態,所以兩個狀態保持此消彼長的關系,兩者出現的概率之和為1。北京市在20世紀80年代初期和1990年左右以及2010年左右均出現經濟衰退階段,而在其他時間段則保持了較高的經濟增長速度。其中2008年出現的經濟衰退階段至今已經延續了5年,雖然已經超過了1979年~2012年間經濟衰退階段的平均持續時間長度,即4.68年,但是并沒有明顯跡象表明經濟已經達到階段性最低點。鑒于財政支出政策在經濟衰退階段對經濟的拉動作用,可以考慮加大財政支出政策的力度,并通過自身結構的合理化設計來充分達到調節經濟運行的目標。

五、 結論與分析

一方面,經濟周期對財政政策效果存在明顯的影響,財政政策效果在不同經濟周期之間具有不對稱性。在經濟繁榮時期財政政策的效果較小,而經濟衰退時期財政政策的效果較為顯著。對于平穩經濟運行的財政政策來說,一定要重點在經濟衰退時期發揮積極作用,減少衰退時期經濟所受到的沖擊,盡快使經濟恢復增長動力,保持實際產出水平與潛在產出水平相一致。在經濟繁榮時期,財政政策的緊縮效果并不那么明顯,但也具有凱恩斯效應,財政政策仍然是調整經濟運行的可選手段之一。

另一方面,考慮到經濟周期的影響之后,各省財政政策體現出的操作方向不再是單一的順周期調節方式。某些省份財政支出增長率對經濟增長率的滯后影響為負,但同時也不存在嚴格的逆周期調節的省份。財政支出增長率滯后項的動態影響是否能夠符合逆周期調節的基本要求,不僅要考察財政政策操作方向,還需結合財政支出對經濟增長的實際作用。

參考文獻:

1. 蔡昉,都陽.中國地區經濟增長的趨同與差異.經濟研究,2000,(10).

2. 陳詩一,張軍.中國地方政府財政支出效率研究:1978-200.中國社會科學,2008,(4).

3. 陳浪南,楊子暉.中國政府支出和融資對私人投資擠出效應的經驗研究.世界經濟,2007,(1).

4. 方紅生,張軍.中國財政政策非線性穩定效應:理論和證據.管理世界,2010,(2).

5. 付一平,劉金全.我國財政政策作用機制與經濟周期波動的相關性研究.當代經濟科學,2005,(4).

6. 劉金全,崔暢,謝衛東.財政政策作用的階段性和非對稱性檢驗.財經科學,2003,(1).

7. 劉金全,張海燕.經濟周期態勢與條件波動性的非對稱性關聯分析.管理世界,2003,(9).

8. 郭文軒,周雄飛,云偉宏,李利英.積極財政政策執行效果及隱憂問題研究——H省執行情況個案分析.經濟研究,2003,(4).

9. 彭熠,邵桂榮,姚耀軍.中國經濟周期波動態勢的實證分析.北京科技大學學報(社會科學版),2005,(3).

10. 彭熠,邵桂榮,姚耀軍.中國經濟周期波動態勢的實證分析.重慶大學學報(社會科學版),2005,(4).

11. 鐘曉敏,張雷寶.地方政府投資的資產效應分析.財經論叢,2004,(1).

12. 向景,蘇月中.促進我國私人投資的稅收制度創新——從投資者甄別機制到投資甄別機制.財經研究,2004,(8).

13. 劉金全,潘雷,何筱薇.我國積極財政政策的“財政幻覺”分解與計量檢驗.財經研究,2004,(12).

14. 劉金全,梁冰.我國財政政策作用機制與經濟周期波動的相依性檢驗.財貿經濟,2005,(10).

15. 李永友.我國經濟波動與財政政策波動的關聯性分析——兼論我國財政政策的相機抉擇與自動穩定機制.財貿經濟,2006,(4).

16. 林曦.論長期實行積極財政政策的負面影響.福建教育學院學報,2004,(4).

17. 周雄飛.積極財政政策執行效果評價模型.經濟經緯,2004,(1).

18. 楊萬東.積極財政政策淡出問題討論綜述.經濟理論與經濟管理,2003,(8).

19. 楊志勇.中國財政體制改革理論的回顧與展望.財經問題研究,2006,(7).

20. 肖建忠.地方政府行為的橫向博弈模型.中國地質大學學報(社會科學版),2003,(3).

21. 陸銘,陳釗.城市化、城市傾向的經濟政策與城鄉收入差距.經濟研究,2004,(6).

22. 張軍,吳桂英,張吉鵬.中國省際物質資本存量估算:1952-2000.經濟研究,2004,(10).

23. 周立,王子明.中國各地區金融發展與經濟增長實證分析:1978-2000.金融研究,2002,(10).

24. 周立,胡鞍鋼.中國金融發展的地區差距狀況分析(1978-1999).清華大學學報(哲學社會科學版),2002,(2).

25. 熊紅軼,張先峰.中國金融深化與經濟增長的因果關系檢驗.工業技術經濟,2006,(8).

26. 高鶴.財政分權、地方政府行為與中國經濟轉型:一個評述.經濟學動態,2004,(6).

27. 徐現祥,李郇.市場一體化與區域協調發展.經濟研究,2005,(12).

作者簡介:譚榮華(1947-),男,漢族,北京市人,中國人民大學財政金融學院教授、博士生導師,國家稅務總局信息技術咨詢委員會委員,稅務總局“領軍人才計劃”導師組成員,財政部“金財工程”專家咨詢委員會委員,研究方向為財稅信息化;周大鵬(1986-),男,漢族,江西省上饒市人,中國人民大學財政金融學院博士生,研究方向為財稅理論與政策。

收稿日期:2014-12-08。