構建主體功能區生態預算系統研究

2015-05-30 10:48:04龐永真

經濟師 2015年2期

龐永真

摘 要:主體功能區的建立能夠有效整合資源,充分利用各個地區的發展優勢,彌補各區域在生態環境保護中的不足,為生態資源的保護提供新思路。主體功能區生態預算系統,通過主體功能區各區域生態責任的科學劃分以及生態資源和生態財政指標的確定,通過生態預算編制、生態預算執行、生態預算決算形成了生態環境保護從決策、執行到反饋的有機系統工程,促進了生態環境保護的科學性和可持續性,為政府生態環境政策的制定提供了有效的參考依據。

關鍵詞:主體功能區 生態預算 運行系統

中圖分類號:F062.2 文獻標識碼:A

文章編號:1004-4914(2015)02-020-02

當今社會生態環境儼然已成為影響人類生存和發展的重要因素。生態資源分布不平衡、生態保護責任劃分不清、生態保護意識不強等問題的存在,嚴重制約著生態環境保護的進程。伴隨著經濟的發展,主體功能區的建設彌補了區域資源分配不均、城市發展不平衡、生態保護資金不足等問題,促進了城市建設的發展,更為區域生態環境保護提供了新的契機。主體功能區生態預算系統是以主體功能區為依托,以生態預算為手段建立起的旨在為生態環境保護提供事前設定、事中監督、事后評價的系統,為生態環境的保護提供了新的途徑。

一、構建主體功能區生態預算系統的要素分析

1.主體功能區。主體功能區是生態預算系統建立的主體。所謂主體功能區是為規范和優化空間開發秩序,根據區域發展基礎、資源環境承載能力,按照一定指標劃定的在全國或上級區域中承擔特定主體功能定位的地域。主體功能區的劃分必須考慮到空間管理的要求和能力,以及相應地區人口分布、資源環境承載能、國土利用等要素的實際情況。對于生態環境的保護必須充分利用各個地區的發展優勢,彌補各區域在生態環境保護中的不足,促進主體功能區內生態環境的協調可持續發展。

2.生態預算。生態預算是由地方環境舉措國際理事會(ICLEI)研究設計出的,旨在通過生態預算保持各個地區的生態收支平衡,以促進生態環境的可持續發展。生態預算是一種沿用年度預算平衡原理,科學設定環境資源的實物量指標和階段目標,在預算年內監測指標的實際值,在預算年末評估目標完成情況并制定下一輪預算的環境管理制度。生態預算不是一種簡單的經濟預算過程,而是以管理為基礎的,充分運用管理學理論的管理模式。同時,生態預算是一種動態的宏觀調控系統,它包括生態預算編制、生態預算執行、生態預算決算,并運用經濟預算理論對系統要素進行及時監督和調整,以確保生態環境的平衡。

3.系統。系統是指將各個部分有機聯系起來的整體。在系統中各個組成部分具有各自不同的功能和性質,同時在一定環境的作用下,各個組成部分相互聯系、相互作用衍生出個體所不具備的新功能和性質。系統功能并不簡單是各個組成部分的功能之和,其功能往往大于功能之和。系統一般包括目標、責任、環境三個要素。目標主要包括總目標和分目標,總目標是各個組成部分共同追求的目標,分目標則是為實現總目標各組成部分所要各自達成的目標;責任是各個部分所要履行的職責,在系統中,責任的劃分是影響系統運行的重要因素,科學合理的責任劃分有助于系統的良好運行;環境包括外部環境和內部環境,外部環境是系統之外的客觀存在的各種影響因素的總和。內部環境是指系統各自組成部門運行的人力、財力、物力等各種因素。

二、構建主體功能區生態預算系統的理論分析

1.府際關系理論。府際關系理論即政府間關系理論,是指不同層級政府之間的關系網絡,它涉及政府內部各部門間縱向和橫向關系以及權力分工關系。分為橫向、縱向、斜向和網絡型幾種類型。在主體功能區內,政府之間的關系屬于橫向府際關系。學者普遍認為在橫向府際關系之中最重要的活動為“競爭”與“合作”。府際關系理論重在動態研究各級政府間為了執行政策或提供服務而形成的互動運作關系,為研究政府之間的關系提供了有力的理論支撐。

主體功能區建立在多級政府基礎上,政府間的關系是關系到主體功能區發展的重要因素。主體功能區生態預算涉及到財政部門、國土部門、統計部門、人力資源管理部門等不同部門,而目前在主體功能區內充斥著各種制度的交叉與制度的空檔,因此只有加強各地政府以及部門間的合作才能實現實物與資源、信息的有效利用、才能促使生態預算系統的有效運行。

2.戴明循環理論。世界著名管理大師戴明博士認為,有效的管理應該是一個閉合的環,他將管理程序分為Plan(計劃)、Do(執行)、Check(檢查)和Action(處理)。因此,戴明循環又稱為pdca循環或戴明環。戴明環是按pdca的順序進行質量管理,并且循環不止地進行下去的科學程序。戴明環具有嚴謹的邏輯性和科學性,通過每個階段性目標的實現為下一個階段目標的運行指明了方向,并提高了每個階段的起點,促進了整體系統的向前發展。

生態預算的整個運行系統便是一個戴明環。以生態預算編制為起點,為生態資源和生態財政確定了方針和目標以及活動計劃;生態預算執行則通過具體運作,實現計劃中的內容;最終由生態預算決算對執行計劃的結果進行考察,核實各指標的完成情況,并提供結果反饋。生態預算的整體循環提高了政府對生態資源管理的科學性和可控性。

3.生態承載力理論。生態承載力是指生態系統在不損害自我調節能力的前提下所能提供的生態效益的閾值,只有在閾值范圍內,生態系統才能穩定運行持續供給人類生態效益,超出閾值范圍生態系統的自我調節能力降低,最終失去調節資源和環境容量的能力。生態承載力理論限定了生態預算的支出限額,為生態預算提供了參考。生態預算所規定的資源使用量不能超過生態承載力,即城市生態效應的支出量要小于供給量,避免出現生態負債使生態平衡遭到破壞。

生態承載力在一段時間內是相對穩定的,因此生態預算的支出限額一段時間內也是相對固定的。生態預算支出限額的確定在一定程度上提高了生態預算的配置效率和運用效率,有效提高政府環境管理的效率,促進生態環境的可持續發展。因此,在生態預算系統運行的過程中,必須嚴格遵守生態承載力理論所規定的限度,以避免生態預算不當所帶來生態環境的過度消耗,造成生態環境的破壞,進而促使政府環境管理的失靈。

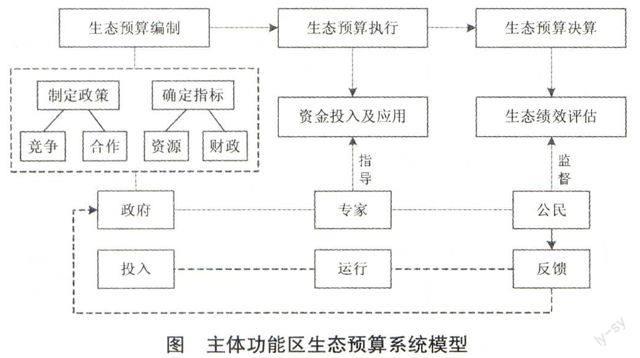

三、構建主體功能區生態預算系統的模型分析

主體功能區生態預算系統模型的建立是生態預算程序和環境管理系統相結合的產物。筆者在對主體功能區、生態預算、系統等要素以及相關理論分析的基礎上,構建了主體功能區生態預算系統的模型,如圖所示。

1.主體責任劃分。主體功能區生態預算系統主體責任劃分是指各地區政府、專家團隊、社會公民等不同主體在生態預算系統中所承擔的權力與責任。政府是生態預算政策的制定者,在生態預算系統中占據重要的地位。政府負責生態預算政策的制定以及生態預算指標的建立。根據府際關系理論,在主體功能區內,各政府間存在著競爭與合作的關系,在制定生態預算政策時要清晰劃分各政府間的責任,通過地方財政轉移支付等形式,實現各政府部門的良好協作。生態預算是一種科學的經濟方法,在生態預算的執行過程中,需要專家學者對生態預算的運行狀態進行有效的指導,以使生態預算系統順利運行。社會公民則應對以生態預算報告為核心的生態績效評估結果進行有效監督,注重信息披露質量,提高對政府行政行為的有效監督。

2.生態預算指標體系。生態預算指標體系主要包括生態資源指標和生態財政指標。生態資源指標主要包括大氣環境、水環境、海洋環境、景觀環境等指標。如對于城市大氣環境的指標設置,可以通過當地大氣中CO2、SO2、TSP等污染物的濃度表示。生態財政指標主要指地方生態環境保護各科目的資金投入。生態預算指標必須建立在對主體功能區的各個城市社會經濟發展水平以生態承載力的考察與評價的基礎上,并參考各個地區環境監測數據的指標體系。生態預算指標的確定不僅包括對指標科目的確定還包括對指標體系的考核。生態預算績效評價考核指標應該將實物量與貨幣量資源環境的結合起來,既要考察污染物排污放達標與總量削減、環境質量的等生態管理指標,也要對政府環保專項經濟資金等貨幣量進行評價。要根據主體功能區內各分地區生態環境的特點建立差別化生態預算績效評價考核指標。

3.生態預算運行流程。生態預算主要包括預算編制、預算執行和預算決算。生態預算編制是要確定年度內主體功能區生態環境的各級指標和權重,主要包括生態資源預算和生態財政預算;生態預算執行主要指在戰略目標及績效目標擬定后生態資金的投入及運用;生態預算決算是指通過生態產生績效編制生態評價報告,對將評價結果進行反饋。生態預算是一項基于“投入—過程—產出(結果)”的因果鏈,并由決策、執行、總結和反饋組成的動態控制和協作的系統工程;并且它還是一種正反饋機制,這種機制既為編制生態預算提供了基本依據,又為檢驗預算效果、不斷改進和提升預算水平打通了有效渠道。

生態環境的保護已成為人類生存和發展不可忽視的重要因素。主體功能區生態預算系統的建立為預防生態資源環境管理責任真空,推進生態環境保護工作的系統發展,提供了有效途徑。目前,我國對于生態預算系統的研究還處于起步階段,研究深度不夠。在今后的研究中,應進一步加強主體功能區生態預算系統環境、結構以及各子系統內部合作方式的研究,以期對我國主體功能區內生態環境保護提供科學的理論支撐。

[本文為秦皇島市科學技術研究與發展計劃項目,項目名稱:京津冀主體功能區建設過程中我市生態預算系統建設研究,項目編號:201401A376]

參考文獻:

[1] 賴華東.主體功能區分類區域政策研究[D].華中師范大學,2008

[2] 郝韋霞.意大利費拉拉市實施生態預算的經驗借鑒[J].現代城市研究,2013(2)

[3] 徐莉萍.孫文明.主體功能區生態預算系統合作機理研究[J].中國工業經濟,2013(7)

[4] 徐莉萍,李嬌妤,張艷純.政府生態預算績效評價調查研究——基于問卷調查的實證分析[J].會計研究,2012(12)

[5] 郝韋霞.城市環境管理的生態預算模式研究[D].大連理工大學博士論文,2006

(作者單位:燕山大學 河北秦皇島 066004)

(責編:賈偉)