如何從會計核算思想上把握成本法與權益法的區別

2015-05-31 09:22:36王齊琴

當代經濟 2015年22期

○王齊琴

(河南教育學院工商管理學院 河南 鄭州 450046)

一、成本法和權益法的核算范圍

“長期股權投資”是指投資方對被投資單位實施控制、重大影響的權益性投資,以及對其合營企業的權益性投資。除此之外,其他權益性投資不作為“長期股權投資”核算,而應當按照《企業會計準則第22號——金融工具確認和計量》的規定進行會計核算,如可以作為“交易性金融資產”、“可供出售金融資產”等核算。

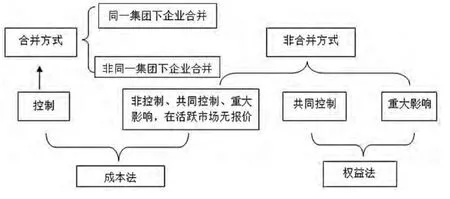

根據長期股權投資的定義,會計核算按企業持有權益性投資的目的將“長期股權投資”劃分為四類:投資企業對被投資企業實施控制的第一類權益性投資,投資企業對被投資企業實施共同控制、重大影響的第二、三類權益性投資以及不具有控制、共同控制、重大影響,并且在活躍市場中沒有報價、公允價值不能可靠計量的第四類權益性投資(以下簡稱第一、二、三、四類)。會計準則規定,在長期股權投資的后續計量中,第一類和第四類長期股權投資采用成本法核算,第二類和第三類長期股權投資采用權益法進行核算。

成本法與權益法在會計核算上有很大的區別,每本教材僅僅是闡述成本法與權益法在什么情況下應該如何處理的問題,這對于學習者來講無疑比較困惑。比如說同樣是被投資企業發放現金股利,成本法的做法是增加“投資收益”,而權益法則是減少“長期股權投資”賬面價值。如果單靠記憶,很難把握兩種核算方法的精髓,更不可能達到長期記憶的目的。為此,建議從成本法與權益法的會計核算思想上把握它們,理解它們的實質,這樣才能分清二者的區別所在,達到活學活用“長期股權投資”后續計量方法的目的。

二、成本法和權益法的會計核算思想

成本法和權益法的會計核算思想可以這樣總結:“成本法”從字面上看,重“成本”,總是計較自己的得與失,站在自己的角度看問題,以自己的取、舍作為處理問題的前提,被投資單位無論發生怎樣的變化,只要自身既沒有付出又沒有收益便視而不見,對“長期股權投資”賬面價值不做任何處理。所以,由此可以得出,“成本法”只在進行“長期股權投資”的初始投資、追加投資以及“長期股權投資”賬面價值低于“長期股權投資”可收回金額即發生減值時,才會對“長期股權投資”賬戶做出處理。而對被投資單位發生了怎樣的變化,如:被投資單位是否實現盈利、發生虧損等現象都表示無所謂,給予漠視,不做“長期股權投資”的賬面處理。而“權益法”則不是這樣,從字面上看,“權益”,一般與權利的享有相聯系。投資單位往往會考慮自身在被投資單位所擁有的權利,認為作為被投資單位的股東,在承擔相應風險的同時,更應享有被投資單位股東的權益。即權益法下,“長期股權投資”體現投資單位享有被投資單位所有者權益的份額有多少,投資單位認為自己與被投資單位的命運息息相關,所以,一旦被投資單位在經營管理中發生的經濟業務帶來了所有者權益的變動,那么,投資單位享有的被投資單位所有者權益的份額也會隨之改變,所以此時要做出賬面調整,即投資單位“長期股權投資”的賬面價值永遠等于被投資單位凈資產公允價值的份額。

明確了這一點,成本法與權益法下長期股權投資后續計量問題的處理就輕松多了,下面我們就從不同情形下二者處理經濟業務方法的區別以及二者貫徹該核算思想的具體方式分別進行闡述。

三、成本法與權益法會計核算中的區別

1、初始投資成本調整方面

在進行成本法和權益法的后續計量之前,所有的會計教材均已經按合并方式(同一集團下、非同一集團下)和非合并方式分別對長期股權投資進行了初始投資成本的核算。而在“長期股權投資”后續計量成本法和權益法的學習中,又一次向我們提到了投資成本,那么兩種方法下,我們什么時候需要對初始投資成本進行調整呢?

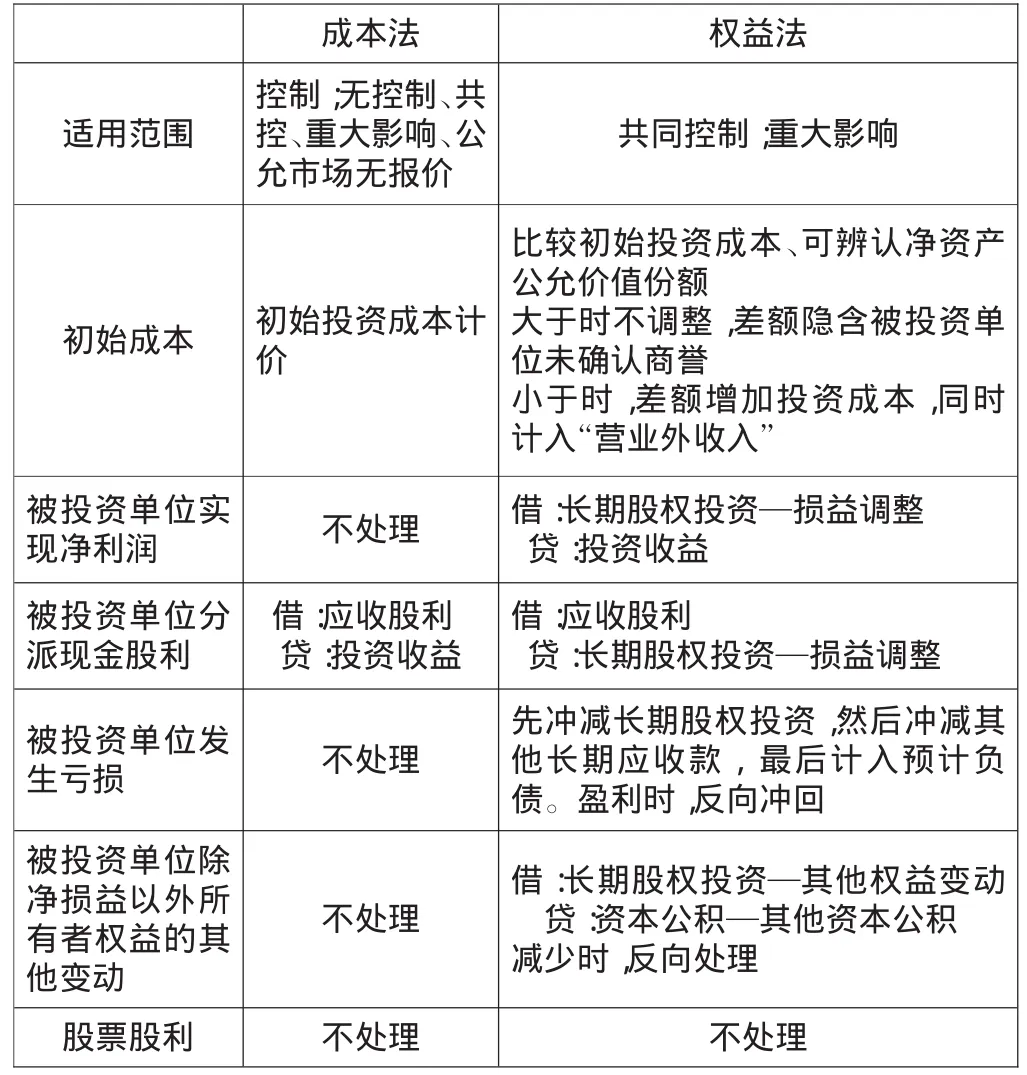

會計準則規定,成本法不需要對初始投資成本進行調整。即第一類合并方式取得的長期股權投資和第四類非合并方式取得的長期股權投資,按初始投資成本金額計入“長期股權投資”賬戶,不需要再做調整。

而權益法需要在投資時對初始投資進行調整,所以非合并方式取得的長期股權投資除第四類(其后續計量按成本法核算)外,均需在初始投資成本基礎上再作調整。即需要比較初始投資成本與被投資企業凈資產公允價值份額。如果前者大于后者,代表所支付的成本中包含被投資企業未被確認的商譽價值,所以不需調整初始投資成本。如果前者小于后者,則作為投資企業在投資時刻取得的收益,記入“營業外收入”,同時借記“長期股權投資—投資成本”。四類長期股權投資會計核算關系如圖1所示。

從上面的會計處理不難看出,在投資時,成本法和權益法貫徹了我們剛開始提到的會計核算思想。成本法站在自己的角度,只看付出,不看享有被投資單位凈資產的權益。由于投資時投資單位除了初始投資時發生的投資成本,沒有發生其他支出,所以對“長期股權投資”初始成本不做調整。而權益法站在雙方命運息息相關的角度,體現占被投資企業凈資產公允價值的份額。而初始成本僅僅是投資時付出對價的公允加上直接相關費用組成,并沒有體現享有被投資企業所有者權益份額,所以,當初始投資成本與被投資單位所有者權益份額不一致時,權益法按不同情況做出了調整。

圖1 四類長期股權投資會計核算關系

2、持有期間被投資企業實現盈利、發生虧損以及宣告分派現金股利時的會計處理問題

首先,成本法下對于被投資企業實現盈利或者發生虧損不做賬務處理。由于其沒有從被投資企業實現盈利或者發生虧損中得到收益或付出成本,所以其繼續保持獨立立場,認為被投資企業的動態都與自己無關。而權益法認為作為被投資單位股東應享有其權益,始終體現在被投資企業所有者權益公允價值的份額,當被投資單位盈利時,被投資單位所有者權益增多,所以投資企業所有者權益份額也跟著增多,于是投資企業增加“長期股權投資”賬面價值。借記“長期股權投資—損益調整”,貸記“投資收益”。如果被投資企業發生虧損,則所有者權益隨之減少,則做相反處理。貸記“長期股權投資—損益調整”,借記“投資收益”。值得一提的是,當長期股權投資不足沖減時,應沖減長期應收項目。如果沖減后還有虧損,則計入預計負債,當被投資企業盈利時,則做反向調整,依次為預計負債、長期應收項目、長期股權投資。

其次,成本法下對于被投資單位分派現金股利或利潤,認為沒有付出成本購買權益性證券,也沒有收回以往投資,更沒有發生投資成本減值,所以“長期股權投資”賬面不做處理,而是作為投資權益性證券獲得的收益處理,貸記“投資收益”,借記“應收股利”。而權益法認為由于被投資企業分派現金股利,分配利潤,則留下的未分配利潤減少,從而被投資單位所有者權益減少,繼而帶來投資單位在被投資單位所有者權益公允價值份額減少。所以應減少長期股權投資賬面價值,貸記“長期股權投資—損益調整”,借記“應收股利”。即永遠站在與被投資單位命運息息相關的角度考慮問題,體現自身享有的權益。

3、持有期間被投資企業發生其他權益變動

成本法繼續貫徹會計核算思想,在不發生投資、追加投資、投資發生減值時,對“長期股權投資”不做任何處理。而權益法則認為由于其他權益變動帶來“資本公積—其他資本公積”發生變化,繼而帶來所有者權益發生改變,肯定會影響投資單位在被投資單位所有者權益公允價值份額,所以按照其他權益變動中歸屬于本企業的部分,相應調整長期股權投資的賬面價值,借記或貸記“長期股權投資—其他權益變動”,同時增加或減少“資本公積—其他資本公積”。

4、被投資單位宣告分派股票股利

被投資單位實現盈利,宣告發放股票股利而不是現金股利的好處就在于,可以將資產留在企業里。而對于投資單位來講:成本法下,仍然是沒有付出,繼續獨立,不做任何處理。而從權益法來講,由于實現盈利時已做處理,增加了“長期股權投資”賬面價值,發放股票股利時,只是股票份額發生了增加,總的賬面價值沒有改變。所以也不做賬務處理。以上分析,如表1所示。

表1 成本法與權益法會計核算中的區別

通過以上分析,我們可以很清晰地看到,成本法的長期股權投資的賬面價值站在投資企業的角度,反映投資企業付出成本的增減。而權益法下的長期股權投資的賬面價值站在與被投資企業命運息息相關的角度,反映占被投資單位所有者權益公允價值的份額,與其價值永遠保持相等。

[1]王文華、徐文麗:中級財務會計[M].立信會計出版社,2012.

[2]中國注冊會計師協會:會計[M].中國財政金融出版社,2015.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國市場(2021年34期)2021-08-29 03:26:54

河南電力(2021年5期)2021-05-29 02:10:00

大眾投資指南(2021年35期)2021-02-16 01:06:12

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

中國商論(2016年34期)2017-01-15 14:24:05

商業會計(2015年15期)2015-09-21 08:26:36