互聯網金融視域下供應鏈金融模式創新研究

2015-06-06 11:48:52顏浩龍

財務與金融 2015年3期

顏浩龍 王 琳

互聯網金融視域下供應鏈金融模式創新研究

顏浩龍 王 琳

在互聯網經濟的快速發展下,傳統的行業正受到猛烈的碰撞和滲透。論文在供應鏈金融和互聯網金融產品業務流程分析的基礎上,從互聯網金融與供應鏈金融兩者融合創新的視角,研究了互聯網金融和供應鏈金融業務模式聯合創新的問題,為供應鏈金融進一步完善做出了有益的探索。

互聯網金融 供應鏈金融 創新

隨著互聯網金融業務的興起和快速發展,傳統的金融機構正受到前所未有的沖擊與深度融合。在此背景下,我國金融創新新貴供應鏈金融正經歷了從物流金融到供應鏈金融的華麗轉身,供應鏈金融的出現彌補了物流金融模式中存在的諸多不足,為我國眾多的面臨嚴重融資困境的小微企業提供了一條嶄新的低成本融資渠道,為促進我國經濟的良性循環發展起到了重要作用。在當前互聯網高速發展的背景下,第三方支付、P2P網絡信貸、眾籌為代表的互聯網金融產品得到了飛速的發展,對傳統行業的形成了巨大的沖擊和深度的滲透,如何融合互聯網金融來優化升級我國供應鏈金融業務模式成為一個熱點問題。

一、文獻綜述

國內外專家學者對供應鏈金融領域的研究較多,主要集中在業務模式、運營成本、風險規避等方面,對互聯網金融高速發展背景下供應鏈金融模式創新發展的研究還很少,對互聯網金融與供應鏈金融產品融合發展研究的更是匱乏。

供應鏈金融方面,國外學者Koch等研究了物流金融產品的業務流程、風險控制、監管方式和法律法規;Guttentag等分析了物流金融產品的管控方法、運營流程和存在的問題;Miller分析了物流金融產品在20世紀末出現的新變化,提到了很多觀點對當代物流金融業務的創新發展具有啟發作用。國內學術界晏妮娜分析了在不確定環境下供應鏈金融系統中零售商倉單質押融資的最優策略問題;吳會詠通過建立供應鏈金融支付模型,為供應鏈上企業的賬單支付問題提供決策方法;馬佳等通過對供應鏈金融業務運營中的風險研究,構建了基于供應鏈金融主體信用評級和債項評級下的業務整體風險評價體系;姜超峰探討了供應鏈金融服務模式創新問題;郭菊娥分析互聯網背景下線上供應鏈金融業務的發展趨勢,并對相關的風險因素控制等問題進行了相關研究;謝泗薪認為我國當前金融制度和管理方式的不斷創新,必將推動我國金融制度的巨大改革,改革后的金融環境將更加有利于我國金融產品的創新發展;李善良從經濟學的視角分析了我國中小企業融資難的問題,并對我國諸多創新型金融產品在解決中小企業融資問題時的失敗原因進行了剖析;汪傳雷通過分析淮礦物流“平臺+基地”供應鏈金融運作模式,研究企業如何通過構建“平臺+基地”模式實現物流、信息流和資金流的同步協調問題;曹文彬運用博弈論的數學方法比較得出了基于應收帳款的供應鏈金融融資業務可以達到有效的帕累托均衡,并且可以降低貸方融資成本,提高銀行放貸率;謝世清分析了物流企業主導、企業集團合作和商業銀行服務三種主要的國外物流金融業務模式;張穎通過實證分析供應鏈金融風險控制問題,指出商業銀行在發展供應鏈金融業務時應選擇處于成熟期的項目。

互聯網金融方面,國內學者劉越、徐超、于品顯認為互聯網金融的出現是商業銀行業務的有益補充,誰能獲得客戶更多的信用將成為雙方競爭的關鍵;晏妮娜、孫寶文研究表明在網絡聯保模式下,電商平臺應制定合理的網絡聯保體規模并控制各參與企業的融資額度,以最大程度降低網絡聯保體的違約風險;在網絡池融資模式下,電商平臺應通過制定合理的融資利率,吸引小微企業選擇網絡池融資,從而實現多方共贏。李文啟認為互聯網與金融結合形成的互聯網金融具有便捷、高效、低成本等優勢,在服務中小企業融資方面發揮著十分重要的作用。李洪梅、謝朝陽認為不管是互聯網金融還是傳統商業銀行,都沒有實現所有功能最優,二者在各金融功能發揮上各有比較優勢,互聯網金融在實現金融基礎功能、核心功能方面具有明顯優勢,商業銀行則在經濟調節的擴展功能方面優勢突出。戴國強、方鵬飛認為互聯網金融給整個金融行業帶來了深刻的影響。互聯網金融發展的根本原因是存款利率管制導致的利率扭曲,直接原因是證監會的監管創新和互聯網技術的發展。徐潔、隗斌賢、揭筱紋分析了互聯網金融與小微企業融資的協同合作優勢,從投資方和融資方的需求對接為基礎,設計了點對點融資、小額信貸融資、眾籌融資和網絡平臺融資四種創新的融資模式。

綜上所述,國內外學者對供應鏈金融方面的研究較深,主要集中在存貨質押運作模式、風險防范和質押率等方面的,而對互聯網金融方面的研究則集中在第三方支付、P2P信貸、眾籌模式和網上金融產品銷售四個方面,對供應鏈金融業務與互聯網金融融合方面的研究還非常少見,特別是將互聯網金融與供應鏈金融業務融合創新的研究更是極少。

二、供應鏈金融分析

供應鏈金融業務在國內的興起,經歷了從物流金融到供應鏈金融的升級。物流金融因為有效的解決了我國廣大中小企業融資難的問題,經過十多年的快速發展,已形成了倉單質押、買方信貸、授信融資、墊資—代收貨款、墊付貨款、替代采購等多種運營模式。隨著物流金融業務在我國的興起與逐步的發展,物流金融中存在的部分弊端也紛紛顯現出來,為了有效了防范物流金融中存在的問題,進一步的為我國中小型企業找到一條低成本高效率的融資渠道,供應鏈金融業務在我國得到了快速的發展,目前國內金融機構提供的供應鏈金融業務主要有供應鏈下游和供應鏈上游兩類供應鏈金融產品,其中面向供應鏈下游的供應鏈金融產品有四種,包括:先票后貨的標準模式、先標后貨的擔保模式、國內信用證和票據貼現,面向供應鏈上游的供應鏈金融產品有兩種,包括商票保貼和票據貼現兩種。

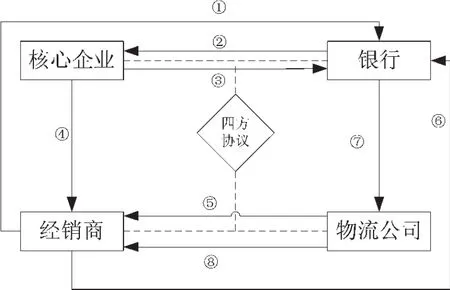

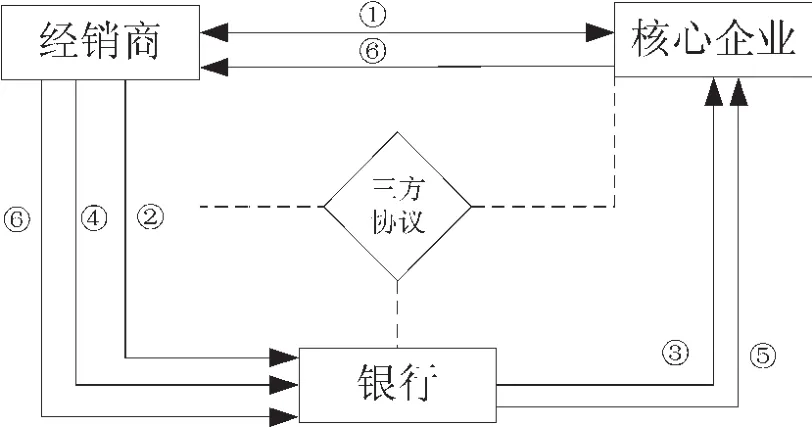

其中先票后貨的標準模式業務流程如圖1所示:①經銷商在銀行授予的額度內向銀行申請開立承兌匯票;②銀行將開立的承兌匯票交給供應鏈上的核心企業;③核心企業將發貨詳單發送給銀行;④核心企業將貨物發送到經銷商倉庫;⑤物流公司安排監管員到經銷商倉庫進行監管;⑥經銷商向銀行存入部分贖貨保證金;⑦銀行向物流公司下達放貨指示;⑧物流公司通知監管人員放貨。先票后貨擔保提貨業務流程如圖2所示:①經銷商與核心企業簽署買賣合同;②經銷商向銀行存入部分保證金;③銀行根據經銷商的授信額度向核心企業支付貨款;④經銷商向銀行將剩余保證金補齊;⑤銀行通知核心企業向經銷商發貨;⑥經銷商在規定期限內還清銀行貸款。

圖1 先票后貨的標準模式

圖2 先票后貨擔保提貨業務流程

供應鏈金融的出現進一步拓寬了中小企業融資渠道,彌補了物流金融基于存貨和應收帳款的局限性。供應鏈金融主要根據供應鏈上的核心企業來授予中小企業融資額度,中小企業可以直接通過授信來融資,對業績優良中小企業的發展壯大提供了更多的金融支持。

三、互聯網金融發展分析

隨著互聯網技術和移動終端設備的廣泛使用,互聯網金融得到了飛速的發展。已形成了第三方支付、P2P網絡信貸、眾籌融資三種典型的互聯網金融形態。

(一)第三方支付

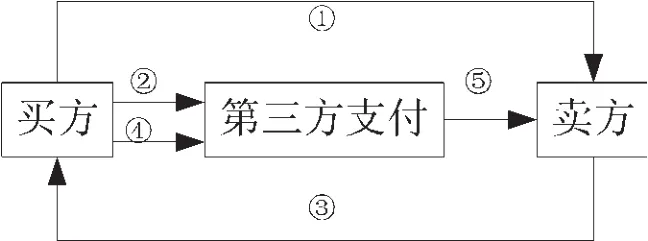

以支付寶為代表的第三方支付是互聯網支付方式中的一種,是我國現有金融支付體系的重要部分。傳統的第三方支付業務流程如圖3所示:①買賣雙方經過洽商,達成交易;②買方付款到第三方支付機構;③賣方發貨給買方;④買方向第三方支付機構確認收貨;⑤第三方支付機構在買方確認收貨后將貨款轉至賣方收款帳號,整個交易完成。

圖3 第三方支付業務流程圖

隨著互聯網的不斷發展,第三方支付產品也不斷的創新,從線上支付發展到移動支付、POS等新型的支付方式,擴張了支付渠道。從本質上講,第三方支付提供的是一個信用擔保服務,它為互相不信任的買賣雙方建立了一個過渡性的中間帳號,使交易款實現了可控的停頓。第三方支付建立的先發貨后付款的支付流程設計有效的破解了網上支付的難題:一方面解決了商業銀行數量眾多造成的網上小額支付不方便的問題;另一方面降低了網上交易的欺詐風險,有力的保障了消費者權益,促進了電子商務的快速發展。

(二)P2P網絡信貸

隨著拍拍貸、人人貸等網絡信貸平臺的興起,國內越來越多的人開始了解并接觸這種新興的金融產品。P2P(peer-to-peer)信貸是信貸業務在互聯網時代的嶄新形式,資金的提供方和需求方可以跨過銀行直接對接。既提高了資金提供者的收益,又減少了資金需求方的貸款流程。

國外發達國家P2P信貸平臺從起步到今天已經經歷了十多年,在這十多年的發展過程中P2P信貸平臺經歷了從投資方與借貸方直接協商利率,今天投資方和借貸方的借貸利率由P2P信貸平臺統一制定,投資方和借貸方均不和對方接觸,全部業務由P2P信貸平臺全程管理。通常P2P信貸業務流程包括以下幾個步驟:(1)潛在的借款方通過網絡平臺了解相關項目貸款利率,找到合適利率后進行注冊和相關申請貸款資料上傳;(2)P2P信貸平臺對申請貸款項目進行審核并確定最終貸款利率;(3)P2P平臺將審核后的融資項目和融資利率向投資者發布,投資者通過項目比選后決定投資項目,并將投資資金注入該項目專屬帳戶中;(4)P2P信貸平臺將匯總后的投資者資金按一定金額分成N份,并按照一定的風險控制策略將資金出借給不同的借款方,當各借款方申請借款金融籌集完之后,P2P信貸平臺將與借款方簽定相關協議并匯款給借款方;(5)貸款發放后,P2P信貸平臺需要定期管理貸方還款并按要求將這筆款項分匯給貸款方,投資者可以根據還款情況繼續放貸或者收回資金,(從P2P信貸平臺的業務操作流程可以了解,P2P信貸平臺采用風險分散策略既可以減少投資者的風險,又可以加強信貸平臺自身的風險管控。

P2P信貸平臺采用了科學的利率評定體系,在P2P信貸平臺中借款方的最終借款利率由借款方項目可行性、信用級別、金額和期限來決定。P2P信貸平臺通過與全國各地金融機構聯網查詢借款方信用記錄和人民銀行的征信系統,并根據P2P信貸平臺內部體系評分,確定最終借貸利率。并根據評分結果將貸款項目分類分布在P2P信貸平臺上;供應鏈金融與金融機構的評級分類方法不一樣,P2P網絡信貸平臺將借款項目分為5級,通過評級可以讓投資者了解借款方的資信狀況,從而更深層次的把握風險。

(三)眾籌融資

眾籌是一種通過互聯網來匯集資金為其他個人或組織發動的某個項目的活動。發起人可以通過互聯網介紹自己的項目,投資者可以對發起人的項目進行投資,并可獲得一定的投資回報。2005年,眾籌網站在美國開始出現,2009年,Kickstarter的出現將眾籌帶到了大眾的視野。2013年以來,眾籌模式開始在國內興起,“點名時間”、“天使匯”等眾籌網站紛紛建立起來。

眾籌模式的核心是互聯網的眾籌平臺,它將眾多的投資者和籌資者通過網絡聯接起來。大眾的投資者通過互聯網眾籌平臺了解籌資項目的相關信息;投資人選定投資項目后,與眾籌平臺與籌資方簽訂正式協議并支付資金,銀行或金融機構將對投資人資金進行監管,當籌資方項目進展到預定目標時,按照比例將投資人資金轉移給籌資人,如果籌資人沒有達到協議預定目標,則將投資人資金退還給投資人。眾籌平臺擔任項目的監管方,當籌資項目到期后,籌資方將給予投資方相應的回報,并將項目實施過程及結果反饋給眾籌平臺。

四、供應鏈金融與互聯網金融的融合發展

隨著供應鏈金融的飛速發展,國內多家金融機構紛紛開發了基于存貨質押融資、基于應收帳款融資等供應鏈金融產品,但是因為供應鏈金融在我國起步較晚,傳統的供應鏈金融領域在實踐中還存在諸多不便之處,存在操作流程復雜,手續紛繁復雜、成本居高不下、門檻高等問題。在互聯網的飛速發展猛烈的沖擊了傳統的供應鏈管理領域,在互聯網的不斷沖擊與滲透下,如何結合互聯網技術深度整合供應鏈資源,創新的供應鏈金融業務是供應鏈資源整合的途徑之一,同時,借助供應鏈金融大力發展金融機構的供應鏈金融業務也是金融行業的機遇和挑戰。

(一)互聯網供應鏈金融創新的兩種模式

互聯網供應鏈金融能全面利用Internet的特點進行產品創新設計,首先,充分利用大數據、云計算和搜索引擎技術對供應鏈中的商流、物流、信息流和資金流進行標準化的處理,形成連續動態的數據輔助決策系統,依據這個數據對融資風險進行測算,形成有效的風險控制體系。其次,在結算方式方面,互聯網金融產品設計中以Internet網上支付為主,完成供應鏈金融業務中金融資產的結算。;第三方面,供應鏈上資源整合方面,供應鏈上企業可以利用先進的Internet技術進行業務信息的發布與匹配,金融供需雙方能夠通過網絡平臺進行直接協商與交易,信息透明、協商定價,融資效率高。當前互聯網金融與供應鏈金融融合創新以下兩種互聯網供應鏈金融模式。

(1)P2P信貸+供應鏈金融

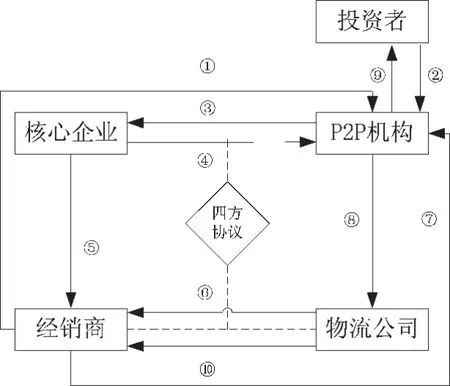

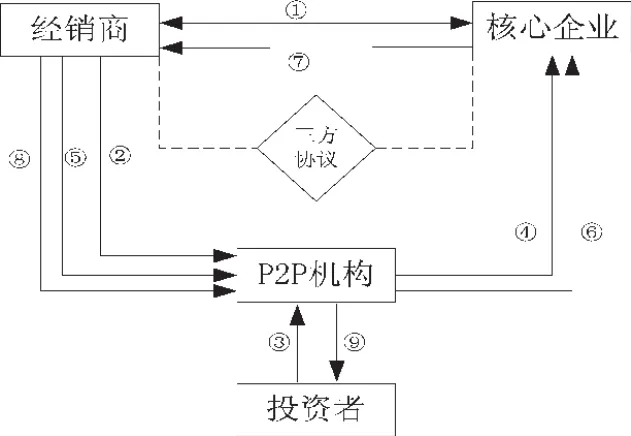

“P2P+供應鏈金融”模式,將廣大個人投資者的投資需求與有存貨融資需求的企業對接起來,供應鏈上核心企業作為戰略合作方,通過對供應鏈上信息的全程監管來降低了當前P2P信貸業務中對貸方經營情況無監管的高風險問題,其中“P2P+先票后貨標準模式”業務流程如圖4所示:①經銷商在P2P機構授予的額度內向P2P機構申請開立承兌匯票;②社會投資者將資金轉入P2P機構帳戶;③P2P機構將貨款交給供應鏈上的核心企業;④核心企業將發貨詳單發送給P2P機構;⑤核心企業將貨物發送到經銷商倉庫;⑥物流公司安排監管員到經銷商倉庫進行監管;⑦經銷商向銀行存入部分贖貨保證金;⑧P2P機構向物流公司下達放貨指示;⑨物流公司通知監管人員放貨。“P2P+先票后貨的標準模式”業務流程如圖5所示:①經銷商與核心企業簽署買賣合同;②經銷商向P2P機構存入部分保證金;③社會投資者將資金授予P2P機構;④P2P機構根據經銷商的額度向核心企業支付貨款;⑤經銷商向P2P機構將剩余保證金補齊;⑥P2P機構通知核心企業向經銷商發貨;⑦核心企業向經銷商發貨;⑧經銷商在規定期限內向P2P機構還清貸款;⑨P2P機構向投資者回款,完成投資。

圖4 “P2P+先票后貨標準模式”業務流程圖

圖5 “P2P+先票后貨的標準模式”業務流程圖

(2)線上供應鏈金融模式

在互聯網的不斷沖擊與滲透下,傳統商業銀行也在不斷順應形式,創新金融產品,不斷加強與第三方物流企業合作。深發展等國內銀行相繼推出了存貨線上融資、訂單融資、應收帳款融資等線上供應鏈金融產品。

供應鏈金融業務上線后給予了客戶全新的體驗,線上供應鏈金融通過互聯網與電商企業深度合作、共享運營數據,從而可以在線為供應鏈上下游企業辦理供應鏈融資服務,全程無紙化處理,大大提高了融資辦理速度,降低了融資成本,提高了供應鏈上下游企業辦理融資服務的體驗效果。

供應鏈金融的互聯網化大大的降低了供應鏈金融業務運作成本,進一步減少了小微企業的融資負擔和融資門檻。由于供應鏈金融業務的出現是為了解決我國大量中小型企業的融資難的困境而產生的,所以供應鏈金融業務的客戶中小微型企業占了絕大部分,最終供應鏈金融服務中小額的散單多、頻繁的狀況。線上供應鏈金融的出現有效的解決了這一狀況,線上辦理供應鏈金融業務大幅降低了散單的處理成本,從而大大提高了金融機構的融資支持,既提高了小微企業的融資成功率,也大大提高了金融機構的業務量,達到了雙贏的結果。在傳統的供應鏈金融業務中金融機構要求融資客戶必須與核心企業有業務往來,否則只能采用存貨質押的方式獲得融資。實施線上供應鏈金融后,金融機構可以根據線上供應鏈金融平臺共享客戶的采購、銷售、物流和財務信息來為客戶量身打造融資服務,提高了供應鏈金融的服務范圍。

(二)互聯網供應鏈金融發展趨勢

大數據和云計算時代的到來,讓互聯網再一次猛烈的沖擊與滲透著傳統的金融機構,國內各家商業銀行還沒來得及優化調整供應鏈金融業務,又不得不啟動供應鏈金融業務的互聯網化,開始著手布局互聯網供應鏈金融業務。由于供應鏈金融業務與各產業發展緊緊捆綁在一想,潛在的戰略意義極大,因而成為各大金融機構的兵家必爭之地。

傳統金融機構的線上供應鏈金融運營成本方面有先天優勢,相對而言,同樣額度的供應鏈融資業務傳統金融機構所需成本僅為非銀行機構的十分之一,而且非銀行機構還需要解決資金來源的問題,相對而言,這方面傳統商業銀行有太多優勢。但是非銀行機構中也有非常有實力的公司,如阿里巴巴、騰訊、百度等公司在發展互聯網供應鏈金融業務方面也有具大的自身優勢。

銀行發展互聯網供應鏈金融業務既可以建立自有的互聯網線上融資平臺,也可以與非銀行的P2P信貸平臺合作進行資源整合。我國的商業銀行眾多,實力有強有弱,對于其中實力雄厚的第一階層銀行機構可以利用自身的客戶資源、資金建立自已的互聯網供應鏈金融平臺。對于處于第二階層的傳統商業銀行也以通過建立自有的互聯網供應鏈金融平臺,但是業務突破的重點還在于與供應鏈上的核心企業建立戰略合作伙伴關系,形成共生的發展關系。而處于第三層次的商業銀行則不宜建立自有的互聯網供應鏈金融平臺,需要通過與非銀行型金融機構合作,通過對貸款項目進行深入指導與包裝的方式來減少項目的風險,并與第三方的P2P網絡信貸平臺進行深層次合作,不斷創新供應鏈金融模式,逐步建立競爭優勢。

[1]Koch A.Economic aspects of inventory and receivable financing.Law and Contemporary Problem,1948,13(4) 566-578

[2]Guttentag J.Mortgage warehousing.The Journal of Finance.1957,12(04)438-450

[3]Miller R A.Mas consultant's role asset-based financing. The CPA Journal.1982.52:24-29

[4]晏妮娜.考慮信用額度的倉單質押融資模式下供應鏈金融最優策略.系統工程理論與實踐.2011(9)1674-1680

[5]吳會詠.基于供應鏈金融的企業動態帳單支付模型.管理科學.2014(4)107-110

[6]馬佳.供應鏈金融模式下的信用風險評價.南開管理評論.200912(4)92-98

[7]謝泗薪.物流企業快速成長的戰略杠桿:供應鏈金融.中國流通經濟.2012(1)69-75

[8]張穎.基于項目全生命周期的供應鏈金融風險控制研究.河南社會科學.2012,20(4)28-31

[9]徐潔、隗斌賢、揭筱紋.互聯網金融與小微企業融資模式創新研究.商業經濟與管理.2014(4)92-97

Study on the Innovation of Supply Chain Financial Mode in the Perspective of Internet Finance

YAN Hao-long,WANG Lin

Hunan Industry Polytechnic,Changsha 410208

Central South University,Changsha 410083

With the rapid development of Internet economy,the traditional industry is facing fierce collision and infiltration. Based on the analysis of business process of the supply chain finance and Internet financial product,this paper studies the innovation of the Internet finance and financial supply chain business mode in the perspective of integrated innovation of Internet finance and supply chain finance,so as to make a beneficial exploration for further perfection of supply chain finance.

Internet Finance,Supply Chain Finance,Innovation

F830

A

本文為湖南省院士專家咨詢委員會項目(項目編號:2012ZZ47);湖南省教育廳項目(項目編號:13C225)的階段性成果

顏浩龍,男,湖南華容人,碩士研究生,湖南工業職業技術學院講師,研究方向:供應鏈金融;湖南長沙,410208

王琳,女,湖南長沙人,中南大學博士,湖南工業職業技術學院副教授,研究方向:財會、金融

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

物流技術與應用(2019年8期)2019-09-04 03:29:56

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

汽車觀察(2018年12期)2018-12-26 01:05:44

中國工程咨詢(2016年10期)2016-01-31 03:12:10

現代企業(2015年2期)2015-02-28 18:45:09