獨立董事特征對會計信息披露質量的影響研究

——以裝備制造業上市公司為例

2015-06-06 11:48:52王新紅

財務與金融 2015年3期

王新紅 云 佳

獨立董事特征對會計信息披露質量的影響研究

——以裝備制造業上市公司為例

王新紅 云 佳

2001年我國正式將獨立董事制度引入,無論是理論界還是實務界都一直對其廣泛關注。論文從獨立董事的數量與質量特征角度出發,以深市159家裝備制造業上市公司為研究樣本,實證檢驗獨立董事的特征對上市公司會計信息披露質量的影響,研究得到:獨立董事在董事會中所占比例和具有會計專業背景的獨立董事占比越高時,會計信息披露質量就會越高,獨立董事的其他特征均影響微弱。

獨立董事 裝備制造業上市公司 會計信息披露質量

一、引 言

會計信息披露質量一直受到各界關注,研究其影響因素成為熱點,公司治理是重要的影響因素之一。我國雖然已通過一系列規則和制度規范公司治理行為,但公司治理仍然存在問題。從上世紀90年代末起,我國一直致力于獨立董事的制度建立,以此來進一步完善我國的公司治理結構,作為公司治理的重要組成部分,獨立董事制度對解決我國上市公司由于內部人控制、股權過于集中等原因而導致的會計信息違規問題有很好的推進作用。獨立董事制度實施以來,對提升會計信息披露質量是否具有積極效應值得探討。基于此本文以我國裝備制造業上市公司為研究對象,從獨立董事特征的角度,研究我國獨立董事對會計信息披露質量的影響,并有針對性地提出對上市公司獨立董事制度具有現實意義的改進措施。

二、文獻綜述

關于獨立董事對計信息披露質量影響的研究,國外起步較早,英美國家的獨立董事制度已形成較為完備的實施機制,也形成了相應的理論成果。80年代初,已有學者認為,獨立董事可以有效抑制盈余管理行為(Fama和Jesen)。到1996年Beasley研究得到董事會中獨立董事人數占比越大,盈余管理的發生率就越小,會計信息及其披露質量就會越高。Jaggi、Chen(2000)、Persons(2006)、Kelton,Andrea (2008)和Md.Borhan Uddin Bhuiyan(2010)的研究也發現獨立董事在董事會中所占比例和會計信息質量在一定程度上存在著顯著正相關關系。

有學者研究獨立董事的個體特征對會計信息披露質量的影響,Wei and Xie(2010)認為性別差異影響上市公司的盈余質量,男性繼任者相對于女性來說,更換后會對公司的財務業績產生更加正向的影響。Li et al.(2010),Feng et al(2011)發現獨立董事的專業能力(如CPA資格、審計經驗、任職年限、專業知識等)對會計信息質量有顯著影響。Lee等(2012)以韓國125家大型貿易公司為例研究公司獨立董事與公司價值關系時發現,當公司聘請聲譽較高、兼職席位較多的獨立董事時,公司治理水平呈下降趨勢。Pei(2012),John(2013)的研究發現,企業中財務獨立董事的存在可以提高公司會計信息質量。

雖然獨立董事制度在中國起步較晚,但是國內學者對其也做了相關研究。代表的文獻有:

針對知識背景這一特征,吳曉暉(2008)分析不同背景的獨立董事的影響力,發現影響力由大到小依次為學術型獨董、企業型獨董、財務型獨董和法學型獨董。王瀟(2011)實證分析得出,在中小板市場中,任職前曾在企業工作的獨立董事在董事會中所占比例越高,會計信息披露違規現象就越嚴重。

針對獨立董事占董事會比例這一特征,大多數認為獨立董事比例與會計信息質量之間呈正相關關系。如,胡明陣、彭家生(2010),曹皖青、韓煦(2011),伍越(2011),王昌銳、倪娟(2012),彭青、陳少華(2013)分別通過實證研究得到獨立董事比例越高,企業的會計信息質量越高。但麼小菲、黃悠(2012)認為獨立董事人數占董事會的比例提高并不會對公司會計信息質量的改善產生顯著影響。主要是因為我國上市公司選任獨立董事大多憑借關系資源產生,因此,獨立董事對公司治理的改善幾乎沒有價值。

針對獨立董事的薪酬這一特征,張惠、王懷明(2008)認為獨立董事薪酬越高,企業會計信息質量反而越低,因為管理層有時會通過高薪酬來“收買”獨立董事,獨立董事從而在對管理層監督時進行了妥協。齊驥霆(2013)以2007—2011年間滬、深證券交易所信息披露違規的A股上市公司為研究對象,得到獨立董事的薪酬具有兩面性,在一定范圍內能夠對獨立董事自覺履行職責,發揮監督作用起到激勵作用,但是如果超過這個范圍反而會起到負面效果。這一結論與國外學者結論基本一致。

針對獨立董事參會次數這一特征,甘克敏(2011)通過對獨立董事的有效性評價,發現獨立董事參加會議的缺席率對獨立董事職能發揮的有效性影響不大。但也有相關文獻認為二者顯著正相關。

通過對以上國內外文獻的綜述可以發現,雖然相比國外的學者,國內學者對獨立董事的研究起步晚,但是國內學者的研究更加詳細,對獨立董事特征的刻畫更加細致,但相關研究存在很大程度的差異。基于以上文獻,本文選擇裝備制造業上市公司為研究對象,力圖通過新的研究設計,實證分析我國獨立董事的特征對上市公司會計信息披露質量的影響,以期該主題研究的進一步豐富和深化。

三、理論分析與研究假設

獨立董事特征包括內部特征和外部特征。主要有獨立董事人數占董事會比例、薪酬、兼職情況、親自參會比例、性別、年齡、專業背景和學歷。

首先,關于獨立董事比例。我國證監會在《指導意見》中要求上市公司獨立董事人數最少應占董事會的三分之一。根據簡單多數投票制的規則,本文認為獨立董事占比越高,越有利于獨立董事發揮監督職能,越有利于改善會計信息的披露質量。基于此,提出假設1:獨立董事在董事會中占比越大,上市公司會計信息的披露質量越高。

其次,關于獨立董事薪酬。證監會《指導意見》指出,獨立董事的報酬應當由上市公司以津貼形式提供。薪酬能在一定程度上激勵獨立董事的工作積極性,更大限度的發揮監督作用,抑制信息披露違規行為,因此提出假設2:獨立董事的薪酬越高,上市公司會計信息的披露質量越好。

關于獨立董事兼職情況。上市公司的獨立董事絕大多數都是兼職擔任的。《指導意見》中要求獨立董事最多只能在5家上市公司中同時任職。由此可見,獨立董事兼職職務越多,其時間和精力就越難以保障,因此提出假設3:獨立董事兼職職務越多,公司的會計信息披露質量可能越差。

關于獨立董事工作時間。由于獨立董事工作時間的數據難以取得,因而選用獨立董事在履職期間參加董事會會議次數來表示其工作時間。參加的會議次數越多,自然說明其投入的時間精力也越多,也就更能保障企業的會計信息披露質量。因此提出假設4:獨立董事親自參加董事會的比例越高,上市公司的會計信息披露質量越高。

關于獨立董事性別。根據資源依賴理論,如果企業中存在女性董事,即可以向外界展現某種有價值的合法性。到目前為止,對于性別與會計信息披露質量之間關系的研究存在肯定性的結論,也存在否定性的結論。上述研究均針對董事會整體探討性別(多元化)與企業會計信息披露質量間存在的關系,但其邏輯同樣適用于獨立董事群體。因此提出假設5(性別優勢假設):女性獨立董事更有利于提高公司會計信息披露質量。

關于獨立董事的年齡。年齡越大,經驗越豐富;年齡越小,閱歷越少,工作很有可能有所欠缺。因此提出假設6(經驗優勢假設):年齡越大的獨立董事越有利于提高公司會計信息披露質量。

關于獨立董事專業背景。本文將獨立董事的專業背景分為三類:會計專業、法律專業和其它專業。獨立董事中至少應包含一名會計專業人員(《指導意見》)。這就說明對會計信息披露進行有效監督,需要具備一定的財務專業知識。法律專業背景的獨立董事,不僅有更強的風險意識和職業敏感,而且他們具有一定的證券市場民事訴訟知識,因此該專業背景的獨立董事對企業大股東和管理層的監督會更加謹慎和專業。而其他專業背景的獨立董事,往往是對上市公司提供技術上的指導、經營上的建議和資源上的支持,而不能起到很好的監督作用。因此提出假設7:獨立董事所具有的專業背景與上市公司會計信息披露質量相關,其中會計、法律專業背景所占比例越高,對提高公司會計信息的披露質量越有幫助,而具有其他專業背景則無關。

關于獨立董事學歷。一個人的學歷越高即代表其接受教育時間更長、知識水平更高。而一個獨立董事所具備的專業知識水平對其能否有效地履行應盡的職責具有決定的作用,由此可見獨立董事的學歷越高越能發揮其作用。因此提出假設8:獨立董事具有越高的學歷,越有助于提高公司的會計信息披露質量。

四、實證分析

(一)樣本選取與數據來源

本文選取2013年深圳證券交易所裝備制造業上市公司的數據作為樣本。根據研究的需要,將樣本中的數據缺失、ST以及*ST的公司進行了剔除。通過篩選,共得到159個樣本數據,利用Spss17.0對樣本數據進行分析。

本文的數據主要來自深圳證券交易所網站中上市公司信息披露考評數據、巨潮資訊網中上市公司年報,以及新浪財經獨立董事信息庫。

(二)變量設計

1.被解釋變量

本文對會計信息披露質量高低的度量采用深圳證券交易所對上市公司會計信息披露質量的評分。深交所將上市公司的信息披露考評結果分為A、B、C和D四個等級,本文將A和B定義為1,C和D定義為0。

2.解釋變量

本文以獨立董事特征對解釋變量,具體包括獨立董事人數占董事會比例、薪酬、兼職情況、親自參會比例、性別、年齡、專業背景和學歷。

3.控制變量

為了保持模型的解釋能力,在借鑒已有研究成果的前提下,本文選取了公司規模為控制變量。公司規模越大越容易受到社會各界的關注,因此大公司會特別注意自身的公司形象,其會計信息披露質量也會比規模小的公司要好。同時,規模越大對地方經濟的影響也越大,也更容易受到政府的關注和控制。因此,公司規模的大小與會計信息披露質量正向相關。

以上各變量的具體定義見下表1:

表1 變量定義

(三)描述性統計分析

表2是對樣本公司2013年會計信息披露質量及其影響因素的描述性統計。

如表2所示,獨立董事的平均年齡存在較大差異,極大值為70,極小值為40.25,均值為52.53,說明擔任獨立董事的大多是年富力強的中年人。

表2 描述統計量

獨立董事中男性占比均值為0.8395,說明獨立董事中男性占比較高。

獨立董事碩士及以上學歷的占比均值為0.6356,說明我國大多數獨立董事的學歷都較高。

獨立董事占董事會人數比例極小值0.19,極大值0.57,均值為0.3115,說明有部分公司還未達到我國規定的上市公司獨立董事達董事總數三分之一的要求,我國獨立董事制度實施還有待進一步監督和完善。

獨立董事的薪酬處于[0,20](萬)區間內,均值為5.9798萬,接近6萬,可以看出上市公司支付獨立董事薪酬的差異較大。

獨立董事平均兼職家數為3.6825,接近4,小于5,符合我國關于獨立董事兼職的相關規定。整體來看,獨立董事對于上市公司來說有比較充足的時間和精力行使職權。但是極大值為6家,超過我國關于獨立董事兼職的規定。

獨立董事參會比率極小值為0.03,極大值為1,均值為0.7036,說明除個別獨立董事未能親自參加董事會會議之外,大部分的獨立董事都能親自參加董事會會議。

獨立董事中,會計專業背景的獨立董事占比均值為0.2958,基本達到《指導意見》中要求的三分之一比例;法律專業占比為0.1499;其他行業專業背景占比均值0.5543,說明樣本企業整體還是比較注重獨立董事所能發揮的監督和顧問的作用。

(四)二項Logisitc回歸分析

1.模型構建

由于本文所研究的是一個二元選擇的問題,是以“1”和“0”的形式來表示的,而采用邏輯概率分布函數的Logistic模型以概率形式表示因變量,故選擇該模型,Logistic函數形式為采用極大似然法對模型進行參數估計。建立模型如下:

用E(y)代替Y做因變量,Y的期望函數為E (y)=p=β0+β1x1+β2x2+……β11x11,則回歸方程變形為:

其中,p/表示會計信息披露考評等級的概率,β0表示常數項,β1—β11為各變量的回歸系數,u表示隨機誤差項。

2.回歸結果與分析

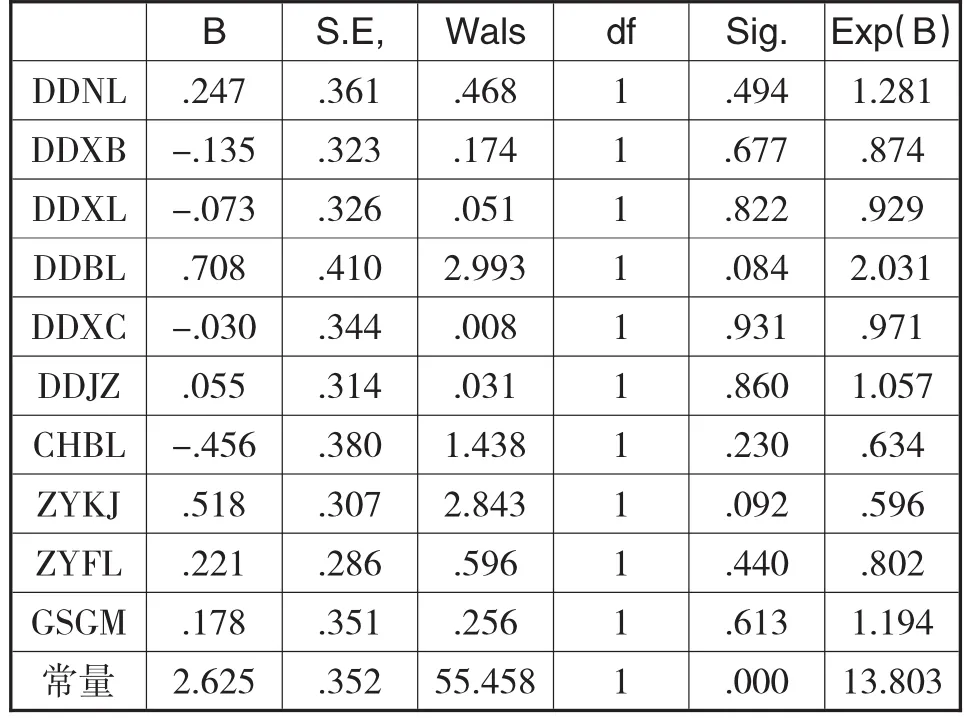

運用SPSS17.0軟件對樣本進行Logistic回歸,篩選方法采用向后,即首先將全部變量引入回歸方程,對變量進行顯著性檢驗,然后在不顯著的變量中,將最小Wals統計量值的變量剔除,重新回歸、檢驗,直到方程中所剩所有變量基本顯著為止。限于篇幅,只將全部變量都納入模型的結果列出,如表3。

從表3中可知,獨立董事比例(DDBL)的回歸系數是0.708,Wald檢驗概率p值為0.084,小于顯著將方程線性化,得到方程:性水平10%,這說明獨立董事比例(DDBL)與會計信息披露的質量(PLZL)顯著正相關,支持假設1。

表3 方程中的變量

會計(ZYKJ)、法律(ZYFL)專業背景的系數分別為 0.518、0.221,Wald檢驗概率 p值分別為0.092、0.440,會計背景的Wald檢驗概率p值小于顯著性水平,而法律背景的Wald檢驗概率p值大于顯著性水平。這說明具有會計專業背景的獨立董事對于會計信息披露質量的提升有促進作用,而法律背景和其他專業背景的獨立董事對其沒有影響,這與假設7略有不同。

獨立董事薪酬(DDXC)的Wald檢驗概率p值為0.931,獨立董事兼職(DDJZ)的Wald檢驗概率p值為0.860,獨立董事親自參會比例(CHBL)的Wald檢驗概率p值分別為0.230,獨董學歷(DDXL)的Wald檢驗概率p值分別為0.822,獨立董事中男性占比的Wald檢驗概率p值為0.677,獨立董事年齡(DDNL)的Wald檢驗概率p值分別為0.494,以上這些變量均未通過檢驗,即與LogitP的線性關系不顯著。

通過實證分析本文認為,獨立董事薪酬與會計信息披露質量不單存在簡單的線性關系,過高的薪酬又可能導致獨立董事失去應有的獨立性,甚至產生與上市公司管理層串通違規的現象,過高或者過低的薪酬都不利于提高上市公司會計信息披露質量,獨立董事的薪酬與上市公司會計信息的披露質量之間可能存在呈倒"U”型關系。獨立董事親自參會比例(CHBL)不會影響會計信息披露質量,說明董事會會議的質量可能存在問題。

綜上所述,只有獨立董事比例(DDBL)和會計背景獨立董事比例(ZYKJ)對會計信息披露質量(PLZL)有顯著影響,且二者均與會計信息披露質量(PLZL)顯著正相關,表明獨立董事比例越高,會計信息披露質量越好;獨立董事中具有會計背景的比例越大,會計信息披露質量越好。

五、啟示與建議

本文以我國裝備制造業上市公司樣本數據,實證分析了獨立董事特征對會計信息披露質量的影響。得出如下啟示:

(1)裝備制造業上市公司應增加董事會中獨立董事占比。

文中樣本企業獨立董事占比均值為0.3115,僅基本與《指導意見》要求的三分之一標準持平。在簡單多數投票制的規則下,如果獨立董事在董事會中的比例較低,便會限制他們充分發揮自身的監督作用,導致無法有效地改善上市公司的會計信息披露質量。因此,應加大獨立董事規模,強化獨立董事的監督職能,提高上市公司會計信息披露質量。

(2)裝備制造業上市公司應優化獨立董事專業結構,增加會計專業背景獨立董事。

本文研究發現,會計專業背景獨立董事可以提高會計信息的披露質量,上市公司應當自覺提高獨立董事中具有會計專業背景的人數,因為獨立董事讀懂公司的財務數據和報告、履行自身的特別職權都離不開會計專業知識。同時證監會也應當進一步做出規定,明確具有會計專業背景獨立董事的最低比例。

以往對于獨立董事特征研究主要基于數量特征方面,而忽略了其質量特征,本文探討獨立董事質量特征有助于獨立董事制度的進一步完善,以此來更好地提升會計信息披露質量。

[1]Fama,E.F.and Jesen,M.C.Separation of ownership and control.Journal of Law and Economics.1983(26)301-325

[2]Beasley Mark S.An Empirical Analysis of the Relation between Board of Director Composition and Financial Statement Fraud.The Accounting Review.1996(10)

[3]Chen,Charles J.and P.Bikki Jaggi,Association between IndependentNon-executive Directors,Family Controland Financial Disclosures in Hong Kong,Journal of Accounting and Public Policy,2000,19(4-5)285-310

[4]Persons O.S.Corporate Governance and Non-Financial Reporting Frauds.JournalofBusiness & Economic Studies,2006,12(1)27-38

[5]Kelton Andrea,The impact of corporate governance on Internet financial reporting,Journal of Accounting& Public Policy;Jan/Feb2008,Vol.27 Issue 1.62-87.26

[6] Md.BorhanUddinBhuiyan,JamalRoudaki,MurrayB. Clark.Characteristicsofthe Board ofDirectorsand Company Performance-New Zealand Evidence.Business &Management,2010.17:49-61

[7] Wei,Z,and F.Xie.CF0 Gender and Earnings Management:Evidence from China.Working paper.The U-niversity of Texas.2010

[8] Li,C.,L.Sun,and M.Ettredge.2010.FinancialExecutive Qualifications,Financial Executive Turnover,and Adverse SOX404 Opinions.JournalofAccounting ang Economics,50(1)93-110

[9] Feng,M.,W.Ge,S.Luo,and T. Shevlin.2011.Why do CFOsBecomeInvolved in MaterialAccountingManipu-lations?.Journal of Accounting ang Economics.51 (2)21~36

[10]Lee J H,Choi C,Kim J M.Outside DirectorsVSocial Capital and Firm Performance:A Complex Network Approach.Social Behavior and Personality.2012

[11]Pei H Hsu.How Does Financial Expert Director Affect the Incidence of Accruals.Working Paper.SSRN.2012

[12]John L A,Don Herrmann,Tony Kang,Dopal V Krishman.Audit Committee Financial Expertise and Properties of Analyst Earnings Forecasts,Advances in Accounting,2013,29(1)1-11

[13]吳曉暉,婁景輝.獨立董事對傳統內部治理機制影響的實證研究——基于多元回歸模型和Logistic模型的中國證據.數量經濟技術經濟研究.2008.04:142-152

[14]王瀟.獨立董事監督力對會計信息披露違規行為影響的實證研究.浙江工業大學.2012

[15]胡明暉,彭家生.董事會特征與會計信息披露質量基于深交所A股市場的經驗證據.會計師,2010(12)6-8

[16]曹皖青,韓煦.董事會特征對會計信息披露質量的影響.山西財經大學學報,2011(3)

[17]伍越.董事會結構與會計信息質量關系實證研究.中國農業會計,2011,10:14-15

[18]王昌銳,倪娟.股權結構、董事會特征與盈余管理.安徽大學學報.哲學社會科學版,2012,01:141-149

[19]彭青,陳少華.董事會監管與盈余管理——來自滬深兩市上市公司的經驗證據.現代管理科學,2013,02:35-37

[20]廖小菲,黃悠.上市公司治理結構對會計信息質量影響分析.財會通訊,2012(4)47-49

[21]王懷明,張惠.會計背景獨立董事對會計信息披露質量的影響.財會研究,2008,22:26-28

[22]齊驥霆.獨立董事特征對信息披露違規行為影響的實證研究.西南財經大學.2013

[23]甘克敏.獨立董事是否改善了會計信息披露質量.現代商業,2011,11:128-130

Research on the Influence of the Independent Director Characteristics to the Quality of Accounting Information Disclosure——Empirical Analysis of Listed Companies in the Equipment Manufacturing Industry

WANG Xin-hong,YUN Jia

Xi'an University of Science&Technology,Xi'an 710054

In 2001,the independent director system was formally introduced in China,both theorists or practitioners began to put their attention on this.Start from the point of view of quantity and quality characteristics of independent directors,this paper took the 159 listed companies of equipment manufacturing industry in Shenzhen as samples,empirically tested the influence of the independent directors characteristics of listed companies to the accounting information disclosure quality.The research result was:the higher proportion of independent directors on the board and the higher proportion of independent directors having accounting professional background on the board,the accounting information disclosure quality will be higher,and the other features of independent directors'effect will be weak.

Independent Director,Companies in the Equipment Manufacturing Industry,The Quality of Accounting Information Disclosure

F230

A

西安市科技局軟科學項目 (編號:SF1308-1)(71273129);江蘇省普通高校研究生科研創新計

王新紅,女,陜西省西安人,西安科技大學教授,博士,研究方向:財務管理

云佳,女,陜西榆林人,西安科技大學碩士研究生,研究方向:財務管理;陜西西安,710054

猜你喜歡

汽車工程師(2021年12期)2022-01-17 02:29:54

當代陜西(2020年14期)2021-01-08 09:30:42

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

貴州師范學院學報(2016年4期)2016-12-01 03:54:07

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

對外經貿(2014年1期)2014-03-20 13:58:19

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:35