REITS讓蘇寧扭虧為盈

2015-06-08 10:20:53何正祥

英才 2015年4期

何正祥

蘇寧云創房地產信托投資基金是2014年末資產證券化業務備案制新規實施后,首只場內交易的REITs。

2月6日在深交所,蘇寧云商董事長張近東和中信證券董事長王東明共同敲鐘,宣告蘇寧云創房地產信托投資基金(REITs)正式掛牌上市,這是2014年末資產證券化業務備案制新規實施后,首只場內交易的REITs,也是中國資本市場啟動REITs市場建設8年來的一個重要里程碑。

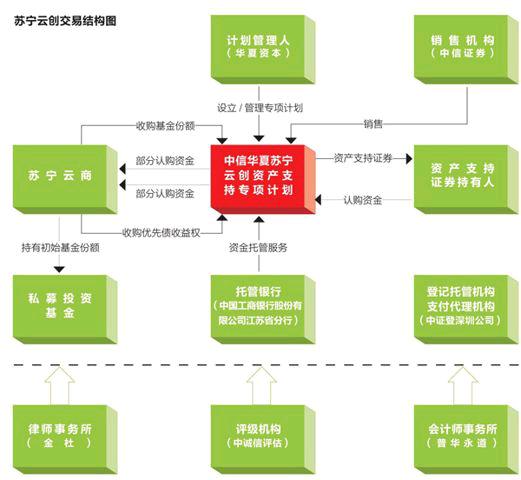

蘇寧云創交易結構

蘇寧云創REITs產品的載體是由華夏資本設立的“中信華夏蘇寧云創資產支持專項計劃”資產支持證券。華夏資本是華夏基金的子公司,在項目中的角色是計劃管理人。據了解,中信華夏蘇寧云創資產支持專項計劃認購起點為100萬元,項目運作期間,投資者可通過深交所綜合協議交易平臺轉讓。

該專項計劃規模43.95億元,其中A類證券實際募資規模20.85億元,期限18年,每三年開放申購/回售,預期收益率約6.0%-8.5%。B類證券實際募資23.10億元,期限為3+1年,該類資產的收益是固定+浮動收益,固定部分約為7.0%-9.5%。

該專項計劃由中信金石基金管理公司設立“中信蘇寧云創私募投資基金”。中信金石基金于2013年7月在天津注冊成立,是中信證券直投子公司金石投資有限公司設立的全資子公司,用于募集第三方資金進行投資。

蘇寧云商與中信金石簽訂基金合同,認購私募投資基金的全部基金份額。私募投資基金成立后,中信金石以私募投資基金的名義與蘇寧云商簽訂《中信蘇寧云創私募投資基金股權轉讓協議》,收購蘇寧云商持有的項目公司100%的股權,同時給項目公司發放委托貸款(包括優先債和次級債),而項目公司以其持有的目標資產向委貸銀行提供抵押擔保。

本次交易標的為蘇寧云商(002024.SZ)持有的11家物業門店,蘇寧將這11處物業的房屋所有權及對應的土地使用權分別過戶至11家項目公司。

蘇寧云創獨特之處

該專項計劃以蘇寧11家門店為基礎,但又并非直接持有蘇寧云商的門店物業等資產。“之所以設計這樣的交易結構,主要目的是專項計劃的基礎資產從11處物業等固定資產變為基金份額。”一位業內人士透露。

門店物業的租金收入及該私募投資基金未來處置股權或門店物業的增值收益,是該私募投資基金或相關方的收益分配來源。

具體來看,蘇寧云商下屬大區銷售公司將與項目公司就目標資產中面積占比達78%的物業簽署12年期不可撤銷租約。第12年到期前若大區銷售公司不再租賃,則由蘇寧集團承租至第20年。目標資產租金在前6年每年上漲3%,第7年按市場水平重新確定租金,但最低不低于首年租金水平;第13年按市場水平重新確定租金,但最低不低于首年租金水平的135%。大區銷售公司在租賃期限內,若未能按期足額支付任何一期租金或其他相關費用,則蘇寧云商(002024.SZ)自該租賃季度起將取代大區銷售公司成為承租方。

“值得注意的安排是,對于B類的資產支持證券,蘇寧集團擁有優先收購權。這個優先收購權,名為權利,實為兜底。”一家房地產私募基金人士對《英才》記者表示。

按照協議規定,優先收購權對價為B類資產支持證券規模的29%/年,其中的[7-9.5]%/年部分需當年支付,同時計提當年剩余部分([19.5-22]%])。若專項計劃設立滿三年,同時在B類資產支持證券存續期內,蘇寧集團放棄行使優先收購權,其將累計支付B類資產支持證券持有人出資總額87%的權利對價。“這其實是一個增信措施,如果蘇寧集團放棄行使優先收購權,將支付約19.84億元的權利對價,成本很高,放棄可能性非常低。”上述地產私募人士表示。

REITs難產原因

根據蘇寧云商的公告,預計2014年盈利7.81億-8.36億元,同比增110%-125%。而上述資產證券化方式為公司帶來了約19.72億元非經常性收益,讓蘇寧一舉扭虧為盈。“此次資產貨幣化,盤活存量資產,籌得現金為蘇寧門店轉型、物流體系建設增加投入,并維護品牌形象為戰略轉型爭取時間。”中信證券分析師表示。

公司自有資產售后返租模式在海外商業運營中較為成熟,一方面能獲得優質門店增值收益和現金回籠,同時能以穩定的租金對物業進行長期租賃,仍實際控制門店,并未影響到公司運營。

“十多年來REITs一直難產,核心原因就是監管層擔心其進一步推高房價。但其實REITs涉及的物業都通常以長期持有為主,并非投機資金,投資收益的絕大部分來源于穩定的租金收益。從某種意義而言,它還有利于資產價格的長期穩定,而非大起大落。”上述地產私募人士表示。

猜你喜歡

中國市場(2021年34期)2021-08-29 03:27:06

數學大王·趣味邏輯(2019年9期)2019-10-09 03:36:36

工程與建設(2019年2期)2019-09-02 01:34:06

人大建設(2017年10期)2018-01-23 03:10:01

中國工程咨詢(2014年4期)2014-02-16 06:26:10

市場瞭望·投資者(2010年19期)2010-11-08 07:33:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12