煤炭企業(yè)和諧共生的社會責(zé)任績效模糊評價

2015-06-13 12:29:42丁日佳尹璐

會計之友 2015年11期

丁日佳++尹璐

【摘 要】 文章借鑒了近年來廣泛使用的企業(yè)績效評價EVA方法和平衡計分卡方法,從社會責(zé)任視角對企業(yè)績效的幾個維度進行探討,創(chuàng)新性地結(jié)合了企業(yè)內(nèi)部和諧指標(biāo)如企業(yè)文化、員工幸福、廉政建設(shè)等維度,篩選主要指標(biāo)使用數(shù)學(xué)模糊綜合評價和層次分析方法建立了這幾個維度的績效評價指標(biāo)體系,對煤炭企業(yè)績效評價提出了一個新的綜合方法。

【關(guān)鍵詞】 煤炭企業(yè); 和諧; 社會責(zé)任; 績效評價; 模糊數(shù)學(xué)

中圖分類號:F235.19;C931.2 文獻標(biāo)識碼:A 文章編號:1004-5937(2015)11-0060-03

一、問題提出

煤炭在我國能源的構(gòu)成中將長期處于主導(dǎo)地位,煤炭企業(yè)的和諧發(fā)展關(guān)系著整個國民經(jīng)濟的和諧發(fā)展,也是社會和諧的重要組成部分。主要的大型煤炭企業(yè)的經(jīng)營活動會直接或者間接影響其所在地區(qū)企業(yè)的運營、居民的生活、生態(tài)環(huán)境的變化和社會經(jīng)濟的發(fā)展。煤炭企業(yè)常年開采,如果只顧經(jīng)濟效益忽視社會效益和生態(tài)效益,將帶來嚴(yán)重的后果,如采空區(qū)沉陷、荒漠化、資源枯竭、環(huán)境污染、大氣污染、礦難事故,這些問題引起了全社會對煤礦社會責(zé)任的探討。企業(yè)應(yīng)有經(jīng)濟責(zé)任,否則難以生存,企業(yè)更要有社會和生態(tài)責(zé)任,這樣才能為公眾認(rèn)可,實現(xiàn)長久發(fā)展。為了完成這三方面的責(zé)任,企業(yè)需要梳理內(nèi)部關(guān)系,在企業(yè)內(nèi)部達到和諧,以更好地實現(xiàn)經(jīng)濟效益、社會效益和生態(tài)效益。因此,企業(yè)的內(nèi)部和諧績效是基礎(chǔ),是實現(xiàn)其他方面績效的保障。如果企業(yè)不和諧,組織與組織、員工與員工都存在很大的矛盾,沒有統(tǒng)一的企業(yè)文化作為統(tǒng)領(lǐng),很難安心地搞好生產(chǎn)、安全和環(huán)保,所以內(nèi)部和諧維度應(yīng)該作為企業(yè)績效評價特別是煤炭企業(yè)績效評價中很重要的一維。

近年來有不少文章從社會責(zé)任視角對企業(yè)的績效進行評價,主要有:阮班鷹(2010)從員工、消費者、政府和社區(qū)、股東、合作伙伴、環(huán)境這幾個方面構(gòu)建社會責(zé)任評價指標(biāo)體系。王佳凡(2010)從平衡計分卡的財務(wù)、客戶、內(nèi)部流程和學(xué)習(xí)與成長四個維度出發(fā),對社會責(zé)任績效的評價進行了探討。溫素彬(2008)運用空間幾何方法從經(jīng)濟、生態(tài)、社會三個方面建立了一套企業(yè)三重績效評價模型。游善生(2006)從經(jīng)濟、法律、倫理角度出發(fā),研究了煤炭企業(yè)社會責(zé)任。這些研究都注重從財務(wù)、社會和生態(tài)的角度進行研究,沒有從企業(yè)內(nèi)部和諧的維度例如人的因素、精神的因素進行研究,也沒有針對煤炭企業(yè)社會責(zé)任中比較有特色的如居民搬遷補償、采空區(qū)塌陷補償?shù)确矫孢M行研究。本文以整體的、綜合發(fā)展的視角來評價企業(yè),不僅從企業(yè)外部的社會責(zé)任主體視角,更從企業(yè)內(nèi)部的和諧績效視角來綜合評價企業(yè)的績效。

二、煤炭企業(yè)和諧發(fā)展社會責(zé)任績效評價指標(biāo)構(gòu)建

在查閱大量資料和文獻的基礎(chǔ)上,本文結(jié)合企業(yè)內(nèi)部的和諧維度,建立了一套綜合的煤炭企業(yè)社會責(zé)任評價指標(biāo)體系,主要包括經(jīng)濟、和諧、環(huán)境和社會維度,根據(jù)這四個維度,篩選出部分具有代表性的指標(biāo),具體構(gòu)建指標(biāo)的內(nèi)容如下:

第一,企業(yè)想要生存必須以盈利為目標(biāo)。

企業(yè)首先是個盈利性的組織,必須滿足它經(jīng)濟人的訴求,滿足企業(yè)價值最大化目標(biāo)。企業(yè)的經(jīng)濟目標(biāo)最早是用凈利潤來衡量,后來改進為股東收益率。傳統(tǒng)的績效評價體系如杜邦財務(wù)分析方法只關(guān)注了企業(yè)的財務(wù)績效而沒有對非財務(wù)績效進行關(guān)注,隨著經(jīng)濟發(fā)展水平和企業(yè)經(jīng)營管理能力的提高,人們逐漸認(rèn)識到單純的財務(wù)績效評價的片面性,出現(xiàn)了以企業(yè)價值為核心的評價方法,代表性的有斯特恩的經(jīng)濟附加值EVA。本文的財務(wù)評價指標(biāo)采用EVA、凈資產(chǎn)收益率。近年來越來越多的企業(yè)采用平衡計分卡評價企業(yè)的績效,綜合企業(yè)內(nèi)外部和財務(wù)非財務(wù),從財務(wù)、顧客、內(nèi)部流程、學(xué)習(xí)四個維度全面驅(qū)動企業(yè)發(fā)展,綜合評價企業(yè)績效,本文吸取了平衡計分卡的部分思想,結(jié)合學(xué)習(xí)型組織的思想,在非財務(wù)的經(jīng)濟指標(biāo)維度選取了戰(zhàn)略的作用和學(xué)習(xí)型組織的建設(shè)情況作為指標(biāo)。

第二,和諧共生是企業(yè)快速發(fā)展的保障。

縱觀歷史,每當(dāng)人類停止戰(zhàn)爭,開始追求真善美的時候,就將產(chǎn)生巨大的人類福利,比如“和平紅利”、“人口紅利”、“高技術(shù)紅利”等,“和諧紅利”也是如此。厲以寧說過“社會和諧紅利將是最大的制度紅利”,這個觀念運用到企業(yè),和諧紅利也是企業(yè)將實現(xiàn)的最大的紅利,必須注重多方面的和諧。這個和諧不僅僅是指企業(yè)與外部的利益相關(guān)者之間的和諧,更是指企業(yè)內(nèi)部各個部分的和諧、企業(yè)整體的凝聚力。本文從企業(yè)文化、廉政建設(shè)、組織架構(gòu)合理性和員工工資增長率來度量企業(yè)的和諧維度,其中企業(yè)文化是統(tǒng)領(lǐng),廉潔文化是保障,員工幸福是體現(xiàn)。

第三,企業(yè)想要長遠發(fā)展,必須進行可持續(xù)發(fā)展,關(guān)注環(huán)境責(zé)任。

煤炭企業(yè)應(yīng)落實資源節(jié)約和環(huán)境保護的基本國策,關(guān)注環(huán)境責(zé)任,把環(huán)保節(jié)約作為實現(xiàn)可持續(xù)發(fā)展的重要途徑,通過不斷提高清潔生產(chǎn)技術(shù)和資源利用技術(shù)水平,最大限度地提高資源開采利用率,減少對環(huán)境的影響,探索“高碳能源,低碳發(fā)展”的綜合性解決方案。本文從事前預(yù)防和事后治理兩個方面構(gòu)建了指標(biāo)。預(yù)防和控制主要從單位有害氣體的排放、資金和設(shè)備的投入情況來衡量,事后治理主要從資源回收率和土地復(fù)墾率來衡量。

第四,企業(yè)需關(guān)注社會公眾和利益相關(guān)者的需求。

企業(yè)的社會責(zé)任是指企業(yè)應(yīng)關(guān)注利益相關(guān)者的需求,滿足其他利益相關(guān)方對企業(yè)經(jīng)濟的、生態(tài)的、社會的利益訴求。煤炭企業(yè)因其具有高危性、生態(tài)破壞性、資源不平衡性等特點,更需要其關(guān)注社會責(zé)任。近年來,礦難事故、勞工制度、礦區(qū)地企的矛盾都引起了社會的關(guān)注。本文主要從煤炭企業(yè)公益事業(yè)的貢獻、采空及塌陷地區(qū)補償、客戶滿意度、信息披露情況、稅款上繳情況等方面來構(gòu)建指標(biāo)衡量社會責(zé)任績效。

三、基于模糊綜合評價法建立社會責(zé)任績效評價指標(biāo)體系

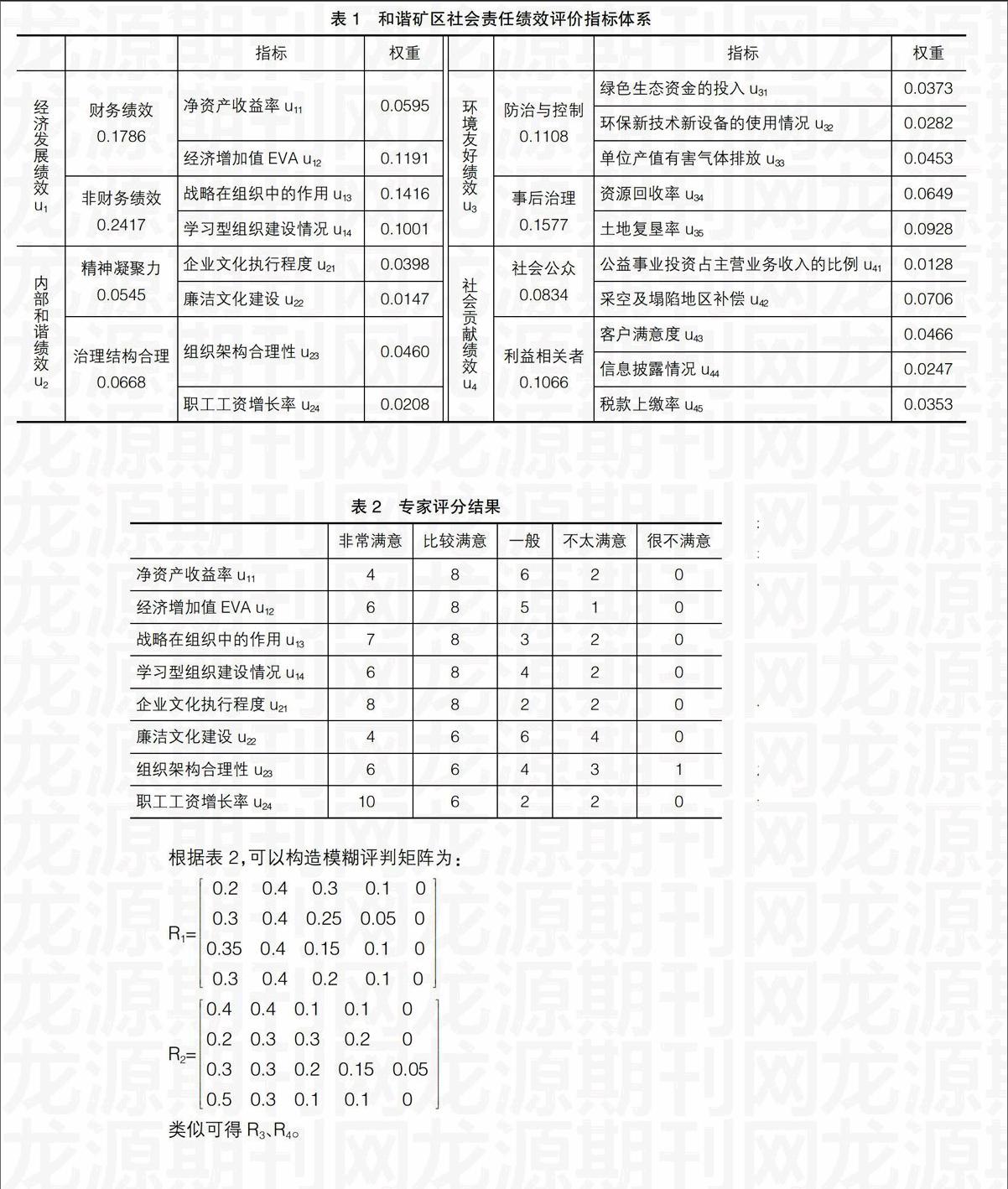

在煤炭企業(yè)的績效評價指標(biāo)體系構(gòu)建過程中,選取的指標(biāo)有些是定性的,有些是定量的,如何統(tǒng)一兩種不同性質(zhì)的指標(biāo)使其在某些程度定量化,為以后的評價打下基礎(chǔ),這需要借鑒模糊數(shù)學(xué)的思想。定性指標(biāo)值更容易受評判者主觀因素的影響,模糊綜合法利用數(shù)學(xué)的相關(guān)方法科學(xué)地模糊不同屬性的界限,可以將定性和定量指標(biāo)綜合在一個體系內(nèi)來綜合評價。模糊數(shù)學(xué)綜合評價法用隸屬函數(shù)來模糊中間的過渡,對于定性指標(biāo)定量化具有非常重要的意義,該方法不是直接肯定或否定,而是給出一個模糊集以表示評價程度。本文利用模糊數(shù)學(xué)思想,首先確定基于和諧發(fā)展和社會責(zé)任角度的評價指標(biāo)體系(如表1),再建立評價集并用層次分析法確定權(quán)重,通過對20位專家和學(xué)者的調(diào)查問卷進行分析,得出模糊評判矩陣,最后得出綜合評價。

(一)評價指標(biāo)體系的建立

評價指標(biāo)分為兩個層次,如表1第一層,總目標(biāo)因素集u=(u1,u2,u3,u4);第二層,子目標(biāo)因素集u1=(u11,u12,u13,u14),u2=(u21,u22,u23,u24),u3=(u31,u32,u33,u34,u35),u4=(u41,u42,u43,u44,u45)

(二)評價集的確定

評價集是對各層次評價指標(biāo)的一種語言描述,它是各個評審專家對各評價指標(biāo)給出的評語的集合。本文所建評語集分為五個等級,具體的評價集如下:

v=(v1,v2,v3,v4,v5)={非常滿意,比較滿意,一般,不太滿意,很不滿意}

(三)權(quán)重的確定

在綜合模糊評價過程中,權(quán)重的確定是評價過程中很重要的步驟,權(quán)重不同結(jié)論也會不同。確定權(quán)重的方法有很多,近年來比較常用的方法主要有層次分析法、德爾菲法、專家評判法等,本體系采用層次分析法來確定權(quán)重。層次分析法(AHP)是美國匹茲堡大學(xué)教授薩蒂提出的能綜合進行定性與定量分析的一種系統(tǒng)分析方法。其基本原理是將復(fù)雜問題分解為若干因素,從高層到低層逐層建立層次結(jié)構(gòu),通過兩兩比較,構(gòu)建判斷矩陣,按照相對重要性等級賦值,得出每層元素的相對權(quán)重,最后通過上下層次的傳遞關(guān)系得到上一層元素對于總目標(biāo)的權(quán)重。利用層次分析法確定權(quán)重時,可以建立由下至上的逐層映射,從而綜合每一層每一項的單項評價,實現(xiàn)總體綜合評價。本文在調(diào)研有關(guān)專家意見的基礎(chǔ)上,確定的最后權(quán)重結(jié)果如表1。

(四)模糊判斷矩陣的確定

采用問卷調(diào)查的方式,選取管理層代表及項目組有關(guān)專家組成評審團,對評價指標(biāo)體系中第二層各個元素進行單因素評價。通過對問卷調(diào)查結(jié)果進行整理和統(tǒng)計,可得到如下的單因素模糊評判矩陣。

Ri=ri11, ri12, …, ri1nri21, ri22, …, ri2n… … … …rim1, rim2, …, rimn,i=1,2,3,4

其中,m為評價指標(biāo)集ui中元素的個數(shù),n為評價集v中元素的個數(shù)。

(五)綜合評價

由第三步用層次分析法得到的權(quán)重,以及第四步得到的單因素模糊綜合評價判斷矩陣,進行綜合評判,如下:

Bi=Ai ?莓Ri=(bi1,bi2,bi3,bi4,bi5),i=1,2,3,4

B=A?莓R=A?莓B1B2B3B4=A?莓A1 ?莓R1A2 ?莓R2A3 ?莓R3A4 ?莓R4=(b1,b2,b3,b4,b5)

其中?莓表示廣義的合成運算。

四、評價方法實證研究

下面舉例說明本模型的具體使用方法。本文對某煤炭企業(yè)S構(gòu)建了和諧共生社會責(zé)任績效綜合評價系統(tǒng)。為了綜合評價該企業(yè)的綜合效益情況,選取這個企業(yè)和某高校合作的管理項目組成員包括有關(guān)企業(yè)的代表和專家學(xué)者共計20人組成評審團,以問卷形式讓他們對綜合效益評價系統(tǒng)第二層各元素進行單因素評價,通過對調(diào)查表的回收、整理和統(tǒng)計,u1和u2得到評價結(jié)果如表2所示。

根據(jù)表2,可以構(gòu)造模糊評判矩陣為:

R1= 0.2 0.4 0.3 0.1 0 0.3 0.4 0.25 0.05 00.35 0.4 0.15 0.1 0 0.3 0.4 0.2 0.1 0

R2=0.4 0.4 0.1 0.1 00.2 0.3 0.3 0.2 00.3 0.3 0.2 0.15 0.050.5 0.3 0.1 0.1 0

類似可得R3、R4。

那么,由A1=(0.0595,0.1191,0.1416,0.1001)可得到經(jīng)濟效益評價向量為:B1=A1?莓R1=(0.1272,0.1681,

0.0889,0.0361,0)

由A2=(0.0398,0.0147,0.0460,0.0208,)可得到和諧效益的評價向量為:B2=A2?莓R2=(0.0431,0.0404,

0.0197,0.0159,0.0023),同理可得A3、A4。

最后得:B=A?莓R=(0.3548,0.4061,0.1848,0.0520,

0.0023)

根據(jù)最大隸屬原則,該企業(yè)的和諧社會責(zé)任績效屬于比較滿意的水平,在行業(yè)中屬于整體發(fā)展水平較高的企業(yè),但仍有提高的空間。

五、結(jié)論

煤炭行業(yè)對國民經(jīng)濟發(fā)展起基礎(chǔ)性作用。煤炭企業(yè)社會責(zé)任的履行和企業(yè)內(nèi)部的和諧對企業(yè)的發(fā)展、社會的進步起著重要的作用,建立起煤炭企業(yè)和諧共生的社會責(zé)任績效評價指標(biāo)體系有助其達到安全、高產(chǎn)、高效、綠色、和諧發(fā)展目的。煤炭企業(yè)想要提高其整體綜合效益,要從經(jīng)濟發(fā)展、內(nèi)部組織、企業(yè)文化、生態(tài)環(huán)保、社會責(zé)任等多方面進行努力,應(yīng)加大技術(shù)創(chuàng)新與改革力度,完善文化的引領(lǐng)作用,健全機制體系,加大安全和綠色的投入,加緊員工幸福工程建設(shè),堅持走可持續(xù)發(fā)展道路。

我國針對社會責(zé)任的績效評價研究起步較晚,評價系統(tǒng)涵蓋的范圍也不全面,更沒有從企業(yè)內(nèi)部和諧發(fā)展的角度進行探討。本文結(jié)合煤炭企業(yè)的特點,運用模糊評價模型,在層次分析法的基礎(chǔ)上,引進新的和諧維度和煤炭企業(yè)特有的指標(biāo)來評價煤炭企業(yè)社會責(zé)任績效,試圖找到一種更為廣泛視角的、定性分析與定量分析相結(jié)合的煤炭企業(yè)績效評價方法,并進行了相應(yīng)的實證研究。本文的績效評價目標(biāo)是實現(xiàn)經(jīng)濟發(fā)展效益、內(nèi)部和諧效益、環(huán)境友好效益和社會貢獻效益的共贏。本文所構(gòu)建的指標(biāo)體系其最大的優(yōu)點是可以將指標(biāo)量化后在各企業(yè)間進行比較,這樣可以在某種程度上反映企業(yè)的整體綜合績效所達到的水平。這一方法可以較好地解決煤炭行業(yè)評價指標(biāo)的內(nèi)部信息不完全和不能夠量化的問題,并且方便執(zhí)行,在應(yīng)用范圍上不僅可以用于對單個煤炭企業(yè)進行評價,而且可以用于對整個煤炭行業(yè)進行綜合評價。●

【參考文獻】

[1] 許延明.我國煤炭企業(yè)社會責(zé)任評價指標(biāo)探析[J].山東工商學(xué)院學(xué)報,2008(2):14-16.

[2] Elkington J. Partnerships from cannibals with forks: The triple bottom line of 21st-century business [J].Environmental Quality Management,1998,8(1):37-51.

[3] 阮班鷹.基于科學(xué)發(fā)展觀的企業(yè)社會責(zé)任評價體系研究[J].財會通訊,2010(3):32-33.

[4] 陸慶平.國有煤炭企業(yè)社會責(zé)任的認(rèn)識誤區(qū)與內(nèi)容體系框架構(gòu)建[J].中國煤炭,2012(2):9-12.

[5] 溫素彬.企業(yè)三重績效評價模型——空間幾何模型[J].數(shù)學(xué)的實踐與認(rèn)識,2008(6):1-8.

[6] 游善生.對煤炭企業(yè)社會責(zé)任的分析與思考[J].煤礦安全,2006(10):71-75.

[7] 林妍,王愛霞,李小娟.發(fā)電企業(yè)和諧共生績效評價模型及實證檢驗[J].會計之友,2010(11):102-105.

[8] 王佳凡.基于平衡計分卡的企業(yè)社會責(zé)任評價體系構(gòu)建[J].財會通訊(綜合),2010(6):45-46.

猜你喜歡

活力(2019年19期)2020-01-06 07:34:50

蘭臺內(nèi)外(2017年5期)2017-06-06 02:24:18

中學(xué)課程輔導(dǎo)·教師教育(中)(2016年9期)2016-10-20 15:25:24

中國科技博覽(2016年19期)2016-10-19 15:06:53

中國市場(2016年33期)2016-10-18 13:45:11

科技視界(2016年21期)2016-10-17 20:20:54

商(2016年27期)2016-10-17 04:00:53

考試周刊(2016年76期)2016-10-09 10:18:08

中國記者(2016年6期)2016-08-26 12:28:51

現(xiàn)代企業(yè)(2015年4期)2015-02-28 18:48:09