談公司價值與最優(yōu)資本結(jié)構(gòu)

2015-07-06 12:35:28馮瑤瑤

經(jīng)濟研究導(dǎo)刊 2015年16期

馮瑤瑤

摘 要:根據(jù)效益性原則,企業(yè)在籌集資金時需要比較投資收益與籌資的成本。這就要求企業(yè)權(quán)衡各種籌資方式的利弊,尋找資金成本最低的方式,進而選出最優(yōu)資本結(jié)構(gòu),從而做出正確的融資決策。通過對最優(yōu)資本結(jié)構(gòu)決策的評價方法對比分析,指出公司價值最大化是最佳方法。從最優(yōu)資本結(jié)構(gòu)的含義入手,結(jié)合案例探討如何通過優(yōu)化企業(yè)資本結(jié)構(gòu)提升企業(yè)價值。

關(guān)鍵詞:公司價值;資本成本;資本結(jié)構(gòu)

中圖分類號:F275 文獻標(biāo)志碼:A 文章編號:1673-291X(2015)16-0017-03

資本結(jié)構(gòu)是企業(yè)各種資金來源的構(gòu)成比例關(guān)系。通常情況下,企業(yè)的資本結(jié)構(gòu)由長期債務(wù)資本和權(quán)益資本構(gòu)成,資本結(jié)構(gòu)指的就是長期債務(wù)資本與權(quán)益資本各占多大比例。資本結(jié)構(gòu)決策的核心問題就是尋找最優(yōu)資本結(jié)構(gòu)。

一、最優(yōu)資本結(jié)構(gòu)的含義

最優(yōu)資本結(jié)構(gòu)是指企業(yè)在一定時期內(nèi),籌措的資本的加權(quán)平均資本成本(WACC)最低,使企業(yè)的價值達到最大化。確定最優(yōu)資本結(jié)構(gòu)是企業(yè)籌資管理的目標(biāo)。從理論上講,最優(yōu)資本結(jié)構(gòu)一般有三個標(biāo)志:第一,能使企業(yè)綜合資本成本最低;第二,能使股票市價和公司總體價值最大;第三,能使普通股每股收益最大。

二、最優(yōu)資本結(jié)構(gòu)決策的評價方法的比較分析

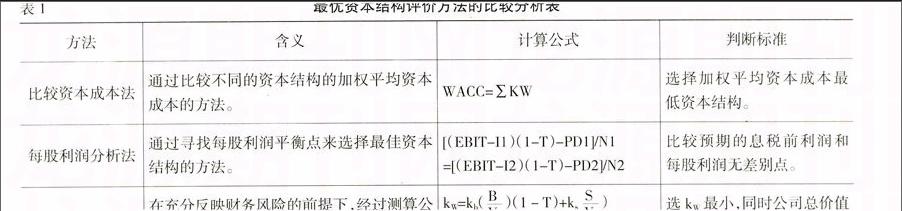

資本結(jié)構(gòu)決策主要就是確定最佳資本結(jié)構(gòu)。確定企業(yè)最佳資本結(jié)構(gòu)的方法主要有:比較資本成本法、每股利潤分析法和公司價值比較法,具體(見表1)。

與比較資本成本法和每股利潤無差別點法相比,公司價值比較法充分考慮了公司的財務(wù)風(fēng)險和資本成本因素的影響,進行資本結(jié)構(gòu)的決策以公司價值最大為標(biāo)準(zhǔn),更符合公司價值最大化的財務(wù)目標(biāo)。

三、公司價值最大化概述

(一)公司價值的測算

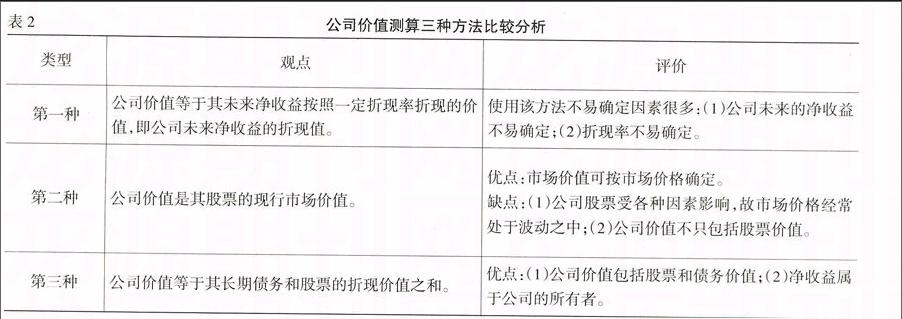

關(guān)于公司價值的內(nèi)容和測算基礎(chǔ)與方法,目前主要有三種認(rèn)識(見下頁表2)。

通過上述表格的對比分析,可得出公司價值的測算公式:V=S+B

式中,V代表公司的總價值,S代表公司股票的折現(xiàn)價值,B代表公司長期債務(wù)的折現(xiàn)價值。

(二)公司資本成本率的判定

公司的全部長期資本由長期債務(wù)和普通股組成,則公司的綜合資本成本率的計算公式:kW=kb()(1-T)+ks( )

式中:kW為加權(quán)平均資本成本,kb為債務(wù)資本成本,S為股票價值,B為債券價值,V為公司價值,T為公司所得稅率。

四、公司價值比較法確定最優(yōu)資本結(jié)構(gòu)的案例分析

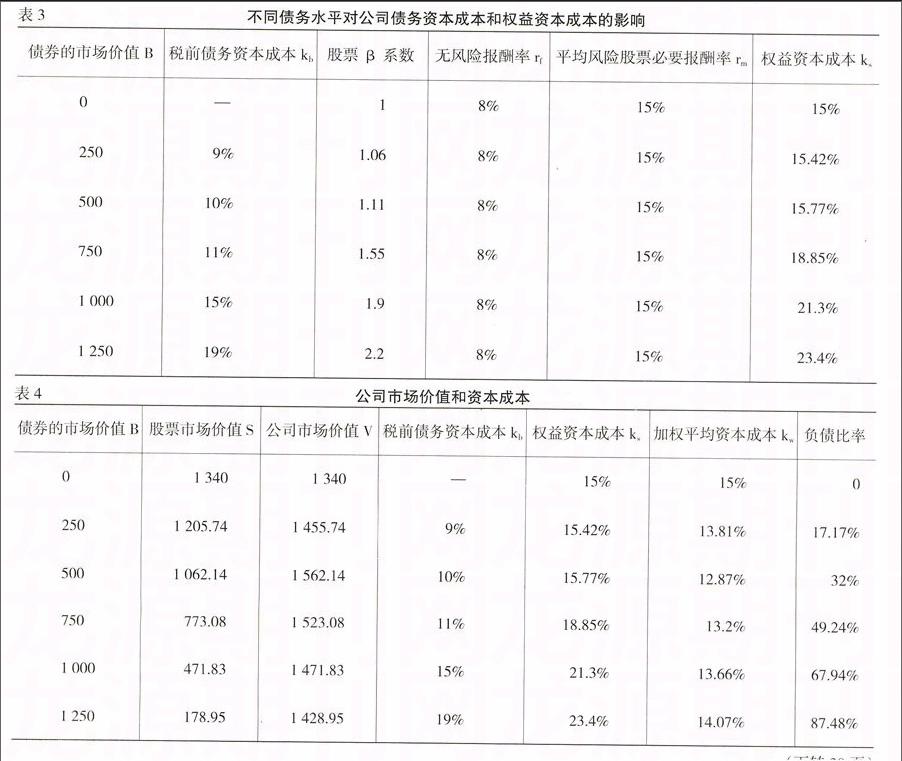

某公司自建立以來一直無長期債務(wù),其資金全部由普通股資本組成,股票賬面價值為1 000萬元,20×3年公司息稅前利潤為300萬元,所得稅率為33%,無風(fēng)險報酬率為8%,平均風(fēng)險股票必要報酬率為15%,股票β系數(shù)為1。現(xiàn)公司財務(wù)總監(jiān),通過發(fā)行債券購回部分股票,改善目前的資本結(jié)構(gòu),假定公司期望的息稅前盈余為300萬元固定不變,公司的稅后凈利全部用于發(fā)放股利,股利增長率為零,其無風(fēng)險報酬率與平均風(fēng)險股票必要報酬率不變,為簡化起見,假設(shè)債券的市場價值與票面價值相等(見表3)。

可以看出,當(dāng)負(fù)債比率為32%時,公司價值最大,其最大值為1 562.14萬元,加權(quán)平均資本成本最低,為12.87%,此時公司的債務(wù)資本為500萬元,股票市場價值為1 062.14萬元,構(gòu)成公司的最佳資本結(jié)構(gòu)。

參考文獻:

[1] 王琴,蔣平.財務(wù)管理[M].上海:立信會計出版社,2015.

[2] 宋萌.中國上市公司資本結(jié)構(gòu)優(yōu)化[D].北京:對外經(jīng)濟貿(mào)易大學(xué),2007.

[3] 王克寰.資本結(jié)構(gòu)對公司治理影響的分析[D].南京:南京理工大學(xué),2007.

[4] 張海.企業(yè)價值最大化下最優(yōu)資本結(jié)構(gòu)的選擇[J].財政監(jiān)督,2008,(2).[責(zé)任編輯 吳高君]endprint