體育產業上市公司股權結構與企業價值的關系研究

2015-07-06 13:00:35王陸峰

經濟研究導刊 2015年16期

王陸峰

摘 要:我國體育產業發展以及促進體育消費已經上升到國家戰略,上市公司的發展狀況對整個行業發展具有重要意義。以體育行業12家上市公司為樣本,采用變截距固定效應面板數據模型分析股權結構與企業價值的相關性。結果表明,在體育產業國有股對企業價值有顯著影響,而體育產業上市公司適度負債有助于提升企業價值。

關鍵詞:體育產業;企業價值股權;結構面板;數據模型

中圖分類號:F271.5 文獻標志碼:A 文章編號:1673-291X(2015)16-0092-02

引言

近年來體育產業產值迅速增長和體育產業增加值占國內生產總值比重不斷提高,國家更加關注和重視體育產業的未來發展成長,特別是我國體育類企業的未來發展成長狀況。2014年10月20日國務院辦公廳發布了《國務院關于加快發展體育產業促進體育消費的若干意見》,將全民健身上升為國家戰略,把體育產業作為綠色產業、朝陽產業培育扶持。根據《若干意見》中提到六大任務之一——培育多元主體,要引導體育企業做大做強,打造一批具有國際競爭力的知名企業和國際影響力的自主品牌,鼓勵扶持一批具有市場潛力的中小企業。

一、文獻綜述

Meckling和Jensen(1976)研究認為,提高企業大股東的持股比例,對產生管理激勵、降低企業的代理成本、提高企業價值有積極的推進作用。Fama和Jensen(1983)研究發現,如果經營管理者的持股水平超過一定程度,經營管理者就有為追求個人利益而偏離企業目標的傾向。Shleifer和Vishny(1986)研究指出,上市公司應保持一定的股權結構集中度。吳淑琨(2002)對1997—2000年間的上市公司股權結構與公司績效的關系進行了實證分析發現,股權集中度、內部人持股比重與公司價值之間呈現倒U型的關系,流通股比例、國有股比例等與公司價值之間呈現正U型的關系。朱武祥、宋勇(2001)實證研究了我國家電行業的股權結構與企業績效得出這兩者之間并無顯著相關性的結論。賀寶成、王海剛、陳曉暾(2012)根據2008—2010年我國造紙產業上市公司的面板數據,重點從四個維度對股權結構與企業價值關系進行了實證分析。大量的研究分析結果表明,企業價值的影響因素呈現多樣化特征。雖然關于股權結構與企業價值關系的研究在學術界由來已久,理論基礎也較為成熟,但專門就我國體育產業上市公司作為研究對象進行的實證研究卻很少見。

二、研究內容及其模型方法

(一)數據來源和樣本選擇

本研究數據來源于WIND咨詢金融終端。截至2014年11月底,我國共有16家主營業務涉及體育產業的上市公司。考慮到數據的完整性及必需的樣本容量,在樣本中剔除了部分公司的財務指標數據。最終保留12家公司2009—2013年的財務數據作為樣本。這12個樣本分別是中體產業、信隆實業、探路者、李寧、安踏體育、中國動向、特步國際、匹克體育、浩沙國際、美克國際、飛克國際、泰亞股份。

(二)模型設計與變量說明

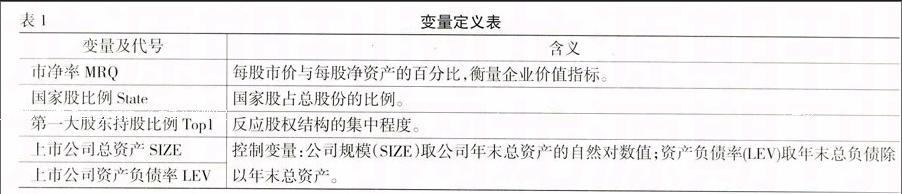

以市凈率MRQ為被解釋變量,在制造業中具有較好的適用性,也適用于體育產業。目前學者實證研究的現狀看可選用解釋變量包括股權結構變量第一大股東持股比例F1、公司前五名大股東持股比例之和F5、公司前十名大股東持股比例的平方和HERF等。考慮到數據的可得性,本文選取了以下變量(見下頁表1)。

(三)變截距固定效應模型的構建

由于本文數據是截面單位較多,時期較長的典型平行數據,分析重點為股權結構對公司價值的影響,希望考察每年截面上公司價值指標市凈率與解釋變量之間的關系。本文選擇平行數據計量經濟學模型進行回歸,經假設檢驗,本文數據適用隨機影響的變截固定效應模型。變截距模型形式為:

其中,μit為1×K向量,β為K×1向量,βi為個體影響,為模型中被忽略的反映個體差異變量的影響;Stateit、Top1it、ln(SIZEit)、LEVit為隨機誤差項,為模型中被忽略的隨橫截面和時間變化的因素的影響,假設其均值為零,方差為βi的平方,并假定μit與Stateit等自變量不相關。假定橫截面的個體影響可以用常數項βi的差別來說明。

(四)實證結果與分析

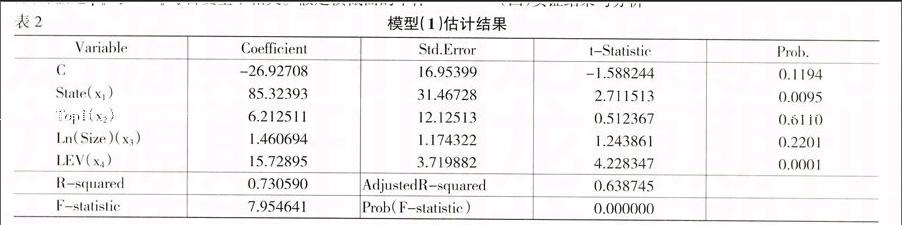

由表1可知,第一大股東和上市公司資產規模的自然對數值對上市公司的市凈率沒有顯著性差異。國有股比例和資產負債率對體育產業上市公司的市凈率有顯著影響,方程整體性通過檢驗。模型(1)估計結果表明,規模經濟在體育產業并不太顯著,對于每家體育上市公司來說,資產規模差異并不顯著,所以對于企業價值貢獻差異不大。而第一大股東持股比例與企業價值相關度不大可能是因為很多體育產業上市公司第一大股東占比均比較高,最低也有22%,所以影響不大。

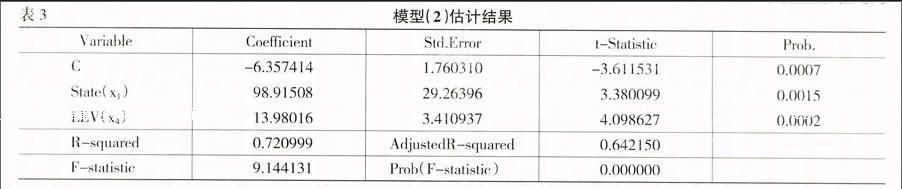

用逐步回歸法,剔除掉X2、X3的變量得到固定效應變截距模型(2)再對模型(2)分析估計結果(見表3)。由表3可得,在體育產業上市公司中,國有股的持股比例與企業價值之間存在顯著的相關關系,可能是由于少數國有體育產業上市公司,導致兩者之間呈現出顯著的線性關系。資產負債率與企業價值顯著性相關,增加負債融資有利于提高企業價值,這符合現代資本結構理論中的權衡理論。

結論

在體育產業中,由于上市公司主營業務主要為體育用品制造業,而體育服務業僅為1家中體產業,所以整個體育產業市場結構還有待進一步多元化。以上實證分析說明,國有體育產業上市公司的企業價值較大,可能是因為該體育公司在體育服務行業的壟斷地位。資產負債率與企業價值成正相關顯著關系,符合現代資本結構理論,表明在我國體育產業中企業適度負債有利于企業增加資本實力和經營績效。但是第一大股東與企業價值關系不顯著與其他學者研究的結果有所不同,可能是由于體育產業上市公司整體第一大股東持股比例,回歸效果不太理想。

參考文獻:

[1] William H.Mecklin,Michael C.Jensen.Theory of the Firm:Managerial Behavior.Agency Costs and Ownership Structure[J].Journal of

Financial Economics,1976,(3).

[2] Eugene F.Fama。Michael C.Jensen.Separation of ownership and control[J].Journal of Law and Economics,1983,(26).

[3] Andrei Shleifer,Robert W.Vishny.Large Shareholders and Corporate Control[J].The Journal of Political Economy,1986,(94).

[4] 吳淑琨.股權結構與公司績效U形關系研究[J].中國工業經濟,2002,(1).

[5] 賀寶成,王海剛,陳曉暾.股權結構特征與造紙企業價值關系研究——兼論紙業上市公司治理[J].企業管理,2012,(2).

[6] 朱武祥,宋勇.股權結構與企業價值——對家電行業上市公司實證分析[J].經濟研究,2001,(11).

[7] 湯志強.股權結構與公司價值的關系研究——基于中小企業板市場的經驗數據[M].北京:中國社會科學出版社,2011.

[8] 李子奈,潘文卿.計量經濟學[M].北京:高等教育出版社,2005.[責任編輯 吳明宇]endprint