實際控制人、市場集聚與自愿性內部控制鑒證報告

2015-07-14 18:03:47馮琪

西部金融 2015年6期

馮琪

摘 ? 要:企業是否自愿披露內部控制鑒證報告,這不僅取決于企業自身的實際控制人特征,而且還取決于所處的市場集聚程度。在集聚程度較高的市場中,企業之間的依存程度較高,此時就需要企業在充分披露財務信息以吸引外部投資者和適當披露財務信息避免泄露商業信息之間做出權衡。企業通過自愿性內部控制鑒證報告可以向市場傳遞積極的財務信號,因而也成為企業獲取競爭優勢的重要手段之一。本文通過構建實際控制人、市場集聚與自愿性內部控制鑒證報告三者之間的理論模型,通過選取2010—2013年滬市A股694家公司為樣本檢驗得出:大體上自愿性內部控制鑒證報告披露的情況隨著市場集聚程度的變化呈現倒“U”型的關系;當市場集聚程度從分散向相對集中變化時,非國有控股的企業更傾向于向外界自愿披露內部控制鑒證報告以獲取競爭優勢。

關鍵詞:內部控制信息;自愿性內部控制鑒證;市場集聚;實際控制人

中圖分類號:F830.31 ? ? ? ? ? ? ? ? ? 文獻標識碼:B ? ? ? ? ? ? ? ? ? ? ?文章編號:1674-0017-2015(6)-0020-07

一、引言

隨著國內外一系列財務舞弊事件的曝光,內部控制領域的建設已成為學術界研究的熱點問題。近幾年來,在加強內部控制建設方面,政府的工作力度在逐年加大。2008年6月,我國財政部等五部委聯合發布了《企業內部控制基本規范》,2010年4月又頒布了《企業內部控制配套指引》,要求上市公司對企業自身內部控制的實施有效性進行自我評價,也可聘請知名的會計事務所對內部控制的有效性進行鑒定,這標志著我國企業內部控制體系的建立已成為政府和企業共同的任務。自2012年起,該體系已擴大到上海證券交易所和深圳證券交易所主板企業實施。目前,我國上市公司的內部控制鑒證報告的披露仍屬于自愿性階段。

目前,已有的研究都是從公司內部層面的影響因素研究內部控制鑒證報告的披露情況,如林斌、饒靜 (2009)研究結果表明,上市公司的財務健康狀況、上市年限等因素都對內部控制產生影響。因此,本文將從外部層面的影響因素入手,深入研究市場集聚程度和不同背景下的實際控制人對自愿性內部控制鑒證報告的影響。市場集聚程度帶來了行業相互之間的依存與競爭,使得企業對財務信息及內部控制的披露情況必須考慮相關企業之間的依存度及競爭力,因此,自愿性內部控制鑒證報告的披露與否與行業之間的市場集聚程度高度相關。然而,外部層面的作用需要通過企業內部實際控制人的性質來實現,例如產權性質等。因此,在尋求外部環境相同的情況下,企業內部控制權的差異也會帶來自愿性內部控制鑒證報告披露的不同。

本文的貢獻如下:第一,從外部層面入手,分析企業自愿披露內部控制鑒證報告的動機。從現有的研究結果來看,更多的都是從公司內部層面考慮其對自愿性內部控制鑒證報告的影響,然而本文基于外部環境中的市場集聚程度為分析視角,研究不同的市場化程度對自愿性內部控制鑒證報告披露的影響。第二,分析了多因素交互作用下的企業自愿性內部控制鑒證報告的披露程度。本文將外部環境的市場集聚程度與內部層面的實際控制人屬性相結合,研究結果將會更接近實際中的多因素交互作用紛繁復雜的現狀,然而不同于已有的單因素之間的兩兩關系的研究。

本文剩余部分內容安排如下:第二部分為文獻綜述與假設提出,主要對自愿性內部控制鑒證報告的影響因素及市場集聚和實際控制人對自愿性內部控制鑒證報告之間的交互作用進行闡述并提出本文的相關研究假設;第三部分為研究設計,包括樣本的選取及數據的來源、相關研究變量的定義與模型構建;第四部分為實證檢驗與結果分析,包括描述性統計、模型檢驗及穩健性檢驗;最后為本文的研究結論及局限性。

二、文獻綜述與假設提出

(一)自愿性內部控制鑒證報告的影響因素

自愿性內部控制鑒證一直是財務界研究的熱點問題。西方國家中,美國對此方面的研究最具有代表性。Ogneva et. Al,(2007)和 Bedard and Graham(2011)研究觀察發現內部控制鑒證報告的度量方面包含重大缺陷。在我國的研究中,大部分以定性研究為主。在定量研究方面,李小燕、田在壯(2008)通過運用組織循環理論,制定了財務內部控制鑒證有效性的評價指標。Doyle et al.,(2007)、林斌、饒靜(2009)、Ferry(2011)和張繼勛等(2011)研究表明,針對企業內部控制建設和運行方面,財務狀況、企業規模和審計意見等影響因素都受到了學者們的關注。蔡吉甫(2005)研究發現,上市公司是否對外披露內部控制鑒證報告受到企業自身盈利狀況、財務狀況是否異常和財務報告質量等方面的影響。林斌、饒靜(2009)發現,企業是否有動力披露內部控制鑒證報告受內部控制質量好壞的影響,因此,目前我國有些研究關于內部控制鑒證報告的研究也往往與內部控制質量的影響因素相近。于忠良、田高良(2009)發現,內部控制鑒證報告具有辨認企業特質的能力,其中含有相關的財務信息。林斌、饒靜(2009)在信號傳遞理論的實證研究下發現,企業內部控制資源越富裕、其成長性越好、并且企業內部也設置了相關的審計部門,這樣上市公司更愿意披露內部控制鑒證報告,相反,企業上市年限越長、財務狀況較差、組織結構變革程度越高及財務違規次數越多的企業越不愿意披露內部控制鑒證報告。以上研究都是從企業自身的發展情況及相關的財務狀況展開研究的。但是,企業自身的經濟表現行為僅僅是其社會行為中的另一種表現形式。Granovetter(1985)得出,企業無論是在自身內部情況還是外在的內容表現方式上,都受到了外部社會環境的嚴重影響。在當今的社會環境中,市場中的企業都是相互依存的,不可能游離于其他企業,因而,進一步研究企業的外部環境因素對內部控制控制鑒證報告的影響具有重要的現實意義。本文以市場集聚情況為切入點,從外部層面研究自愿性內部控制鑒證報告的影響。

(二)市場集聚與自愿性內部控制鑒證報告

在考察企業的行為方式時,更需要我們關注系統中各部分之間的相互依存度,因為企業不是游離于其他企業的影響而孤立存在,而是與其他企業相互聯系、相互關聯的一個子系統。對于企業來說,其所存在的外部環境范圍有大有小。王化成等(2011)研究結論得出,企業的財務管理環境可以分為外部環境和內部環境,外部環境包括宏觀和市場環境,而市場環境中又包括與企業經營密切相關的各種市場及產品要素。本文中以市場集聚為切入點,是因為市場集聚是市場環境中的一個所要考察的角度。市場集聚的程度不同,表明其中的企業之間競爭強度不同、企業之間的相互依存程度存在顯著差異,進而會對企業的各種經營活動產生影響。然而,市場集聚又會對企業內部控制鑒證報告的披露產生哪些影響呢?

基于信息不對稱理論,Madhavan(1995)發現,企業財務信息披露越規范、信息含量透明度越高,其更容易得到外部投資者對企業的投資認可,進而會提升公司股價。當存在“檸檬市場”效應時,業績優良的上市公司可能會被低估,為了降低這種不對稱信息的存在,對外披露企業內部控制鑒證報告成為許多公司的理性選擇,進而有助于增強企業與外部投資者之間信息溝通與交流(Healy and Palepu,2001)。既然帶來如此多的益處,那為什么又會有許多企業不愿意披露內部控制鑒證報告呢?在利益的驅使下,并不是所有的企業都愿意披露內部控制鑒證信息。市場中的企業是緊密聯系的,其通過觀察彼此行為進而產生交易,如果企業披露財務信息所帶來的專有成本越高,就越有可能有選擇性地披露政策(White,1981)。在一些相對集中的市場行業中,公司之間的投資選擇策略都是相互影響的。由此可以看出,在市場競爭程度不同的情況下,企業需要通過充分披露財務信息以吸引外部投資者和酌情披露自身財務信息以避免企業重要資料外流之間做出權衡。

筆者認為,在不同的市場競爭環境下,企業需要在是否自愿地披露內部控制鑒證報告上作出選擇,市場集聚與企業自愿披露內部控制鑒證報告的程度呈現差異化現狀。當市場較分散時參與競爭的企業較多,但企業對市場的反應不是很明顯,企業之間的競爭大部分表現在產品差異化等方面。此時企業之間的市場依存度較弱,對其他企業的發展策略產生的影響較小。所以公司一般不愿意通過披露內部控制鑒證報告以獲取競爭優勢。然而隨著市場集聚程度加大,企業之間的市場依存度逐漸增強,對其他企業的發展策略產生的影響較大。此時,企業愿意通過披露內部控制鑒證報告向外界傳遞積極的財務信號以獲取競爭優勢,在承擔較小的成本下,內部控制鑒證報告是企業一個較為理想的選擇。因此,在市場集聚程度較高的情況下,企業更愿意披露內部控制鑒證報告。在市場集聚程度繼續提高時,市場中便出現了企業壟斷的趨勢,相互之間的依存度逐漸降低,內部控制鑒證報告向外界傳遞信號的作用也在逐漸降低。當集聚程度非常高時,市場中便出現了完全壟斷,行業中沒有任何其他企業的競爭,企業是否披露內部控制鑒證報告已顯得無關緊要。

基于以上分析,提出研究假設1:在不考慮其他因素的前提下,公司自愿披露內部控制鑒證報告的可能性與市場集聚程度呈現倒“U”型的關系。

(三)實際控制人與市場集聚共同作用時對自愿性內部控制鑒證報告的影響

在當前的市場環境下,企業的實際控制人往往是企業大股東及相關代表,在企業內部治理中這些人居于主導地位(Dyck and Zingales,2004; 劉志遠、李海英,2010)。然而,由于企業實際控制人存在差異,其在追求利益時的行為方式也略顯不同。即使企業身處于同一市場環境中,對于披露企業內部控制鑒證報告等各個方面也會表現出不同的差異。

在倒“U”型的右側,隨著市場集聚程度的提高,企業之間的相互依賴程度也逐漸增強。在目前的政策法規中,國有企業首先受到監管機構的監督披露自愿性內部控制鑒證報告。然而國有企業目前改革還不是很徹底,又迫于政策的壓力,只有首先披露受到強制要求的內部控制自我評價報告。據不完全統計,截止2008年國有企業披露內部控制自我評價報告的比例近乎達到80%,而自愿性內部控制鑒證的披露程度不到30%。由此可以看出,國有企業與政府之間存在著密切的聯系,這種聯系有利于企業獲得競爭優勢。所以企業通過自愿披露內部控制鑒證報告來增加其競爭優勢并不顯著,內部控制鑒證報告也因此失去了其原有的競爭力。(簡澤,2011;渡邊真理子,2011)研究結論表明,以國有銀行為主導的市場中,國有企業更容易獲得銀行的信貸支持,也容易得到政府的財政支持。因此,在其他條件相同的前提下,國有企業比非國有企業更具有競爭優勢。反之,非國有企業為了在市場中站穩腳跟、有立足之地,迫切要求通過內部控制鑒證報告向外界傳遞良好的財務信息以獲得主動權,從而提高企業的競爭優勢。

在倒“U”型的左側,當市場集聚程度達到一定強度后在繼續增強的情況下,市場中便逐漸出現了壟斷,基于信號傳遞理論下的自愿性內部控制鑒證報告的競爭優勢顯著降低,國有企業與非國有企業通過披露內部控制鑒證報告所帶來競爭優勢的動機也在大幅度下降。同時,在市場集聚程度較高的環境中,國有企業走向壟斷地位的數量也越來越多。這些國有企業通常規模較大,數量較多,在受到國家政府部門的監管后,其通過對外披露內部控制鑒證報告以獲取競爭優勢、提升企業形象的動機不斷上升。

基于以上分析,提出研究假設2:在倒“U”型的左側,市場集聚程度相同的情況下,國有企業比非國有企業更不愿傾向披露內部控制鑒證報告;在倒“U”型右側相反。

三、研究設計

(一)樣本選取與數據來源

沈洪濤(2007)的研究結果表明,滬市上市公司的社會責任披露狀況一般優于深市。所以,本文選取滬市上市公司為研究樣本。根據中國證監會2001年4月發布的《上市公司行業分類指引》中所列的行業門類,對每個行業內的上市公司都取了一些樣本進行分析。

本文選取2010-2013年的全體滬市A股上市公司為研究樣本,為了保證文章研究的準確性和謹慎性,對所選取的數據進行了如下篩選:第一,由于金融保險業的財務狀況、經營成果、現金流量、公司治理、行業特點等方面與其他行業存在較大差異,所以剔除金融保險行業公司。第二,為了避免研究異常值的出現,從原始樣本中剔除了財務狀況異常的ST、PT及數據不全的企業。最后得到有效樣本公司694家。文章中使用的相關財務數據均來源于銳思金融數據庫和國泰安數據庫,樣本公司的自愿性內部控制鑒證報告等信息通過對年報進行手工收集、整理而獲得。

(二)變量設計

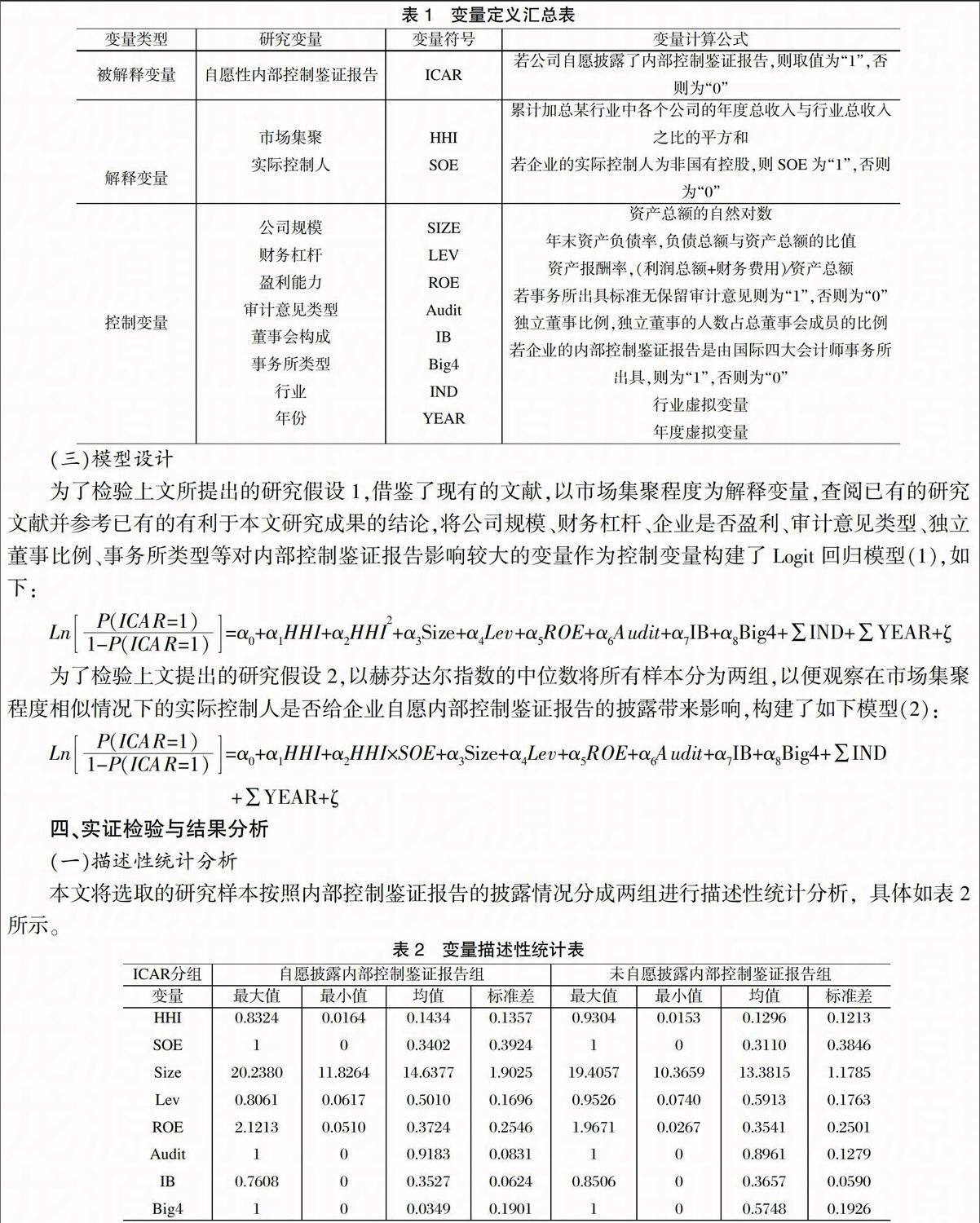

本文主要是研究基于實際控制人和市場集聚兩個變量對企業自愿性內部控制鑒證報告的影響,設計變量主要包括被解釋變量、解釋變量及控制變量三大部分。選取剔除金融保險業的我國滬市上市公司自愿對外披露的內部控制鑒證報告為本研究的被解釋變量,衡量指標為ICAR,即通過查閱企業相關年度財務報告,若樣本公司自愿披露了內部控制鑒證報告則賦值為1,否則為0,解釋變量包括市場集聚程度,衡量指標為赫芬達爾指數(HHI指數)和實際控制人的性質變量,若企業的實際控制人為國有控股,則SOE為1,否則為0。同時為了控制其他影響因素對自愿性內部控制鑒證報告的影響,結合本文實際研究目標,選取公司規模(SIZE)、財務杠桿(LEV)、盈利能力(ROE)、審計意見類型(Audit)、董事會構成(IB)、事務所類型(Big4)并選取行業及年份為虛擬變量。變量描述見表1。

(三)模型設計

為了檢驗上文所提出的研究假設1,借鑒了現有的文獻,以市場集聚程度為解釋變量,查閱已有的研究文獻并參考已有的有利于本文研究成果的結論,將公司規模、財務杠桿、企業是否盈利、審計意見類型、獨立董事比例、事務所類型等對內部控制鑒證報告影響較大的變量作為控制變量構建了Logit回歸模型(1),如下:

為了檢驗上文提出的研究假設2,以赫芬達爾指數的中位數將所有樣本分為兩組,以便觀察在市場集聚程度相似情況下的實際控制人是否給企業自愿內部控制鑒證報告的披露帶來影響,構建了如下模型(2):

四、實證檢驗與結果分析

(一)描述性統計分析

本文將選取的研究樣本按照內部控制鑒證報告的披露情況分成兩組進行描述性統計分析,具體如表2所示。

從表2中可以看出對內部控制鑒證報告披露的情況不同,得到的各變量之間也存在差異。平均來看,自愿披露內部控制鑒證報告的企業實際控制人屬性為非國有控股的均值(0.3402)和標準差(0.3924)明顯高于未披露內部控制鑒證報告企業的均值(0.3110)和標準差(0.3846),而且自愿披露內部控制鑒證報告組的赫芬達爾指數的(即HHI指數的均值=0.1434)也明顯高于未披露內部控制鑒證報告組(均值=0.1296),與前文的分析基本上相一致。此外,自愿披露內部控制鑒證報告組的公司規模(Size)、財務杠桿(Lev)、盈利能力(ROE)、審計意見類型(Audit)、董事會構成(IB)、事務所類型(Big4)與未披露內部控制鑒證報告組也存在較為明顯的差異。

(二)模型檢驗結果分析

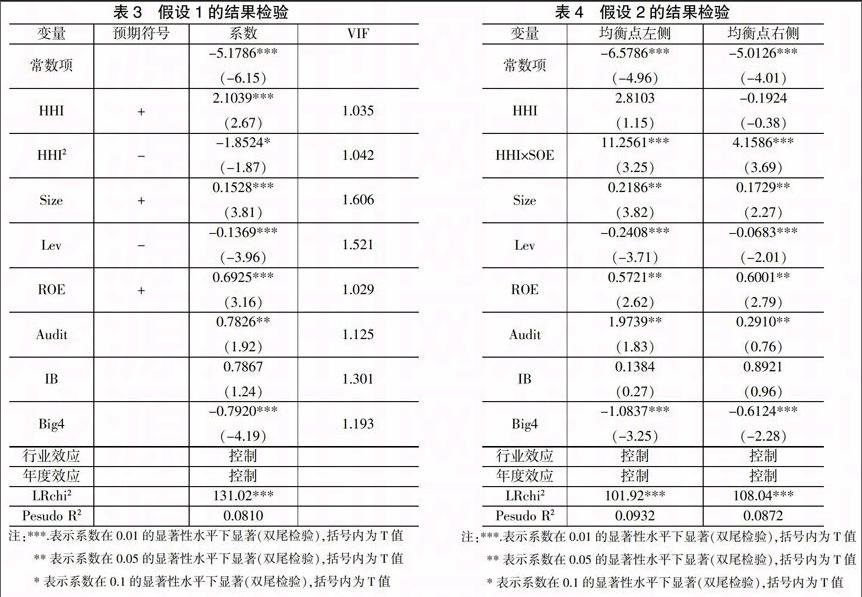

1、研究假設1的結果檢驗分析

根據表3的檢驗結果所示,HHI與HHI2的符號相反,表明市場集聚程度與企業的自愿性內部控制鑒證報告的披露呈現倒U型關系,本文的研究假設1得到了驗證。市場集聚程度相對較高的企業更愿意通過披露自身內部控制鑒證報告來向外界傳遞企業良好的運作信號,以便得到更多的外界投資者的支持,從而獲取更多的競爭優勢。當企業處于市場集聚程度相對分散或壟斷競爭的市場中,企業之間的相互影響程度較弱,是否披露內部控制鑒證報告對自身影響不是很大。為了避免在向外界傳遞信息時暴露企業自身的缺陷,企業一般不會積極地向外界自愿性披露內部控制鑒證報告。對于控制變量的結果顯示,公司規模、資產負債率、企業盈利能力、審計師出具標準無保留審計意見為企業更傾向于自愿性披露內部控制鑒證報告,但是內部控制鑒證報告經由四大會計師事務所出具的企業反而不是很傾向對外披露內部控制鑒證報告。與以前研究結論不同的是,董事會構成中的獨立董事比例這一研究變量不顯著。

2、研究假設2的結果檢驗分析

表4顯示了模型2的回歸檢驗結果。檢驗結果表明,赫芬達爾指數(即HHI指數)的預期符號仍與前文的預期符號一致,但是由于模型2中加入了交互項,降低了此變量自身的部分效能,因此這一變量的系數在統計上不顯著。

在均衡點的左側時,HHI×SOE的系數統計上顯著為正,說明處于相同的市場集聚程度中時,實際控制人為非國有控股時企業更傾向于自愿披露內部控制鑒證報告,本文的研究假設2得到了驗證。但是在均衡點的右側時,此系數仍然統計上顯著為正,與我們預期相反,并沒有出現顯著負相關的研究結果。估計這可能與監督和管理部門的相關規則制度要求有關。自愿性內部控制鑒證報告與內部控制報告不同,它屬于企業自愿性地披露相關信息。對于獲取競爭優勢沒有更多需求的國有控股企業,監管部門對其也沒有過多強制性的要求,因此其對于披露內部控制鑒證報告的動機并不強烈。

(三)穩健性檢驗

首先,為了進一步驗證本文提出的研究假設使得研究結果更為穩健,對全樣本公司的相關數據進行了分年度的Logit回歸分析,研究結果與本文預期基本相一致。其次,赫芬達爾指數(即HHI指數)指的是一個行業的整體市場集聚程度,并不能充分反映每個公司獲取競爭優勢的實力,通常以往的相關研究中通過構建企業的有效競爭力指標體系來評價整個行業內的整體競爭力水平。本文以財務健康狀況(P/L)、主營業務利潤率(MOP)指標近似地替代個體企業參與市場競爭的實力對本文進行穩健性檢驗。因為企業在一個正常的同行業生存環境中,可以預期財務健康狀況良好、主營業務利潤率高的企業其自身的競爭能力也越強,反之則亦然。由于這兩個研究指標均表現了企業的盈利狀況,因此刪除了原有模型中的研究控制變量ROE,保留其他剩余的控制變量。由回歸結果得出的結論與前文的研究分析基本上相一致,本文提出的兩個研究假設均得到了進一步支持。

五、結論與局限性

企業自身內部的各個方面因素會影響到企業進行經濟活動及其帶來的結果,并且企業自身所處的外部環境也會對其產生重要的影響。本文分析了市場集聚這一外部因素對企業自愿性披露內部控制鑒證報告的影響。通過相關的理論分析及實證結果檢驗,本文得出以下結論:

第一,市場集聚程度與自愿性披露內部控制鑒證報告的概率呈倒“U”型的關系。可能是因為集聚程度較高的市場比相對分散和壟斷的市場更能給企業帶來更多的經營策略等,所以企業會盡可能地通過各種手段提高其市場競爭力,帶有一定的可利用信息的同時又不會對外泄露企業商業信息秘密的內部控制鑒證報告是企業選擇傳遞信息的手段之一。

第二,市場集聚程度會與企業實際控制人相互作用以便影響企業自愿披露內部控制鑒證報告。通過研究分析我們得出,即使企業在面對相同的市場集聚程度時,實際控制人的不同也會帶來不同程度的自愿性內部控制鑒證報告披露的結果。當市場集聚程度逐漸增強時,由于非國有控股的企業需要通過不同的方式獲取競爭優勢,所以其更愿意通過對外自愿披露內部控制鑒證報告來向外界傳遞有利于企業發展的信號,以便解決公司內部復雜的治理問題。

這些研究發現在內部控制鑒證和信息披露方面不僅豐富了其經濟研究后果,還對監管機制、企業管理者和政策制定者等提供了科學的參考意見和參考價值,有利于上市公司在今后的發展過程中,加強內部控制建設、提高其內部控制鑒證報告的內在披露動機。

本文的局限性在于:第一,由于獲取數據的限制,只收集了上市公司的數據,而沒有獲取非上市公司的數據,所以赫芬達爾指數(即HHI指數)的計算沒有囊括各個行業中的所有企業;第二,理論上講,市場集聚程度的均衡點雖然存在,但是目前尚沒有準確地確定其具體位置。

參考文獻

[1]Bedard J. C., L. Graham. Detection and Severity Classifications of Sarbanes–Oxley Section 404 Internal Con-trol

Deficiencies[J]The Accounting Review,2011.86 (3):825 –855

[2]Doyle J, W. Ge, S. McVay. Accruals Quality and Internal Control over Financial Reporting[J].The Accounting Review,

2007,82 (5) : 1141 –1170

[3]Dyck A., L. Zingales. Private Benefits of Control: An International Comparison[J].The Journal of Finance,2004(2):537–600

[4]Ferry ?L. Managing Organizational Culture for Effective Internal Control: From Practice to Theory[J].The British Accounting

Review,2011.43 (2):147–148

[5]Granovetter M. Economic Action and Social Structure: The Problem of Embeddedness[J]. American Journal of Sociology,

1985(91):481–510

[6]Healy and Palepu. Information asymmetry, corporate ?disclosure, and the capital markets:A review of the em-pirical

disclosure literature[J]. Journal of Accounting and Economics,2011(31):405-440

[7]Madhavan ?A. Consolidation,Fragmentation,and the Disclosure of Trading Information [J].Review of Financial Studies,

1995(3):579–603

[8]Ogneva ?M.,K. R. Subramanyam, K. Raghunandan. Internal Control Weakness and Cost of Equity: Evidence from SOX

Section 04 Disclosures[J].The Accounting Review,2007,82(5):1255–1297

[9]White H. Where do Markets Come from?[J].The American Journal of Sociology,1981(3):517–547

[10]蔡吉甫.我國上市公司內部控制信息披露的實證研究[J].審計研究,2005,(2):85-88。

[11]渡邊真理子.國有控股上市公司的控制權、金字塔式結構和侵占行為—來自中國股權分置改革的證據[J].金融研究,

2011,(6):150 -167。

[12]李小燕,田也壯.持續改進的企業內部財務控制有效性標準的研究–基于組織循環理論的分析[J].會計研究,2008,(5):

46-52。

[13]林斌,饒靜.上市公司為什么自愿披露內部控制鑒證報告? —基于信號傳遞理論的實證研究[J].會計研究,2009,(2):45-52。

[14]劉志遠,李海英.理財目標、股東權利配置與投資者保護[J].會計研究,2010,(7):40-45。

[15]王化成,張偉華,佟巖.廣義財務管理理論結構研究—以財務管理環境為起點的研究框架回顧與拓展[J].科學決策,

2011,(6):1-32。

Actual Controller, Market Agglomeration and Voluntary Internal

Control Attestation Report

FENG Qi

(Baoji Branch of Agricultural Bank of China, Baoji Shaanxi 721300)

Abstract:Whether the enterprises will voluntarily disclose the internal control attestation report or not depends not only on the actual controllers traits of enterprises themselves but also on the degree of the market agglomeration. In a market with a relatively high degree of the market agglomeration, the interdependent degree among enterprises is higher, therefore it demands enterprises to trade off between the adequate disclosure of the financial information to attract external investors and the appropriate disclosure of the financial information to avoid the leakage of the business information. The enterprises can pass the positive fiscal signals to the market through the voluntary internal control attestation report, thus it has become one of the important means for enterprises to acquire the competitive advantages. The paper firstly constructs the basic theoretical model of the relationship among the actual controller, market agglomeration and voluntary internal control attestation report, by selecting 694 listed companies internal control attestation reports in Shanghai Stock Exchanges from 2010 to 2013 as research samples, the paper draws such conclusions as that the disclosure of voluntary internal control attestation report has taken on a significantly reversed U shape with the changes of the market agglomeration; when the degree of the market agglomeration increases, non-state-owned enterprises prefer to voluntarily disclosing the internal control attestation report to the outside to acquire competitive advantages.

Keywords: internal control information; voluntary internal control attestation; market agglomeration; actual controller

責任編輯、校對:張德進