對山西省中小企業(yè)融資問題的調(diào)查與思考

2015-07-14 18:28:57張杰

西部金融 2015年6期

關(guān)鍵詞:中小企業(yè)

張杰

摘 ? 要:目前中小企業(yè)融資難、融資貴問題愈發(fā)凸顯,如何解決中小企業(yè)融資問題已倍受社會各界關(guān)注。本文通過對山西省中小企業(yè)融資問題進行實地調(diào)查,分析了山西省中小企業(yè)融資現(xiàn)狀,從中小企業(yè)自身、金融體制和社會環(huán)境等三個方面剖析問題產(chǎn)生的原因,并提出相關(guān)政策建議。

關(guān)鍵詞:中小企業(yè);融資難;融資貴

中圖分類號:F830.31 ? ? ? ? ? ? ? ? ? 文獻標識碼:B ? ? ? ? ? ? ? ? ? ? ?文章編號:1674-0017-2015(6)-0083-03

中小企業(yè)是我國國民經(jīng)濟的重要組成部分。中小企業(yè)在提供就業(yè)、增加財政收入、促進經(jīng)濟增長上發(fā)揮了巨大作用。在中小企業(yè)發(fā)展過程中,資金的有效供給和利用是促進中小企業(yè)發(fā)展的重要動力。長期以來,由于自身財務(wù)和信用缺陷,中小企業(yè)一直面臨融資困難。經(jīng)濟危機以后,受國內(nèi)經(jīng)濟下行壓力的影響,中小企業(yè)融資難、融資貴問題愈發(fā)凸顯,已成為當前制約實體經(jīng)濟發(fā)展的癥結(jié)之一。目前,如何解決中小企業(yè)融資問題已成為擺在政府和金融機構(gòu)面前的重要問題。

一、山西省中小企業(yè)融資現(xiàn)狀

(一)山西省中小企業(yè)情況

據(jù)山西省中小企業(yè)局統(tǒng)計,2013年全省規(guī)模以上工業(yè)中小企業(yè)有3300多戶,占全省總數(shù)(3500戶)的95%,規(guī)模以下中小企業(yè)有78000戶,個體工商戶有80萬戶,從業(yè)人員達到580萬人,占全省勞動力總數(shù)的三分之一以上,全省新增就業(yè)崗位的75%以上由中小企業(yè)提供,中小企業(yè)創(chuàng)造的GDP占全省35%左右,提供的稅收占全省的30%-40%,城鄉(xiāng)居民收入的一半來自中小企業(yè)。總體上看,中小企業(yè)成為支持山西經(jīng)濟發(fā)展的主要力量,在增加地方財政收入、解決就業(yè)等方面做出了很大貢獻。

(二)山西省中小企業(yè)融資情況

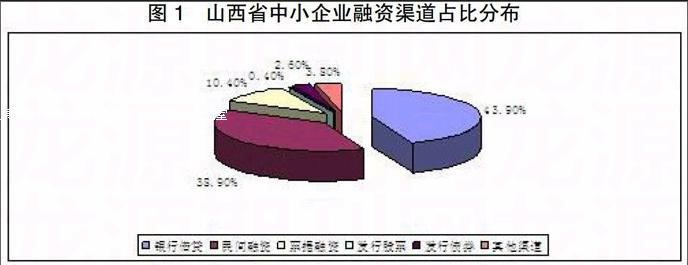

1、中小企業(yè)融資渠道仍較為狹窄。據(jù)調(diào)查,山西省中小企業(yè)融資途徑主要集中為銀行借貸、民間融資、票據(jù)融資,分別占企業(yè)融資比重為43.9%、38.9%和10.4%。其中,民間融資由于申請流程簡化、效率高、門檻低等特點,已逐步成為中小企業(yè)短期資金周轉(zhuǎn)的主要方式。

2、中小企業(yè)銀行融資難度大。中小企業(yè)由于企業(yè)自身規(guī)模小、經(jīng)營狀況不佳、財務(wù)報表不透明、缺乏合格的抵押和擔保等因素導(dǎo)致信用評級較低,往往不受銀行青睞。再加上目前處于經(jīng)濟下行階段,山西省的支柱產(chǎn)業(yè)煤炭、鋼貿(mào)往往位列各商業(yè)銀行總行限制性行業(yè)名錄之中,導(dǎo)致很多中小企業(yè)到期貸款無法續(xù)貸。因此,中小企業(yè)從銀行融資的難度較大。而民間金融服務(wù)機構(gòu)滲透率不足,高居不下的融資成本也令廣大中小企業(yè)望而生畏。

3、中小企業(yè)融資成本高。2013年以來煤炭行業(yè)持續(xù)走低,受山西聯(lián)盛集團、海鑫集團資金鏈斷裂的影響,商業(yè)銀行風(fēng)險溢價意識增強,信貸投放更加謹慎,各銀行相繼收縮貸款規(guī)模,甚至出現(xiàn)抽貸現(xiàn)象,進一步加劇了資金緊張。部分股份制商業(yè)銀行和城商行已對煤焦及鋼鐵類大型企業(yè)執(zhí)行上浮利率的貸款占比提高,貸款投向逐步向小微企業(yè)和朝陽行業(yè)傾斜。同時,金融機構(gòu)“以價補量”理念進一步強化,提高議價能力、增加資金收益率成為金融機構(gòu)的取向,小微企業(yè)作為金融機構(gòu)尋求利益補償?shù)闹攸c,融資成本略有上升。據(jù)調(diào)查,2014年7月山西省企業(yè)貸款利息月息平均在1分以上,超過七成的中小企業(yè)從銀行融資成本在15%以上,甚至有10.1%的企業(yè)融資成本超過20%。由于中小企業(yè)融資渠道除個別能向商業(yè)銀行貸款外,多數(shù)企業(yè)只能通過向擔保公司、小額貸款公司,甚至是高利貸進行融資。而小額貸款公司融資成本可達到年利率18%,民間借貸月利率高達30%,中小企業(yè)財務(wù)成本平均提高兩成之多。

二、山西省中小企業(yè)融資問題剖析

(一)中小企業(yè)自身不足

1、中小企業(yè)財務(wù)不透明、信用度不高。中小企業(yè)規(guī)模較小,經(jīng)營管理制度較為落后,多為家族式管理,員工素質(zhì)不高,資金管理缺乏規(guī)范性,資金使用規(guī)劃性較差,導(dǎo)致利用率偏低。在財務(wù)制度上,內(nèi)控制度不完善,存在會計信息失真的情況,加上多采用現(xiàn)金交易的方式,缺乏相關(guān)會計憑證。并且部分中小企業(yè)民間融資較多,商業(yè)銀行盡職調(diào)查難以開展,不能有效識別和準確評估企業(yè)真實盈利能力、償債能力和風(fēng)險程度。同時,中小企業(yè)信用評級不高,存在貸款逾期和欠息,影響銀行支持力度。

缺乏合格的抵押擔保品。大部分中小企業(yè)可供抵押物較少,僅有設(shè)備、原材料、土地等有限抵押品。其中,多數(shù)企業(yè)設(shè)備陳舊,抵押價值不高,銀行設(shè)備抵押貸款只能按照設(shè)備評估價值10%進行授信;原材料抵押貸款多為靜態(tài)抵押,企業(yè)不能使用;對于土地而言,很多企業(yè)土地是集體土地,不符合法定抵押條件,大多難以辦理抵押。

融資結(jié)構(gòu)不合理。中小企業(yè)生命周期較短,一般缺乏合理的融資規(guī)劃。因此,多不考慮貸款期限,多以短期貸款為主,導(dǎo)致存在短期貸款長期使用、流動資金貸款用于固定資產(chǎn)投資的情況。貸款到期后需要倒貸,向小貸公司或民間融資支付價格昂貴的“過橋資金”,進一步加劇了資金緊張局面。加之對融資產(chǎn)品了解不多,大多數(shù)中小企業(yè)仍然單一使用間接融資的方式。

(二)金融體制不完善

1、銀行經(jīng)營體制和企業(yè)需求不協(xié)調(diào)。商業(yè)銀行基于自身偏好和規(guī)避風(fēng)險的原因,往往青睞于貸款給大型國有企業(yè)、政府融資平臺,通過對貸款程序、審批環(huán)節(jié)的嚴格規(guī)定保證貸款的安全和盈利。而中小企業(yè)貸款存在融資頻率高、周期短、需求急的特點與銀行的經(jīng)營體制不相適應(yīng)。由于中小企業(yè)每一貸款發(fā)放過程都與大企業(yè)相同,造成中小企業(yè)放貸成本上升,銀行貸款審批效率低,銀行不愿與中小企業(yè)合作。同時,一些銀行為控制風(fēng)險,對中小企業(yè)放貸時還收取各種隱形服務(wù)費用,如提高簽發(fā)承兌匯票的保證金比例、指定擔保機構(gòu)收取高額擔保費用等條件,都在一定程度上加重了中小企業(yè)的經(jīng)營負擔。

2、基層行貸款權(quán)限有限,審批時間長,手續(xù)繁瑣。目前,各商業(yè)銀行的市級分行的貸款權(quán)限十分有限,每一筆貸款業(yè)務(wù)必須經(jīng)省級分行審批同意,支行級基層機構(gòu)更是沒有任何審批權(quán)限。而往往基層行又是對企業(yè)最熟悉和了解的。信貸權(quán)力的上收,客觀上使企業(yè)獲取銀行貸款的審批時間長,手續(xù)繁瑣。一些中小企業(yè)面對銀行貸款繁瑣的手續(xù)、冗長的審批時間,對銀行貸款望而卻步,轉(zhuǎn)而投向小貸公司和民間融資。

缺乏專門的中小商業(yè)銀行。目前,山西省還沒有專門為中小企業(yè)服務(wù)的中小商業(yè)銀行。個別銀行雖然定位是為中小企業(yè)服務(wù),以支持中小微企業(yè)為主,但其經(jīng)營重點仍然在爭大項目、搶大客戶上。

(三)中小企業(yè)發(fā)展環(huán)境有待優(yōu)化

1、第三方費用推高融資成本。中小企業(yè)由于信用評級不高,銀行貸款時普遍要求通過抵押、擔保、保險等方式增信增級,導(dǎo)致中小企業(yè)還需要額外承擔評估費、擔保費、保險費、財務(wù)報告審計費等第三方費用,從而推高了中小企業(yè)的融資成本。

2、擔保圈和關(guān)聯(lián)企業(yè)風(fēng)險問題影響融資和續(xù)貸。目前,各銀行貸款中行業(yè)內(nèi)部及行業(yè)之間互保現(xiàn)象較多,企業(yè)擔保過度、擔保圈問題突出,信貸風(fēng)險過度放大。擔保形式主要有互相保證、連環(huán)擔保、環(huán)形擔保、擔保公司擔保等形式。當經(jīng)濟出現(xiàn)下行時,被放大的擔保風(fēng)險會沿著擔保債務(wù)鏈快速蔓延,而擔保鏈上某個企業(yè)一旦出現(xiàn)問題,信貸風(fēng)險通過擔保關(guān)系的傳導(dǎo)成倍地轉(zhuǎn)移放大。此外,關(guān)聯(lián)企業(yè)之間的互保行為,也容易引發(fā)系統(tǒng)性風(fēng)險,出現(xiàn)“多米諾骨牌效應(yīng)”。

3、信用體系建設(shè)不完善。由于中小企業(yè)抗風(fēng)險能力低、管理水平參差不齊,再加上財務(wù)報表欠缺,在納稅記錄、水電單據(jù)等方面信息不足不實。特別是尚處在創(chuàng)業(yè)期的中小企業(yè),缺乏自我約束意識,信用觀念淡薄,一旦發(fā)生經(jīng)營風(fēng)險,首先想的是如何逃避銀行債務(wù),企業(yè)逃廢債現(xiàn)象屢見不鮮,一定程度上形成銀行“惜貸”、“慎貸”現(xiàn)象。

4、中小企業(yè)直接融資市場發(fā)展緩慢。受自身條件所限,中小企業(yè)很難進入資本市場融資。雖然近年來銀行間市場相繼推出中小企業(yè)集合票據(jù)、中期票據(jù)、短期融資券等融資產(chǎn)品。但是,山西省中小企業(yè)直接融資市場發(fā)展緩慢,直接融資產(chǎn)品的社會認知度較低,目前參與債券融資的中小企業(yè)只有少數(shù)幾家,大部分企業(yè)甚至完全不了解現(xiàn)有的融資產(chǎn)品,對風(fēng)險投資基金、產(chǎn)業(yè)基金等直接融資方式更是感到陌生。

三、政策建議

鼓勵發(fā)展中小型金融機構(gòu)。一方面,打破金融壟斷,降低市場準入門檻,支持民間資本進入金融領(lǐng)域,加快培育專門為中小企業(yè)提供融資支持的民營銀行等中小金融機構(gòu)。另一方面,應(yīng)借鑒德國中小企業(yè)社會化融資體系,成立專門的開發(fā)性金融機構(gòu)(KFW、擔保銀行),通過政府政策支持、開發(fā)性金融機構(gòu)的引導(dǎo)和帶動,商業(yè)性金融廣泛參與,為中小企業(yè)提供條件優(yōu)惠、價格低廉的融資產(chǎn)品。

拓寬中小企業(yè)直接融資渠道。應(yīng)大力推動創(chuàng)業(yè)板市場、債券市場、票據(jù)市場的發(fā)展,對具有發(fā)展?jié)摿透叱砷L性的中小企業(yè),特別是高科技企業(yè),進一步降低上市的門檻,給予更多的上市融資機會;鼓勵幫助中小企業(yè)通過發(fā)行企業(yè)債券、短期融資債券、集合債券、股權(quán)融資、項目融資和信托產(chǎn)品等形式直接融資。

建立健全中小企業(yè)貸款擔保系和信用體系。完善擔保體系,建立以政府注資為主體的財政擔保公司,增大財政擔保公司注冊資金額,由政府創(chuàng)新方法、承擔風(fēng)險與責(zé)任,為中小企業(yè)提供貸款擔保,同時引入民間貸款擔保,大力發(fā)展民營小額貸款擔保公司。通過有效地減弱中小企業(yè)在融資過程中的信息不對稱所引發(fā)的逆向選擇和道德風(fēng)險問題,為中小企業(yè)融資提供信用支持。

鼓勵金融創(chuàng)新,推出更多適合中小企業(yè)的金融工具。各金融機構(gòu)應(yīng)該根據(jù)中小企業(yè)經(jīng)營現(xiàn)狀、業(yè)務(wù)特點和企業(yè)特色,圍繞中小企業(yè)特定的資產(chǎn),在機器設(shè)備、庫存材料、產(chǎn)品與半成品、應(yīng)收賬款以及產(chǎn)品訂單位等方面,為中小企業(yè)量身定做靈活多樣的金融產(chǎn)品,達到既支持中小企業(yè)生產(chǎn)正常經(jīng)營,又確保信貸資產(chǎn)安全的目的。如應(yīng)收賬款證券化、供應(yīng)鏈金融、保證保險貸款、股權(quán)眾籌融資。

參考文獻

[1]黃璽.緩解我國中小企業(yè)融資難問題研究[J].經(jīng)濟師,2014,(8):60-61。

[2]李壘.我國中小企業(yè)融資現(xiàn)狀分析[J].財經(jīng)界(學(xué)術(shù)版),2014,(15):158。

[3]劉錦萍.中小企業(yè)融資問題研究[J].中國管理信息化,2014,(18):110-112。

[4]馬向榮.西部欠發(fā)達地區(qū)中小企業(yè)融資情況調(diào)查與對策[J].西南金融,2014,(8):58-59。

[5]朱敏.我國中小企業(yè)融資現(xiàn)狀及對策分析[J].商業(yè)經(jīng)濟,2014,(15):73-74。

The Investigation and Reflection on the Financing Problems of Small and Medium-sized Enterprises in Shanxi Province

ZHANG Jie

(Taiyuan Municipal Sub-branch PBC, Taiyuan Shanxi 030001)

Abstract: At present, the problems that small and medium-sized enterprises financing is difficult and expensive have been increasingly prominent, therefore, how to solve these problems has attracted much attention of all walks of life. Based on the field survey on the financing problems of the small and medium-sized enterprises in Shanxi province, the paper analyzes the financing status of small and medium-sized enterprises in Shanxi province, explores the reasons of the problems from three aspects such as small and medium-sized enterprises themselves, the financial institutions and the social environment and so on, and puts forward relevant policy suggestions.

Keywords: small and medium-sized enterprise; difficulties in financing; high cost of financing

責(zé)任編輯、校對:張德進

猜你喜歡

中國市場(2016年36期)2016-10-19 03:48:15

中國市場(2016年35期)2016-10-19 02:42:20

中國市場(2016年33期)2016-10-18 14:16:18

中國市場(2016年33期)2016-10-18 14:09:48

中國市場(2016年33期)2016-10-18 13:12:09

商(2016年27期)2016-10-17 06:18:53

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33