從村鎮銀行資產負債情況看我國小微金融發展

2015-07-14 18:17:52劉亞軍

西部金融 2015年6期

劉亞軍

摘 ? 要:近年來陜西省村鎮銀行較快發展,在服務三農方面發揮了不可替代的作用。本文從資產負債結構分析陜西省村鎮銀行的發展特征及制約發展因素,為其進一步發揮作用提出發展策略。

關鍵詞:村鎮銀行;資產負債;小微金融

中圖分類號:F830.31 ? ? ? ? ? ? ? ? ? 文獻標識碼:B ? ? ? ? ? ? ? ? ? ? ?文章編號:1674-0017-2015(6)-0058-03

一、引言

隨著監管部門調整放寬農村地區金融機構準人政策,逐步將村鎮銀行等新型農村金融機構試點范圍從6個省(區)擴大到31個省(區),全國村鎮銀行如雨后春筍,陜西省村鎮銀行也得以快速發展。2007年以來,陜西省西安、寶雞、渭南、商洛、延安、榆林6個地區相繼成立了村鎮銀行。截至2013年末,陜西省共發起成立村鎮銀行10家,占陜西省地方法人銀行業金融機構(2013年末119家)總數的8.4%。從成立時間及發起人看,陜西省村鎮銀行基本上是2010年以后成立的,主發起人是國有商業銀行的3家,股份制商業銀行3家,城市商業銀行和城市信用社3家,外資銀行1家。

從新型金融機構的發展現狀及未來發展看,我國新型農村金融機構主要有村鎮銀行、農村資金互助社、小額貸款公司等。村鎮銀行作為陜西省地方法人金融機構的重要組成部分,發揮著支持農村金融發展的作用。但同時,從村鎮銀行在地方法人金融市場的業務和利潤份額看,陜西省村鎮銀行存貸款業務量小,對農村金融格局的影響微弱,涉農資金市場份額少,對“三農”的支持力度還需要大幅度提升。本文以陜西省8家村鎮銀行2010-2013年資產負債等數據為研究基礎,分析村鎮銀行資金來源及配置情況、經營特征及制約發展因素,以期為陜西省村鎮銀行提升經營能力、進一步發揮作用提供發展策略。

二、陜西省村鎮銀行資產負債管理的實踐

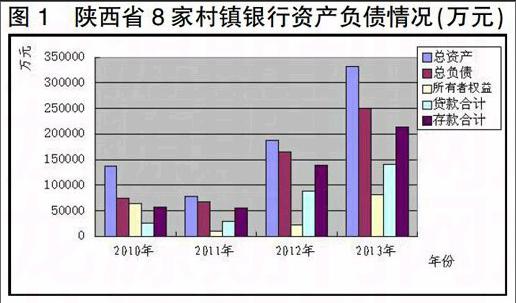

歷經七年多的實踐,陜西省村鎮銀行資產負債管理經驗逐步成熟。陜西省8家村鎮銀行2010-2013年的資產負債數據分析顯示,資產負債結構及其變化總體表現為資產負債變化的統一性,不同形式機構之間略有差異。

(一)貸款規模增長拉動總資產規模快速增長

從資產總額看,村鎮銀行資產總額快速增長,四年內資產總額實現倍增,無論是資產絕對額還是增速均實現了較大的增長。從資金結構看,資產結構中的貸款總額規模不斷增加,占資產總額比重經歷先揚后抑的小波動后趨于穩定。8家村鎮銀行自成立以來貸款總額最小增長1.15倍,最大增長2.7倍。從統計數據看,村鎮銀行在成立1-3年內,由于業務開展和推進,各類貸款占資產總額的比重會逐步增加,之后又因資產規模擴張或其他資產投資等因素的影響略有下降。2012、2013年7家村鎮銀行的各類貸款在總資產中的比重在30%-60%之間。數據表明各類貸款規模的快速攀升帶動了村鎮銀行總資產的快速增長。

(二)存款規模增長拉動了負債規模快速增長

從負債總額看,總負債規模與總資產保持了同步擴張的態勢。8家村鎮銀行負債總額呈現了成倍增長,增速略低于資產總額的增速。大部分村鎮銀行的負債總額均實現了1.19倍以上的增長,最高增長倍數達到2.45。從負債結構看,各類存款是總負債的最主要組成部分。2010-2013年8家村鎮銀行各類存款規模不斷增加,各類存款占總負債比重在60%以上,這說明各類存款是村鎮銀行總負債的主要資金來源。另外,委托及代理負債業務、向中央銀行借款等是村鎮銀行的相對重要資金來源。

(三)所有者權益快速增長,資產負債率高

從資本增長和資產負債結構看,村鎮銀行所有者權益快速增長,存貸結構總體穩定,資產負債率相對高。具體表現是,從所有者權益規模看,2010-2013年8家村鎮銀行的所有者權益規模逐年快速增長,個別村鎮銀行在成立兩年內所有者權益總額達到了10倍左右增長。從存貸結構看,存貸比有所上升,但總體上存貸比變動區間不大,4家以上村鎮銀行存貸比在66%以上。從資產負債結構看,資產負債率超過50%。

分析表明:從規模上看,近幾年陜西省村鎮銀行資產、負債規模及所有者權益實現了快速增長,總體上資產增速快于負債增速。資金配置上看,資金的主要來源是吸收存款,發放貸款的增速快于吸收存款的增速,存貸比逐漸升高,存貸結構總體穩定;從資金結構管理上看,資產負債結構需要優化。

需要關注的是,無論在融資渠道、成本控制、風險管理等內部自身發展,還是政策扶持、競爭優勢等外部發展環境方面,陜西省村鎮銀行都有著制約其有效發揮作用的問題。第一,融資渠道單一,資金來源受限。主要表現在兩個方面:一是由于陜西省村鎮銀行主要成立于2010年以后,設立時間短,規模小,資金實力不足,受成本費用制約,服務網點少。同時,缺乏品牌號召力,存款增長緩慢。二是村鎮銀行的主要服務對象是農戶和農村中小企業,農村居民收入水平不高,一定程度上制約了村鎮銀行儲蓄存款的增長。第二,交易成本高、流動性不足。村鎮銀行業務范圍相對單一,缺乏規模效應,工作成本高,盈利空間小;存貸比偏高,流動性不足會抑制貸款業務的開展。第三,財務狀況不盡人意。村鎮銀行成本收入比遠遠高于農合行、農信社水平。第四,缺乏相應的政策扶持,村鎮銀行競爭優勢不強。村鎮銀行稅率高于農商行、農合行以及農信社的營業稅,又缺少貼息貸款、財政性存款等優惠政策,導致在與農信社等當地金融機構的競爭中處于進一步劣勢的地位。

三、政策建議

為解決陜西省村鎮銀行現存發展問題,改善村鎮銀行金融環境,提升小微金融經營能力和可持續發展能力,本文認為,應在明確市場定位、強化內部機制建設等夯實內部管理的基礎上,從內部創新發展和改善外部環境兩個層面進行突破發展。

(一)自身創新發展

一是拓展資金來源。從支農信貸為突破口,村鎮銀行依據再貸款相關規定向人民銀行申請再貸款,壯大資金實力;利用村鎮銀行經營靈活及融入農村的優勢,積極爭取地方政府支撥的政策性補貼、涉農資金等由村鎮銀行來辦理業務,優化負債結構。

二是創新信貸模式。利用經營靈活和政策寬松的優勢,與農業銀行、農村信用社等傳統金融機構實現錯位競爭。

(二)加大政策扶持

一是建議對村鎮銀行在稅率征收上給予一定幅度優惠,實行差別稅率政策,對初創階段的村鎮銀行3-5年內減免營業稅、所得稅或延長稅收優惠政策的執行期限。

二是建議地方政府對農村地區的支農補貼等,可以通過村鎮銀行來發放,給予村鎮銀行必須的政策性支持。

(三)監管部門推動發展

一是實行差別監管。根據發展情況,將符合條件的村鎮銀行加入大小額支付系統、征信管理、外匯管理等網絡系統,提高村鎮銀行的資金清算效率和服務能力;對發放支農貸款達到一定比例的村鎮銀行,在再貸款和利息方面給予扶持和優惠。

參考文獻

[1]蒲蓉.基于SWOT分析的村鎮銀行可持續發展研究[J].改革與開放,2009,(10):146-147。

[2]曲小剛.村鎮銀行雙重目標的困境[J].銀行家,2013,(7):82-85。

[3]吳治成.村鎮銀行的市場定位與發展研究[J].經濟師,2010,(2):17-19。

[4]張軍.國外小額信貸模式在我國農村金融中的應用現狀分析[J].農業經濟,2013,(10):100-102。

[5]趙冬青,王樹賢.我國村鎮銀行發展現狀的實證研究[J].農村經濟,2010,(7):77-79。

The Research on the Development of Micro and Small Finance from the

Assets and Liabilities of Rural Banks

LIU Yajun

(Xian Branch PBC, Xian Shaanxi 710075)

Abstract: In recent years, the rural banks in Shaanxi province have developed rapidly, which has played an irreplaceable role in serving for agriculture, rural areas and farmers. The paper analyses the development characteristics and restrictive factors of the rural banks in Shaanxi province from the structure of assets and liabilities, and puts forward strategies for their further development.

Keywords: rural bank; assets and liabilities; micro and small finance

責任編輯、校對:張德進