多個金融市場協同波動溢出效應檢驗

2015-07-16 03:20:58黃海峰葛林

金融理論與實踐 2015年2期

黃海峰 葛林

摘要:金融市場發育越完備,金融市場的傳導機制發揮就越充分,金融市場間的聯動性就越強通過獨立成分分析和建立EGARCH-M模型探討中國主要金融市場(股票市場、債券市場和外匯市場)對中國證券投資基金市場的協同波動溢出效應。實證結果表明多個金融市場對于證券投資基金市場表現出為非對稱性的協同波動溢出效應。但我國的金融市場傳導機制仍不顯著,金融市場發育不完全,對于投資者的指導性不強。

關鍵詞:金融市場;證券投資基金;獨立成分分析;FGARCH-M模型;協同波動溢出效應

文章編號:1003-4625(2015)02-0061-04

中圖分類號:F830.9

文獻標志碼:A

一、引言

我國的金融市場是在改革開放后逐步孕育發展起來的,經過了30多年的探索和發展,中國金融市場化程度已經極大地提高。早在上世紀中葉M ar-kowitz(1952)和Fama(1965)就證實,金融市場發展越完備,即金融市場的市場化程度越高,金融波動在各個金融市場問的傳導就越迅速,反應就越敏感。因此,衡量金融市場問的波動溢出效應,可以很好地反映出一國金融市場的市場化程度。

由于我國長期的利率管制,使得信貸市場波動幅度作常有限,并不能準確反映出金融市場的波動情況。因此最能夠直接反映我國金融市場協同波動溢出效應的金融市場為:股票市場、債券市場和外匯市場。它們也是實現資源與風險配置的重要場所,隨著金融市場化改革的進一步推進,其波動會愈發劇烈。2004年6月1日頒布的《證券投資基金法》促使我國證券投資基金市場迅速發展起來。根據Wind數據顯示,2013年我國境內共有基金管理公司77家,其中合資公司43家,內資公司34家;管理資產合計36021.32億元,日益成為投資者投資的重要渠道。2014年3月24日,中國證券業協會又下發《關于進一步推進證券經營機構創新發展的若干意見》,提出將建立支持證券經營機構創新發展的包容性監管理念,為進一步證券投資基金投入到股票市場、債券市場和外匯市場掃清了障礙,逐步實現“法無禁止即可為”。可以說我國的金融市場正在逐步完備,多個金融市場協同必將成為趨勢。

而具體到金融市場波動的定義,廣義上可以認為是金融市場中收益率、資產規模以及交易量等變量的波動,狹義上是指金融市場中金融資產收益率的波動,本文主要討論狹義上的金融市場波動,即金融資產收益率的波動。具體到金融市場波動溢出效應的定義,在動態投資組合與風險管理理論的解釋為:某個金融市場資產的價格變動能夠快速地傳導到另一個金融市場,這種單個金融市場對另一個金融市場價格波動的傳導被稱作波動溢出效應,而多個金融市場波動對一個金融市場之間波動的傳導被稱為協同波動溢出效應(張瑞峰,2007)。

因此,探討三個金融市場對證券投資基金市場的協同波動溢出效應,既能反映出我國金融市場的發育程度,也能為投資者資產風險管理提供指導。

二、文獻綜述

在金融市場波動溢出問題方面的研究由來已久,Hamao等(1990)使用ARCH模型就東京、倫敦、紐約股市間的關聯性進行研究,發現存在一定的波動溢出效應。Steely等(2002)研究上世紀90年代末亞洲金融危機,支持了股市和債市存在負的波動溢出效應的觀點。Gallo等(2008)以香港股市為基點,研究亞洲股市間的波動溢出,發現韓國和泰國股市對于港股存在波動溢出效應。

近年來,越來越多的國內學者研究金融市場間的波動溢出效應。郭亭(2006)將證券投資基金分為基金指數、大型基金指數和小型基金指數三類,運用改進的EGARCH模型對其波動與信息的關系進行分析,實證結果為證券投資基金市場在我國并未表現出應有的波動溢出效應。張瑞峰等(2006)運用獨立成分分析方法研究亞太地區股指對中國滬市和深市的協同波動溢出效應,得到了較理想的結論。李成等(2010)采用VAR-GARCH-BEKK模型研究了中國主要金融市場的溢出關系,結果顯示金融市場彼此間存在顯著的雙向均值溢出及雙向波動溢出效應。柴尚蕾等(2011)將獨立成分分析方法引入國際股指市場和股票市場對我國股市之間的波動溢出研究,并通過其與VECH、BEKK和DCC等傳統多元GARCH模型的對比分析,結果表明其建立的ICA-EGARCH模型在解決高維問題時具有一定的優勢。袁吉偉(2013)利用VAR-GARCH-BEKK模型,研究了我國債市和匯市之間的價格和波動溢出效應。王振宇(2014)以大豆期貨為例研究中美農產品價格間的波動溢出效應。

張瑞峰(2006)曾認為,由于缺少反映市場波動的綜合指標,能同時研究多個金融市場對一個金融市場的波動溢出效應的方法較少,并且每種方法都有一定的缺陷。然而,在現實問題中,獲取多個市場對一個市場的協同波動溢出信息顯得更為重要,所以,如果僅僅研究單個金融市場對一個市場的波動溢出,只能片面地反映出這一金融市場的情況。此外,對于單一的金融市場影響多個金融市場之間也經常存在著強的關聯性,如果將多個金融市場作為解釋變量來研究對其的波動溢出效應,常會出現多重共線性問題。也正是因為這個原因,現有的研究多數集中在同類市場或者兩個市場之間彼此波動溢出效應,而研究多個金融市場之間的協同波動溢出的文獻非常的少,研究中國國內金融市場間的協同波動溢出效應,尤其是研究證券投資基金市場的波動溢出效應就幾乎沒有。基于前人的研究,本文引入獨立成分分析方法對中國主要金融市場(股票市場、債券市場、外匯市場)收益率波動數據進行分解,并建立EGARCH-M模型研究三者對證券投資基金市場的協同波動溢出效應。

三、理論框架

(一)獨立成分分析

獨立成分分析(Independent Component Analy-SIS,ICA)是在人工智能領域運用非常廣泛的統計方法,自1998年推廣到金融領域后,ICA在金融數據方面的研究逐漸受到重視。

獨立成分分析(ICA)模型的數學表達式為:源,此處即為各市場的獨立成分,A是未知的矩陣。該模型含義為被觀察到的數據是如何由獨立成分混合而發出。的;(2)獨立成分服從非高斯分布;(3)矩陣A是方陣,從而來估計矩陣A,進而通過由被觀測到的混合

(二)EGARCH-M模型介紹

在處理金融高頻時序問題時,負向的沖擊往往引起的波動要大于正向沖擊,基于此已有學者針對這種非對稱的沖擊設計了諸多模型。其中最具代表性的是Nelson(1991)的EGARCH模型,其表達式如下:

上式中非對稱性的存在可通過β小于零的假設獲得檢驗。

此外,Engle等(1987)提出的ARCH-M模型考慮了風險對收益均值的影響,理由在于資產的收益應該與風險呈正比。本文研究金融市場風險波動溢出,亦考慮風險對收益的影響,即:因此可以將k個新指標同時作為一個市場的解釋變量來研究k個市場對一個市場的協同波動溢出問題,而多重共線性問題便得以解決。

因此,本文采用的ICA-EGARCH-M模型表達式為:表明k個金融市場日收益率對一個金融市場日收益率序列不產生協同波動溢出效應。

四、實證結果及分析

(一)變量選取和統計描述

本文選取滬深300指數(hs)、中證全債指數(zz)、人民幣對美元匯率(wh)和上證基金指數(jj)分別代表股票市場、債券市場、外匯市場和證券投資基金市場。考慮到人民幣匯率形成機制改革以前,我國實行單一盯住美元的固定匯率制度,本文選取匯改之后數據,即從2006年12月22日到2014年10月22日的日收盤價格,除去節假日和交易日不一致的數據,共計1898組,數據來源于國泰安CSMAR。各指數

表1為經過Eviews6.0處理后得出的各變量的統計特征。由表l得出統計特征,發現變量的偏度值非零,說明變量是有偏的,且變量的峰度均大于3,具有高頻數據的“尖峰厚尾”特性。但是J-B統計量的值郁比較大,從而拒絕正態分布的假設,由此筆者認為自回歸條件異方差模型較為合適。

(二)EGARCH-M模型估計

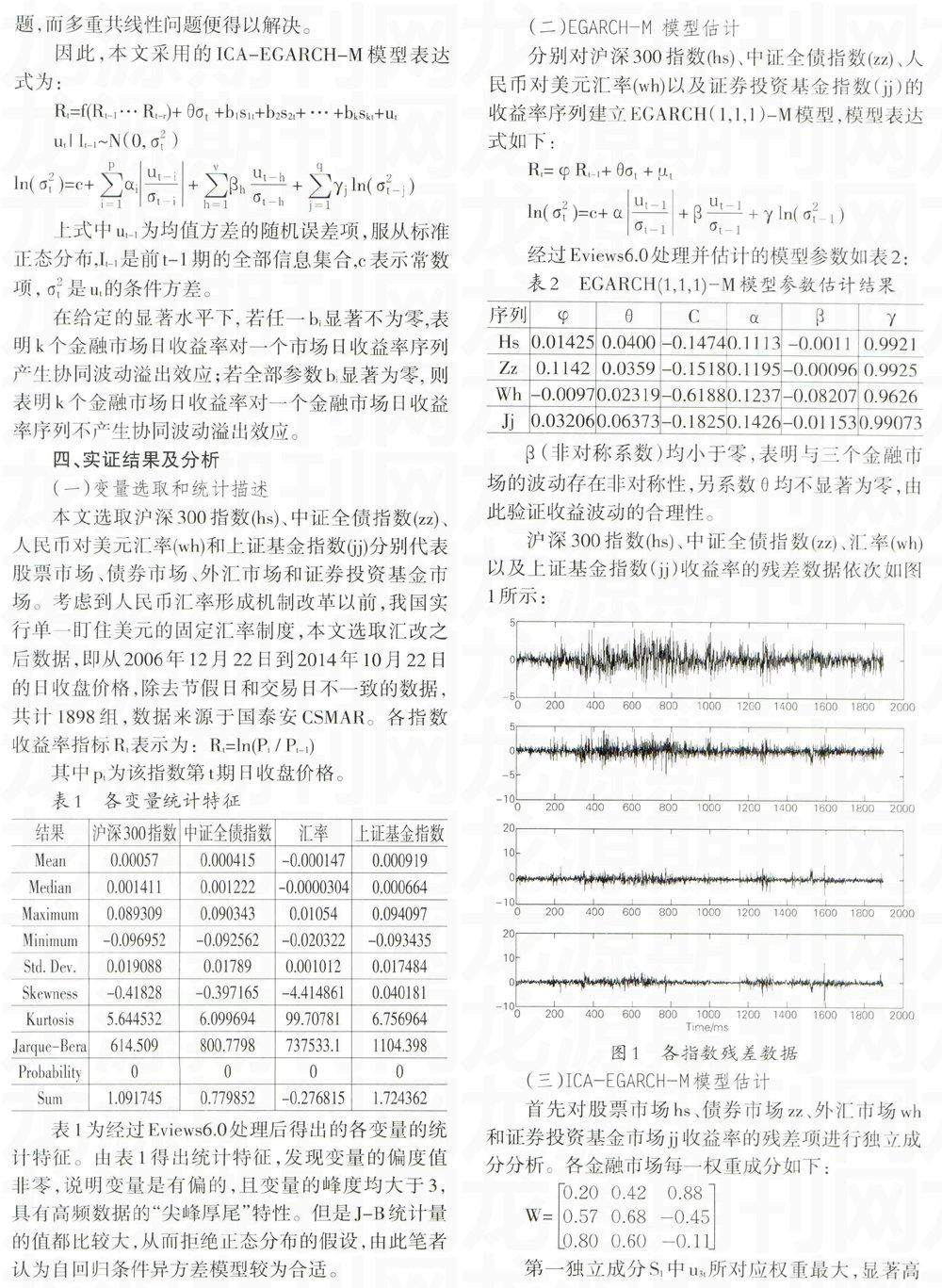

分別對滬深300指數(hs)、中證全債指數(zz)、人民幣對美元匯率(wh)以及證券投資基金指數(jj)的收益率序列建立EGARCH(1,1,1)-M模型,模型表達式如下:經過Eviews6.0處理并估計的模型參數如表2:

β(非對稱系數)均小于零,表明與三個企融市場的波動存在非對稱性,另系數θ均不顯著為零,由此驗證收益波動的合理性。

滬深300指數(hs)、中證全債指數(zz)、匯率(wh)以及上證基金指數(jj)收益率的殘差數據依次如圖1所示:

(三)ICA-EGARCH-M模型估計

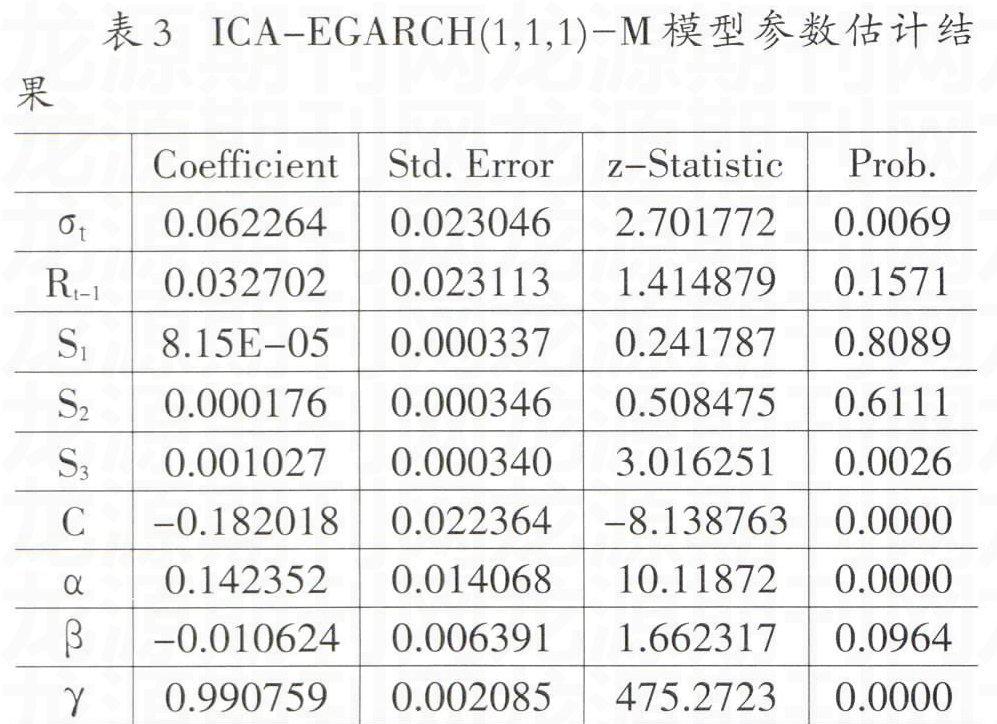

首先對股票市場hs、債券市場zz、外匯市場wh和證券投資基金市場jj收益率的殘差項進行獨立成分分析。各金融市場每一權重成分如下:1)-M模型,就將3個獨立成分作為解釋變量引入證券投資基金收益率序列的EGARCH模型中,得到均值方程和方差方程的參數估計結果如表3:動)對其收益率有正的影響,三個主要金融市場(股票市場、債券市場和外匯市場)對證券投資基金市場存在協同波動溢出效應,而且主要來源于股票市場和債券市場。

在方差方程中,β<0且α、β和γ在10%的顯著性水平下顯著,表明在考慮其他三個主要金融市場對證券投資基金市場的協同波動溢出效應的情況下,證券投資基金市場的波動同樣存在非對稱性。

五、結論

我國金融的改革史可以說就是一部推行市場化進程的歷史,首先四個市場的日收益率數據符合高頻金融數據“尖峰厚尾”的特征,說明我國符合金融市場的一般規律。本文又通過建立ICA-EGARCH-M模型研究股票市場、債券市場和外匯市場對證券投資基金市場的協同波動溢出效應,最后實證結果表明在10%的顯著性水平下通過了假設檢驗,說明三個市場對于證券投資基金市場存在協同波動溢出效應,這無疑從另一個層面證實了我國金融業改革日益深化,金融市場的波動傳導效應開始顯現。但傳導性依然不強,金融市場發育并不完全。而對于證券投資基金的動態投資組合與風險管理實踐操作的指導為:三個金融市場對其的波動溢出效應呈現出非對稱性,股票市場影響最大,其次是債券市場,而外匯市場影響不大,實際操作上應關注股票市場波動,這可能與我國股票類基金占比較大有關,同時由于外匯市場的市場化程度仍然不高,風險管理中權重不宜過大。