商業銀行資金管理模式的比較分析

2015-07-16 03:20:58劉健

金融理論與實踐 2015年2期

關鍵詞:商業銀行

劉健

摘要:通過對差額資金管理和全額資金管理模式進行比較分析表明,全額資金管理能夠有效實現資金集中統一管理,業務經營統一引導,流動性風險和利率風險統一管理,有利于充分發揮銀行的整體性和規模效應,因此,近年來被越來越多的銀行采用。但全額資金管理可能導致權力向總行集中,從而會對分行的積極性、靈活性等產生重要影響。因此,收權與授權有機結合或許是一種比較合適的方式。

關鍵詞:商業銀行;差額資金管理;全額資金管理

文章編號:1003-4625(2015)02-0113-03

中圖分類號:F830.45

文獻標志碼:A

現代市場經濟條件下,資金的流動變成了信息的流動,為了充分提高資金效率,必須建立合理而有效的資金管理模式。我國商業銀行的資金管理模式由計劃經濟時期的統收統支的管理模式,過渡到20世紀90年代以來的差額資金管理模式,近年來,則紛紛引入全額資金管理模式。

一、商業銀行資金管理模式的發展演變

現代商業銀行普遍實行總分行管理體制,分行在總行的授權范圍內開展經營活動。在這種管理體制下,總行對分支行的資金管理模式大體上可分為統收統支管理模式、差額資金管理模式和全額資金管理模式三種。

(一)統收統支管理模式

統收統支管理模式是一種高度集中的資金管理模式,是商業銀行在計劃經濟時期或經濟較為單一時期所采用的資金管理模式,與當時的財政收支體制相對應。這種資金管理模式注重總行對分支行的統一凋控和管理。在該模式下,一切存款的運用權全部集中于總行,由總行統籌安排,分支行不能自行支配;一切貸款由總行統一計劃,逐級下達,分支行只能在總行下達的指標范圍內掌控貸款。計劃經濟時期,我國的商業銀行基本實行的是統收統支的資金管理模式。

統收統支的管理模式適應了計劃經濟時期國家的總體發展戰略,但統收統支管理模式的缺陷也很明顯。由于管理過于僵化,分支行幾乎沒有任何機動權限,自然也沒有管好用好資金的積極性,嚴重影響了資金的靈活調配和資金運用效率。隨著市場經濟的不斷發展,統收統支的管理模式已基本退出歷史舞臺。

(二)差額資金管理模式

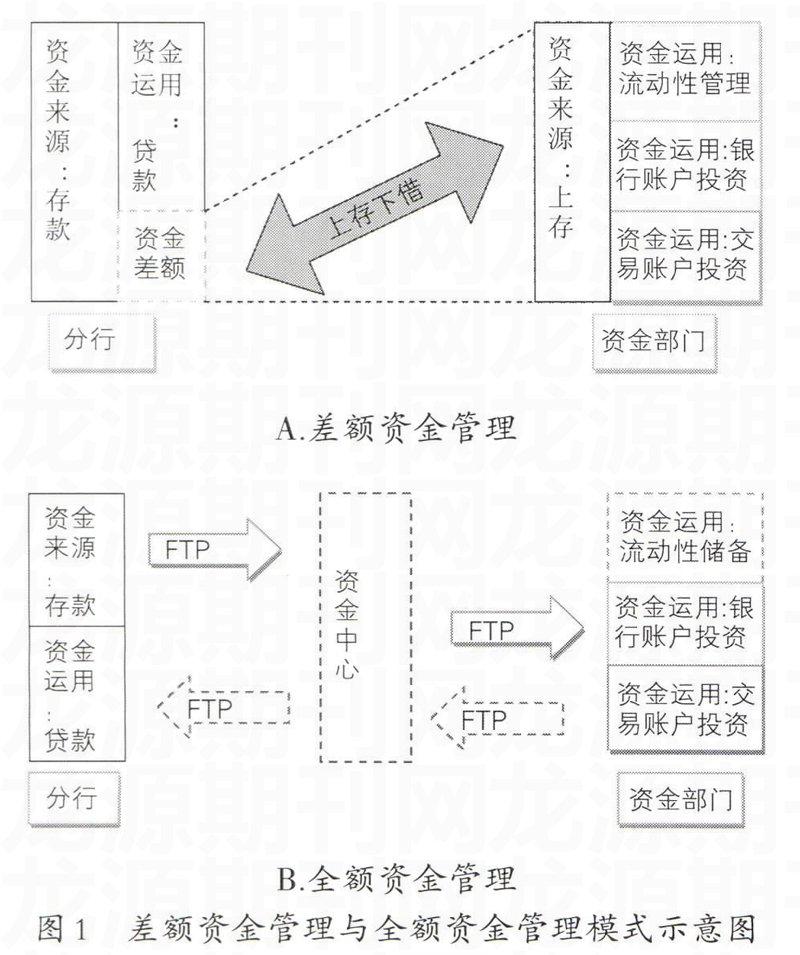

差額資金管理是指分支行的資金來源和資金運用首先在內部進行安排和配置,即分支行根據自身資金來源,自主安排資金運用,自求平衡,只有當資金剩余或短缺時才通過上存或下借與上級行發牛資金往來。差額資金管理模式下,分支行資金管理和營運部門獨自負責轄區備付金、聯行匯差清算、存款準備金、系統內拆借資金、同業拆借等資金運作,差額部分才發生上存、下借行為。

差額資金管理模式吸收了統收統支管理模式的經驗教訓,具有統一性和靈活性相結合的優點,因此,20世紀90年代以來被我國商業銀行普遍采用。

(三)全額資金管理模式

全額資金管理是指通過內部資金轉移價格(FTP)將分支行的全部資金來源集中繳存到總行,各分支行的資金需求則由總行全額配置。該模式的特點是資金來源全額集中、資金運用統一調配及轉移產品體系分類計價(即根據不同產品,確定不同的FTP)。全額資金管理模式下,分支行的二級繳存、上存、下借、聯行往來等內部資金業務不復存在。

全額資金管理關鍵是全額資金轉移的實現。全額資金轉移是指商業銀行總行資金管理部門(一般是司庫部)與各經營單位(包括分行及總行資金營運部門)之間按一定規則全額有償轉移資金,達到核算業務資金成本或收益等目的的一種內部資金管理模式。該模式下,總行與分支行之間進行全額轉移資金的價格稱為內部資金轉移價格(Funds TransferPricing system,簡稱FTP),即經營單位所有資金來源項目均以對應業務品種的FTP價格全額轉移給司庫部,并獲得相應收益(稱為資金價值VOF);經營單位所有資金運用項目所需資金均以相應業務品種的FTP價格全額向司庫部購買,并支付相應成本(稱為資金成本COF)。

全額資金管理通過對所有資金來源和資金運用實行“收支兩條線”的管理,分類計價,實現了資金的統一集中配置、業務經營統一引導、流動性風險和利率風險統一管理等重要目標,因而近年來被國內外先進銀行所普遍采用。如興業銀行從2011年開始在全行范圍內,全面實行FTP系統;農行在2011年9月成功實現了以總行為資金中心的全額資金管理。

二、差額資金管理VS全額資金管理

(一)差額資金管理與全額資金管理的區別

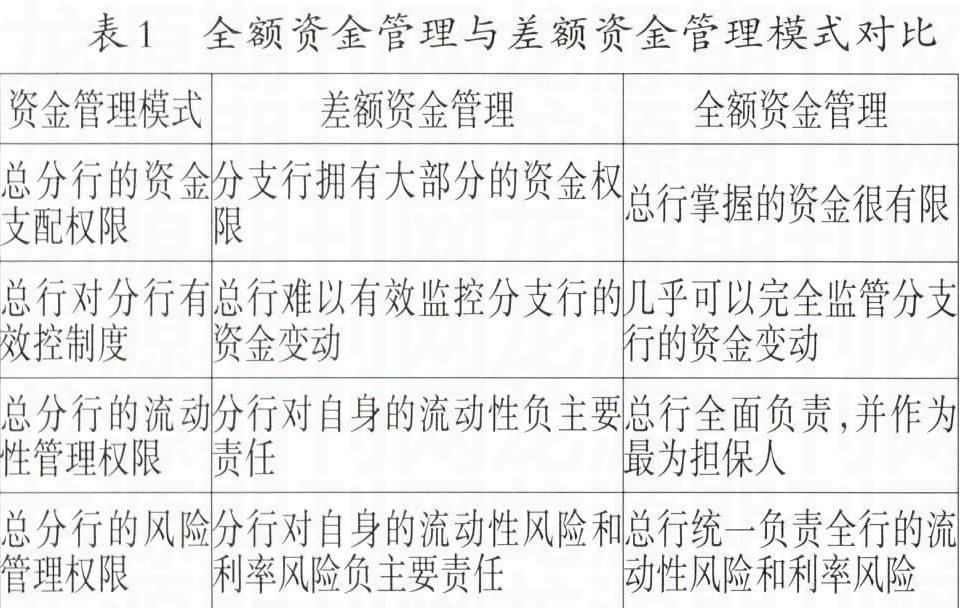

全額資金管理與差額資金管理有著諸多差異:一是資金管理模式上存在差異。如前文所述,差額資金管理模式下只有資金差額部分才發生上存、下借行為;全額資金模式下,各分支機構的對所有資金來源和資金運用都通過資金中心進行,實行集中調控、統一配置、收支兩條線管理。二是定價方式不同。差額資金管理由分行對產品進行定價;全額資金管理按產品線分類確定FTP價格,每筆資金來源均以該業務的FTP價格全額“賣給”資金管理中心,而每筆資產業務所產生的資金運用,則以該業務的FTP價格向資金管理中心“購買”。三是流動性管理模式不同。差額資金管理模式下,各分支機構負責自身的流動性管理;全額資金管理模式下,全行的流動性管理由資金中心統一負責,從而最大限度地剝離了分支機構的流動性風險。

(二)全額資金管理具有諸多優點,越來越受到青睞

對銀行來說,通過全額資金管理,對所有資金來源和資金運用實行“收支兩條線”管理,分類計價,從而實現資金集中統一配置,業務經營統一引導,流動性風險和利率風險統一管理。可以說全額資金管理代表著現代商業銀行資金集中管理的發展方向,近年來被越來越多的國內銀行采用。如中國農業銀行自2009年開始在總行統一安排下,首先在一級分行層面推行全額資金管理改革和內部資金轉移定價,并于2009年10月,實現了一級分行為中心的全額資金集中管理,2011年9月成功實現了以總行為資金中心的全額資金管理。交通銀行自2010年起開始推行全額資金管理架構下的資金轉移定價體系,并建立起全行一體化的本外幣資金管理與營運架構和流程。

全額資金管理有諸多優點:一是可以集中全行的資金來源,實現總行集中管理全行資金,充分發揮總行資金管理的優勢和規模效應;二是實現總行對分支機構的控制,防范分支機構的“異常”資金行為,防止出現個別分支機構拖垮全行現象出現(如巴林銀行就是被其新加坡分行拖垮);三是有利于實現對全行資金來源和資金運用的全程監控,實現統籌安排,統一管理、統一調配、統一定價,傳導業務發展戰略意圖;四是統一進行流動性管理,總行作為清算支付的最后擔保人。通過FTP計價轉移,各種金融產品的利率風險,從業務經營單位分離出來,全部集中到總行資金中心,由總行統一管理,在規模效應下,經營單位之間的利率風險還可以在銀行內部部分對沖,同時有利于形成專業化的流動性風險管理團隊。簡單地說,全額資金管理最重要的表現就是資金權限向總行集中,實現統一對外和規模效應。

三、全額資金管理對商業銀行意義重大

全額資金管理使分行的作用發生了根本性變化,但全額資金管理是否不利于分行積極性的發揮還有待考察。

(一)全額資金管理使分行的作用發生根本變化

全額資金管理模式下,總行和分行的作用也逐漸發生根本性變化,最主要的表現就是分行權限在收縮,總行權限在擴張。

全額資金管理模式下,總行對資金來源統一歸集,對資金運用實行統一配置,銀行的整體性和一致性表現得更加突出,但分行獨立運用資金的權力卻大大縮減。在極端情況下,假定清算系統完全高效運轉,分行的負債部門吸收存款后直接將資金“賣給”總行司庫部,分行的資產部門則直接向總行司庫部“購買”資金。這時,分行不再是傳統意義上的“獨立王國”,分行的各個業務部門變成了總行相應業務部門的延伸,這將使分行行長不再全面負責各項業務,而只是總行在當地的行政代表。這將產生另一個重要問題,即一線業務部門的經理究竟直接向總行的部門經理匯報還是向分行行長匯報,抑或是雙重報告?三重報告?但不管怎樣,分行的權限將受到限制。在這種情況下,分行的積極性是否比差額資金管理模式下更高,還有待考察,畢竟全額資金管理模式的運行在我國還不到十年的時間。

(二)哪種模式更能激勵分行,我們拭目以待

毫無疑問,全額資金管理使銀行的統一性、一致性、整體性淋漓盡致地得到體現,總行的資金管理權限越來越大,可以集中統籌資金,有效傳導管理層的戰略意圖,但這種“大總行”的發展思路可能使分行的作用發生根本性改變,甚至對銀行整體發展產生深遠影響。

一是分行的積極性可能受挫。現代管理理論要求實現激勵和協調相統一,總行權限的擴張和分行的積極性卻是相互矛盾,全額資金管理模式下,隨著總行權限越來越大,分行的積極性可能受挫。

二是分行的靈活性可能受到限制。由于各分行所處的區域不同,經濟發展水平各異,各分行掌控的資金規模各異,分行根據自身條件和當地環境,合理管理和營運資金的效益未必低于總行。

三是全額資金管理可能會導致資金流動更加復雜。一線的業務經理可能需要同時向總行司庫部匯報、總行部門經理匯報、分行行長匯報,形成雙重報告甚至多重報告制度,資金流動可能更加復雜。

四是全額資金管理對司庫的工作提出了較高要求。全額資金管理要求司庫必須對全行資金頭寸做出準確、及時的分析、判斷和預測;司庫必須根據市場狀況,準確、及時地制定和修訂資金價格;司庫必須全面負責全行的流動性風險和市場風險管理;司庫必須根據市場走勢和管理層意圖科學、合理地配置全行資金。可以說將司庫推到了風口浪尖,作為經營貨幣資金的特殊企業,銀行司庫將處于中心位置,對司庫的工作提出了較高的要求。

五是全額資金管理可能會導斂總行更加官僚化。全額資金管理對司庫根據市場變化和管理層的意圖統籌安排資金的能力提出了較高要求,到底將全行資金向哪個業務、哪個部門、哪家分行或哪個條線傾斜,這不僅是科學,更是藝術。如果司庫能很好地處理,自然會使全行資金效率大幅提升,但如果司庫不能較好地實現其職能,可能出現總行的官僚化傾向更加嚴重,這樣影響的將是全行的資金效率而且,很多時候,一線的業務經理往往比坐在總行辦公室的管理人員對市場更加敏感。

雖然全額資金管理模式更有利于實現總行對資金的統籌安排,但究竟哪種模式更能激勵分行,令額資金管理是否會導致資金流動更復雜,是否會導致總行更官僚化等這些深層次問題,還有待觀察,還需時間檢驗。

(三)收權與授權有機結合或許更有效

在將分行資金管理和營運權限收歸總行的同時,適當給予分行一定的資金管理權限或許更能激勵分行的積極性,從而提高全行資金管理效率。因為這不僅有利于總行統籌安排資金,同時兼顧了分行的積極性和靈活性,或許更好。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13