融資約束下企業波動對企業成長影響的實證研究

2015-07-16 03:20:58李雪濤盧二坡呂介民

金融理論與實踐 2015年2期

李雪濤 盧二坡 呂介民

摘要:從我國1991年至2012年上市公司微觀面板數據出發,實證檢驗了我國企業波動對企業成長的影響以及融資約束對這一關系的影響。研究結果表明:企業波動對企業成長的影響隨著企業融資約束的變化具有非線性,當企業融資約束程度低于臨界值時,企業波動對企業成長的影響由負轉為正,并且這一結論對于不同所有制和不同規模的企業是穩健的。還進一步以2008年全球金融危機前后為例對研究結論進行了說明:2008年金融危機后我國民營企業和中小企業遭受了更為嚴重的融資約束,有很多企業融資約束程度高于臨界值,使得企業波動對企業成長存在負向影響,但也有很多企業融資約束程度低于臨界值,這些企業仍然存在“機會成本效應”,使得企業波動對企業成長有正面影響。

關鍵詞:企業波動;企業成長;融資約束

文章編號:1003-4625(2015)02-0065-06

中圖分類號:F830.56

文獻標志碼:A

一、引言

經濟短期波動和長期增長的關系是一個重要的理論問題,二者的關系如何對于宏觀經濟政策的制定也具有重要的現實意義,然而,學術界關于二者的關系迄今尚無定論。

理論上關于短期波動對長期增長影響的結論還存在很大爭議。基于熊彼特“創造性破壞”的觀點認為短期波動對長期增長存在正向影響:根據“機會成本效應”,由于經濟蕭條期投資于R&D;的機會成本較低,企業選擇加大R&D;支出,從而使得蕭條過后企業成長更快并獲得更高的利潤(Saint-Paul)。也有的理論認為波動對增長存在負面影響:首先,上述機會成本方法隱含的假設前提是存在完善的金融市場,從而企業總能借到必要的資金以滿足其流動性需要,然而根據Stiglitz的“融資約束效應”觀點,當存在金融約束條件時,二者的正相關關系未必存在,因為在不完善的金融市場,由于在蕭條期間獲得外部融資較為困難,企業會削減R&D;支出,從而使得經濟波動對經濟長期增長產生負面影響。理論上的爭議使得從實證角度來驗證二者的關系變得尤為必要。Ramey運用跨國宏觀數據進行了開創性的研究,并得出了短期波動對長期增長具有負面影響的結論,此后,大量學者從不同的角度進行了深入研究。然而,現有眾多的實證經驗結論多是基于宏觀加總數據得出的,有足夠的理由相信基于宏觀加總數據和基于微觀企業數據得出的結論可能不同。

從文獻檢索結果看,國內還未見到有學者純從微觀角度研究波動與增長的關系,但已有不少基于加總數據的研究。與現有文獻相比,本文的主要貢獻在于:(1)首次利用我國上市企業數據測算了我國企業總體波動和企業特質波動,并在此基礎上研究了企業波動對企業成長的影響。國內現有關于經濟波動與經濟增長關系的研究都是基于國家或地區宏觀加總數據,由于眾多的理淪是建立在微觀企業行為基礎上的,因此,本文使用企業數據不但可以為各種理論提供微觀實證基礎,并且可以對我國經濟短期波動影響長期增長的機制有進一步深入的認識。(2)本文還檢驗了企業波動對企業成長的影響是否取決于企業所受到的融資約束。Comin和Mulani、茆健和林玨等研究了經濟波動(或企業波動)對企業技術創新的影響,與本文的研究主題存在一定的相關性:Comin和Mulani研究結果表明,美國企業波動與企業R&D;投入之間存在正向關系,在經濟衰退期企業會增加研發投入。然而這一結論可能只適用于美國這樣金融市場非常完善的發達國家,其企業面臨的融資約束較輕,而對于中國這樣金融市場不完善的發展中國家,企業所面臨較為嚴重的融資約束=當宏觀經濟向不利方向發生波動(如經濟衰退或者貨幣政策緊縮)時,中國企業特別是民營企業和中小企業普遍面臨資金短缺、融資困難的問題,會使得“機會成本效應”減弱,造成我國民營企業和小企業技術在衰退期創新不足。茆健和林玨的實證研究結果表明,總體上,我國民營企業技術創新具有顯著的順周期特征,小企業技術創新不足的原因來自金融約束效應。然而,這一研究并未考慮到不同的企業面臨的融資約束程度不同,使得經濟波動對不同企業技術創新具有不同的影響。與現有研究不同,本文還進一步檢驗了企業波動對企業成長的影響隨企業面臨的融資約束不同而可能具有的異質性,就此而言,本文的研究具有創新性。

二、模型、樣本和變量說明

(一)模型設定和估計方法

本文主要目的在于從經驗分析的角度研究我國企業波動對企業成長的影響,以及企業所受的融資約束對二者關系的影響。為此,本文首先通過在企業成長影響因素的模型中引入企業波動變量來分析這一問題,模型構建如下:

為繼續分析企業波動對企業成長的影響是否受融資約束程度的不同而具有異質性,本文進一步在式(1)中引入企業波動和企業融資約束變量的交叉項vol×fincon,相應的模型如下:融資約束程度對企業波動與企業成長關系的影響。在估計模型(2)時,本文將單獨的融資約束變量剔除,以避免融資約束變量和交叉項之間可能存在的多重共線性。

在本文的研究中,企業波動變量可能與企業成長變量存在逆向因果關系,因此本文選擇使用系統廣義矩估計(SYS-GMM)方法對模型(1)、(2)進行估計。SYS-GMM估計方法主要針對N很大而T很小的面板數據結構,這也正是本文面板數據結構的情形。GMM估計量的一致性取決于兩個假設條件是否滿足,第一個是使用Hansen的過度識別約束檢驗方法對所有工具變量的有效性進行檢驗,第二個是通過Arrellano-Bond的自相關檢驗方法對差分方程隨機誤差項的二階序列相關性進行檢驗。

(二)樣本選取和變量說明

1.樣本選取

本文選取的樣本是1991-2012年在我國A股上市的企業,之所以未將非上市企業包含進來,主要是由于我國非上市公司較長時間的財務數據難以獲得,不利于觀察企業波動對企業成長的影響。本文最初數據涵蓋了我國自上海和深圳兩個股票交易所開市以來全部A股企業財務數據,為了保證數據的有效性和連續性,采用如下原則篩選:(1)剔除年度中含ST、*ST名稱的企業;(2)剔除金融行業的企業;(3)剔除2001年后上市的企業;(4)計算年度名義主營業務收入增長率,剔除增長率中有絕對值大于1.5的企業。最終得到766家企業非平衡面板數據。數據來源于國泰安財經數據庫(CSMAR),缺失的以色諾芬(CCER)經濟金融數據庫和銳思數據庫補充。

為了更好地反映企業波動對企業成長的影響,本文在實證研究中將整個樣本區間劃分為7個階段:1991-1992年、1993-1995年、1996-1998年、1999-2001年、2002-2004年、2005-2007年、2008-2012年,在此基礎上共得到3024個觀測值。這樣做一方面可以消除測量誤差,另一方面可以構成一個大N小T的面板數據結構,這正好符合SYS-GMM對數據的要求,從而可以得到更為合理的估計結果。

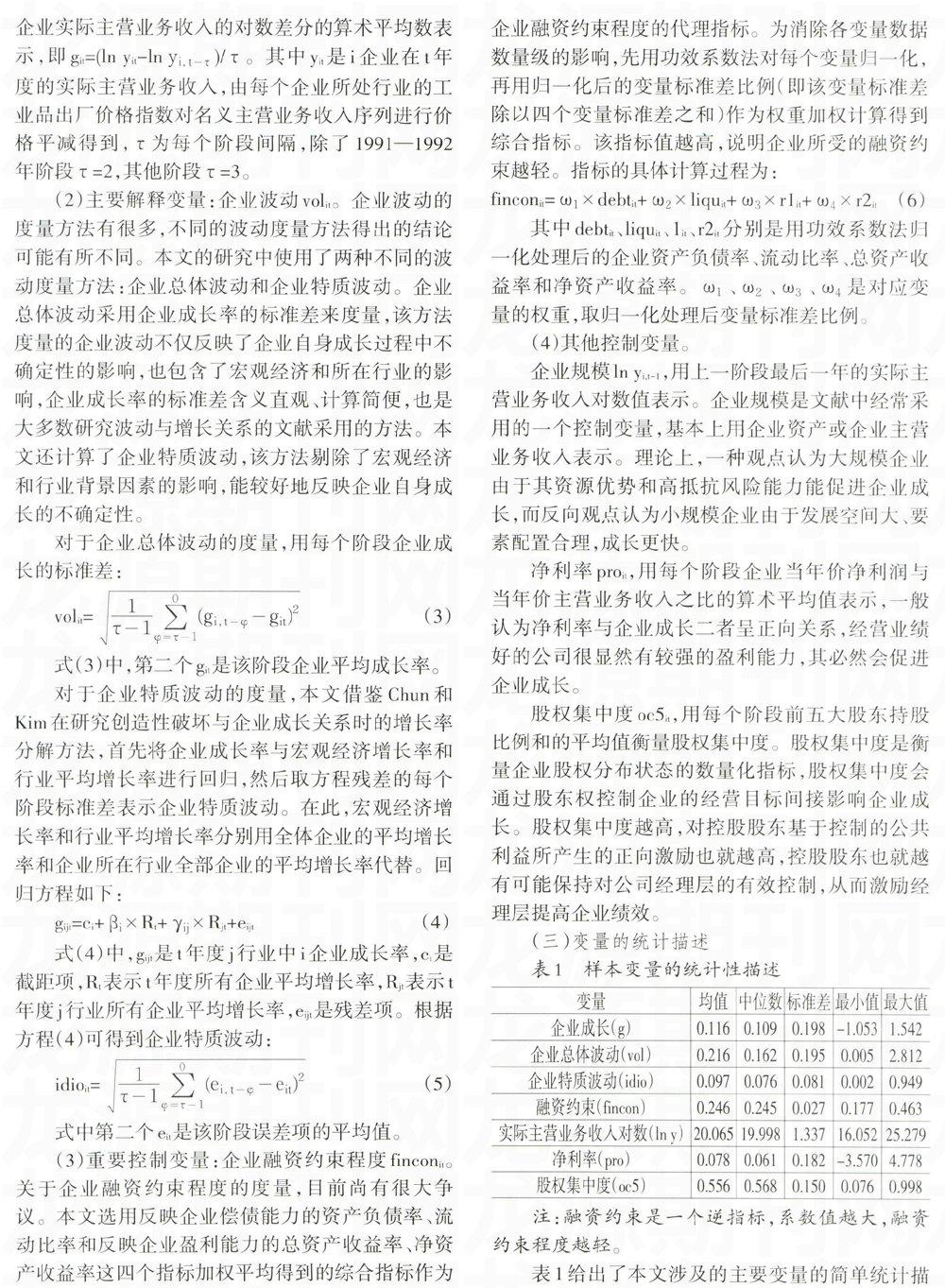

2.變量說明企業實際主營業務收入的對數差分的算術平均數表度的實際主營業務收入,由每個企業所處行業的工業品出廠價格指數對名義主營業務收入序列進行價度量方法有很多,不同的波動度量方法得出的結論可能有所不同。本文的研究中使用了兩種不同的波動度量方法:企業總體波動和企業特質波動。企業總體波動采用企業成長率的標準差來度量,該方法度量的企業波動不僅反映了企業自身成長過程中不確定性的影響,也包含了宏觀經濟和所在行業的影響,企業成長率的標準差含義直觀、計算簡便,也是大多數研究波動與增長關系的文獻采用的方法。本文還計算了企業特質波動,該方法剔除了宏觀經濟和行業背景因素的影響,能較好地反映企業自身成長的不確定性。

對于企業總體波動的度量,用每個階段企業成K的標準差:

對于企業特質波動的度量,本文借鑒Chun和Kim在研究創造性破壞與企業成長關系時的增長率分解方法,首先將企業成長率與宏觀經濟增長率和行業平均增長率進行回歸,然后取方程殘差的每個階段標準差表示企業特質波動。在此,宏觀經濟增長率和行業平均增長率分別用全體企業的平均增長率和企業所在行業全部企業的平均增長率代替。回歸方程如下:關于企業融資約束程度的度量,目前尚有很大爭議。本文選用反映企業償債能力的資產負債率、流動比率和反映企業盈利能力的總資產收益率、凈資產收益率這四個指標加權平均得到的綜合指標作為企業融資約束程度的代理指標.為消除符變量數據數量級的影響,先用功效系數法對每個變量歸一化,再用歸一化后的變量標準差比例(即該變量標準差除以四個變量標準差之和)作為權重加權計算得到綜合指標。該指標值越高,說明企業所受的融資約束越輕。指標的具體計算過程為:營業務收入對數值表示。企業規模足文獻中經常采用的一個控制變量,基本上用企業資產或企業主營業務收入表示。理論上,一種觀點認為大規模企業由于其資源優勢和高抵抗風險能力能促進企業成長,而反向觀點認為小規模企業由于發展空間大、要素配置合理,成長更快。當年價主營業務收入之比的算術平均值表示,一般認為凈利率與企業成長二者呈正向關系,經營業績好的公司很顯然有較強的盈利能力,其必然會促進企業成長。比例和的平均值衡量股權集中度。股權集中度是衡量企業股權分布狀態的數量化指標,股權集中度會通過股東權控制企業的經營目標問接影響企業成長。股權集中度越高,對控股股東基于控制的公共利益所產生的正向激勵也就越高,控股股東也就越有可能保持對公司經理層的有效控制,從而激勵經理層提高企業績效。

(三)變量的統計描述

表1給出了本文涉及的主要變量的簡單統計描述。從相關系數看,企業成長和企業總體波動、企業特質波動的相關系數分別為0.122和0.105,均存在非常弱的正相關關系。但是,我國企業波動對企業成長究竟具有什么影響,還有必要進一步使用更為嚴格的計量模型進行研究。

三、實證結果及分析

(一)基準結果

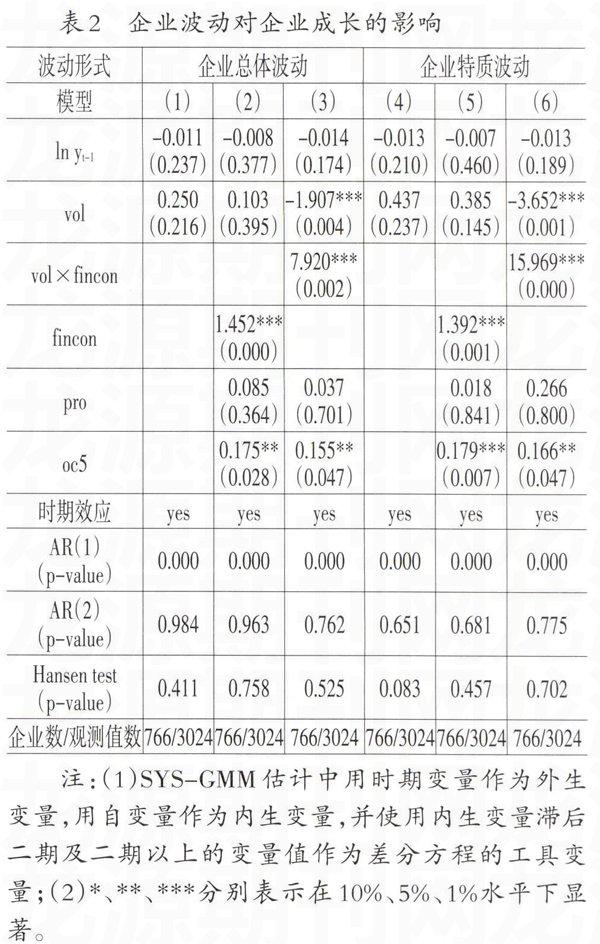

由表2各模型的SYS-GMM估計結果可見,所有估計結果中,AR(2)和Hansen統計量對應的P值均表明各個模型設定是合理的,可以用做結構分析。就各控制變量而言,滯后一期的企業實際主營業務收入變量系數小于零,而企業融資約束、企業凈利率、前五大股東持股比例等變量的系數值均大于零,這些變量的符號均符合理論預期。下面主要對企業波動變量和交叉項進行分析。

首先分析企業總體波動對企業成長的影響。表2列(1)是只含企業總體波動和上一時期實際主營業務收入變量的結果,此時,波動變量系數為正,但不顯著。列(2)加入了企業融資約束和其余控制變量,不難發現,在控制了企業融資約束、凈利率和股權集中度等因素后,企業波動變量系數變小,但仍不顯著。列(3)在引入企業波動和企業融資約束交叉項后,波動變量的系數由正變為負且在1%水平下顯著,而交叉項系數也在1%水平下顯著為正。進一步業成長影響由負轉正的融資約束程度臨界值為0.241。說明隨著融資約束程度的變化,企業波動對企業成長具有非線性影響,當企業融資約束程度降低超過臨界值(指融資約束程度fincon水平小于臨界值0.241)時,企業波動對企業成長的影響由負轉為正。

再對企業特質波動對企業成長的影響進行分析。由表2列(4)、(5)可見,在未引入企業特質波動與企業融資約束交叉項時,企業波動系數為正但不顯著,表2列(6)引入交叉項后,企業特質波動系數為負且高度顯著,交叉項系數為正且也高度顯著,說明隨著融資約束的變化,企業特質波動對企業成長同樣具有非線性影響,當融資約束程度降低超過臨界值(3.652/15.969=0.229)時,企業波動對企業成長的影響由負轉為正,這一結果與由企業總體波動對企業成長影響得出的結論是一致的,這也說明使用不同的波動測度方法對企業波動與企業成長關系的結論是類似的。因此,本文將主要以表2列(3)作為基準估計結果。

(二)穩健性檢驗

1.根據企業資產負債率和流動比率高低分組考察

企業太高的資產負債率會使企業遭受過大的債務風險。對于流動比率,一般認為流動比率在2左右取值比較合理,過高的流動比率可能意味著企業可以獲取的外部融資越少,融資約束程度較高。那么,當資產負債率或流動比率超過合理范圍時,前面得到的結論是否會受到影響,本節擬對此進行穩健性檢驗。本部分根據資產負債率和流動比率高低將樣本企業分為兩組:第一組是資產負債率低于80%且流動比率小于4的企業,第二組是資產負債率高于80%或流動比率大于4的企業。

由表3列(1)、(2)第一組企業的估計結果可見,當未引入企業波動與融資約束的交叉項時,企業波動變量系數為正,但不顯著。當引入交叉項時,企業波動變量的系數轉為負,而交叉項的系數為正,并且,這些變量在1010的水平下都是顯著的。這些結果說明:對于資產負債率低于80%且流動比率小于4的企業,企業波動對企業成長的影響隨著融資約束的不同具有非線性,當融資約束程度降低超過一定水平時,企業波動對企業成長的影響由負轉為正,這與表2列(3)的基準估計結果是一致的。根據表3列(2)估計結果可得企業波動對企業成長的邊際影響響由負轉正的融資約束程度臨界值0.237,與表2列(3)計算得到的臨界值0.241也非常接近。

由表3列(3)、(4)第二組企業的估計結果可見,當未引入企業波動與融資約束的交叉項時,企業波動變量的系數為正,但不顯著。當引入交叉項時,企業波動變量和交叉項的系數都為負,并且這些系數即使在10%的水平下也不顯著。這一結果表明,對于資產負債率高于80010或流動比率大于4的企業,前文所得結論并不存在。前文的估計雖然包含了資產負債率高于80%或流動比率大于4的企業,但由于這些企業較少,因此對估計結果并未產生很大影響,這也進一步驗證了基準結果所得結論的穩健性。本文后續估計只針對資產負債率低于80%且流動比率小于4的企業。

2.根據企業不同所有制和規模分組考察

前文的基準估計結果所依據的樣本混合了不同所有制和不同規模的企業,然而,在我國,不同所有制或不同規模的企業所面臨的融資約束程度是不同的。有很多學者指出我國民營企業相對于國有或國有控股企業(以下稱國有企業)普遍遭受更嚴重的融資約束,也有很多學者指出中小企業相比于大企業,在外部融資時容易受到“規模歧視”使融資約束程度加大。那么,不同所有制或不同規模的上市企業其波動對成長的影響是否不同,本節對此進行檢驗,

表4列(1)、(2)的估計結果顯示,無論是對于國有企業還是民營企業,在引入交叉項時,企業波動變量的系數顯著為負,交叉項變最的系數顯著為正,同樣,表4列(3)、(4)對于大型企業和中小企業也都有類似的估計結果。這些結果說明對于不同所有制和不同規模的企業,企業波動對企業成長都具有非線性影響,當融資約束程度降低超過臨界值水平時,企業波動對企業成長的影響由負轉而為正。并且,計算得到的臨界值與基準結果也相差不大,這些都驗證了基準估計結果的穩健性。

(三)對結果的進一步說明

為了進一步解釋本文所得研究結論,以2008年全球金融危機前后中國的企業為例進行說明。2008年的全球金融危機給我國經濟帶來了較強的負面沖擊,不少中小企業面臨倒閉、破產,企業總體波動程度加劇,大量民營企業和中小企業也遭遇了更加嚴重的融資約束,但是國有企業和大規模企業在金融危機前后融資約束程度變化不大,而民營企業和中小企業在金融危機后陷入了融資困境。

根據前文表2列(3)的基準估計結果,當融資約束程度低于臨界值0.241時,企業波動對企業成長具有負向影響,金融危機后,有更多的企業融資約束程度超過臨界值,而融資約束嚴重地制約了這些企業危機期間的研發創新,使得波動對這些企業成長的負向影響加大。然而,根據本文的研究還可以發現,2008年金融危機以后,仍然有很多融資約束程度低于臨界值的企業,在這些企業中依然存在“機會成本效應”,使得企業波動對企業的成長存在正面影響。這可從2008年全球金融危機爆發后我國企業的創新形勢得到驗證:2008年,面對日益加劇的全球金融危機,我國部分行業和企業出現了一定的生產和經營困難,但全國創新投入反而持續快速增長,全社會創新活動更加活躍(國家發展改革委高技術產業司。由《統計年鑒》數據整理顯示,2008年全國研究與試驗發展(R&D;)經費支出比2007年增長了24.4%,其中企業增長26.1%,較上年提高0.5個百分點,全國大中型工業企業的平均研發投入強度由2005-2007年的0.78%提高到了2008-2012年的0.91%;關勇軍和洪開榮對中國上市企業研發投入周期性特征的研究也表明,在面臨金融危機時深圳中小板只有22%的企業采取了減少研發投資的策略,大部分企業都保持原來的研發投資強度或者加大研發投資,以應對金融危機,支持了機會成本效應理論。另外,據浙江省統計局對3791家大中型工業企業2008年四季度的專項調查顯示,浙江企業積極應對金融危機,46.4%的企業積極調整產品結構,49.8%的企業加大了研發新產品的力度,很多行業中有接近或超過50%的企業也把新產品生產、調整產品結構作為改善經營環境和開拓國內外市場的重要手段。2008年浙江省規模以上工業科技活動經費、購買技術成果經費分別增長17.9%和23.4%。科技投入的大幅度增加提高了企業自主創新能力,新產品的開發、生產增加了市場的有效需求,成為推動危機后浙江工業生產增長的主要原因。這些現象表明:從短期來看,金融危機會對我國低技術含量企業的成長造成負面影響,但長期來看,金融危機在一定程度上形成了“倒逼機制”,迫使一些企業轉型和提高自主創新能力,加速產業結構調整,從而贏得長期競爭優勢。

四、結論與啟示

本文基于我國上市公司面板數據研究了企業波動與企業成長的關系,以及企業融資約束程度對二者關系的影響。研究結果表明:我國企業總體波動在經濟軟著陸后處于緩慢下降趨勢,直到2008年金融危機有所上升,企業特質波動非常平緩;企業總體波動和企業特質波動對企業成長的影響均隨著企業融資約束的變化具有非線性,當企業融資約束程度低于臨界值后,企業波動對企業成長的影響由負轉正;分企業所有制和分企業規模進行穩健性檢驗,結論是類似的。并且本文研究還發現,2008年全球金融危機后我國民營企業和中小企業遭受了更為嚴重的融資約束,有很多企業融資約束程度高于臨界值,使得企業波動對企業成長存在負面影響,但是也有很多企業融資約束程度低于臨界值,在這些企業中仍然存在“機會成本效應”,使得企業波動對企業的成長有正面影響。這些結論對我們提供了重要的啟示:經濟波動對于企業成長并不一定是壞事,經濟衰退會促使企業提高管理水平、進行自主創新,把更多的精力放到轉型升級上去。對于政府而言,一方面,應進一步深化金融體制改革,切實化解在經濟波動過程中民營企業和中小企業的融資瓶頸問題;另一方面,應不斷深化科技管理體制改革,穩步落實和完善激勵企業自主創新的政策。