13 版清單規范下工程量減少引起的綜合單價調整研究*

2015-07-24 01:13:32柯洪鄒仲濤孫永娜

項目管理技術 2015年12期

關鍵詞:方法

柯洪 鄒仲濤 孫永娜

(1. 天津理工大學管理學院,天津 300384;2. 中大信(北京)工程造價咨詢有限公司,北京 100107)

0 引言

由于建設工程具有工期長、受客觀因素影響大、復雜度高等特點[1],工程量減少引起綜合單價調整的現象普遍存在[2-4]。根據13 版清單規范規定工程量減少超過15%時綜合單價應進行調整[5],但是在實際項目中,綜合單價調整仍有一些問題亟待解決,其中綜合單價按照約定的單一系數進行調整,調整效果不理想[6];綜合單價調高會導致在調價臨界點附近,隨著工程量減少總價上升的現象產生。工程量減少引起的綜合單價調整,直接關系到發承包雙方的切身利益,若處理不當極易產生糾紛。因此,工程量減少引起的綜合單價調整問題成為發承包雙方共同關注的熱點問題。

目前在國內的學術研究中,對工程量減少引起綜合單價調整的研究可大致歸納為三類。孫玉紅等[7]通過文獻研究對引起工程量減少的原因進行了分析;嚴玲等[5]通過訪談的方式探討了工程量變化時措施項目費的調整問題;陳靜等[4]從合同價款狀態角度出發,揭示了工程量偏差對綜合單價調整的影響機理。鮮有研究者對工程量減少時綜合單價調整存在的問題進行詳細的研究。因此,本文將運用文獻研究和案例分析的方法,對工程量減少引起綜合單價調整問題進行探討,減少發承包雙方在工程結算中的糾紛,以期對發承包雙方均有所裨益。

1 工程量減少引起的綜合單價調整存在的問題

1.1 約定單一調價系數不合理

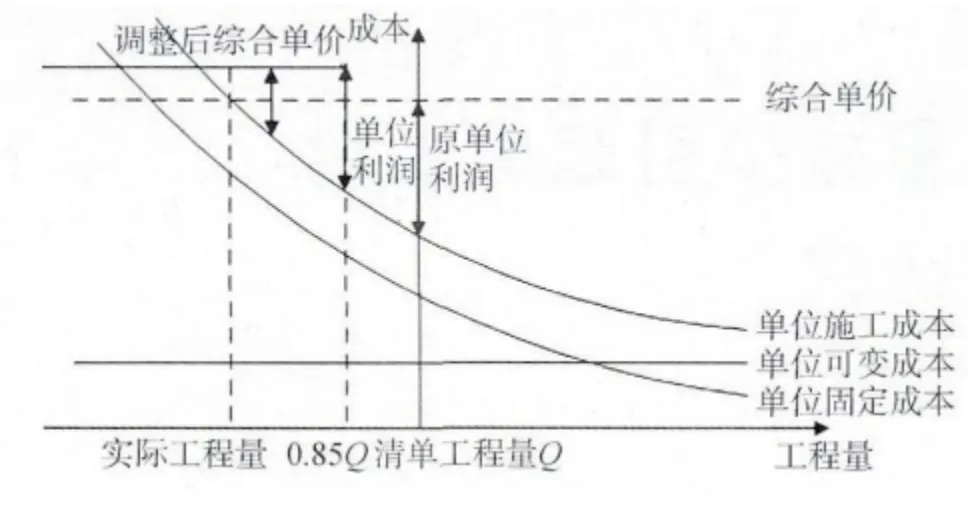

在工程實踐中,綜合單價調整通常采用比例調整法,即在原綜合單價的基礎上做出相應的浮動,具體的浮動比例由發承包雙方在合同中約定[6],該種方法的實質是針對工程量減少的任何值,綜合單價只按一個系數進行調整。若從施工成本角度對綜合單價進行分析會發現該種調整方式不嚴謹。從施工成本角度來看,綜合單價實質是由單位固定成本、單位可變成本及利潤構成,工程量減少不會影響單位可變成本[8],但包含在減少的工程量中的固定成本攤銷未能得到有效回收,進而使承包商利潤受損,具體關系見圖1。

圖1 綜合單價與工程量的關系圖

由圖1 可以看出,在工程量減少的過程中單位利潤不斷降低,承包商若想維持原有的利潤水平,則對任意工程量變化值點都必須確定一個與之相對應的綜合單價。在實踐中,工程量的變化值不確定,與之對應的綜合單價也不確定。但是按單一系數調整后綜合單價值只有一個,調整后的綜合單價與實際工程量對應的綜合單價可能不一致。若低于實際綜合單價則承包商的利潤受損,反之,承包商會獲得超額利潤。因此,本文認為按合同約定的單一調價系數進行綜合單價調整的方式不合理。

1.2 綜合單價調整存在悖論

根據調整后的綜合單價得到的總價可以分為兩部分,一部分是原綜合單價與實際工程量的乘積,另一部分為實際工程量與調價臨界點處工程量(0.85 Q0,Q0為招標工程量清單中所列工程量)之差所含的分攤費。據此分析,調整后的總價不會超過調價臨界點處的總價,然而針對具體的綜合單價調整事件,發承包雙方進行綜合單價調整時,在調價臨界點0.85 Q0附近會出現工程量減少總價上升的現象,本文將該種現象界定為綜合單價調整悖論。綜合單價調整只是為了維持承包商原有的利潤水平,并非使承包商獲得超額利潤,總價上升違背了綜合單價調整的目的。該種現象有可能使承包商在工程量減少臨界點處為了調價故意將工程量減少,進而得到更高的工程價款。本文將結合算例對該悖論進一步分析。

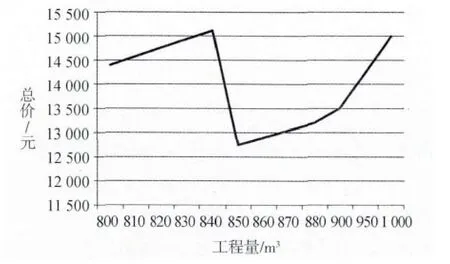

在某蓄水池土方工程中,清單工程量為1 000m3,采用機械挖土,投標報價中綜合單價為15 元/m3,另外合同約定,工程量增減幅度超過15%時,綜合單價對應的調整幅度為20%。在施工過程中因設計變更,導致工程量減少到800m3。

該算例中工程量減少20%,根據13 清單規范的規定需要進行綜合單價的調整。為清晰地體現在調價臨界點附近的悖論問題,本文采用非等距取值的方法計算從800 ~1 000m3的工程量所對應的總價,計算結果見圖2。在調價臨界點850m3處總價突增,且工程量在800 ~850m3內總價高于工程量在850 ~950m3內的總價,使承包商獲得額外利潤。

圖2 總價與工程量關系圖

上述問題的本質是目前綜合單價調整的方法不合理,因此本文認為構建合理的綜合單價調整方法,是解決問題的關鍵。

2 綜合單價調整方法研究現狀

2.1 綜合單價調整方法綜述

通過對文獻[6,9]資料的整理發現,目前綜合單價調整的方法大致可歸納為兩大類,一類是精確計算法;另一類是比例調整法。

2.1.1 精確計算法

通過精確計算法對綜合單價進行調整時有兩種計算方法,一種是調增算法,即將實際工程量和原綜合單價相乘,再加上調價臨界點和實際工程量之間的工程量所含的分攤費;另一種是調減算法,即先計算出調價臨界點處的施工總價,再將臨界點處工程量與實際工程量之間的變動成本剔除,具體計算方法如下。

(1)調增算法。將管理費分為固定管理費(費率是a)和可變管理費(費率是b),其中固定管理費是分攤費,不隨工程量的變化而變化,而可變管理費隨著工程量的減少而減少。合同約定工程量內的利潤率為p。當Q1<0.85Q0時,工程量減少部分 (0.85Q0-Q1)的固定管理費和利潤需要在剩余工程量中得到補償,因此,此時綜合單價P1為:

式中,Q0是清單工程量;Q1是實際工程量;P0是原綜合單價,文中相同字母含義相同。

當工程量變為零時意味該部分工作被取消,針對該種情況本調價公式不適合。

(2)調減算法。當Q1<0.85Q0時,工程量減少部分 (0.85Q0-Q1)的可變成本需要在調價臨界點處的總價上剔除,此時綜合單價P1為:

式中,C1為(0.85Q0-Q1)中的單位變動成本。

2.1.2 比例調整法

在工作中,比例調整法通常是發承包雙方采用最多的一種方法,即發承包雙方在合同中約定一個調價的系數,當工程量減少超過15%時,減少后剩余工程量的綜合單價在原綜合單價的基礎上按照調價系數進行上浮。綜合單價的計算如公式(3)所示:

式中,k 為約定的調價系數。

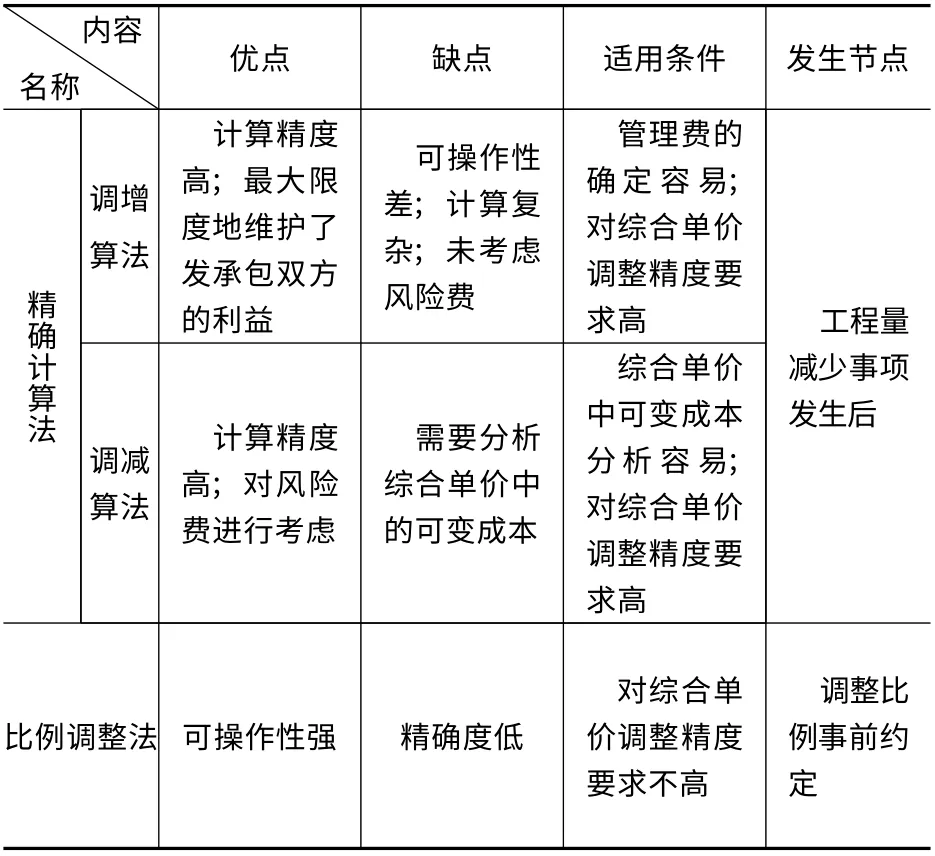

2.2 綜合單價調整方法對比分析

目前常用的綜合單價調整方法主要有上述三種,為了更好地凸顯各種方法的特點,現通過作表對比分析各種方法,見表1。

表1 綜合單價調整方法對比分析表

根據表1 分析可知,調減算法相對調增算法的可操作性要強,計算精確度比比例調整法高。因此,調減算法是精確計算法中相對較合理的方法。

3 綜合單價調整方法的建立

綜合單價按單一系數調整不合理問題的實質是不能根據工程量變化范圍約定不同的調整比例;調價悖論問題的本質是約定的比例幅度過高違背了綜合單價的調整原則。基于上述分析,本文將通過兩種思路解決綜合單價調整問題,一是修正目前常用的比例調整法,即根據不同的工程量范圍約定不同的調整比例;二是選擇更加精確的綜合單價計算方法。

3.1 基于分層思想的比例調整法

從綜合單價和工程量的關系圖(圖1)可以看出,工程量的變化是一個動態過程,單位施工成本隨工程量減少呈連續上升的趨勢,從而導致承包商的單位利潤受損。另外,單位施工成本是一條光滑曲線,要想保證承包商的單位利潤不變,理論上要滿足代表綜合單價的直線變為一條在各點處與單位成本曲線斜率相同的曲線,如圖3所示。若達到該種效果需要在合同中對工程量的每一個值均約定一個調整比例,而在實際工作中不具有可操作性。因此,本文認為可以將工程量劃分為不同的區間,在不同的區間內約定不同的調整比例,具體思路如下。

圖3 綜合單價分層調整圖

發承包雙方可以根據工程經驗或按照調減算法,計算出調節臨界點附近Q1處綜合單價值,然后確定一個固定值b,當工程量在Q1的基礎上依次減少b 的整數倍時,綜合單價在原綜合單價的基礎上相應調增an(其中n = 1,2,3,…),本文以4 次調整為例畫圖,見圖3。

根據圖3 可以看出,約定的綜合單價調整比例在調價臨界點處最小,工程量減少的越多約定的比例越大。若發承包雙方根據該思想約定調整比例,當工程量減少事件發生時,可以按照實際工程量所處的區間選擇具體的調整比例。這避免了只按約定的單一系數調整綜合單價不合理的現象,加之,調價臨界點附近約定的調整比例更接近實際,也解決了綜合單價調整悖論問題。

3.2 修正調減法

本文在2.2 節通過對比分析得知,調減算法是精確計算綜合單價的一種相對準確的方法,但是該方法使用的前提是要計算綜合單價中的可變成本。由于綜合單價中可變成本除了包含人工費、材料費、施工機具費外,還含有一定的管理費,所以可變成本的計算難度增大,調減算法使用存在障礙。為此,本文對現有方法進行修正,如公式(4)所示。

式中,t1為綜合單價中人工費;t2為綜合單價中的材料費;t3為綜合單價中的施工機具費;f 為修正系數,可以根據管理費取費費率確定。

修正調減法是根據實際工程量重新確定綜合單價,不存在調價系數不合理問題,與此同時計算結果精確度的提高也避免了調價悖論問題。

3.3 綜合單價調整方法的選擇

發承包雙方可以根據需要選擇上述兩種方法,若發承包雙方希望工程量減少事件發生后再對綜合單價調整事項進行協商,則可以選擇修正調減法。若發承包雙方希望在合同簽訂時就對綜合單價的調整進行詳細的約定,以免工程量減少事件發生后產生糾紛,則可以選擇基于分層思想的比例調整法。兩種方法都能解決目前綜合單價調整中存在的問題。

4 工程量減少引起的綜合單價調整方法的應用

4.1 案例背景

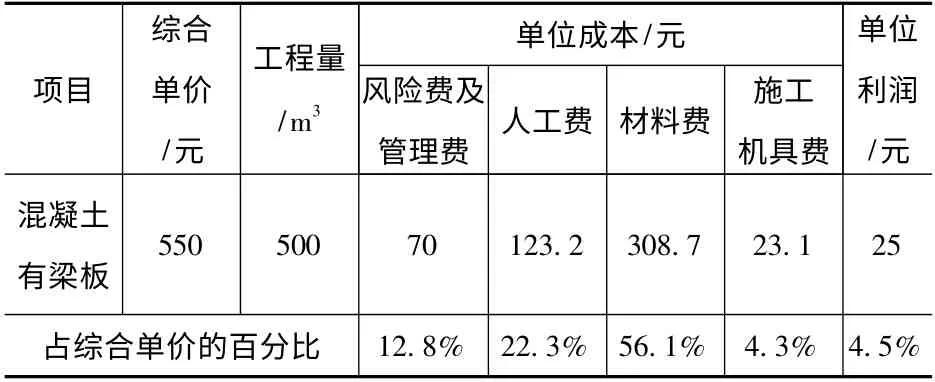

某教學樓工程中標后,發包方與承包商簽訂了一份總承包合同。合同中約定當工程量發生變化時,按照13 版清單規范進行合同價款的調整,具體調整內容根據實際情況協商。在施工過程中,因設計變更使得有梁板的混凝土工程的工程量由原來的500 m3減少到420 m3,混凝土工程的綜合單價是550 元/ m3。

4.2 案例分析

該工程簽訂合同中要求工程量發生變化后合同價款的調整按照13 版清單規范,即當工程量減少超過15%時,減少后剩余部分工程量的綜合單價應調高。案例中工程量減少16%,按照規定必須進行綜合單價的調整。合同價中混凝土有梁板工程的綜合單價分析表見表2,其中管理費費率10%,利潤率5%。

表2 綜合單價構成分析表

根據發承包雙方在合同中的約定,本案例應該選擇修正調減法進行計算,具體計算步驟如下。

清單工程量Q0= 500m3;原綜合單價P0=550 元;實際工程量Q1= 420m3;人工費t1=123.2 元;材料費t2= 308.7 元;施工機具費t3=23.1 元;本案例中管理費費率為10%,修正系數f 取管理費系數一般即f = 5%。

P1=[0.85 ×500 ×550-(0.85 ×500-420)×(123.2 +308.7+23.1)×(1+5%)]÷420

= 550.9(元/m3)

實 際 總 價 S = 550.9 元/m3× 420m3=231 378 元

調價臨界點總價S = 550 元/m3× 425m3=233 750 元

根據計算結果可知實際總價小于調價臨界點的總價,調價悖論不再存在。

5 結論

本文著重分析了綜合單價的調整問題,結合眾多研究者對綜合單價調整方法的探討,構建了基于分層思想的比例調整法和修正調減法,并通過具體案例對方法進行了驗證分析,對工程量減少引起的綜合單價調整問題有借鑒之處。但是,本文在構建綜合單價調整方法時假定影響綜合單價調整的其他因素不變,僅針對工程量減少的單因素對綜合單價的影響進行了分析。因此,對于多因素影響綜合單價調整的情況有待更多的研究者進行探討。

[1]董紅利,姜玉林,白潔. FIDIC 合同條件下工程量變更引起的合同價款調整方法研究[J] . 工程經濟,2015 (3):18-23.

[2]吳書安. 工程變更的分類控制[J]. 建筑經濟,2007 (7):81-84.

[3]潘暉. 工程量變化較大引起的價格調整[J]. 基建管理優化,2006,18 (1):13-16.

[4]陳靜. 基于狀態補償的工程量偏差對合同價款的影響及調整研究[D]. 天津:天津理工大學,2014.

[5]嚴玲,趙超超. 基于工程量變化的措施項目費調整研究[J]. 建筑經濟,2013 (9):46-50.

[6]杜浩. 綜合單價與合同價款探析[J]. 山西建筑,2010,36 (27):242-243.

[7]孫玉紅. 工程量清單計價模式下的工程量變更風險分[J].建筑經濟,2006 (7):219-221.

[8]余群舟. 基于工程量變化單價調整理論及方法分析[J].建設監理,2006 (1):50-51.

[9]程建華,王輝. 新清單中工程變更綜合單價的確定[J].工程管理學報,2013,27 (5):83-87. PMT

猜你喜歡

中老年保健(2021年9期)2021-08-24 03:52:04

河北畫報(2021年2期)2021-05-25 02:07:46

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:33:04

兒童繪本(2020年5期)2020-04-07 17:46:30

兒童故事畫報(2019年5期)2019-05-26 14:26:14

Coco薇(2016年2期)2016-03-22 02:42:52

山東青年(2016年1期)2016-02-28 14:25:23

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12

小雪花·成長指南(2015年4期)2015-05-19 14:47:56