金融危機、調整成本與企業現金持有調整速度的不對稱性

2015-07-27 23:57:11劉楊珂郝洪

中國石油大學學報(社會科學版) 2015年4期

劉楊珂+郝洪

[摘要] 基于中國上市公司2002—2012年的面板數據,檢驗企業向目標現金持有調整速度的不對稱性。研究發現超額現金持有企業向下調整速度顯著快于現金持有不足企業向上調整速度,實證結果支持消耗現金的調整成本低于構建現金的調整成本這一觀點。金融危機發生后,超額現金持有企業向下調整的速度減緩,現金持有不足企業向上調整的速度沒有顯著變化。金融危機下持有現金的邊際價值增加可能是超額現金持有企業向下調整速度減緩的主要原因,而金融危機引發的高額融資成本成為現金持有不足企業向上調整現金的主要障礙,金融危機期企業持有現金的預防性動機增強。

[關鍵詞] 現金持有;調整成本;調整速度不對稱性;金融危機

[中圖分類號]F275

[文獻標識碼]A

[文章編號] 1673-5595(2015)04-0019-05

一、引言

企業是否存在目標現金持有量以及企業如何調整其現金持有水平是現金持有研究最基本的問題。權衡理論認為企業會比較持有現金的成本和收益,從而確定其目標現金持有量。當實際現金持有量偏離目標時,企業會對其進行朝向目標的調整。但是這種趨向于目標的調整并不是完全的,而是漸進的動態過程,原因在于存在調整成本。[1]調整速度反映企業從偏離目標回復到目標的快慢程度,調整成本的大小決定調整速度的高低。關于現金持有動態調整的文獻通常都假設企業具有相同的調整速度,而針對調整速度不對稱性的研究則比較少見。

本文以中國2002—2012年上市公司的平衡面板數據為樣本,基于現金持有調整成本存在異質性的分析,實證檢驗企業現金持有向目標調整的速度是否存在不對稱性。2008年爆發的金融危機造成全球性經濟衰退,宏觀經濟環境的變化會影響到調整成本,因此本文將重點分析金融危機如何影響調整成本,實證考察金融危機對企業現金持有量向目標調整動態的影響。

二、理論分析與假設

企業持有現金主要是基于交易性動機、投機性動機和預防性動機,持有現金的收益正是源于這些動機的實現。企業擁有現金可以減少對外部融資的依賴,降低融資成本;現金也可以使企業在把握投資機會、調整產品戰略方面占據先機,增加企業價值;持有較多現金還有利于企業應對現金流不確定的風險,增強財務靈活性。由于現金的收益率低,持有現金意味著企業必須放棄其他收益率更高的投資機會,因此存在機會成本。此外,根據自由現金流假說,企業過多的現金儲備更容易產生代理成本。最優現金持有水平是企業對上述收益和成本權衡比較的結果。現有的關于現金持有行為的研究主要集中于最優現金持有量及其影響因素的研究。Opler等研究了現金持有的影響因素,其實證結果支持現金持有的靜態權衡理論。[2]346

靜態權衡理論假設當企業特征和外部環境變化導致偏離目標現金持有量時,企業能夠立即調整到目標現金水平。在實際中,交易成本及其他調整成本的存在可能會影響企業向目標現金持有的調整速度。為了克服靜態權衡模型的缺陷,Ozkan Aydin和Ozkan Neslihan提出了現金持有的部分目標調整模型,該模型考慮了企業存在調整滯后的可能性。[3]21032134

部分調整模型通常假設企業向目標現金持有量進行調整的速度是對稱的,也即高于目標的超額現金持有企業與低于目標的現金持有不足企業向目標現金持有調整的速度是一致的,這一假設沒有考慮這兩類企業向目標現金持有調整的方式不同可能導致的調整成本的異質性。超額現金持有企業通過降低現金持有量調整到趨近目標,現金持有不足企業則通過提高現金持有量調整到趨近目標。從會計恒等式變換的現金等式:現金=負債+所有者權益-非流動資產-流動資產(不包括現金),可以比較清晰地窺見現金變動的原因。通過還債、發放股利或回購股票、加大投資、增加成本等方式可以導致現金減少;通過借款、發行股票、減少投資或出售資產、降低成本等方式可以增加現金。Dittmar 和Duchin發現,從調整成本的角度,消耗現金的成本比構建現金的成本要低。[1]也就是說,超額現金持有企業降低現金持有所面對的調整成本要低于現金不足企業增加現金持有所面對的調整成本。如果調整成本是影響調整速度的關鍵因素,調整成本的不同必然會造成不一致的調整速度。據此分析,本文提出如下假設:

假設1:企業向目標現金持有量的調整速度具有不對稱性,即超額現金持有企業向目標現金持有量的調整速度(向下調整速度)應當快于現金持有不足企業向目標現金持有量的調整速度(向上調整速度)。

不僅現金持有偏離目標的狀態會影響企業的調整成本,融資約束和不確定性環境對調整成本也會產生影響。Denis等研究發現,融資約束會促使企業持有更多現金,以滿足未來的投資需求,融資約束下企業持有現金具有更高的邊際價值。[4]萬良勇、饒靜也發現,當企業面臨的宏觀、行業和個體的不確定性程度較高時,其現金持有價值也較高。[5]在上述情況下,現金持有增加的價值將影響調整成本,從而影響現金持有向目標調整速度的不對稱性。

對于超額現金持有的企業,由于現金持有價值上升,降低現金持有量會損失這部分增量價值,這相當于加大了整體的調整成本,因此這些企業會減緩向下調整現金的速度,以保持更大的財務靈活性。

中國石油大學學報(社會科學版)2015年8月

第31卷第4期劉楊珂,等:金融危機、調整成本與企業現金持有調整速度的不對稱性

對于現金持有不足的企業,增加現金持有量將獲得這部分增量價值,因此這些企業加快向上調整現金持有的意愿會增強。

2008年爆發的金融危機造成全球性經濟衰退,企業經營環境惡化,外部融資更加困難。張名譽、李志軍發現金融危機會顯著增加現金持有的調整成本。[6]金融危機為檢驗上述關系提供了條件,因此本文提出如下假設:

假設2:在金融危機期間,超額現金持有企業向下調整的速度會降低。

假設3:現金持有不足企業向上調整的速度會加快。

三、研究設計

(一) 研究模型

1.調整速度不對稱模型

本文借鑒Ozkan Aydin和Ozkan Neslihan提出的部分目標調整模型[3]21032134,構建現金持有向目標調整速度的不對稱模型:

Cash*i,t=βXi,t(1)

Cashi,t-Cashi,t-1=λ(Cash*i,t-Cashi,t-1)(2)

模型(1)中,Cash*i,t為i企業在第t年的目標現金持有量;Xi,t為反映現金持有成本和收益的企業特征向量;β為系數向量。模型(1)假定目標現金持有量Cash*i,t由企業特征決定。

模型(2)中,Cashi,t為i企業在第t年的實際現金持有量;

Cashi,t-Cashi,t-1為i企業在第t年現金持有的實際調整量;

Cash*i,t-Cashi,t-1為上期現金持有與當期目標的偏離量,即當期的目標調整量;

λ為企業向目標現金持有量調整的速度。根據上文的分析,λ應當介于0和1之間。

將模型(1)代入模型(2),可以得到動態調整模型:

Cashi,t=λβXi,t+(1-λ)Cashi,t-1(3)

對模型(3)回歸,可以同時得到調整速度λ和影響目標現金持有量的系數β,由此可以計算得到i企業在第t年的目標現金持有量Cash*i,t以及現金持有的目標調整量Cash*i,t-Cashi,t-1。如果實際現金持有量高于目標值(即

Cash*i,t-Cashi,t-1<0),則這些企業屬于超額現金持有企業;如果實際現金持有量低于目標值(即

Cash*i,t-Cashi,t-1>0),則這些企業屬于現金持有不足企業。為了檢驗向目標現金持有量的調整速度是否存在不對稱性,本文構建如下模型:

Cashi,t-Cashi,t-1=λd(DEV)(EXC)+

λu(DEV)(INS)(4)

模型(4)中,DEV是現金持有量的目標調整量,DEV=Cash*i,t-Cashi,t-1;

EXC為虛擬變量,如果企業屬于超額現金持有,設EXC等于1,否則為0;INS為虛擬變量,如果企業屬于現金持有不足,設INS等于1,否則為0;λd為現金持有從高于目標的狀態向目標調整的速度,即向下調整速度;λu為現金持有從低于目標的狀態向目標調整的速度,即向上調整速度。根據假設1,λd應當快于λu,即

λd>λu。

2. 金融危機對調整速度不對稱性的影響模型

為了檢驗金融危機對現金持有調整速度不對稱性的影響,在模型(4)中增加金融危機虛擬變量,將模型(4)擴展如下:

Cashi,t-Cashi,t-1=λd(DEV)(EXC)+

λu(DEV)(INS)+λcd(DEV)(EXC)(Cris)+

λcu(DEV)(INS)(Cris)

(5)

在模型(5)中,Cris為金融危機虛擬變量,金融危機期(Cris)設為1,其他年份設為0。λcd反映金融危機對現金持有向下調整速度的影響;λcu反映金融危機對現金持有向上調整速度的影響。根據假設2,λcd<0,而λcu

可能大于0、等于0或小于0。

(二) 變量設定

其一,現金持有量(Cash):本文采用貨幣資金/總資產衡量企業現金持有量。

其二,公司特征變量:借鑒Opler等的研究結果,[2]346本文選擇如下企業特征變量作為目標現金持有量的影響因素:

市賬率(MB):(總資產賬面值-權益賬面值+權益市值)/總資產賬面值;

規模(Size):總資產的自然對數;

現金替代物(Liq):(流動資產-流動負債-貨幣資金)/總資產;

財務杠桿(Lev):總負債/總資產;

現金流(Cflow):經營活動現金流凈額/總資產;

資本支出(Capex):購建固定資產、無形資產和其他長期資產支付的現金/總資產;

股利支付(Div):虛擬變量,支付股利為1,不支付股利為0。

其三,行業控制變量(Med):企業所處行業現金持有量的中位數,按照中國CSRC行業分類法,將制造業按次類劃分,其余均按門類劃分。

其四,金融危機虛擬變量(Cris):本文將2002—2007年作為金融危機前期,Cris=0;將2008—2012年作為金融危機影響期,Cris=1。

(三)數據

本文以中國滬深兩市非金融類上市公司為樣本,觀測區間為2002—2012年,樣本數據來源于色諾芬經濟金融數據庫。樣本篩選標準為:樣本企業2002—2012年一直存在;剔除2002—2012年被ST、PT的公司;剔除資產負債率大于100%的公司以及關鍵數據缺失的公司。為了防止離群值的影響,本文對各變量在第1與第99百分位上進行縮尾處理(winsorize)。經過以上篩選后的最終樣本為737家企業的平衡面板數據,包含8107個企業年數據,表1是樣本的描述性統計結果。

表1樣本描述性統計

變量觀測值均值中位數標準差最大值最小值

Cash810701580135010405280014

MB810716051339074250010921

Size8107218402169011082516019860

Liq81070114010802090632-0367

Lev810704900503017308290079

Cflow81070055005400770264-0179

Capex810700600043005602660

Div810706351048110

Med810701380130002902220081

四、實證結果

(一) 目標現金持有量

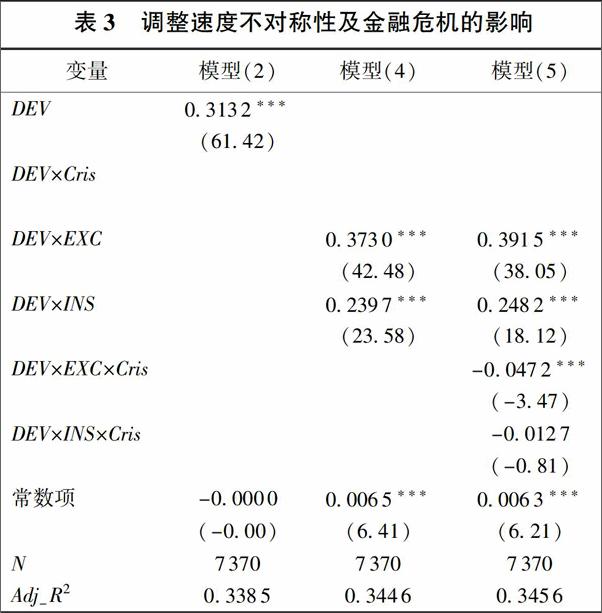

為了分析各變量與現金持有量的關系,本文將現金持有量進行四分位,分別計算各個分位段每個變量的均值。由表2可以看出,企業特征變量與現金持有量之間基本上都表現出單調關系。其中,市賬率、現金替代物、財務杠桿、現金流、股利支付與現金持有量呈正向關系,規模和資本支出呈負向關系。利用普通最小二乘法(OLS)對靜態模型(1)和動態模型(3)進行回歸,回歸結果見表2最后兩欄。可以看出,靜態模型的回歸結果中各變量與現金持有量的關系幾乎都表現出統計上的顯著性。在加入了現金持有量的滯后項并控制了年度效應后,市賬率和規模與現金持有量的關系不再顯著,但調整R2有顯著提高。從模型(3)的回歸結果可以看到,現金持有量滯后項的系數為06868,由此可以計算出調整速度為03132,這表明樣本公司在2002—2012年平均調整速度為3132%。

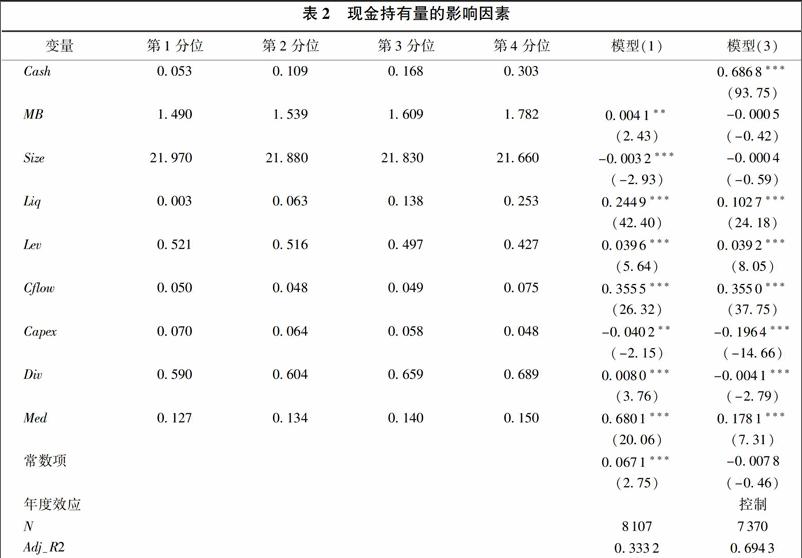

(二)調整速度的不對稱性及金融危機的影響

表3是模型(2)、(4)、(5)的回歸結果,回歸方法采用OLS,目標現金持有量根據模型(3)的回歸結果計算得出。

第一欄是模型(2)的回歸結果,從中可以看到企業向目標現金持有量的調整速度為3132%,與用模型(3)估計的調整速度一致。

第二欄是模型(4)的回歸結果,高于目標的企業向下調整,速度為3730%,低于目標的企業向上調整,速度為2397%,且都在1%水平上顯著,這一結果驗證了調整速度不對稱性的存在。

第三欄是模型(5)的回歸結果,一方面,向下調整速度為3915%,向下調整與金融危機交互項的系數為-472%,且在1%水平顯著,也即,非金融危機期企業向下調整速度為3915%,而金融危機期則下降到3443%,說明高現金持有企業在金融危機期減緩了向下調整的速度,這一結果驗證了本文的假設3,表明在金融危機時,企業面對未來的不確定性加大,超額現金持有企業出于預防動機,更傾向于儲備現金以保持較高的財務靈活性。另一方面,向上調整與金融危機交互項的系數為負,但在統計上不顯著,說明現金持有不足企業向上調整的速度沒有顯著變化。這一結果沒有支持本文的假設3,其原因可能是,在不確定環境和融資約束加劇的情況下,現金持有不足企業雖然有加快向上調整現金持有量的意愿,但增加現金持有帶來的增量價值仍未能超過金融危機期間嚴重的融資約束所引致的增量調整成本,致使企業加快調整的愿望難以實現。

表2現金持有量的影響因素

變量第1分位第2分位第3分位第4分位模型(1)模型(3)

Cash005301090168030306868***

(9375)

MB149015391609178200041**-00005

(243)(-042)

Size21970218802183021660-00032***-00004

(-293)(-059)

Liq000300630138025302449***01027***

(4240)(2418)

Lev052105160497042700396***00392***

(564)(805)

Cflow005000480049007503555***03550***

(2632)(3775)

Capex0070006400580048-00402**-01964***

(-215)(-1466)

Div059006040659068900080***-00041***

(376)(-279)

Med012701340140015006801***01781***

(2006)(731)

常數項00671***-00078

(275)(-046)

年度效應控制

N81077370

Adj-R20333206943

注:***、**分別表示1%、5%水平上顯著。

表3調整速度不對稱性及金融危機的影響

變量模型(2)模型(4)模型(5)

DEV03132***

(6142)

DEV×Cris

DEV×EXC03730***03915***

(4248)(3805)

DEV×INS02397***02482***

(2358)(1812)

DEV×EXC×Cris-00472***

(-347)

DEV×INS×Cris-00127

(-081)

常數項-0000000065***00063***

(-000)(641)(621)

N737073707370

Adj-R2033850344603456

注:***表示1%水平上顯著。

(三)穩健性檢驗

本文對動態調整模型(3)采用控制年度的OLS進行回歸,從而得到目標現金持有的估計值。由于OLS沒有考慮樣本企業不隨時間變化的個體效應,無法解決內生性問題,許多學者認為利用系統GMM方法得出的結論更為穩健,更適合時間跨度較短、公司數目較大的面板數據,因此本文用系統GMM方法估計目標現金持有量進行穩健性檢驗。利用系統GMM方法估計模型(3),在得到目標現金持有量的估計后,再對模型(2)、(4)、(5)進行OLS回歸,回歸結果見表4。表4顯示,超額現金持有企業向下的調整速度為41%,現金持有不足企業向上的調整速度為2587%,并且都在1%水平上顯著;向下調整與金融危機交互項的系數為-758%,在1%水平上顯著,向上調整與金融危機交互項的系數為負,但統計上不顯著。所以,利用系統GMM方法估計目標現金持有量,調整速度估計值有所變化,但調整速度不對稱性以及金融危機對調整動態的影響結論仍然成立。

表4穩健性檢驗結果

變量模型(2)模型(4)模型(5)

DEV03415***

(5943)

DEV×Cris

DEV×EXC04100***04407***

(4112)(3747)

DEV×INS02587***02636***

(2265)(1729)

DEV×EXC×Cris-00758***

(-493)

DEV×INS×Cris-00056

(-032)

常數項-0000500061***00059***

(-081)(593)(569)

N737073707370

Adj-R2032390330203322

注:***表示1%水平上顯著。

五、結論

本文選取中國上市公司2002—2012年平衡面板數據,實證檢驗企業向目標現金持有調整速度的不對稱性以及金融危機對調整動態的影響。將企業按照實際現金持有量與目標現金持有量的偏離狀態劃分為超額現金持有企業和現金持有不足企業,構建現金持有不對稱調整模型。在此模型的基礎上加入金融危機虛擬變量,進一步分析金融危機對現金持有不對稱調整的影響。

研究發現,超額現金持有企業向下調整速度顯著快于現金持有不足企業向上調整速度,驗證了企業向目標現金持有的調整速度具有不對稱性。這一結果也支持消耗現金的調整成本低于構建現金的調整成本這一觀點。

金融危機一方面使得企業持有現金的邊際價值上升,另一方面又造成企業融資成本加大,從而影響企業向目標現金持有的調整成本和調整速度。實證研究發現,金融危機發生后,超額現金持有企業向下調整的速度減緩,現金持有不足企業向上調整的速度沒有顯著變化,這表明金融危機下持有現金的邊際價值增加可能是企業向下調整速度減緩的主要原因,而危機引發的高額融資成本成為企業向上調整的主要障礙。這一結果也進一步顯示出金融危機發生后,由于環境的不確定性和融資難度加大,企業持有現金的預防性動機明顯增強。

[參考文獻]

[1] Dittmar Amy K, ?Duchin Ran. The Dynamics of Cash. [EB/OL].Ross School of Business Paper No. 1138[20150121].http://ssrn.com/abstract=1569529.

[2] Opler T, Pinkowitz L, Stulz R, et al. The Determinants and Implications of Cash Holdings [J]. Journal of Financial Economics, 1999(52).

[3] Ozkan Aydin, Ozkan Neslihan. Corporate Cash Holdings: Empirical Investigation of UK Companies[J]. Jounral of Banking and Finance, 2004(28).

[4] Denis David J, Sibilkov Valeriy. Financial Constraints, Investment, and the Value of Cash Holdings[J]. Review of Fiancial Studies, 2010,23(1):247269.

[5] ?萬良勇,饒靜.不確定性、金融危機與現金持有價值[J].經濟與管理研究,2013(5):6371.

[6] 張名譽,李志軍.金融危機沖擊與企業現金持有的動態調整[J]. 經濟問題, 2011(8):5558.

[責任編輯:張巖林]

Financial Crisis, Adjustment Costs and Asymmetric Adjustment

Toward Target Cash Holdings

LIU Yangke, HAO Hong

(School of Business ?Administration, China University of Petroleum, Beijing 102249, China)

Abstract: This paper examines the asymmetric adjustment toward target cash holdings. We find that the downward adjustment speed of firms with excess cash is more quickly than the upward adjustment speed of those that have a deficit, that give a supportive evidence for the view of that the adjustment cost to deplete cash is lower than to build cash. After the financial crisis, the downward adjustment speed becomes slower while the upward adjustment speed has no change significantly. This result illustrates that the higher value of cash holdings during the financial crisis may be the main reason for the slower downward adjustment speed and the higher financing costs may impede the upward adjustment. The precautionary motive of cash holdings can explain the adjustment behaviors well.

Key words: cash holdings; adjustment costs; asymmetry of adjustment speeds; financial crisis

[收稿日期] 2014-12-11

[基金項目] 中央高校基本科研業務費專項資金資助項目(14CX04044B;15CX05005B);山東自然科學基金項目(2015ZRE28027);青島市社會科學規劃研究項目(QDSKL150422)