地方政府規模影響因素的經驗研究

2015-07-31 20:12:19安崗錢鑫劉銘

財經問題研究 2015年2期

安崗 錢鑫 劉銘

摘 要:本文采用遼寧省地級市1999—2011年的面板數據為樣本,對地方政府規模與其影響因素之間的關系進行了經驗研究。研究發現,經濟發展水平和政府規模具有負相關關系,這證明了瓦格納法則在本文所選擇的時間段內不能適用;失業率與地方政府規模的關系是確定的,但是,隨著城市化水平的不斷提高,政府規模有縮減的趨勢;另外,本文無法驗證財政分權與政府規模之間的關系符合利維坦假說;外商直接投資與政府規模之間的關系不顯著;公共服務需求與政府規模之間存在不顯著的正相關關系。本文對于研究政府規模擴張的成因具有重要的現實意義。

關鍵詞:地方政府規模;公共支出;瓦格納法則;財政分權

中圖分類號:F043 文獻標識碼:A 文章編號:1000-176X(2015)02-0071-07

一、引 言

地方政府規模控制的前提是識別影響政府規模變化的因素。相關文獻在中國地方政府規模變化的影響因素方面還存在很多爭論。在中國經濟發展和轉型的大背景下,政府規模的影響因素無疑具有時代特征,特別是各地區經濟社會差異比較大,需要分地區分層級進行討論。這對于在理論上理解中國地方政府規模的影響因素,以及在實踐上有效控制政府規模,都具有重要的意義,這正是本文的邏輯起點。

現有文獻討論政府規模的一個重要因素是經濟發展。瓦格納法則是研究政府規模問題的一個重要基準。德國學者瓦格納通過對19世紀歐洲的英、法、德以及美國和日本的工業化和公共部門的情況考察后,提出了關于經濟活動與公共支出之間存在正相關關系的命題[1]。Musgrave[2]將瓦格納法則定義為隨著人均收入的增長,公共部門的相對規模也會擴大,即政府相對規模與人均收入是相關的,而且人均收入是政府公共支出持續性增長的原因。很多國內外學者采用不同的計量方法,基于不同的樣本數據,對瓦格納法則進行驗證,結論是有的支持瓦格納法則,有的不支持,有的是有條件的支持。高彥彥等[3]運用世界177個國家和地區的面板數據,對政府規模與經濟增長和發展之間的關系進行了理論與實證分析。結果顯示政府規模與經濟增長存在一種“倒U型”關系,但拒絕了瓦格納法則,并使用政府與市場之間的替代關系進行了解釋。陳建和胡家勇[4]采用信息經濟學的方法,對政府規模和經濟發展的關系進行了理論研究,發現地方政府在培育市場、提供公共物品上發揮了重要的作用,但也有可能設租和尋租,從而阻礙當地經濟發展。胡書東[5]得出人均GDP與政府規模呈顯著負相關,人口規模、非農業人口比重與政府規模顯著正相關的結論。潘衛杰[6]對政府規模的影響因素進行定量回歸分析,發現經濟發展水平與中國省級政府規模呈負相關,說明瓦格納法則不適用于現階段的中國。

研究政府規模文獻的另一個重要因素是財政分權制度。公認的基準是利維坦假說,或者財政分權假設,是由Brenan 和Buchanan [7]在其1980 年的文獻中提出的。他們認為,在其他條件相同,收入和支出越分權,政府介入經濟的情況會越少。此后,大量研究致力于檢驗利維坦假說。基于跨國數據,Oates[8]的結論是,在財政分權和政府規模之間,沒有找到統計相關性的證據。相反,人均收入和城市化水平倒是與政府規模有相關性。Marlow[9]以美國各州作為研究對象,認為財政分權是降低和控制整個政府活動的可靠手段。Grossman[10]也用美國的數據來檢驗利維坦假說,他的發現證實了利維坦假說。他的研究還有新的發現:政府間財政轉移可能會誘導政府規模的擴張。具體到中國的研究,大多數研究并沒有直接肯定利維坦假說。Chen[11]認為,利維坦假說在中國并不能成立。財政分權事實上導致了政府規模的擴張。他認為,在資金預算方面,中央和地方形成了一種共謀關系,財政分權并沒有起到約束地方政府規模擴張的作用。胡書東[5]的研究結論與Chen[11]觀點相同,不過他的解釋是,人口、資本的異地流動在中國受限,財政分權可能導致的地區間競爭并沒有形成,所以財政分權與政府規模并沒有負相關性。潘春陽[12]的研究表明,利維坦假說在中國的中西部省份可以成立,但是東部省份中,財政分權與政府規模呈現正相關關系。范子英和張軍[13]提出“粘紙效應”的概念,對地方政府規模膨脹原因進行了解釋,他們認為轉移支付相對于本地的財政收入而言,會使得地方政府規模出現更嚴重的膨脹。湯玉剛和范方志[14]對中國的財政規模進行了實證考察,他們指出,工業化、城市化、人口結構等市場內生變量不能很好地解釋20世紀70年代末以來中國財政規模的演變,相反經濟分權和財政分權更能夠較好地解釋這種變化。

還有其他文獻結合中國的特點,從人口規模和結構、市場化程度等角度綜合考察了這些因素對政府規模的影響。如胡書東[5]得出人口規模、非農業人口比重與政府規模顯著正相關的結論。朱光磊和張東波[15]指出,經濟發展水平、政府財力、農業人口、政府職能都會影響到一國政府人員規模的配置。潘衛杰[6]對政府規模的影響因素進行定量回歸分析,發現市場化指數和人口因素與中國省級政府規模呈高度負相關。曹鉑等[16]以四川省2007年的截面數據為樣本,對縣級政府的影響因素做了實證研究,得出經濟發展水平、常住人口數量、管轄區域面積三大因素對縣級政府規模存在不同程度的影響。

總之,不同的學者從不同的角度,用不同的方法對影響政府規模的因素進行了分析,得出了重要結論。但是,大多數文獻基于國家或者省級數據進行研究,而很少有研究以市為單位對影響政府規模的因素進行系統的分析,對東北老工業基地的關注也不多。本文以遼寧省地級市面板數據為樣本,系統分析地方政府規模及其影響因素的關系。選擇以遼寧省為例,首先是因為遼寧省在區域位置、工農業發展特點方面與中國的整體布局有很多相似的地方,并且有自己的特色。其次,使用地級市的面板數據對政府規模及其影響因素關系進行研究,可以從微觀層面進一步揭示政府規模擴張的原因。本文研究結論否定了瓦格納法則和利維坦假說在遼寧的適用性,肯定了城市化有利于降低政府規模,公共服務需求、失業和對外直接投資等因素目前還不能觀察出對政府規模的顯著作用,體現宏觀層面因素的時間趨勢更是需要進一步關注。

二、模型、數據及指標選取

(一)模型設定

本文采用面板數據分析地方政府規模與其影響因素之間的關系。根據吳木鑾和林謐[17]等對中國省級政府規模影響因素的研究,本文考慮經濟發展水平、財政分權、社會公共需求等影響因素,同時,為控制時間趨勢對政府規模的影響,根據應益榮[18]的方法,本文將時間t作為控制變量。

為防止同時性帶來的內生性問題,本文采取自變量滯后一階的方式。回歸方程為:

其中,GSIZE代表政府規模,X為由影響政府規模的各因素組成的向量,時間T為控制變量,μit為各截面的個體效應,εit為隨機擾動項,α、β分別為各變量的系數矩陣向量。

(二)變量說明及指標選取

本文主要參考吳木鑾和林謐[17]等對中國政府規模擴張原因分析的相關文獻,選取解釋變量與被解釋變量,并根據地方政府規模的影響因素,對相應的衡量指標進行改進、刪減或增加。本文選擇的解釋變量有經濟發展水平、財政分權(共三個指標)、公共服務需求、失業率、城市化水平和外商直接投資。

本文選取解釋變量的依據主要是兩方面:一是現有文獻討論的重點變量,如經濟發展水平、財政分權和人口結構帶來的公共服務需求;二是考慮具有中國和東北區域特色的變量,如城市化水平、外商直接投資和失業率等。從理論上講,經濟發展是政府規模的重要影響因素,經濟活動的日益增多可能會增加政府對經濟管理的投入,但是在不同發展階段又會出現不同的關系:財政分權主要反映中央與地方政府財政制度對政府規模的影響;公共服務需求主要考慮人口扶養比結構變化帶來的社會負擔對政府管理的需求。在中國城市化水平與經濟發展并不同步,需要考慮城市化水平的變化對政府規模的影響;外商直接投資是中國地方政府的一項重要工作,需要考慮吸引外商投資活動反映出的政府規模變化;作為老工業基地的東北地區失業率一直比較高,為失業人員提供就業服務也會增加政府規模,因此本文把失業率作為需要考慮的因素之一。

1.被解釋變量

根據范子英和張軍[13],本文使用各地區政府預算內支出占GDP 的比重作為政府規模的代理變量。吳木鑾和林謐[17]指出政府預算支出比重相對于“官民比”作為被解釋變量具有一定優勢。首先,它不需要界定“官員”的范圍;其次,它不僅反映有編制人員的開支,也可能涵蓋編制外人員的支出。

2.解釋變量

(1)經濟發展水平。這個指標將使用各地區的人均GDP來衡量。瓦格納法則稱,隨著經濟的發展,政府規模可能增長。在Murrel[19]的研究中,人均國內生產總值與政府規模存在正相關關系。Tobin[20]用中國的數據來檢測瓦格納法則的適用性,他的結論是,瓦格納對19 世紀歐洲的觀察同樣也適用于改革開放后的中國。基于以上文獻,本文采用人均GDP來衡量經濟發展水平。

(2)財政分權。Jin和Zou[21]對多國樣本進行實證分析檢驗利維坦假說,結論有三:一是財政支出端分權程度與政府規模有相關性,也就是,支出端的分權程度越高,地方政府的規模越大,中央政府的規模越小,加總起來,全國政府規模變大;二是收入端分權的結果是地方政府的規模會變大,全國政府規模變小;三是財政依存度越高,地方和中央政府的規模都會增大。就指標的選擇而言,Jin和Zou[21]共同使用了地方政府財政支出占全國財政支出的比重作為衡量財政支出端分權的指標。在本研究中采用各地區預算內財政支出除以全省預算內財政支出作為衡量財政支出端分權的指標。Jin和Zou[21]使用地方政府自有收入占全國政府收入的比重來衡量財政收入端分權。本文也使用以上方法,收入端分權用各地區預算內財政收入占全省預算內財政收入的比重來測量。

(3)城市化水平。隨著城市化水平的不斷提高,社會對政府公共服務的要求會相應增多,因此,政府支出會相應增大。陳昌兵[22]指出,城市化率每增加1個百分點,公共財政支出比重就增加0.63個百分點。本文采用城市人口占總人口的比例作為城市化水平的代理變量。

(4)公共服務需求。Pennings[23]用非勞動人口占勞動人口的比重來測量公共服務需求的高低。本文使用非勞動人口(18歲以下與60歲以上人口數)占各地區總人口的比重作為撫養比的指標。

(5)失業率。失業率是評價一個國家或地區就業狀況的主要指標。城鎮登記失業率,是指在報告期末城鎮登記失業人數占期末城鎮從業人員總數與期末實有城鎮登記失業人數之和的比重,登記失業率與領取失業救濟與低保補助密切相關,失業率增加可能帶來更多的財政負擔。Esping-Andersen[24]的研究認為,失業率上升可導致更大的政府規模。本文使用城鎮登記失業率作為失業率的衡量指標。

(6)外商直接投資。改革開放以來,以出口導向的外向型經濟對于中國的經濟發展作用顯著,在中國經濟、技術發展水平較低的情況下,外商直接投資是帶動當地經濟發展的一個很重要的形式。為了吸引或者留住外商直接投資,政府會努力提高軟硬環境。我們的假設是,政府會為了吸引和留住外商直接投資而改善其績效,也就是政府會努力保持一個規模適中、高效的官僚體系。因此,若中國地方政府規模確實存在過大的情況,隨著外商直接投資的進入,當地政府將努力實現精簡并保持高效。

3.控制變量

同時,為消除時間趨勢對政府支出的影響,根據應益榮[18],本文引入線性時間趨勢變量作為控制變量。

(三)樣本選取及數據說明

本文選取遼寧省14個地市級以上城市(沈陽、大連、鞍山、撫順、本溪、丹東、錦州、營口、阜新、遼陽、盤錦、鐵嶺、朝陽、葫蘆島)作為研究樣本,覆蓋遼寧省全部地域面積。面板數據均來自2000—2012年的《遼寧省統計年鑒》。選擇1999—2011 年期間的數據,主要考慮評估1998 年機構改革以來的變化。由于一些數據的不可得,公共服務需求的數據從2003年之前的數據為缺失值。表1給出了各指標的描述性統計。

由各變量之間的相關系數矩陣可知,財政收入端分權與支出端分權之間存在高度相關性,這可能帶來模型回歸時的多重共線性問題。為防止自變量多重共線性帶來的估計偏誤,本文分別將支出端分權和收入端分權代入回歸模型,并進行多重共線性(VIF)檢驗。檢驗結果顯示,各變量的VIF值均小于10.00,因此,分別將支出端分權與收入端分權代入到回歸模型中,可以排除多重共線性帶來的偏誤。

三、回歸結果分析

(一)回歸方法說明

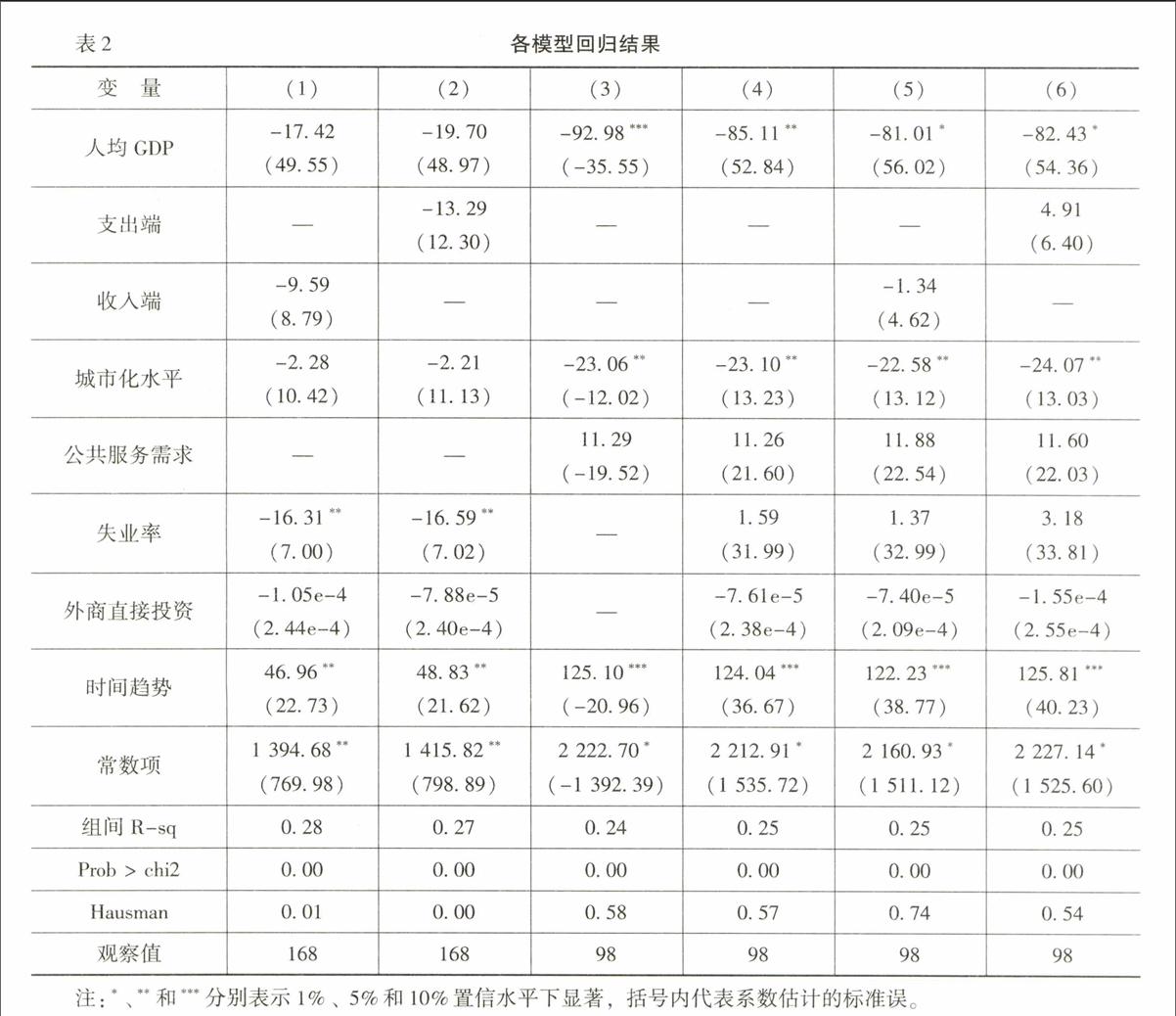

由于存在缺失數據,本文采用非平衡面板方法進行估計,軟件使用Stata12.0。面板數據一般分為固定效應回歸模型和隨機效應回歸模型。通過采用Hausman檢驗,如表2所示,可以識別(1)—(2)需用隨機效應模型;(3)—(5)需用固定效應模型進行回歸。為減少自相關對模型估計帶來的影響,本文使用城市為聚類變量,對模型使用聚類穩健的標準差估計。

由于支出端分權與收入端分權存在高度相關性,所以需要分別將這兩項引入到方程中。模型(5)和模型(6)分別將所有的變量引入到回歸方程中。由于財政分權、失業率和外商直接投資在模型中的統計相關性不顯著,模型(4)為將財政分權變量去掉后的回歸模型,進一步將失業率和外商直接投資去掉,得到模型(3)。進一步將公共服務需求變量刪掉,分別對模型進行回歸,得到模型(1)和模型(2)。表2給出了所有模型的回歸結果,根據模型回歸結果,可以看出模型的選擇基本上符合穩健性要求。

(二)回歸結果分析

模型加入公共服務需求之后,模型由固定效應轉變為隨機效應,而且其它參數估計量也發生了較大變化。固定效應可以解釋為解釋變量X與個體異質性μ之間存在相關性,這種相關性可能來自于模型設定偏誤,而隨機效應就不存在這個問題。因此可以認為,公共服務需求的加入改善了模型設定,盡管它本身的參數并不顯著。結合其它變量的參數估計量,模型(3)—模型(6)的隨機效應估計結果更具有可信性。

由模型回歸結果可知,瓦格納法則沒有得到支持。人均GDP與政府規模呈負相關關系,且大多數模型(模型(1)和模型(2)除外)在統計上均顯著。瓦格納法則沒有獲得支持說明經濟活動的增加并沒有導致政府規模擴張,這需要考慮市場化過程對于政府職能的改進消化了政府用于管理經濟活動的支出。

財政分權因素與中國地方政府規模之間在統計上不存在顯著的相關關系。這說明利維坦假說在省內城市這一層面沒有得到支持,這也從一個側面說明了中國地方政府規模的增長不存在顯著的“吃財政飯”現象。

與前人研究不同,本文的回歸結果顯示,城市化水平與地方政府規模之間存在負相關關系,且在模型(3)—模型(6)中,通過了10%的顯著性檢驗。這說明,城市化是降低政府規模的重要因素,農村人口相比城市人口需要更多的政府管理支出。從這一角度講,積極推進城鎮化,提高城市化水平,對于降低政府規模具有積極的意義。

公共服務需求與政府規模具有正相關關系,但在統計上不顯著。這與現實的觀察相吻合,目前勞動人口數量穩定,人口結構仍處于比較平穩的時期,公共服務需求并不明顯。但是未來15年中國人口結構將會發生較大變化,隨著公民對公共服務需求的增加,政府需要不斷增加公共支出,以滿足公民不斷增長的公共服務需求。

由模型(4)—模型(6)可知,失業率與地方政府規模之間存在正相關關系,但是統計不顯著。這說明在目前經濟發展比較好的時期,失業所增加的政府管理支出是很有限的。盡管東北老工業基地存在大量失業人員,但是這些失業人員所需的政府支出相對于財政收入來講,還是一個比較小的比例。今后,隨著社會發展,大量農業人口涌入城市,成為城鎮居民,如果經濟出現較大波動,失業就會成為需要重視的問題。

外商直接投資與政府規模存在負相關關系,但統計上不顯著。這說明地方政府雖然為吸引外商直接投資付出很大精力,但是吸引外商直接投資有利于縮減政府規模。這主要是因為,政府支出只是決定外商直接投資的一個很小的因素,更重要的因素可能是各個地區所處位置的便利性以及經濟發展水平。從本文獲得的數據可以看出,沈陽、大連、營口等地的外商直接投資額明顯大于朝陽、阜新等經濟落后地區。這個關系比較符合實際,大連為了推進外商直接投資,率先減少行政審批,簡化辦事流程,推行行政辦公大廳,這會明顯減少財政支出。

另外,回歸結果表明,中國地方政府規模在時間趨勢上存在顯著的增大趨勢,這種趨勢會與人均GDP等因素的作用形成了一種抵消的效果。這種時間趨勢的解釋只能從遼寧省以上的宏觀環境來查找原因,特別是中央政府的機構改革和相關政策會影響這種趨勢的變化,這個因素還需要進一步挖掘。

四、結論及啟示

本文首先回顧了政府規模決定因素的文獻,然后,以1999—2011年的遼寧省14個地級市以上城市統計數據為基礎,對政府規模與其影響因素之間的關系進行了經驗研究。

遼寧的數據結果沒有支持瓦格納法則和利維坦假說。就經濟發展水平和政府規模呈負相關性而言,這證明了瓦格納法則在本文所選擇的樣本和時間段內不能適用。就財政分權而言,本文無法找到肯定利維坦假說的證據。研究發現,隨著城市化水平的不斷提高,政府規模有顯著下降的趨勢。盡管城市建設和公共服務的投入很大,但是城市化對于縮減政府支出規模具有重要意義。

盡管公共服務需求與政府規模具有統計上不顯著的正相關關系,但在未來的一段時間里,居民對公共服務需求會逐漸增加。尤其是中國即將步入老齡化社會,政府必須增加財政支出,以滿足公民不斷增長的公共服務需求。同時,隨著中國的經濟增長減速,失業問題逐漸成為政府需要解決的重要問題。本文的結果還顯示,吸引外商直接投資對于政府規模的影響不顯著。說明地方政府沒有為吸引外商直接投資在財政上有更多的支出。

總之,本文研究結論否定了瓦格納法則和利維坦假說在遼寧目前情形的適用性,肯定了城市化有利于降低政府規模,公共服務需求、失業、對外直接投資等因素目前還不能觀察出對政府規模的顯著作用,而體現宏觀層面因素的時間趨勢更是需要進一步關注。

本文關注的具有東北地方特色的因素并沒有顯著影響政府規模,因此本文的結論對于其它地區的地方政府規模具有一定的普遍意義。在地方政府規模控制方面,作為地方政府可選擇的最積極有力的措施還是發展經濟、推進城鎮化、擴大開放及吸引外來直接投資;需要關注的負面因素主要是人口老齡化帶來的公共服務需求,以及未來宏觀經濟減速帶來的失業隱憂。因此在目前的經濟環境下,縮減政府規模的難度還不是很大。面向未來,積極的因素會進一步減弱,除非宏觀層面出現較大變化,地方政府可努力的空間將會不斷縮小,控制政府規模還有賴于更高層有效的政府改革。限于數據和方法,本文還沒有進一步探討不同地區的異質性、地理空間、人口密度因素以及其它區域省份城市的對比情形,這都是以后需要進一步探討的方向。

參考文獻:

[1] 郭月梅,孫群力. 中國政府支出:基于邊界檢驗的瓦格納法則有效性檢驗[J].財貿經濟,2012,(12): 69-73.

[2] Musgrave, R.A. Fiscal Systems[M].New Haven:Yale University Press, 1969.31-32.

[3] Wagner, R.E., Weber, W.E. Wagners Law, Fiscal Institutions and the Growth of Government [J].National Tax Journal,1977,30(1): 59-68.

[4] Afxentiou, P.C., Serletis, A. Government Expenditures in the European Union: Do they Converge or Follow Wagners Law? [J]. International Economic Journal, 1996, 10(3): 33-47.

[5] Abizadeh, S., Gray, J. Wagners Law: A Pooled Time-Series,Cross-Section Comparison [J].National Tax Journal, 1985,38(2): 209-218.

[3] 高彥彥,蘇煒,鄭江淮. 政府規模與經濟發展[J].經濟評論,2011,(2):129-136.

[4] 陳健,胡家勇. 政府規模和經濟發展[J].財經問題研究,2003,(8):3-7.

[5] 胡書東. 經濟發展中的中央與地方關系:中國財政制度變遷研究[M].上海:上海人民出版社,2001.55-56.

[6] 潘衛杰. 對省級地方政府規模影響因素的定量研究[J].公共管理學報,2007,4(1): 33-41.

[7] Brenan, G.,Buchanan, J.M. The Power to Tax:Analytical Foundations of a Fiscal Constitution[M].Cambridge:Cambridge University Press,1980.111-112.

[8] Oates, W. Searching for Leviathan:An Empirical Study[J].The American Economic Review,1985,75(4):748-757.

[9] Marlow, L. Fiscal Decentralization and Government Size [J].Public Choice,1988, 56 (3): 259-269.

[10] Grossman,P.J.Fiscal Decentralization and Government Size:An Extension[J]. Public Choice, 1989,62(1): 63-69.

[11] Chen,C. Fiscal Decentralization,Collusion and Government Size in Chinas Transitional Economy[J].Applied Economics Letters,2004, 11(11): 699-705.

[12] 潘春陽. “中國式分權”能夠遏制政府規模的膨脹嗎?[J].世界經濟情況,2008, (10):36-42.

[13] 范子英,張軍. “粘紙效應”:對地方政府規模膨脹的一種解釋[J].中國工業經濟,2010,(12):5-15.

[14] 湯玉剛,范方志. 財政規模決定:一個經驗模型[J].財經問題研究,2005,(9):67-72.

[15] 朱光磊,張東波. 中國政府官員規模問題研究[J].政治學研究,2003,(3):91-99.

[16] 曹鉑,胡德仁,任康. 縣級政府規模影響因素的實證研究[J].軟科學,2010, 24(7): 14-18.

[17] 吳木鑾,林謐. 政府規模擴張:成因及啟示[J] .公共管理學報,2010,7(4):1-11,122 .

[18] 應益榮. 計量經濟學[M].上海:上海大學出版社,2012.123-124.

[19] Murrel,P. The Size of Public Employment:An Empirical Study[J].Journal of Comparative Economics, 1985, 9 (4): 424-437.

[20] Tobin,D. Economic Liberalization,the Changing Role of the State and Wagners Law:Chinas Development Experience Since 1978 [J].World Development, 2005, 33(5): 729-743.

[21] Jin,J., Zou, H. How does Fiscal Decentralization Affect Aggregate, National and Subnational Government Size[J].Journal of Urban Economics, 2002,52(2): 270-293.

[22] 陳昌兵.我國城市化影響政府公共支出的理論與實證[J].財經科學,2009,(4):58-64.

[23] Pennings,P. Explaining Variations in Public Employment[J].International Journal of Comparative Sociology,1999, 40(1): 332-350.

[24] Esping-Andersen,G. Welfare States in Transition:National Adaptations in Global Economics[M]. London:Thousand Oaks,1996.212-213.

(責任編輯:于振榮)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中老年保健(2022年5期)2022-08-24 02:36:04

今日農業(2021年17期)2021-11-26 23:38:44

食品安全導刊(2021年21期)2021-08-30 08:21:30

當代陜西(2021年12期)2021-08-05 07:45:46

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

冰雪運動(2016年4期)2016-04-16 05:54:56

核科學與工程(2015年4期)2015-09-26 11:59:03