浙江省戰略性新興產業發展狀況分析

2015-08-14 02:30:18劉葉珍張銀銀

合作經濟與科技 2015年14期

□文/劉葉珍 張銀銀

(麗水學院 浙江·麗水)

引言

我國經濟步入新常態,浙江作為推進我國經濟增長的重要力量之一,各種數據表明已開始從高速增長階段向中速增長階段轉換,經濟結構體制增效升級勢在必行。經濟調整期正是新興產業創新發展的重要機遇窗口期,新能源、生物醫藥技術、3D打印等各類技術突破和商業模式創新,對傳統經濟模式正形成潛移默化的顛覆,推進浙江省戰略性新興產業發展是關鍵。國務院在2010年發布《關于加快培育和發展戰略性新興產業的決定》確立了戰略性新興產業七大重點領域。浙江省培育的戰略性新興產業重點領域還包括海洋新興產業和核電關聯產業,共九大重點關鍵領域。戰略性新興產業是結合新一輪的產業革命,以重大技術突破和重大發展需求為基礎,最終形成戰略性“支柱”產業。2012年全省戰略性新興產業增加值為2,520.8億元,同比增長9.2%,占規模以上工業增加值的23.7%;2013年戰略性新興產業增加值為2,744億元,同比增長8.2%,新材料、新能源汽車和核電關聯增速超過10%;2014年1~5月,增加值達到1,119億元,同比增長7.8%,面對經濟下行壓力,發展戰略性新興產業是浙江省創新驅動、轉型升級的必然選擇,也是拉動浙江省經濟持續增長的重要力量。

一、浙江省戰略性新興產業發展現狀——基于上市公司數據

2011年以來,浙江省出臺了一系列促進戰略性新興產業發展的政策文件,產業發展環境不斷優化。浙江省陸續出臺《關于加快推進戰略性新興產業培育發展工作的實施意見》、《浙江省高端裝備制造業發展規劃》等規劃和意見文件。針對不同的行業,主要從以下幾個方面著手:一是體制機制的完善,加強組織領導,建立工作機制,并且規劃引導發展;二是發展平臺提升,創建省級高新技術產業園區,構建以企業為主體的創新體系;三是增強要素保障,即加大財政扶持。根據浙江省委、省政府《關于加快培育發展戰略性新興產業的實施意見》,2011年開始,省財政設立了每年5億元的戰略性新興產業財政專項資金;然后是保障發展用地,對戰略性新興產業用地可以以工業用地最低標準確定出讓底價;還要落實稅收優惠,支持金融創新,浙江省金融辦推進戰略性新興產業企業在中小板、創業板上市,開展未上市公司股權轉讓試點,支持企業通過發行企業債券、公司債券、短期融資券、中期票據、集合票據、可轉債等方式進行融資;最后是引進高端人才,出臺《浙江省博士后事業發展“十二五”規劃》,并支持開展重大產業技術創新研究。在積極的政策指引下,浙江省戰略性新興產業發展迅猛,上市公司不斷增加,本文選取在我國戰略性新興產業上市公司名錄中浙江省的64家上市公司進行考察,這些企業的規模及行業地位在我國具有代表性。樣本數據主要來源于深圳證券交易所、上海證券交易所、企業官網和巨潮咨詢等官方網站,手動下載樣本公司各個年份的年度報告。

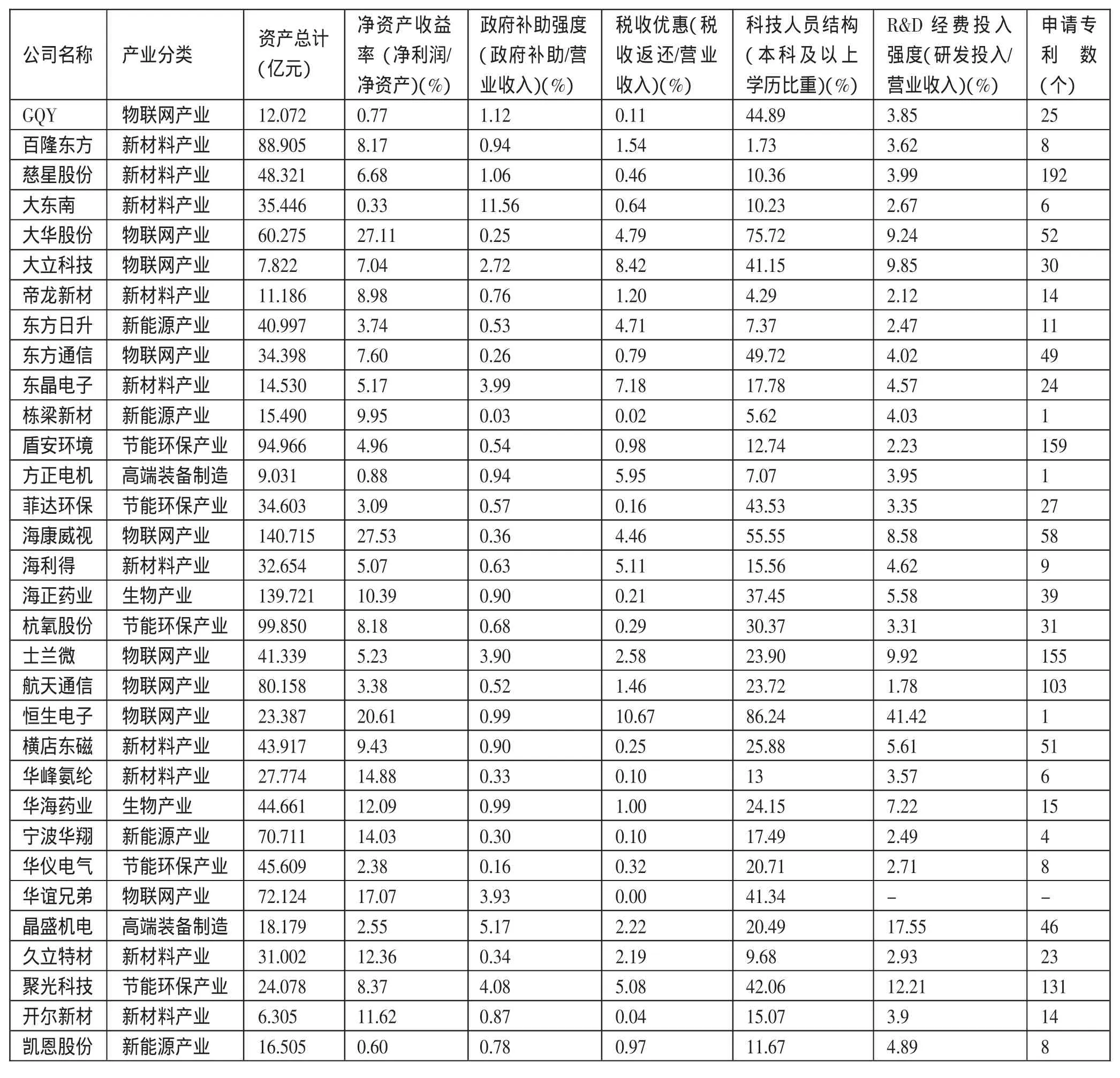

(一)經營狀況總體向好。從2013年64家上市公司的凈利潤、凈資產收益率和資產負債率三個指標可以看出,企業經營狀況整體向好。具體來說,有35家企業凈利潤達到1億元,有20家企業凈資產收益率達到10%,海康威視甚至凈利潤達到30億元以上,大華股份、正泰電器等凈資產收益率都將近30個百分點。一半以上的企業資產負債率都在40%以下。(表1)

(二)布局相對集中。根據本文所隨機采集的64個浙江省戰略性新興產業分布情況表來看,主要分布在環杭州灣地區。64家上市公司中,杭州有19家,紹興有15家,寧波有8家,臺州有6家,嘉興有5家,其他地區都在4家上市公司之內。這種分布狀況與戰略新興產業占浙江省、及各市區的比重具有一致性,據浙江省規劃發展規劃研究院公布數據統計,2011年,杭州、嘉興、紹興和寧波四個市的戰略性新興產業增加值占了浙江省的65%。四個市的總量位居前四。其中杭州占23.2%。其他7個市的戰略性新興產業增加值占整個浙江省的比重都未超過10%。2012年,寧波市戰略性新興產業產值為3,030.94億元,杭州為2,955.37億元,紹興為2,074.73億元,嘉興為1,232.62億元,四個市的產值合計占了整個浙江省的67.2個百分點。戰略性新興產業的分布表現出比較明顯的區域集聚性。同時,各市區也具有自身特色的產業,如海洋新興產業被舟山獨占鰲頭,新能源產業則是嘉興位居第一,寧波、杭州等地則聚集了大多的新一代信息技術產業和物聯網產業。

(三)產業內部結構相對集中。如表1所示,在調查的64家上市公司中,生物產業占6家,節能環保產業占9家,新材料產業占14家,新能源15家,物聯網產業占15家,高端裝備制造業占4家,核電關聯產業1家。浙江省戰略性新興產業主要集中在三大產業上,分別是生物產業、節能環保產業、新材料產業。

二、浙江省戰略性新興產業發展影響因素

(一)企業規模與戰略性新興產業發展。由規模經濟理論可知企業的規模對企業的利潤有直接的影響,企業的總資產在一定程度上反映了一個企業的規模。根據表1看出,可以非常直觀的看出企業的凈利潤與總資產有一定的追隨關系,總資產大的企業其凈利潤也相對較大,總資產小的企業其凈利潤也相對較小。由此可見,一個企業的規模與其利潤有著正向關系。總體來說,一個企業規模越大,其單位成本會減少,產值會增加,利潤也會相應增加。

(二)政府補助與戰略性新興產業發展。政府刺激戰略性新興產業發展的主要政策工具之一是政府補助,所以政府補助可以映射出政府對浙江省戰略性新興產業的扶持力度。由此,認為政府補助資金可以作為衡量政府財政政策的指標。由以上表1可以看出各個企業當年享受的政府補助資金都相差不大,居于幾百萬、幾千萬的水平,與企業凈利潤比較起來是一個非常微小的數據。各個企業的凈利潤確實相差甚大,各個企業凈利潤額起伏波動非常大,凈利潤最大的企業海康威視達到30多億元,而最小的只有500萬元;但他們得到的政府補助為人民幣3,903萬元和456萬元,差異并沒有如凈利潤的差異明顯,由此可以認為政府的直接財政扶持對企業的發展有一定關系,但是影響并不是非常明顯。

(三)稅收優惠與戰略性新興產業發展。由表1中所呈現的各個企業稅收優惠力度即稅收返還額與營業收入的百分比以及凈資產收益率,可以比較政府對戰略性新興企業稅收優惠對企業凈資產收益率的影響,從表中數值看出稅收優惠與戰略性新興企業存在著一定關系,而且呈現出正相關,稅收優惠大的企業凈資產收益率也大,兩者有一定相關性,可見政府稅率優惠對戰略性新興產業發展起到了一定效果,政府的扶持政策發揮了比較重要的作用。稅收的優惠對新興企業的成熟是一個非常重要的舉措。

表1 2013年浙江省戰略性新興產業上市公司經營狀況

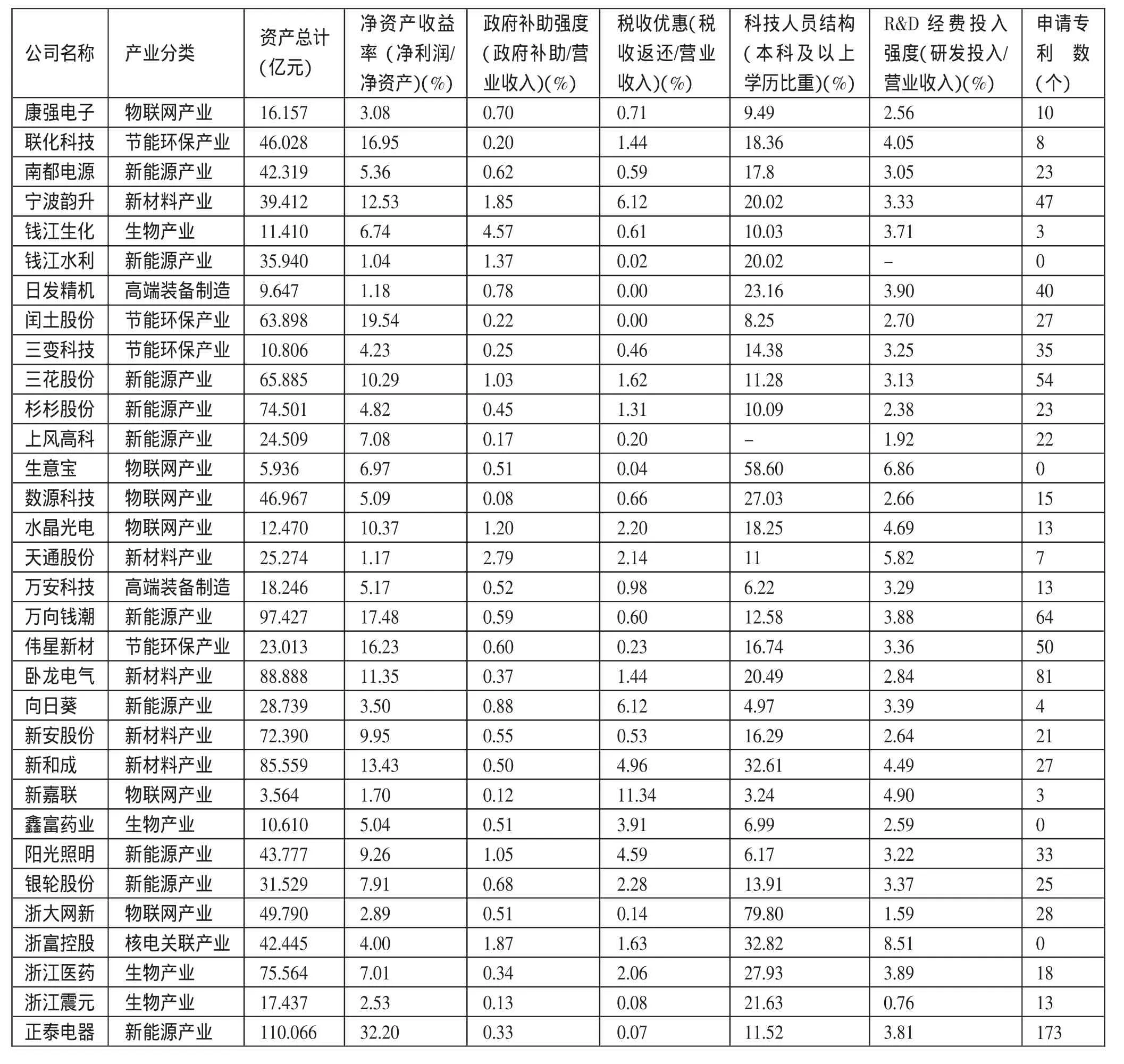

續表1

(四)R&D經費投入強度與戰略性新興產業發展。企業R&D經費作為技術創新活動實現的“血液”,是技術創新能力轉化為現實競爭力的物質基礎。每個企業都非常重視這一塊的經費投入,大多數企業都維持在3個百分點以上,但是也不乏部分企業存在偶然性,報告期的營業收入不樂觀,導致比重較大,此類企業可忽略不計。從表中可以看出R&D經費投入強度對戰略性新興企業的凈資產收益率的影響并不如稅收優惠對企業凈資產收益率大。R&D經費投入具有一定滯后性、高風險性、時間長、不確定性的投資回報率等特點。但卻是企業持續發展必不可少的投入。

三、結論及建議

從調查64家浙江省戰略性新興企業的結果看,浙江省戰略性新興產業發展的整體勢頭良好,企業主要集中布局于杭州、紹興等地,生物產業、節能環保產業、新材料產業是9大培育產業中的主導產業。稅收優惠政策對浙江省戰略性新興產業的發展積極作用明顯,政府補貼和企業規模的影響相對較弱,因此在產業政策完善過程中,需要充分運用稅收優惠政策的引導和刺激作用,適當使用政府補貼對產業的扶持,轉而運用政府采購或其他方式加強對產業的支持;同時,要注重創新型中小企業的發展,促進產業鏈完善和產業集群的形成。

[1] 李苗苗,肖洪鈞,傅吉新.財政政策、企業R&D投入與技術創新能力——基于戰略性新興產業上市公司的實證研究[J].管理評論,2014.8.

[2] 王利政.我國戰略性新興產業發展模式分析[J].中國科技論壇,2011.1.

[3] 柳卸林.從光伏產業看中國戰略性新興產業的發展模式[J].科學學與科學技術管理,2012.1.

猜你喜歡

老年教育(老年大學)(2022年8期)2022-08-24 10:13:24

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

浙江國土資源(2019年10期)2019-10-31 03:17:00

中等數學(2018年7期)2018-11-10 03:29:10

中等數學(2018年4期)2018-08-01 06:36:36

華人時刊(2017年21期)2018-01-31 02:24:01