新常態背景下小微企業融資問題研究

2015-08-14 17:26:24陸順汪祖剛

西部金融 2015年5期

陸順+汪祖剛

摘 ? 要:本文闡述了當前小微企業融資的需求與發展趨勢,分析了小微企業融資難與融資貴問題的根源。本文認為,解決小微企業融資難融資貴問題,需要從提高政策的針對性、執行力、有效性和優化政策的頂層設計四個維度進行突破,形成政策協同效應,從而實現小微企業的資金供求平衡關系。

關鍵詞:小微企業;融資

中圖分類號:F830.31 ? ? ? ? ? ? ? ? ? 文獻標識碼:B ? ? ? ? ? ? ? ? ? ? ?文章編號:1674-0017-2015(5)-0016-05

2014年以來,國務院頻頻出臺政策來緩解小微企業融資難融資貴的困局。如何有效解決小微資金互聯互通問題再次成為經濟“新常態”背景下的緊迫性課題。從市場經濟規律來看,小微企業融資難與融資貴的問題本身具有其內在的經濟邏輯關系。小微企業融資難與融資貴的問題本質上是對一個問題的兩個方面進行描述,因為融資難所以就會出現融資貴的結果。按照市場價值規律的一般原理,當一件商品供不應求時價格就會上升,但經過一段時間調節后,大家都會趨之于生產并提供該類商品,出現供求平衡甚至供過于求狀態,其價格必然下跌。但是,對于小微資金這種特殊的商品一直供不應求。可以預計,在未來經濟發展中這種需求會越來越大,在較貴的資金價格體系下,并沒有出現小微企業資金供求趨于平衡或供過于求的狀態。解決小微企業的融資難只有從政策突破入手,小微企業的資金供求才能形成互聯互通機制,從而實現小微企業的資金供求平衡關系。

一、相關文獻綜述

國內外學者對中小微企業融資難與融資貴問題進行了大量的研究和探討。國外研究中小微企業融資問題的主要理論依據是信貸配給理論,認為信貸市場信息不對稱所導致的逆向選擇和道德風險,降低了信貸資源配置的效率,從而使企業面臨資金缺口。Stiglitz&Weiss(1981)從委托代理理論出發,通過研究信貸市場借貸雙方的委托代理關系,系統分析了中小企業融資困難和融資選擇的微觀機理,并提出了信貸配給理論,研究結果表明中小企業融資困難這一信貸市場的普遍現象是銀行金融機構配給的結果。Kenneth(1994)認為,信息不對稱將引發商業銀行對中小企業實施“信貸配給”行為,使得中小企業陷入融資困境。Barton&Matthews(1998);Gibson(1992);Cavalluzzo, Cavalluzzo &Wolken(2002)考察了企業主主觀偏好因素造成中小企業自身融資難的可能性。亦即,處于某種因素的考慮,作為融資主體的中小企業主有可能寧愿選擇規模受限的內部融資,而主動避免在銀行信貸市場進行外部融資,因而在融資方式選擇中顯示出某種主觀偏好的影響。國內不少學者結合國內小微企業運作特點從不同的視角進行了比較深入的研究,也得出了一些有價值的研究結論和成果。林毅夫(2005)研究指出信息不對稱是導致中小企業與金融機構之間融資不通暢的主要原因。王霄,賴雁云(2014)則提出了中小企業融資存在內生和外生融資缺口的新“兩缺口模型”。解決小微企業融資難融資貴問題較為復雜,僅靠銀行難以奏效,必須政府、銀行、企業、社會齊抓共管,形成合力,才能達到最好的效果(賴小民,2009)。陸岷峰(2011)認為,構建中小企業融資與民間資金對接渠道是有效解決中小企業融資難題的關鍵路徑。趙亞明(2012)從經濟轉型的長期趨勢看,構建一個專業化和多層次的小微企業融資體系才是解決小微企業融資困境的根本途徑。馬乃云(2012)研究發現政府雖然出臺了一些財稅政策,但政策的效果并不理想,應該進一步加大政府支持的力度,幫助中小微企業渡過難關。羅仲偉(2014)研究表明在金融體系還不夠完善的新興市場,依賴既有的金融機構開發專門針對小微企業的金融產品是解決小微企業金融問題的可行路徑。閆永晶(2014)通過對中小企業融資中銀企信貸關系的動態博弈分析,進一步表明辛迪加貸款模式對解決我國中小企業融資難問題具有重要意義。孫玉西(2014)認為互聯網金融可對中小企業融資難的內外瓶頸有效破解,并明確了中小企業融資在互聯網金融時代的未來發展方向。

從已有的研究成果來看,理論界普遍認為,信息不對稱是中小微企業融資難最主要的原因。信息不對稱引發逆向選擇和道德風險兩大問題,從而形成較高的信息費用和交易費用。通過反思造成我國小微企業融資困局的原因和解決思路,研究發現,在我國目前的經濟金融生態環境下,小微企業融資難融資貴不僅僅是一種單純的經濟運行過程中的問題。大多學者試圖通過增加資金供給來解決小微企業融資問題,不僅收效甚微,而且忽視了小微資金供求渠道閉塞這一核心問題。資金渠道問題不解決,再大的資金供給也解決不了小微企業融資難融資貴的問題。本文基于小微企業政策的四大維度,認為解決小微企業的融資難只有從政策突破入手,打通小微資金渠道,小微資金供求才有可能形成互聯互通機制,從而實現小微企業的資金供求平衡關系。

二、“新常態”下小微企業的融資難題

可以預計,在經濟“新常態”背景下小微企業的資金需求會越來越大,在較貴的資金價格體系下,小微資金的供給渠道不足,小微企業融資難與融資貴的問題仍在一定范圍內存在。

(一)小微資金剛性需求會加大

近十年以來,中國國民經濟年均10%以上的增長率是以小微企業的膨脹式成長為支撐的。根據《中國統計年鑒》統計,從小企業數量來看,從2000年到2013年,中國小企業數量已從2000年14萬戶擴大到2013年的近30萬戶,增長了兩倍;從資產規模來看,小企業總資產規模已從3.89萬億擴大到2013年的近24萬億,增長了近6倍;從經濟產能來看,小微企業總產值已從2000年的3.67萬億擴大到2013年的40萬億,增長了近10倍。按小微企業近十年來數量、資產規模、經濟產能等成長趨勢來看,小微企業的投資發展將撬動巨量的資金資源,對小微資金的剛性需求在經濟“新常態”背景下會持續加大。從圖1中,可以看到,受國際金融危機滯后因素及國內經濟結構調整等因素的綜合影響,小微企業數量規模在2010年后出現一定程度減少,2011年以后數量出現回升態勢;小微企業資產規模一直持續保持快速增長趨勢。

(二)小微資金供應渠道仍不暢

從目前中國金融業態來看,中小微企業的融資渠道主要可劃分為三大類:直接融資、間接融資和民間金融。在經濟“新常態”背景下,三大融資渠道不暢直接導致小微資金供求矛盾。

1、直接融資渠道較嚴。目前,中小微企業的直接融資渠道主要有股票市場的新三板,債券市場的中小企業集合債、小微金融扶持債等品種。隨著資本市場不斷深化改革發展,在一定程度上對中小微企業融資需求提供了資金渠道。截至2014年10月末,全國中小企業股份轉讓系統用了不到一年時間掛牌企業數量突破1200家、總市值突破3000億元、年內掛牌企業融資總額突破100億元;中小企業集合債的存量規模為170.29億。但是受市場的開放程度局限,直接融資方式普遍對企業的資產規模、盈利能力、償債能力、發展能力等指標要求過高,大多數中小微企業的自身條件無法滿足直接融資方式的要求。因此,這一渠道在支持小微企業融資問題上的資金供給有限。

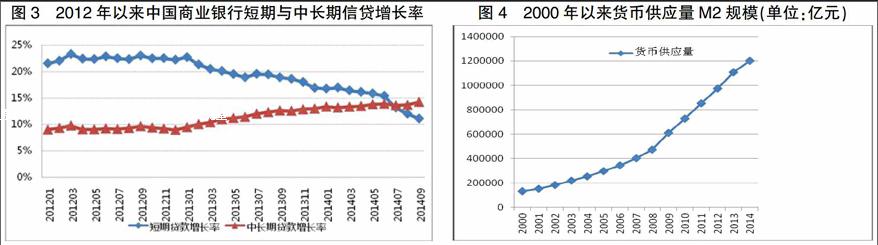

2、間接融資渠道受阻。以銀行信貸為主的間接融資渠道是中小微企業最主要的外部資金來源渠道。近些年來,在國務院的政策指引下,人民銀行和銀監會紛紛出臺了多項緩解中小微企業融資難融資貴的政策措施,也取得了一定成效。截至2014年上半年,小微企業貸款余額14.17萬億元,同比增長15.7%,比大型企業貸款增速高5.6個百分點,比中型企業貸款增速高2.3個百分點,比各項貸款平均增速高1.7個百分點。但是相比于小微企業的資金的剛性需求,銀行的信貸配給仍顯不足。從圖3中2012年以來中國銀行業的貸款結構來看,中長期貸款增速持續上升至15%左右,短期貸款增速明顯呈下降趨勢至10%左右,總體反映出小微企業的短期資金供給相對于大企業中長期資金供給要小。中長期貸款的增速在2014年7月已超過短期貸款增速,大量的信貸資金投放主要集中于大型國企和大型投資項目,而對于小微資金的信貸配給卻相對不足。盡管中國人民銀行2014年以來已啟動定向MLF和定向降準,釋放更多銀行貸款資金,同時配置一定比例給中小企業。降低銀行準備金要求,新增流動性也不一定必然會流向實體部門,而是流向同業貨幣市場和債券市場。

3、民間融資渠道收窄。近十年以來,民間金融作為整個金融體系的重要補充,其巨量的社會資金資源以其獨有的人緣、地緣、信息等優勢為中小微企業的發展提供了大力的支持。受經濟下行壓力的影響,2013年以來全國各地的民間資本運作出現了大量的“非法集資”、“金融詐騙”、“跑路”、“失聯”等案例,整個民間金融環境正發生著微妙的變化,民間資本的風險偏好逐漸降低,避險意識顯著增強,市場出借資金規模大幅降低,民間金融渠道持續收窄。

(三)社會資金結構失衡

從整個社會資金面來看,中國資金市場的供給規模仍較大,并未出現資金面趨緊的態勢。截至2014年10月,中國社會融資規模已達到135549.30億元;貨幣供應量M2從2000年的132487.52億元增長到2014年10月1199236.31億元,增長了8.05倍。社會龐量的資金規模之所以無法滿足小微企業剛性資金需求,根本的原因在于政策的天花板效應限制了各種可能的供應資金流向小微企業的需求渠道,從而導致了小微企業資金供不應求的結構失衡呈一種常態化。要想解決小微企業融資難融資貴的困局,關鍵在于捅破政策的天花板效應,疏通資金供求渠道,促進小微資金的互聯互通。

三、政策制約是抑制資金供給的根本原因

小微企業融資難融資貴是小微企業自身條件和社會經濟金融運行環境綜合作用的結果。小微企業資金一直供不應求,但并沒有出現資金供求趨于平衡或供過于求的狀態。究其原因,是由于政策的天花板效應限制了各種可能的供應資金流向小微企業。

(一)政策的針對性較差

近十年以來,國務院、工業和信息化部、銀監會等部門為促進小微企業持續健康發展,頻頻出臺一系列涉及銀行信貸、擔保體系、民間資本、財稅扶持等方面的政策,試圖有效解決小微企業融資困局。但是,部分政策條目與解決小微企業融資難并沒有必然的內在關系,針對性較差,從而很難達到政策預期效果。

1、從銀行信貸配給政策來看,國務院、人民銀行、銀監會等部門通過行政手段鼓勵商業銀行加大對小微企業的信貸配給。從銀行商業化、市場化經營模式來看,各商業銀行出于對小微企業融資所產生的成本、風險和收益等指標的考量,并不能真正做到完全定位于小微客戶,而是集中偏好于中大型客戶追求規模擴張的同質化發展。

2、從擔保扶持政策來看,擔保體系的建立為中小微企業的融資提供了很好的增信功能,為緩解中小微企業的融資難起到了一定的促進作用。截至2013年,全國擁有8185家擔保公司,在保余額2.57萬億元,放大倍數2.34倍。然而,中國目前的融資擔保體系和模式在緩解融資難問題的同時,加劇了企業的融資貴問題。據實地調研發現,擔保公司在風險與收益不對稱的情況下,以咨詢費、手續費、顧問費等收取方式增加了小微企業的融資成本。

3、從民間資本政策來看,民間資本依靠人緣、地緣、親緣等信息優勢為中小微企業的融資難題提供了很好的供給渠道。伴隨著近幾年的經濟形勢變化,民間資本運作管理不完善導致了民間資金脫實向虛,風險偏好降低,融資成本高居不下。

4、從財稅扶持政策來看,目前中國對小微企業還未實現名單制的分類管理,容易造成扶持對象針對性差,財稅扶持資金的低效利用。考慮到小微企業數量多、涉及行業廣的特點,對有限的財稅資金應該做到“定點定量”,才能充分發揮扶持功效。

因此,如何在解決小微企業融資難問題的政策制定上提高政策的針對性是需要解決的政策問題之一。

(二)政策的執行力較弱

通過比較各國關于解決小微企業融資難融資貴的政策措施,可以看出我國相當一部分政策的執行力較弱,并未達到政策的預期效果。縱觀美、日、韓等國通過法律手段對小微企業發展計劃、政府扶持、稅收優惠等方面進行規范,發揮了不可替代的作用。而我國在小微企業融資政策中缺乏法律手段的有力推進,政策的執行力往往大打折扣。因此,如何在解決小微企業融資難問題的政策制定上強化政策的執行力是需要解決的政策問題之二。

(三)政策的有效性較低

在對小微企業進行市場調研過程中發現,受諸多因素的限制,小微企業的實際有效融資渠道主要還是依賴于中小型城市商業銀行、農商行、農村信用合作社等正規金融渠道。相關金融監管部門旨在通過制定多項政策來引導商業銀行降低小微貸款利率和社會融資成本,支持實體小微企業的發展。通過調研發現,這類銀行業金融機構普遍存在做大規模的同質化偏好。因此,這類銀行業金融機構在服務于小微企業時,盡管在一定程度上加大了信貸配給,緩解了融資難的問題,但是對于小微企業的融資成本中包含多種費用,造成小微企業貸款的實際利率很難低于10%以下,政策的有效性較低。因此,如何在解決小微企業融資難問題的政策制定上增強政策的有效性是需要解決的政策問題之三。

(四)政策的頂層設計缺位

小微企業作為經濟發展中特殊的微觀經濟主體,在就業、稅收、經濟增長等方面發揮重要作用。回顧近十年出臺的關于有效解決中小微企業融資難融資貴的政策中,政策的制定者包括國務院、財政部、發改委、工業和信息化部、人民銀行、銀監會、工商行政管理局、稅務總局及各省市政府相關部門;政策的內容涵蓋財稅、金融、行政、法律等各個方面。由于政策上缺乏頂層設計,難以形成政策的協同合力,收效甚微,主要體現在以下三個方面:

1、小微企業管理分散。中國目前尚未建立針對小微企業的統一管理機構進行集中化管理。“政出多門”的局面無法形成管理政策上的合力,不利于政策的有效發揮,降低了政策功效。

2、服務機構分散。我國目前還未組建真正意義上的小微專營金融服務機構。目前,針對小微企業融資難融資貴困境的服務機構較為分散。國有商業銀行、股份制商業銀行、城市商業銀行等各家商業銀行均設立了中小微企業部,但存在無法集中金融資源對小微企業進行專營服務的缺陷。

3、專業化水平不足。小微企業客觀上的資產規模小、資質等級差、資金實力弱等先天不足決定了商業銀行對小微企業的信貸偏好、信貸模式、信貸產品等必須進行專業化設計,從風險和收益角度進行合理定價。調研發現,民生銀行在小微企業貸款方面做了大量的專業化實踐,而其他大多數商業銀行普遍采取傳統的定價和流程進行小微信貸配給,缺乏針對小微企業的專業化信貸產品、信貸流程和風控體系。

因此,如何在解決小微企業融資難問題的政策制定上進行頂層設計,是需要解決的政策問題之四。

四、政策突破是一項多維的系統工程

(一)提高政策的針對性

在有關小微企業融資問題政策的制定過程中,首要的問題是要提高政策的針對性。在現已頒布的部分支持小微企業融資的銀行信貸、擔保增信、民間資本引入、財稅扶持等政策中,存在一定的道義上呼吁,細則不明,過于原則化和條文化。通過提高小微企業政策的針對性是今后政策制定中的首要任務。①對于銀行信貸政策而言,如何處理好行政性和商業性的關系是關鍵。可行的路徑為通過政府低成本的財政存款作為商業銀行對小微企業信貸配給的一大資金來源。②對于擔保增信政策而言,如何促進現有擔保模式的轉型和發展,真正做到降低企業融資成本是關鍵。可行的路徑為通過政府和金融機構共同出資成立擔保機構,并建立風險分擔機制。③對于民間資本引入政策,如何構建出系統完備、科學規范、運行有效的開放性資金市場是關鍵。可行的路徑為通過民間資本的陽光化運作,按行業劃分成立專營民營銀行,比如科技銀行、物流銀行等,同時可通過互聯網金融平臺擴大小微企業的融資渠道。④對于財稅扶持政策而言,如何對小微企業實現名單制分類管理、差異化扶持是關鍵。可行的路徑為通過名單制管理,對不同行業、不同發展階段、不同融資方式、不同稅種的稅收減免政策實行差異化、定點化、定量化,充分發揮政府這只“看得見的手”的作用。

(二)強化政策的執行力

小微企業政策的執行力直接決定了政策的預期效果。通過法律手段強化小微企業系列政策的執行力是各個部門的政策著力點。以十八屆四中全會關于全面推進依法治國重大問題為契機,發揮法律政策在解決小微企業融資困局中的強制性。以立法的方式明確小微企業的社會地位,確保相關政策的強制性、可操作性、合規性,做到有法可依、有法必依,這樣小微企業的融資政策便有了法律的保障。具體而言,在充分借鑒美國、日本、韓國、臺灣等地在服務中小微企業的法律體系基礎上,細化和完善《中小企業促進法》、《商業銀行法》、《擔保法》、《公司法》、《證券投資基金法》等一系列與小微企業融資相關的法律法規,建立起權責明確、操作性強、適用性廣的小微企業法律體系。通過強制性的法律手段做到事前約束和事后獎懲相結合,充分強化政策在事中的執行力度。

(三)增強政策的有效性

一方面,實現正規金融市場利率與民間金融市場利率的并軌,讓市場在社會資金定價上起決定性作用,優化利率結構,切實緩解小微資金的供求矛盾;另一方面,細化小微不良貸款核銷政策、適當放寬這類銀行監管指標考核要求、提高小微風險容忍度、創新小微信貸產品、簡化小微信貸審批流程、實現小微業務流程再造。

(四)加強政策頂層設計

1、落實小微企業集中化管理。小微企業融資所涉及的經濟主體和相關政策具有繁、廣、散的特點,只有通過落實小微企業集中化管理,才能充分集中政策資源,對小微企業發展進行集中管理,形成條線化管理路徑,從而有效提升對小微企業管理效率。

2、實現金融機構專營化服務。各大銀行類金融機構對小微企業同質化信貸配給服務導致資金資源的分散。只有整合金融機構的信貸資源,成立小微企業專營政策性銀行,本文實現金融機構專營化服務,解決小微企業的融資困境。

3、提升信貸專業化水平。通過加大對小微信貸的結構調整、流程再造、產品創新、風控靈活等來提升小微信貸的專業化水平,才能滿足小微企業的信貸需求。

五、結論與建議

在經濟“新常態”背景下,解決好小微企業融資難融資貴問題,對于穩增長、促改革、調結構、惠民生具有非常重要的現實意義。解決小微企業融資困難的問題是一項長期的、復雜的系統工程,不可能在短時間內完全解決,需要政府這只“看得見的手”和市場這只“看不見的手”共同努力。努力的方向和路徑在于通過明確和細化政策標準,精簡和優化政策流程,確保從政策的針對性、政策的執行力、政策的有效性及政策的頂層設計四個維度進行突破,形成政策協同效應。惟其如此,小微企業的資金供求才能形成有效的互聯互通機制,從而實現小微企業的資金供求平衡關系。

參考文獻

[1]Barton S L,Matthews CH. Corporate Strategy and Capital Structure[J].Strategic Management Journal 1998,9(6):623-632.

[2]Cavalluzzo K S ,Cavalluzzo L C.Wolken J D.Competition, Small Business Financing ,and Discrimination: Ev-idence from a New Survey[J].Journal of Business,2002,75(4):641-679.

[3]Gibson B.Financial Information for Decision Making: An Alternative Small Firm Perspective [J].The Journal of Small Business Finance ,1992,1(3):221-232.

[4]Kenneth J Arrow. Methodological Individualism and Social Knowledge [J]. American Economic Review, American Economic Association, 1994. 84(2), 1-9.

[5]Stiglitz J E, Weiss A. Credit Rationing in Markets with Imperfect Information[J].American Economic Review,1981,71(3):393-410.

[6]賴小民.緩解當前中小企業融資難的政策思考[J].中國金融,2009,(2):61-63。

[7]林毅夫,孫希芳.信息、非正規金融與中小企業融資[J].經濟研究,2005,(7):35-44。

[8]陸岷峰,張惠.中小企業融資與民間資金對接渠道建設研究[J].江西財經大學學報,2011,(1):31-37。

[9]羅仲偉,賀俊.國外優化小微企業發展環境的實踐[J].求是,2014,(11):28-29。

[10]馬乃云,張安安.完善財稅政策促進中小微企業發展[J].中央財經大學學報,2012,(8):7-10。

[11]孫玉西.互聯網金融時代下中小企業融資問題研究[J].湖北經濟學院學報,2014,(10):37-38。

[12]王霄,賴雁云.配給之謎 信貸配給還是自我配給[J].現代財經,2014,(10):36-45。

[13]閆永晶,李存金,楊青.基于博弈論分析辛迪加貸款與我國中小企業融資難問題[J].科技和產業,2014,(5):156-161。

[14]趙亞明,衛紅江.突破小微企業融資困境的對策探討[J].經濟縱橫,2012,(11):56-59。

The Research on Issues of Financing of Micro and Small Enterprises under the Background of the New Normal

LU Shun1 ? WANG Zugang2

(1School of Economics and Management, Nanjing University of Science and Technology, Nanjing Jiangsu 210094;

2 Golden Credit Rating International Co., LTD., Nanjing Jiangsu 210005)

Abstract:The paper expounds the current demand and the development trend of the financing of micro and small enterprises and analyzes the roots of the problems why it is difficult and expensive for micro and small enterprises to financing. The paper thinks that to solve these problems, measures should be taken from such four aspects as improving the pertinence, execution, effectiveness of the policies and optimizing the top design of the policies. The four dimensions should form the policy coordination effect so as to realize the balance between the capital supply and demand of micro and small enterprises.

Keywords: micro and small enterprise; financing

責任編輯、校對:楊振峰

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37