去實業化投資與盈余管理關系研究

2015-08-18 20:00:29紀舜嬌

商場現代化 2015年16期

摘 要:本文以2007年-2013年滬深A兩市1217家上市公司為樣本,基于去實業化投資與會計盈余數據,運用多元統計分析方法,探討去實業化投資與盈余管理之間的關系。研究表明:進行去實業化投資的企業,越有可能進行盈余管理;去實業化投資的程度越高,盈余管理的程度越高。

關鍵詞:去實業化投資;會計盈余;盈余管理

去實業化投資作為中國獨具特色的一種投資方式,本質上是企業為了賺取高額回報,投資與公司現時主營業務及產業鏈無關的領域,主要有委托理財、委托貸款、投資性房地產、股權投資、風險投資等形式,加速公司資本的循環獲利,一定程度上把實業獲得的利潤投向去實業化投資領域,變更募集資金投向。這種高風險的投資行為一定程度上對企業的會計業績、R&D支出、社會經濟產生不良影響,因此盈余管理成為了企業投資決策管理中的不二法寶。

現實中,伴隨著高收益高風險的投資熱點,“去實業化投資”現象日益凸顯。盈余管理與去實業化投資相生相伴。研究發現:企業的投資程度越高,收益不確定性越大,進而越有可能進行盈余管理(巴曙松,2001;候毅,2004)。

理論上,去實業化投資放大未來收益的不確定性,企業為了穩定公司的發展,會“合理”調整當期的投資以換取更多的未來回報。由于去實業化投資的本質動機是追逐高額投資回報[1],一定程度上,盈余管理去實業化投資行為有關,因為上市公司通過參與去實業化投資獲取高額的投資收益,進而能進行盈余管理,調節公司的整體業績;另一方面,上市公司參與去實業化投資,若是投資失敗,管理層也會進行盈余管理以滿足公司投資者的期望(McNichols,2008)。迄今為止,國內學者較少對過度投資是否影響盈余管理以及它們之間的關系做出明確的解答。那么,去實業化投資為何會導致盈余管理?去實業化投資與盈余管理之間的關系如何?等都成為了需經檢驗的研究問題。

一、研究假設

以委托理財等為代表的去實業化投資對后續會計業績的影響主要體現在資產利用率和增長能力上,會導致企業的資產利用率和凈利潤增長率明顯較低。此時管理層出于市值管理動機和薪酬激勵動機會借助參與“做莊”牟取非法收益。顯然,當去實業化投資戰略的業績結果達不到預期目標時,無論是出于市值管理動機,保持公司股價不變,還是出于自身薪酬與業績掛鉤動機(Holthausenetal.,1995),管理層會采取一定的合理的會計手段,平滑當期業績,使其達到預期的企業目標。由此第一個假設:H1:進行去實業化投資的企業,越有可能進行盈余管理。

Jensen(1986)認為,出于自身利益的考慮,管理者更愿意看到公司規模的擴大,因此他們可能會將自由現金流投資于效益不高甚至為負的項目,從而引發了企業的過度投資行為。上市公司都普遍存在盈余管理行為,并且有風投公司的盈余管理程度稍強一些。顯然,投資于主業外的項目越多,相關項目給企業帶來的未來現金流的不確定性越大,一旦前期投資項目失敗或達不到預期目標,管理者無論是從本身的利益出發還是關注企業對外的聲譽需要,都會采取一定的手段,利用盈余管理來掩蓋投資回報率的減少,“粉飾”會計業績,從而過度投資導致盈余管理。顯然,企業會根據前期的投資行為,根據業績評定,在一定程度上進行盈余管理。由此推出第二個假設:H2:去實業化程度越高,企業進行盈余管理的程度越高。

二、研究設計

1.數據來源

本文以滬深A兩市2653家上市公司2007-2013年的數據為樣本(剔除金融業、房地產行業、建筑行業和有缺省值的企業后,樣本數據為1217家),其中,資產總額、交易性交融資產、可供出售金融資產、投資性房地產、持有至到期投資、應計利潤、ROA、持股比例等數據來源于CSMAR數據庫。

2.變量界定

(1)去實業化投資(DEI)的度量。分兩種情況,一為啞變量時,發生去實業化投資則為1,否則為0;二表示去實業投資程度時,即去實業化投資的總額占上期總資產的比重。

(2)盈余管理(DA0)的度量。本文采用修正Jones模型進行超額應計利潤的分析,DA綜合反映了企業會計政策選擇、債務重組、關聯交易等的選擇性行為的綜合盈余管理程度。

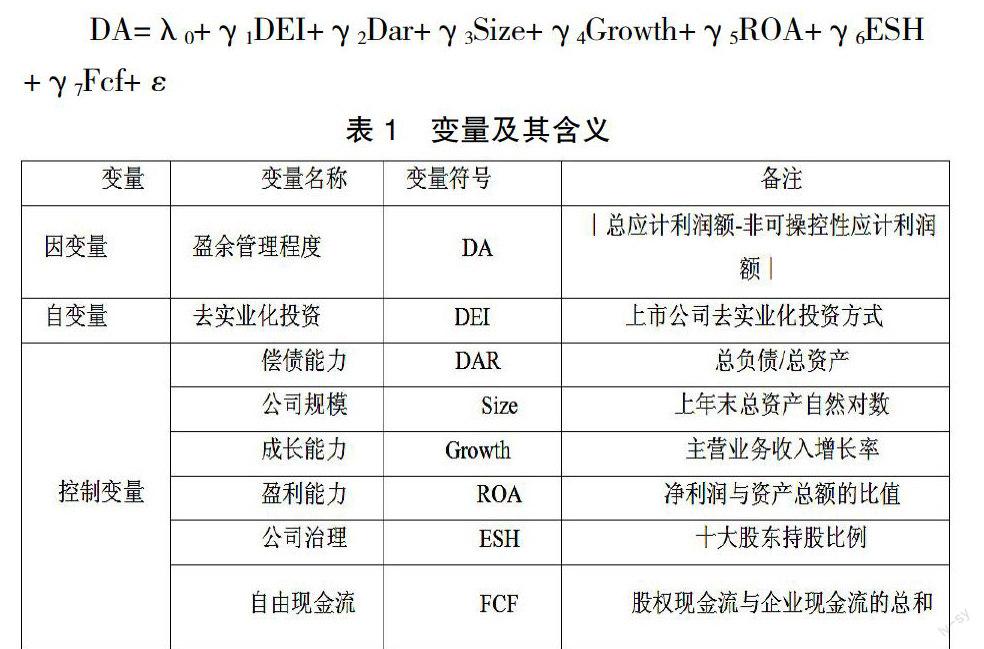

(3)控制變量包括公司規模、凈資產收益率、償債能力、成長性以及公司治理等。反應去實業化投資與盈余管理關系總模型為:

DA=λ0+γ1DEI+γ2Dar+γ3Size+γ4Growth+γ5ROA+γ6ESH+γ7Fcf+ε

表1 變量及其含義

三、實證結果分析

1.描述性統計

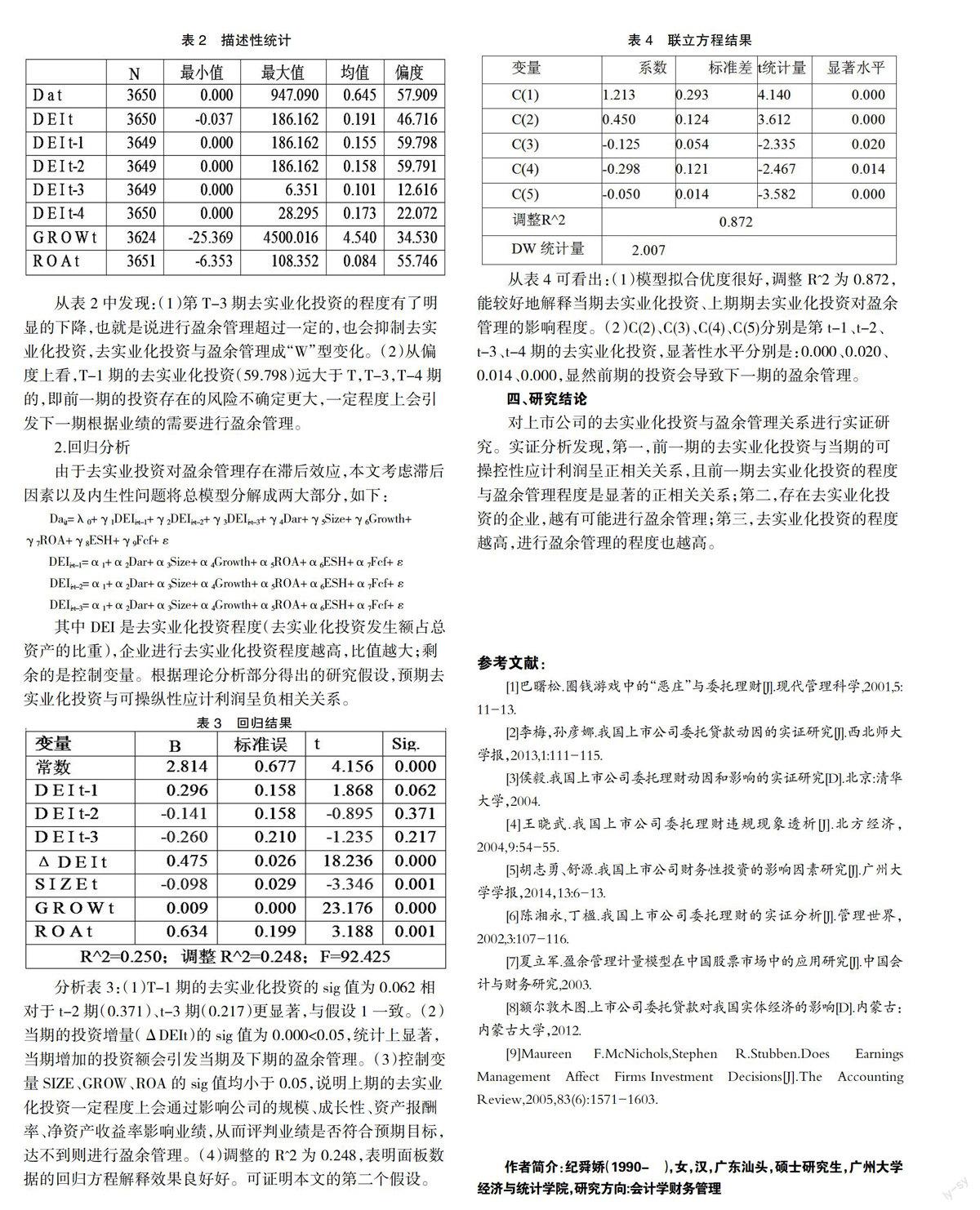

表2 描述性統計

從表2中發現:(1)第T-3期去實業化投資的程度有了明顯的下降,也就是說進行盈余管理超過一定的,也會抑制去實業化投資,去實業化投資與盈余管理成“W”型變化。(2)從偏度上看,T-1期的去實業化投資(59.798)遠大于T,T-3,T-4期的,即前一期的投資存在的風險不確定更大,一定程度上會引發下一期根據業績的需要進行盈余管理。

2.回歸分析

由于去實業投資對盈余管理存在滯后效應,本文考慮滯后因素以及內生性問題將總模型分解成兩大部分,如下:

Dai,t=λ0+γ1DEIi,t-1+γ2DEIi,t-2+γ3DEIi,t-3+γ4Dar+γ5Size+γ6Growth+

γ7ROA+γ8ESH+γ9Fcf+ε

DEIi,t-1=α1+α2Dar+α3Size+α4Growth+α5ROA+α6ESH+α7Fcf+ε

DEIi,t-2=α1+α2Dar+α3Size+α4Growth+α5ROA+α6ESH+α7Fcf+ε

DEIi,t-3=α1+α2Dar+α3Size+α4Growth+α5ROA+α6ESH+α7Fcf+ε

其中DEI是去實業化投資程度(去實業化投資發生額占總資產的比重),企業進行去實業化投資程度越高,比值越大;剩余的是控制變量。根據理論分析部分得出的研究假設,預期去實業化投資與可操縱性應計利潤呈負相關關系。

表3 回歸結果

分析表3:(1)T-1期的去實業化投資的sig值為0.062相對于t-2期(0.371)、t-3期(0.217)更顯著,與假設1一致。(2)當期的投資增量(ΔDEIt)的sig值為0.000<0.05,統計上顯著,當期增加的投資額會引發當期及下期的盈余管理。(3)控制變量SIZE、GROW、ROA的sig值均小于0.05,說明上期的去實業化投資一定程度上會通過影響公司的規模、成長性、資產報酬率、凈資產收益率影響業績,從而評判業績是否符合預期目標,達不到則進行盈余管理。(4)調整的R^2為0.248,表明面板數據的回歸方程解釋效果良好好。可證明本文的第二個假設。

表4 聯立方程結果

從表4可看出:(1)模型擬合優度很好,調整R^2為0.872,能較好地解釋當期去實業化投資、上期期去實業化投資對盈余管理的影響程度。(2)C(2)、C(3)、C(4)、C(5)分別是第t-1、t-2、t-3、t-4期的去實業化投資,顯著性水平分別是:0.000、0.020、0.014、0.000,顯然前期的投資會導致下一期的盈余管理。

四、研究結論

對上市公司的去實業化投資與盈余管理關系進行實證研究。實證分析發現,第一,前一期的去實業化投資與當期的可操控性應計利潤呈正相關關系,且前一期去實業化投資的程度與盈余管理程度是顯著的正相關關系;第二,存在去實業化投資的企業,越有可能進行盈余管理;第三,去實業化投資的程度越高,進行盈余管理的程度也越高。

參考文獻:

[1]巴曙松.圈錢游戲中的“惡莊”與委托理財[J].現代管理科學,2001,5:11-13.

[2]李梅,孫彥娜.我國上市公司委托貸款動因的實證研究[J].西北師大學報,2013,1:111-115.

[3]侯毅.我國上市公司委托理財動因和影響的實證研究[D].北京:清華大學,2004.

[4]王曉武.我國上市公司委托理財違規現象透析[J].北方經濟,2004,9:54-55.

[5]胡志勇、舒源.我國上市公司財務性投資的影響因素研究[J].廣州大學學報,2014,13:6-13.

[6]陳湘永,丁楹.我國上市公司委托理財的實證分析[J].管理世界,2002,3:107-116.

[7]夏立軍.盈余管理計量模型在中國股票市場中的應用研究[J].中國會計與財務研究,2003.

[8]額爾敦木圖.上市公司委托貸款對我國實體經濟的影響[D].內蒙古:內蒙古大學,2012.

[9]Maureen F.McNichols,Stephen R.Stubben.Does Earnings Management Affect Firms Investment Decisions[J].The Accounting Review,2005,83(6):1571-1603.

作者簡介:紀舜嬌(1990- ),女,漢,廣東汕頭,碩士研究生,廣州大學經濟與統計學院,研究方向:會計學財務管理