企業知識型員工個體人力資源價值計量指標體系構建

2015-08-18 20:10:05李新云楊婭

商場現代化 2015年16期

李新云 楊婭

摘 要:知識型員工作為企業發展的中流砥柱,其價值最大化是企業在競爭中長盛不衰的法寶。本文在理論研究的基礎上,初步確定企業知識型員工個體人力資源價值計量指標體系。在此基礎上設計調查問卷,采用因子分析法對指標進行篩選、提取公共因子,最后運用層次分析法對提取的公因子賦權,形成最終的企業知識型員工個體人力資源價值計量體系。

關鍵詞:知識型員工;個體人力資源價值;計量體系

一、知識型員工的概念界定

1964年美國管理學大師彼得·德魯克(Pete F.Drucker)首次提出了知識型員工的概念。他認為知識型員工是指那些主要運用信息工作的人,或者是在工作領域開發和利用知識的人,實際是指某個經理或執行經理。在梳理已有研究成果的基礎上,我們認為知識型員工不同于傳統的人力資源。企業知識型員工是指企業中依附自身專業知識、具有較強的自主性、創造性和自我價值實現意愿,工作過程難以監控、工作結果難以直接測量和評價的員工。本文中知識型員工的群體具體指在智力和技能領域從事管理、技能等相對具有深度的工作的員工。包括兩類員工:(1)專業技能較強的人員;(2)中高級管理人員。

二、企業知識型員工個體人力資源價值計量指標分析

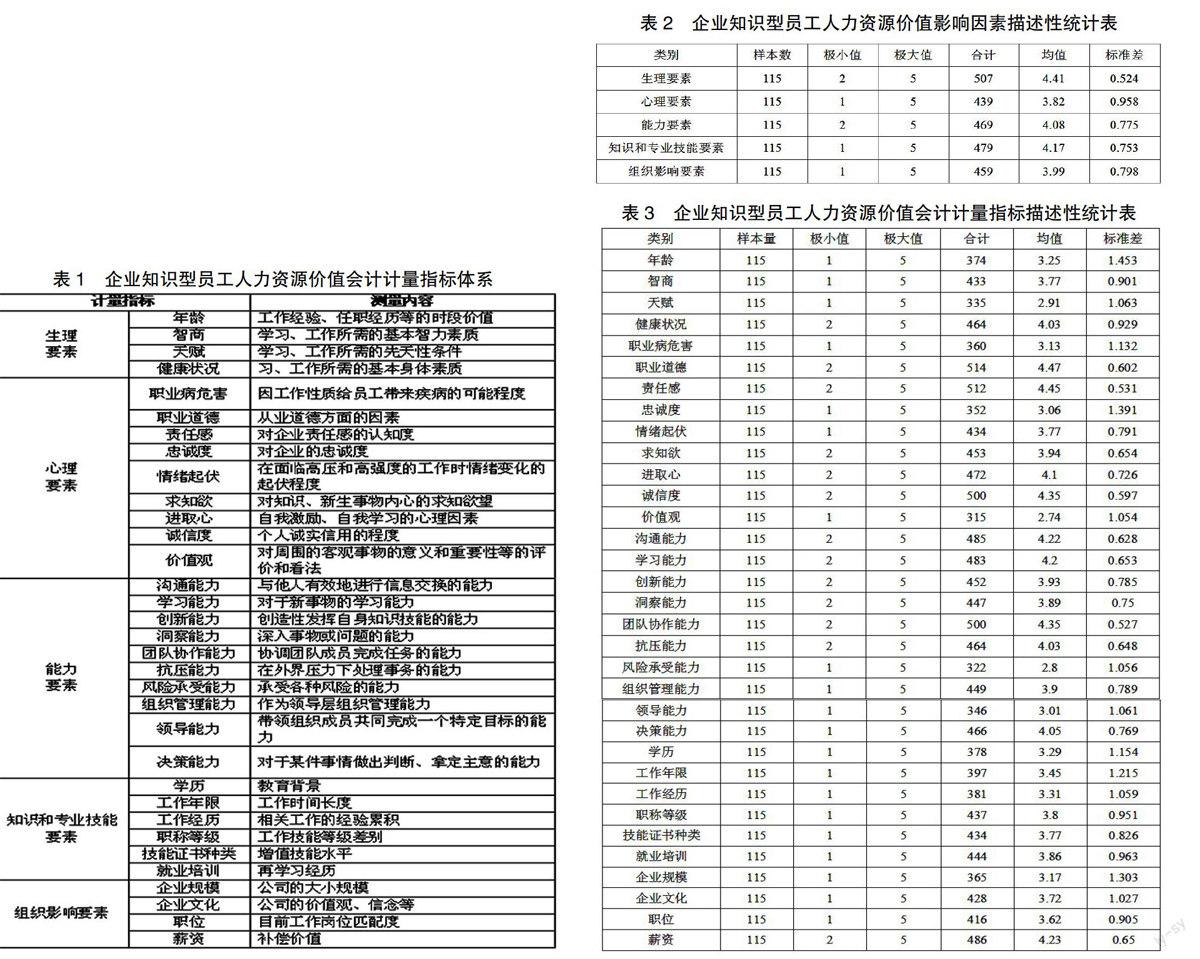

根據知識型員工個體人力資源價值的支撐理論以及基于知識型員工的異質性、隱蔽性、團隊性、自主能動性特點,我們初步梳理出知識型員工個體人力資源價值計量的指標體系,該指標體系由33個指標構成。我們將其進一步劃分為生理、心理、能力、知識和專業技能、組織影響要素五個方面,具體詳見下表。

表1 企業知識型員工人力資源價值會計計量指標體系

三、企業知識型員工個體人力資源價值計量指標篩選

我們用問卷調查的方式進行指標篩選,采用李克特五點量表法設計《企業知識型員工人力資源價值會計計量指標調查表》,答案從1(非常重要)到5(不重要),分別計分1分-5分。

對所得問卷基本情況分析可知:被調查者男女比例較為平衡,年齡段一般處于25歲-34歲之間,達到77.3%,工作年限一般為5年以下,所處企業性質一般為國企,達57.4%,私營企業占36.2%,部分為外資企業。采用SPSS17.0對所得指標數據進行描述性統計分析,具體結果見下表。

表2 企業知識型員工人力資源價值影響因素描述性統計表

表3 企業知識型員工人力資源價值會計計量指標描述性統計表

剔除得分在3分以下且方差大于1的指標,得出改進后企業知識型員工個體人力資源價值計量指標體系,見下表。

表4 改進后企業知識型員工人力資源價值會計計量指標

四、企業知識型員工個體人力資源價值計量因子分析

首先,我們對準則層要素進行因子分析,當KMO值在0.7-0.8之間時,表明適合因子分析,對此問卷從Bartlett球形檢驗進行了檢驗。結果如下表5所示。

表5 準則層要素的KMO和巴特利特球體檢驗

表6 準則層要素方差分析表

各公共因子方差貢獻率分析結果說明:根據因子方差分析表可知,因子1的其方差貢獻率達到53.854%,這一個因子能反映原來5個要素所描述特征的53.864%。在得到初始載荷矩陣、公共因子后,為更好解釋公共因子,我們選用方差最大正交旋轉(Varimax),旋轉后的載荷矩陣、因子得分系數都發生了變化,因子載荷矩陣中的元素更趨向0或者正負1。公共因子提取1個既已達到要求,準則層要素中五個指標可作為一個類別,包括生理要素、心理要素、能力要素、知識和專業技能要素、組織影響要素五項。

本文通過旋轉后的企業知識型員工個體人力資源價值準則層要素載荷矩陣和準則層要素方差分析表得到了各個公共因子及各因子的對準則層要素的方差貢獻率。經過進一步分析準則層要素得分矩陣表,可以對各個因子賦予相應權重。

表7 準則層要素因子系數得分矩陣表

分析結果說明:根據上表在因子分析中得到的因子系數得分矩陣,通過歸一化處理,對準則層要素的賦予權重如下:

企業知識型員工人力資源價值=16.01%生理要素+21.77%心理要素+21.77%能力要素+20.96%知識和專業技能要素+19.48%組織影響要素

采用同樣的方法,我們對指標層要素進行了因子分析,提取公共因子,并得到因子系數得分矩陣,通過歸一化處理,準則層、公共因子權重及指標層因子權重結果如下:

1.準則層因子權重:

企業知識型員工人力資源價值=16.01%生理要素+21.77%心理要素+21.77%能力要素+20.96%知識和專業技能要素+19.48%組織影響要素

2.公共因子權重:

生理要素=100%個體生理因子;

心理要素=38.26%主觀能動因子+33.73%個體品質因子+28.01%心態素質因子;

能力要素=38.24%拓展能力因子+35.02%管理能力因子+26.74%基本能力因子;

知識和專業技能要素=60.82%增值價值因子+39.18%教育累積因子;

組織影響要素=100%組織環境因子;

3.指標層因子權重

個體生理因子=34.40%年齡+35.46%智商+30.14%健康狀況;

主觀能動因子=51.98%求知欲+48.02%進取心;

個體品質因子=40.88%職業道德+21.49%誠信度+18.17%責任感+19.46%情緒起伏;

心態素質因子=51.29%職業病危害+48.71%忠誠度;

拓展能力因子=25.41%洞察能力+21.69%創新能力+26.35%抗壓能力+26.55%團隊協作能力;

管理能力因子=38.85%決策能力+39.62%組織管理能力+21.53%領導能力;

基本能力因子=41.31%溝通能力+58.69%學習能力;

增值價值因子=25.71%職稱等級+25.71%工作經歷+25.42%技能證書種類+23.16%就業培訓;

累積價值因子=47.31%工作年限+52.69%學歷;

組織環境因子=28.20%企業規模+27.04%企業文化+27.39%職位+17.37%薪資

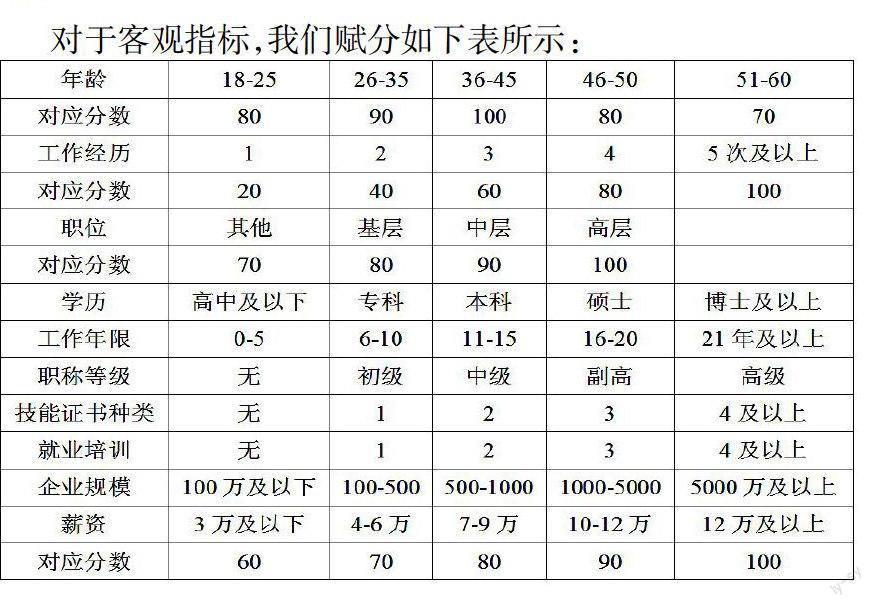

五、企業知識型員工個體人力資源價值計量體系中的指標打分

對于客觀指標,我們賦分如下表所示:

對于其他主觀指標,我們采用問卷調查的方法獲取相關數據。針對本文提出的17個指標要素,設計了17個判斷指標程度的問題。問卷中的選擇項和分值的對應關系為:“非常好—非常不好”7個層次,分別對應100分、 90分、80分、70分、60分、50分、40分。

綜上所述,本文通過對旋轉后的企業知識型員工個體人力資源價值因子載荷矩陣,確定了各指標的公共因子,另外確定了各公共因子權重比例,且確定了指標層各因子權重。在此基礎上,分別對客觀指標和主觀指標賦分,基本建立了企業知識型員工個體人力資源價值計量的指標體系。

參考文獻:

[1]李慧芳.高新技術企業人力資源價值會計計量方法研究[D].華北電力大學,2010.

[2]王常忠.略談人力資源會計的確認和計量[J].遼寧經濟職業技術學院學報,2011(2):34-35.

[3]劉暢.企業人力資源價值會計的計量模式及其評價[J].東方企業文化,2011(4):1-2.

[4]徐文奎.人力資源會計計量模式分析[J].經濟研究導刊,2011(2):103-104.

[5]賈麗濤.人力資源會計的確認與計量[J].山西財經大學學報,2011(5):61.

[6]Lynham. S. A. Theory Building in the Human Resource Development Profession. Human Resource Development Quarterly,2005(11):67-69.

作者簡介:李新云(1987- ),女,湖南新化人,教師,碩士研究生,研究方向:人力資源管理;楊婭(1987- ),女,貴州湄潭人,碩士研究生,研究方向:企業戰略與人力資源管理