基于農戶視角的價值鏈融資模式研究

——以上海某生豬養殖公司為例

2015-08-25 07:52:22王剛貞

財貿研究 2015年2期

王剛貞

(安徽財經大學 金融學院,安徽 蚌埠 233030)

基于農戶視角的價值鏈融資模式研究

——以上海某生豬養殖公司為例

王剛貞

(安徽財經大學 金融學院,安徽 蚌埠 233030)

基于農戶視角,以上海某生豬養殖公司為例,對農業價值鏈的融資模式進行深入分析,結果發現,鏈內融資模式通過價值鏈上下游之間的商業信用可以解決農戶生產性的融資困境,鏈外融資模式則基于公司的信用,金融機構對農戶進行授信,從而滿足農戶大額、長期的融資需求。農戶通過參與價值鏈融資模式不僅可以解決融資難問題,而且還可以節約交易成本,降低經營風險,提高農業生產能力和收入水平。

農戶;價值鏈融資模式;鏈內融資;鏈外融資

農業價值鏈與融資體系相結合,通過整合農業產業鏈,為產業鏈上下游各環節提供一體化的金融服務,將農戶、農民合作社、農業企業等各類經營主體全面納入融資體系中,是創新解決三農融資難問題以及加快推進農業現代化進程的有效路徑。為了分析價值鏈融資模式如何解決位于價值鏈最低端的農戶融資難問題,本文將以上海某生豬養殖公司為例對農業價值鏈的鏈內融資模式和鏈外融資模式進行具體分析,闡釋價值鏈融資解決農戶融資難的方法和路徑,并針對融資過程中存在的問題提出相關建議。

一、相關文獻回顧

國內外學者對農村融資難的原因和對策進行了深入的探討,形成了豐碩的研究成果,早期的研究大多是基于農村金融供給不足的宏觀視角,探討農村融資難的原因,主張通過改造現有金融機構(王自力,2002)、完善現有金融機構的服務功能(范天森,2008;王志宇、周其偉,2008)以及降低金融機構準入門檻(王曙光、孔新雅,2013;褚保金 等,2012)等途徑構建多元化的融資體系,以解決農村融資難問題。實踐中,我國農村金融改革也遵循這一思路,通過建立村鎮銀行、小額貸款公司和農村資金互助社等新型農村金融機構,形成了比較完備的農村金融體系,但金融機構與農戶之間的信息不對稱問題依然無法解決。即使從全球范圍來看,農村融資難問題依然嚴峻。因此,國內外的研究開始轉向基于信息不對稱的微觀視角探討農村融資難的原因,并試圖從融資模式創新的微觀技術層面解決農村融資難問題。其中,農業價值鏈融資模式的研究為解決農業融資難提供了一個全新的視角(Meyer,2007;Bourns and Fertziger,2008)。

從理論上來看:農業價值鏈融資模式將信用活動嵌入到農產品的生產、加工、流通和銷售等一系列價值增值過程中,各環節之間相互緊密協作,使上下游環節的信息能夠共享。一方面,能夠匯總分散的農戶等小微生產者的信息,通過農業價值鏈內部融資模式,如龍頭企業、營銷大戶等向農戶提供資金,可以有效節約信息收集與甄別成本,提高資金貸出者的監督和信貸合約實施能力(洪銀興、鄭江淮,2009);另一方面,價值鏈上各交易主體的信息也可供金融組織共享(張慶亮,2014),通過組織創新,從而能夠解決農戶與金融機構之間的信息不對稱問題,也有助于克服農戶貸款抵押品不足問題,進而降低交易成本(Fries,2005;任常青,2009;羅元輝,2011;Singh,2012;張惠茹,2013;張慶亮,2014),既可以解決傳統融資中融資需求與融資能力的不匹配問題(蔡智,2011),還可以優化農業價值鏈融資的風險收益結構,進而提升農業價值鏈融資效率(陳賀,2011;劉西川、程恩江,2012;李友華、畢家豪,2013)。此外,價值鏈融資是基于上下游之間的真實經濟交易,以其所生產或經營的產品作為還款保障,從而能較好地識別和控制風險。

從實踐運行來看:Johnston和Meyer(2008)對烏干達的玉米、甘蔗和葵花油三種農產品的價值鏈進行分析,證實了通過金融與價值鏈相結合為農戶提供融資是解決農業融資難的有效方法。Bourns 和 Fertziger(2008)通過對墨西哥恰帕斯州的芒果價值鏈融資進行分析,認為金融機構通過價值鏈融資為價值鏈參與者提供金融服務,可以改善價值鏈參與者的狀況,正規金融機構通過建立和管理與企業等價值鏈參與者的互利聯盟,能夠更好地掌握企業信息,并利用信息優勢衡量、管理風險和保障還款渠道的通暢,以減少信貸風險和交易成本。Pelrine 和 Besigye(2009)描述了肯尼亞的水果、蔬菜、大米、小麥等12個農產品價值鏈融資案例,評估了每個農產品價值鏈融資的潛在成長機會。Coon(2010)等認為,中小型農業生產者從正規金融機構獲得融資非常困難,通過對尼加拉瓜的乳品、大蕉價值鏈和洪都拉斯的大蕉、甜椒、西紅柿價值鏈進行分析,發現農戶通過參與到具有良好結構且穩定的農產品供應鏈中可以提高其獲得融資的機會,通過依托價值鏈中參與者之間的交易關系,不僅可以提高其從外部正規金融機構獲得融資的機會,還能增加其直接從價值鏈內部其他參與者那里獲得融資的機會。Kopparthi和Kagabo(2012)分析了盧旺達南部一個地區的農產品價值鏈融資情況,通過對微型金融機構的職員和122個農戶進行走訪調查,發現農戶通過參與農產品價值鏈融資可以提高其農業生產能力并獲得更高的利潤,很大程度上提高了農戶的收入水平。宋雅楠等(2012)介紹了國外的大豆價值鏈融資中農戶的貸款流程和咖啡種植戶融資的風險評估方法,提出農業價值鏈融資具有典型的結構性融資特征。張永升等(2011)通過研究重慶市北碚區金刀峽農業合作社的價值鏈融資,認為價值鏈融資可以改善參與農戶的金融服務,同時還能夠擴大金融機構的服務空間。

綜上,可以看出,現有文獻多從農業價值鏈融資的理論意義以及實踐運行等角度進行研究,為分析解決農業融資難問題提供了很好的思路。但實踐中,農戶融資難是最為突出的,而基于農戶視角的農業價值鏈融資模式的相關研究甚少。本文首先對農業價值鏈的鏈內融資模式和鏈外融資模式進行比較分析,然后基于農戶視角以上海某生豬養殖公司為例對價值鏈融資模式進行具體分析。

二、基于農戶視角的價值鏈融資模式分析:鏈內融資和鏈外融資

根據融資形式以及參與主體的差異,可將價值鏈融資分為價值鏈內部融資(鏈內融資)與價值鏈外部融資(鏈外融資),前者是價值鏈上主體之間貿易信貸形式的資金流,后者是外部金融機構向價值鏈上某些主體提供金融服務而注入的資金流(Miller and Silva,2007)。但依托價值鏈解決農戶的融資難問題,必須依賴于核心企業*核心企業通常是農業龍頭企業,集農產品的加工和貿易于一體,采用公司治理模式,因此,現有研究都習慣稱為公司,為了敘述的一致性,下文中都統稱為公司。,核心企業可以實現價值鏈的增值,從而有能力和實力滿足農戶的融資需求,并且,金融機構可以利用核心企業的信用對農戶提供資金支持。

(一)價值鏈內融資模式

價值鏈內融資是價值鏈的上下游參與主體之間提供的融資活動。各參與主體既可能是資金提供者,也可能是資金接受者,例如農產品購銷者預付資金給農業生產者,而農業生產者也會向農產品購銷商以賒銷的形式提供貿易信貸。價值鏈內融資不僅有直接的現金融資形式,還有以實物形式進行的融資,如農業龍頭企業向農戶賒銷生產資料等。基于農戶視角的融資模式的組合主要有兩種:“公司+農戶”和“公司+專業合作社+農戶”。

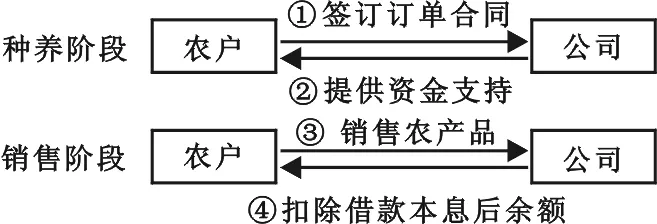

1.“公司+農戶”的鏈內融資模式

這種模式的參與主體比較單一,公司與農戶基于農產品價值鏈建立合作關系和融資服務,整個融資過程具體可以分為兩個階段:第一個階段是農產品的種植階段或養殖階段;第二個階段是農產品的銷售階段。具體流程如圖1所示。

圖1 “公司+農戶”的鏈內融資模式

在農產品的種養階段,由于農業現代化生產,農戶進行農產品生產需要大量的前期資金投入,包括土地、種子、化肥、農藥和農業機械等,而農戶自有資金較少,能夠投入到生產中的資金有限。此時,農業價值鏈上的公司介入,以農戶將來收獲的農產品為抵押為其提供資金支持。

在農產品的銷售階段,農戶按照合同約定將農產品銷售給公司,公司將農戶的收入減去在農產品種養階段為農戶提供的資金本息后的余額支付給農戶。如果農戶扣除基本的生活所需資金之后還有剩余,可以再借給公司,以取得利息收入,并維持與公司的長期合作關系。

在價值鏈內部融資過程中,對于農戶而言,不僅可以從公司取得生產經營所需的資本,以繼續擴大生產,分享規模化經營所帶來的低成本、高收益,同時,還可以為農產品的銷售建立穩定的渠道。對于公司而言,通過資金投入能夠對原材料進行控制,保證原材料的質量,也保證在未來期間能夠取得足夠的原材料,從而在根本上降低了企業在采購環節的風險,有利于公司的持續經營;同時,可以借入農戶的閑置資金,解決生產經營中的資金短缺問題。這種融資模式能使農戶和公司達到雙贏的目的。

2.“公司+專業合作社+農戶”的鏈內融資模式

隨著單一的農戶生產方式向專業合作社的集約化生產方式轉變,越來越多的公司不再與單一分散的農戶簽訂農產品生產協議,而改由公司與專業合作社簽訂協議,由專業合作社統一向農戶收購產品,再由專業合作社提供給公司,公司為專業合作社提供農產品投入品、技術以及融資服務等。具體流程如圖2所示。

圖2 “公司+專業合作社+農戶”的鏈內融資模式

在種養階段,專業合作社為農戶社員主要提供實物形式的融資服務,賒銷農產品生產所需的生產資料,比如種子、化肥、農藥等。在農產品的生產過程中,為保證農產品的質量符合要求,專業合作社還為社員農戶提供增值服務,如提供專業的技術指導。

在銷售階段,公司依托專業合作社統一收購農戶的產品,專業合作社在扣除生產資料等費用后將余款支付給農戶。為了解決專業合作社收購過程中的資金短缺,公司可以提前預付一部分農產品收購貨款,預付款通常是采用現金的形式,但不同于現金借款,一般是不收取利息的,只需到期按照約定將農產品賣給公司,這樣,不僅降低了專業合作社的融資成本,而且保障了農產品銷售渠道的暢通。

(二)價值鏈外融資模式

價值鏈外融資通常是銀行或者其他金融機構利用價值鏈參與者之間的交易關系,通過向公司增加授信或者通過公司擔保等方式為價值鏈中的參與主體提供金融服務。融資的形式主要有應收賬款融資、應付賬款融資、倉單質押融資等。基于農戶視角的融資模式組合主要有:“銀行+公司+農戶”和“銀行+公司+專業合作社+農戶”。

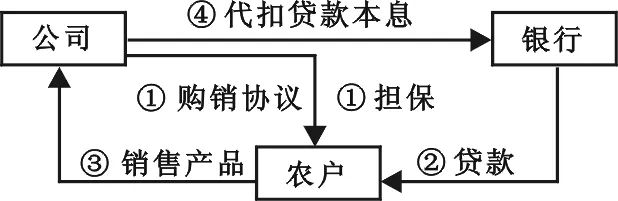

1.“銀行+公司+農戶”的鏈外融資模式

圖3 “銀行+公司+農戶”的鏈外融資模式

銀行等金融機構借助公司對農戶的深入了解,依托公司為農業價值鏈上的農戶提供資金支持。這種模式下的銀行貸款運作方式有兩種:一種是通過向公司增加授信的方式,即銀行直接貸款給公司,公司可將該項貸款資金以賒銷生產資料、借款等方式提供給價值鏈上的農戶,以促進其生產。另一種是由公司為價值鏈上的農戶提供擔保,銀行直接向農戶發放貸款,公司收購農產品時督促農戶歸還銀行貸款或者直接由公司代收銀行貸款。具體流程如圖3所示。

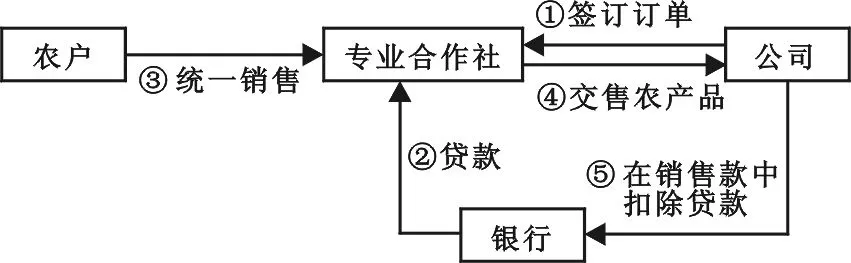

2.“銀行+公司+專業合作社+農戶”的鏈外融資模式

銀行等金融機構利用公司、專業合作社和農戶之間的穩定合作關系,可為專業合作社和農戶提供農業訂單融資以及應收賬款融資等服務。通常,專業合作社可憑借與公司簽訂的采購訂單合同向銀行提出貸款申請,銀行在對訂單進行評估后,與專業合作社簽訂借款協議,向專業合作社提供一定額度的資金,再由專業合作社轉借給農戶,專業合作社為借款承擔督促還款責任,同時,銀行與公司簽訂協議,由公司協助銀行將專業合作社的貸款本息從農產品收購款中代扣,公司也承擔連帶保證責任,這樣可以利用優質公司的信用優勢為低信用水平的農戶取得資金支持,同時實現了融資過程中資金流的封閉性,保證了貸款資金的安全,有效控制了融資風險。具體流程如圖4所示。

圖4 “銀行+公司+專業合作社+農戶”的鏈外融資模式

(三)小結

從以上分析來看,農業價值鏈內融資通過價值鏈上下游之間的商業信用滿足農戶的融資需求,優點是不需要借助金融機構就能解決農戶生產性的融資困境,大大節約了交易成本,并降低了農戶的經營風險,但缺點是當資金需求量較大、期限較長時,目標公司往往無法單獨解決資金缺口問題;而價值鏈外融資的優點是金融機構可以從農業價值鏈出發,以公司為支撐,利用農業企業的信用對農戶進行信用增級,通過設計科學的融資產品,可以滿足農戶的融資需求,特別是大額、長期的融資需求,但缺點是相對于鏈內融資而言交易成本較高。盡管如此,但在當前信息不對稱的條件下,兩種模式均是解決農業融資難的有效途徑。

三、上海某生豬養殖公司的案例分析

近幾年,隨著我國農業生產組織化程度和農業生產資金需求的不斷增加,農業價值鏈融資取得了較快發展,產生了多種針對農戶的價值鏈融資模式和融資產品。為了進一步分析不同融資模式的實際效果,本文將以上海某生豬養殖公司為例,分析價值鏈上的參與主體行為,并運用SWOT分析法對各主體參與價值鏈融資的優勢、劣勢等進行深入分析。

(一)價值鏈上的參與主體

1.公司

作為龍頭企業的上海某肉食品有限公司成立于2008年,是一家專業從事生豬養殖與銷售的專業型企業,公司目前擁有完整冷鏈系統的生豬屠宰加工廠、專業的飼料加工基地、標準化的生豬飼養基地和種豬繁育基地,并在各大超市、菜場、賣場等市場設有銷售專柜,包括直營店、代銷店以及加盟店等,每年生豬銷售量達十幾萬頭。公司主要負責生豬屠宰、分割、加工、包裝和銷售等任務。

2.銀行

銀行與公司之間有著長期的合作關系,每年會為公司提供各項貸款,如2013年銀行為公司提供過三次貸款,累計貸款金額達一千萬元。隨著公司與養殖戶之間的交易關系日益緊密,生豬養殖產業鏈日漸成熟穩定,商業銀行針對該產業鏈嘗試為生豬養殖農戶提供融資服務,即銀行以龍頭企業為依托,為價值鏈上的生豬養殖農戶提供信貸支持。

3.專業合作社

在政府的大力鼓勵下,公司與當地進行生豬養殖的30多位農戶共同發起組建生豬專業合作社,總注冊資本為200萬元,其中公司占股90%。合作社的主要職責是組織農戶進行生豬養殖,包括幫助農戶進行種豬繁育、生豬飼養,為農戶提供仔豬、飼料、養殖技術和豬病防治,以及對農戶飼養的成品豬實行統購包銷,還為生豬養殖戶提供倉儲、加工服務等。合作社自成立以來,為社員統一采購如飼料、獸藥等生豬養殖所需農資的比例高達90%以上,統一收購社員養殖的生豬的比例也逐年上升,在幫助農戶進行農業生產的同時,合作社自身也得到了發展,其效益不斷提高。

4.養殖戶

養殖戶主要有兩類:一類是生豬專業合作社成員,這類養殖戶大概有30多個,其生豬養殖規模相對較大,最大養殖戶每年生豬出欄量達3萬頭,最小戶也有約1000頭,平均每戶年出欄量3000頭左右。此類農戶依托生豬專業合作社與公司建立長期合作關系。另一類是與公司有直接合作關系的養殖戶,數量較多,但與公司的合作關系較為松散,生豬養殖規模相對較小,年平均養殖規模為幾百頭,通過和公司簽訂生豬供貨協議維持與公司的合作關系。

(二)生豬養殖戶的價值鏈融資模式

在該價值鏈中,生豬養殖戶的資金需求主要是通過兩種途徑獲得:一是公司或合作社為養殖戶提供仔豬和飼料等生豬飼養投入品、現金借款以及向農戶預付生豬收購貨款,即價值鏈內部融資;二是由公司或合作社為養殖戶提供擔保向銀行申請貸款,即通過價值鏈外融資獲取所需資金。

1.價值鏈內融資模式

公司憑借自有的種豬繁育基地和飼料生產加工基地,為養殖戶提供低于市場價格的優質仔豬和飼料,如飼料供應低于市場價格10%~30%。更為關鍵的是,公司利用其在生豬的產供銷價值鏈上的優勢,為養殖戶提供融資服務。首先,在生產階段為養殖戶提供賒銷服務,可以只先付部分的種豬和飼料采購費用,待生豬出售時再由公司扣除這部分費用。其次,公司為養殖戶提供借款服務,當養殖戶資金不足時,公司會為其提供現金借款,一般借款額度不超過10萬元,借款期限不超過1個月,養殖戶完全憑借信用借款,無需提供抵押。最后,在收購階段,公司會根據養殖戶的資金狀況以及未來一段時間的資金需求,向其提前支付10%的生豬收購貨款。

至于專業合作社成員,則可以獲得更多更大的資金支持。首先,專業合作社能夠享受到國家稅收優惠(如對專業合作社向本社成員銷售的農業生產資料,免征增值稅)和國家財政支持等,相比于非社員,如仔豬和飼料供應上,社員享受更優惠的價格。其次,合作社成員依托合作社與公司建立了長期的合作關系,其利益聯結程度更為緊密,公司為社員提供融資服務時,可以由專業合作社提供擔保,因而融資的安全性和可得性更高,融資活動也更頻繁。

2.價值鏈外融資模式

生豬養殖價值鏈外融資模式主要是銀行依托公司為養殖戶提供的貸款,主要有兩種模式。

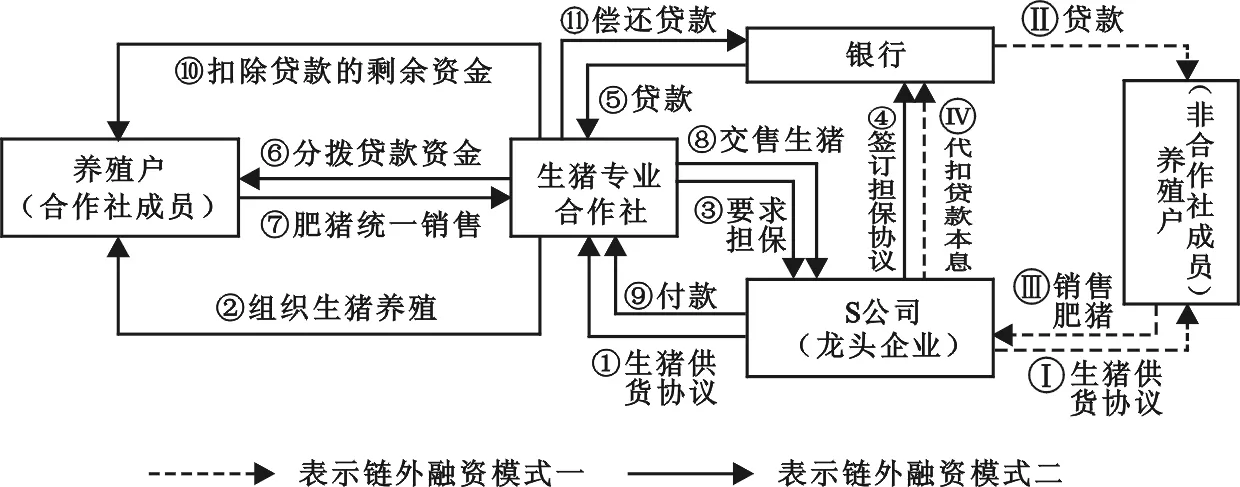

模式一:“銀行+公司+生豬養殖戶”模式。這種模式主要是銀行針對與公司有合作關系的養殖戶提供的貸款服務,該貸款要求養殖戶與公司簽訂生豬飼養訂單,并由公司為養殖戶提供擔保,貸款專門用于養殖戶為滿足訂單要求所需的資金。貸款流程見圖5,具體為:第一步,養殖戶與公司簽訂“生豬供貨協議書”,養殖戶向公司反映貸款意向,由公司進行初步審核、集中辦理并向銀行提出貸款申請;第二步,銀行對公司與養殖戶之間簽訂的訂單合同經過調查、審查、審批之后確定貸款金額,并與公司簽訂《貸款合作協議書》;第三步,公司為養殖戶出具《貸款確認函》,為養殖戶提供擔保;第四步,養殖戶向銀行提交貸款申請,銀行對養殖戶自身情況以及其與公司的交易情況進行調查、審查和審批之后再向其發放貸款;第五步,養殖戶將肥豬賣給公司,公司委托銀行通過公司的資金賬戶,將貸款本息劃撥到銀行,并將剩余資金直接劃轉到養豬戶的賬戶上。

圖5 生豬養殖價值鏈外融資示意圖

模式二:“銀行+公司+生豬專業合作社+生豬養殖戶”模式。該項授信模式要求養殖戶必須是生豬專業合作社的社員,并通過合作社與公司簽訂了生豬供貨協議,銀行向合作社發放貸款,同時要求公司為合作社提供貸款擔保。貸款的流程見圖5,具體為:第一步,養殖戶加入合作社,并通過合作社與公司簽訂“生豬供貨協議”;第二步,養殖戶向合作社反映貸款需求,合作社對養殖戶進行審核后將貸款需求反映給公司,公司再根據與養殖戶的交易關系進行調查和審查,得到銀行的確認擔保之后由合作社向銀行提出貸款申請;第三步,銀行對合作社以及養殖戶與公司的交易情況進行調查和審查,并由公司與銀行簽訂擔保合同;第四步,銀行將貸款發放給合作社,由合作社將貸款分別撥給申請借款的社員養殖戶;第五步,合作社統一收購養殖戶飼養的肥豬并交付給公司,獲得公司的付款資金之后扣除養殖戶貸款本息償還給銀行,剩余資金分撥給養殖戶。

(三)生豬養殖價值鏈融資SWOT分析

通過SWOT分析法對生豬養殖價值鏈融資進行分析,可以直觀了解生豬養殖價值鏈融資各個參與主體進行價值鏈融資所具有的優勢、劣勢和面臨的機會、威脅(見表1)。

表1 生豬養殖價值鏈融資SWOT分析

從表1來看,養殖戶、生豬專業合作社、S公司(龍頭企業)和銀行各自具有優勢與劣勢,只有共同努力、相互支持與協作,才能達到共贏的目的。

四、結論與建議

本文從農戶視角,對上海某生豬養殖公司的鏈內融資模式和鏈外融資模式進行分析,結果表明:農戶通過參與農業價值鏈融資,一方面,從銀行、龍頭企業等主體獲得了農業生產所需資金,解決了生產中的資金短缺問題,保證了農業持續生產;另一方面,可以得到龍頭企業、專業合作社等主體提供的各種農業生產技術服務和農產品銷售渠道,保證了農業生產的順利進行,提高了農業生產能力和收入水平,保障了農戶的利益。然而,在農業價值鏈融資過程中,由于涉及的主體較多,融資過程中依然存在很多問題,如農戶違約問題等,這些問題并不是哪一方能夠獨立解決的,而是需要政府、銀行、公司和農戶等各方主體共同努力,相互協作。

政府層面:首先,應加大對專業合作社的投入和政策扶持,引導農戶進行農業生產,以提高農戶的組織化程度及農業生產經營能力。其次,要積極建立和完善農業風險保障機制和農業保險體系,對自然風險、市場風險等客觀原因導致的損失進行彌補,保障農戶的利益,降低農戶的違約風險,為價值鏈融資各參與主體解決后顧之憂。最后,要完善相關法律制度和政策法規,應明確價值鏈融資參與者各方的權利和義務,為我國發展農業價值鏈融資創造一個良好的法律制度環境。

銀行層面:首先,要深入了解當地農業發展的特征和價值鏈參與主體的金融需求特點,不斷探索和創新農業價值鏈融資新型產品和服務,推進金融產品和服務的多樣性和適應性,使其符合農戶的生產經營特征、融資特點以及收入狀況,同時,努力實現金融服務業務流程的規范化和標準化。其次,加強信貸風險管理,重點考察公司狀況、農戶與公司的交易情況以及價值鏈的穩定性,通過依托公司或合作社等主體掌握農戶信息以及管理分散農戶;同時,要加強風險控制,建立信用風險外部分散機制,如在價值鏈融資基本模式的基礎上引入保險、擔保等機構,以轉移農戶違約風險,分散銀行信貸風險。

公司層面:首先,要不斷加強自身建設,提高自身經濟實力,以在更大程度上發揮帶動作用。其次,要完善與農戶的利益聯結機制,一方面通過采取保底價訂單、延期點價訂單等方式保護農戶利益,或者采取返還農戶部分經營利潤和農戶入股等形式,將農戶的利益與公司的經營績效綁定在一起,消除農戶的違約動機;另一方面,通過收取履約保證金或建立農戶違約的外在約束機制提高農戶的違約成本。最后,完善農業訂單合同,明確公司與農戶的權利、義務和職責,確保合同條款完整、規范等,以減少合同糾紛,降低訂單的違約率。

農戶層面:首先,應提升自身信用等級,以誠信為榮、失信為恥,保持良好的信用記錄。其次,通過與公司的合作,學習專業的種養技術,提升農業管理能力,進而能夠更好地處理農業生產過程中遇到的各種問題,降低農業生產經營風險,也可避免因管理不善造成損失而無法履約的情況發生。最后,加強與專業合作社、公司的聯系,單個的農戶只有通過依托農業價值鏈,才能較容易地獲得銀行和企業提供的信貸服務。

蔡智. 2011. 淺析產業鏈融資及其在我國農業領域的應用問題[J]. 湖北農村金融研究(11):22-25.

陳賀. 2011. 基于供應鏈視角的農業產業鏈融資分析[J]. 農村金融研究(7):18-23.

褚保金,張龍耀,楊軍. 2012. 中國農村微型金融批發基金機制設計和監管創新[J]. 經濟體制改革(1):140-143.

范天森. 2008. 農業產業化經營的融資瓶頸與金融支持[J]. 農業經濟(8):93-94.

洪銀興,鄭江淮. 2009. 反哺農業的產業組織與市場組織:基于農產品價值鏈的分析[J]. 管理世界(5):67-77.

李友華,畢家豪. 2013. 農業供應鏈金融創新與踐行:基于龍江銀行農業產業金融創新調研[J]. 哈爾濱商業大學學報:社會科學版(6):54-58.

劉西川,程恩江. 2012. 農業產業鏈融資:案例考察與博弈分析[J]. 金融發展評論(3):85-99.

羅元輝. 2011. 供應鏈金融與農業產業鏈融資創新[J]. 中國農村金融(5):74-75.

任常青. 2009. 價值鏈融資及其對農村信用社擴展金融服務的啟示[J]. 中國農村信用合作(7):27-29.

宋雅楠,趙文,于茂民. 2012. 農業產業鏈成長與供應鏈金融服務創新:機理和案例[J]. 農村金融研究(3):11-18.

王曙光,孔新雅. 2013. 引入民間資本 改善農村金融供給[J]. 金融博覽(12):13-14.

王志宇,周其偉. 2008. 農戶融資需求與農村金融服務體系建設[J]. 中國國情國力(3):12-15.

王自力. 2002. 試論農村金融改革的新思路[N]. 金融時報,-02-11.

張惠茹. 2013. 價值鏈金融:農村金融發展新思路[J]. 北京工業大學學報:社會科學版:(12):45-50.

張慶亮. 2014. 農業價值鏈融資: 解決農業融資難的新探索[J]. 財貿研究(4):39-44.

張永升,楊偉坤,馬久杰,等. 2011. 基于合作社的農業價值鏈融資研究:以重慶市北碚區金刀峽農業合作社為例[J]. 世界農業(10):35-38.

BOURNS N, FERTZIGER I. 2008. Incorporating finance into value chain analysis-case study: Ataulfo mango value chain in Chiapas, Mexico [R]. The AFIRMA Project, together with the AMAP Project managed by Development Alternatives.

COON J, CAMPION A, WENNER M. 2010. Financing agriculture value chains in central America [J]. Inter-American Development Bank, 6(3):146-201

MEYER R L. 2002. The Demand for flexible microfinance products: lessons from Bangladesh [J]. Journal of International Development, 14(3):351-368.

MILLER C, SILVA C D. 2007. Value chain financing in agriculture [J]. Enterprise Development and Microfinance, 18(1):95-102.

JOHNSTON C, MEYER R L. 2008. Value chain governance and access to finance: maize, sugar cane and sunflower oil in Uganda [R]. Enterprise Development and Microfinance

KOPPARTHI M S, KAGABO N. 2012. Is value chain financing a solution to the problems and challenges of access to finance of small-scale farmers in Rwanda [J]. Emerald Group Publishing Limited, 38(10):993-1004

PELRINE R J, BESIGYE A. 2009. Agriculture value chain financing in Kenya:assessment of potential opportunities for growth [R]. United States Agency for International Development:72-74

(責任編輯劉志煒)

Analysis of the Value Chain Finance Mode Based on the Farmers′ Perspective: A Case of the Shanghai Pig Breeding Company

WANG GangZhen

(School of Finance, Anhui University of Finance and Economics, Bengbu 233030)

Based on the perspective of farmers and a pig-breeding company in Shanghai as an example, the paper analyzed the agricultural value chain financing model. The study has found that the internal chain financing mode depending on the commercial credit between upstream and downstream can solve the farmers' productive financing difficulties, the external chain financing mode depending on company's credit, financial institutions can credit to farmers to meet the demand of large, long-term financing. By participating in the value chain financing model, farmers can not only solve the problem of financing difficulties, but also save transaction cost, reduce the management risk, increase agricultural productivity and income level.

farmers; value chain finance mode; internal finance; external finance

2014-12-01

王剛貞(1978--),女,湖北黃岡人,博士,安徽財經大學金融學院副教授。

本文系國家社會科學基金項目“基于農業價值鏈的融資體系研究”(14BJY218)的階段性研究成果。

F832.7

A

1001-6260(2015)02-0027-08

財貿研究2015.2

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

大眾投資指南(2021年35期)2021-02-16 01:06:18

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

現代經濟信息(2020年34期)2020-06-08 06:02:40