財務管理雙語教學效果的影響因素分析

——以廣東技術師范學院會計學院為例

2015-09-17 03:26:52廣東技術師范學院會計學院廣東廣州510665

商業會計 2015年12期

□(廣東技術師范學院會計學院 廣東廣州 510665)

一、文獻綜述與理論分析

隨著經濟的全球化,開展財務管理雙語教學已成為我國高等教育改革發展的必然趨勢。何琳、何寶國(2011)認為,學生有沒有出國留學的想法、有沒有良好的專業基礎、任課教師的專業程度這三項指標對財務管理雙語教學的質量有影響,并且都是產生負面的影響,他們認為可能的原因是樣本少,也可能是由于教學質量的評級具有主觀性;鐘燕(2009)認為,師資力量是影響財務管理雙語教學質量的關鍵因素,其次是學生的英語水平;呂沙(2010)認為,師資力量是影響財務管理雙語教學質量的直接因素;林琳(2013)認為,師資力量是關鍵因素,學生的英語水平是一個重要的制約因素,并且認為學生對財務管理雙語教學的態度直接影響著教學效果,同時小班上課有助于教學質量的提高。

可以發現,已有的這些研究主要從師資和學生兩大方面進行分析,得出了一些有意義的結論,但這些研究分析得還不具體,且大部分都只是規范分析,實證分析比較缺乏。因此,為了更好地促進和提升財務管理雙語課程的教學效果,有必要對該問題進行更深入具體的研究。事實上,“教學”是由“教”與“學”兩個不可分割的有機成分構成的整體,而基于數據的可得性,本文主要從學生的角度進行研究。

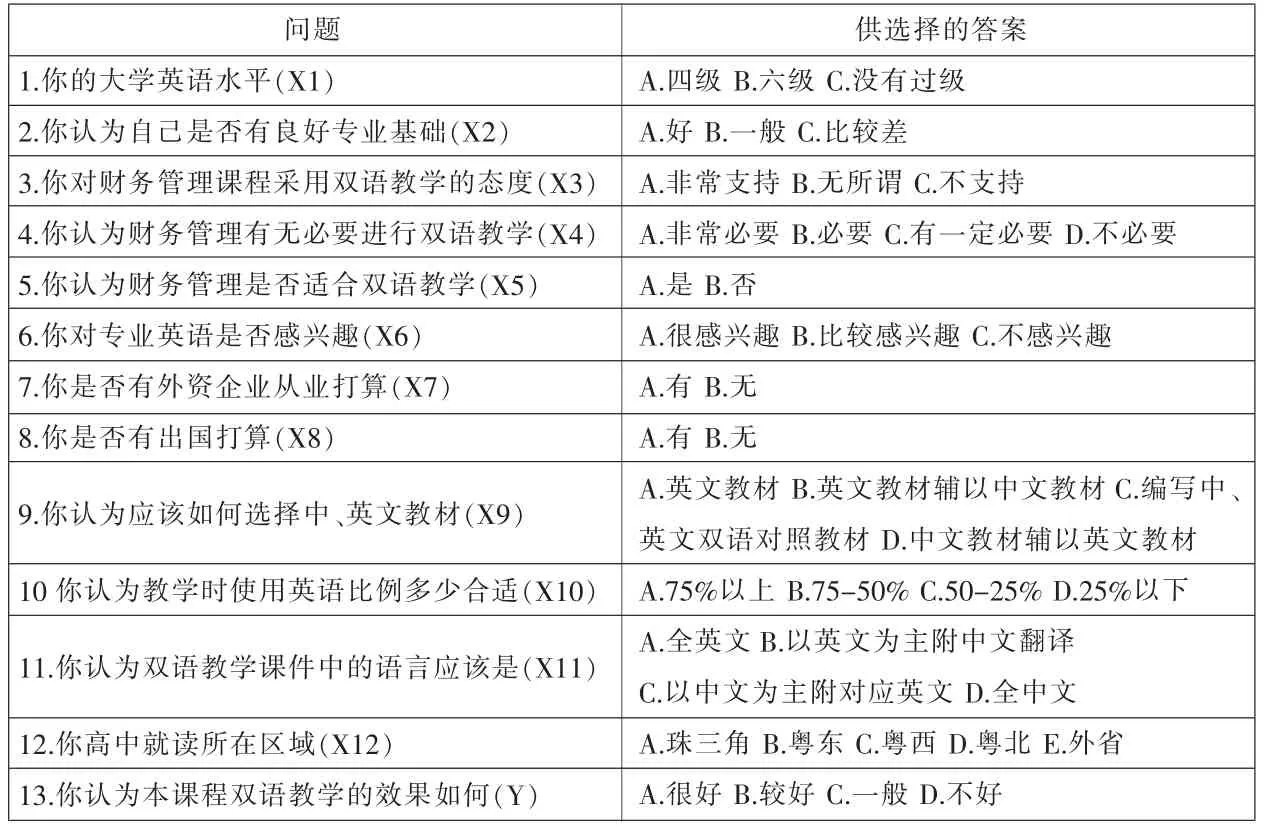

表1 問卷調查表

首先,學生的基礎對財務管理的雙語教學效果會產生影響,這些基礎包括英語基礎(X1)和專業基礎(X2);其次,學生對財務管理課程進行雙語教學的主觀認識差異,主觀認識上是積極的將有助于教學效果的提升,反之將阻礙教學效果的提升,這些主觀認識包括對財務管理進行雙語教學的態度(X3)、必要性認識(X4)、合適性認識(X5)及對專業英語的興趣(X6);第三,學生未來的打算會直接影響到對該課程的學習態度進而影響到教學效果,這些打算包括是否有到外資企業就業的打算(X7)以及出國的打算(X8);第四,教學過程中的教材以及教學方式等也會有影響,包括教材選取(X9)、教授英語比例(X10)以及教學課件表達(X11);最后,學生高中所在區域的差異也會導致學生英語基礎的差異,因此我們把高中所在區域(X12)也包含進來進行分析。

二、分析調查與研究設計

(一)問卷調查

根據上面的分析,我們以廣東技術師范學院會計學院2011級學生為調查對象,設計了調查問卷(見表1)。

問卷共發出112份,收回98份,回收率為87.5%,其中有效問卷90份,因此,本研究的分析樣本數量即為90個。

(二)變量定義與賦值

根據本文的研究目的,表1中的Y即為本研究的被解釋變量,X1—X12為解釋變量。對于這些變量,都以賦值的方法加以衡量。比如Y的四個結果(不好、一般、較好、很好)賦值依次為(1、2、3、4),對于 X1—X12 的賦值,X1 的ABC答案賦值是(2、3、1),X2—X3、X6 的ABC 答案賦值都是(3、2、1), X4 的 ABCD 答案賦值都是 (4、3、2、1),X5、X7、X8 的 AB 答案賦值都是 (1、0),X9—X11的 ABCD 答案賦值都是(4、3、2、1), X12 的賦值稍微有點不同,因為相對來講珠三角經濟發達一點,對教育的投入力度也相對大一些,并且研究對象中外省就 1個樣本,來自甘肅,因此X12的賦值A為1,其他的都賦值為0。

三、實證結果與分析

(一)教學效果與所選取變量的關系診斷

從上面的理論分析可以得知,所選取的變量應該都與教學效果之間有著直接的相關關系,但我們對各變量與教學效果的相關性做了Pearson簡單相關系數實證分析后發現,大部分變量之間都有比較強的相關關系,X12則不具備相關關系。因此,在接下來的研究中只選取了前11個變量。

(二)教學效果質量影響因素實證檢驗

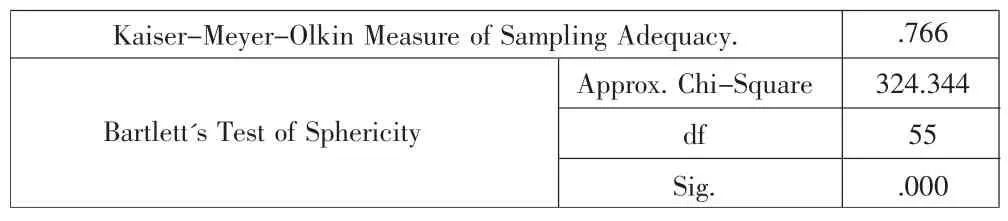

表2 KMO和Bartlett檢驗結果

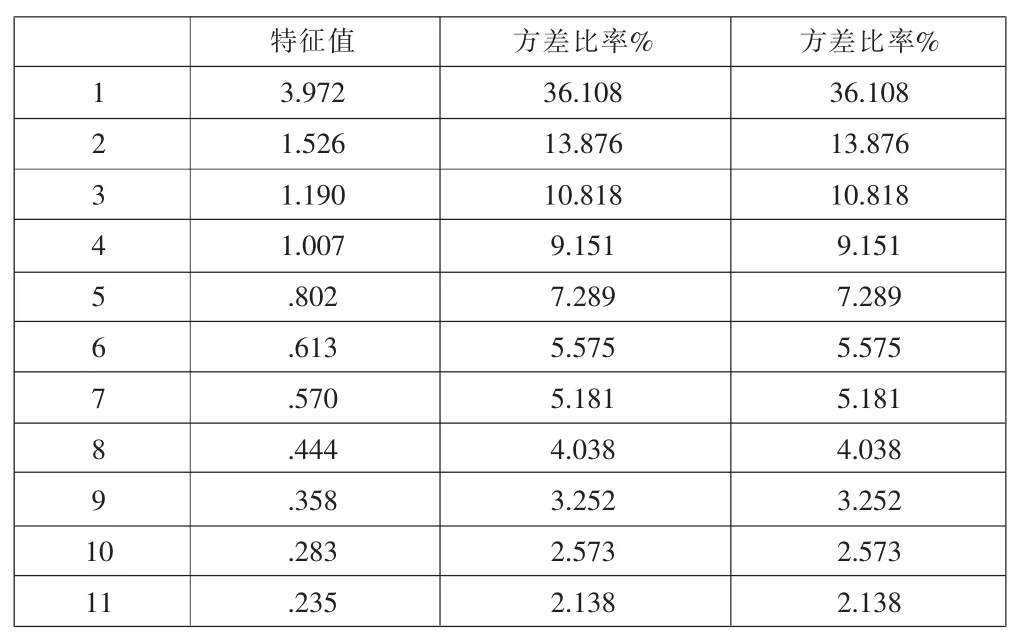

表3 主成分提取結果

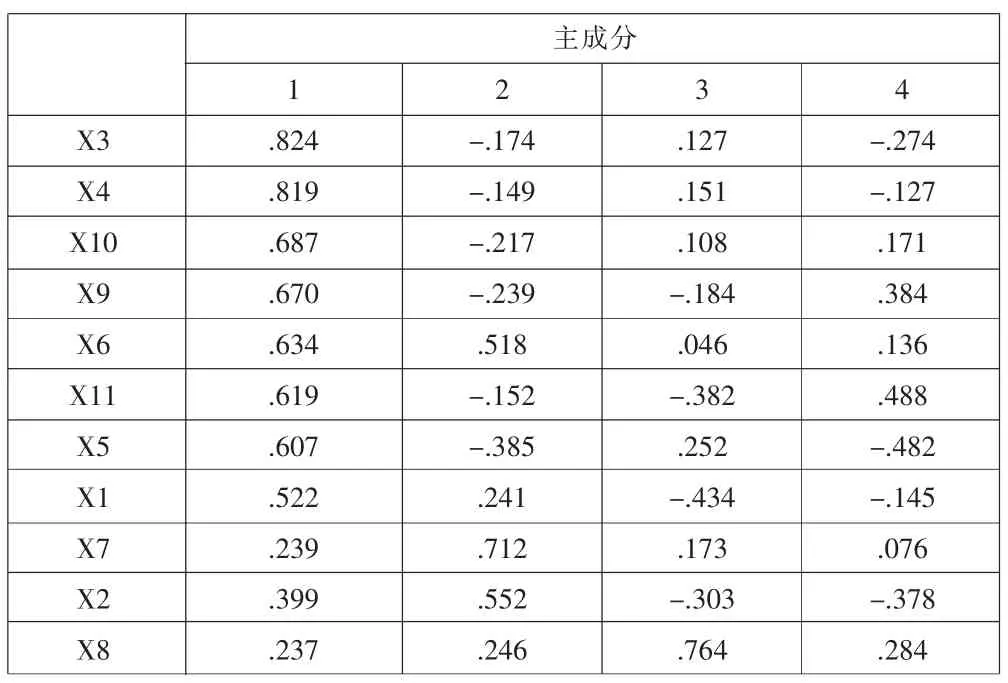

表4 成分提取的因子載荷初始解

1.主成分分析。

(1)KMO和Bartlett檢驗。上頁表2為KMO和Bartlett檢驗結果。由于KMO值在0.5-1.0之間,并且Bartlett的球體檢驗值也很大,相應的顯著性概率(Sig.)小于0.001為高度顯著,因此數據適合使用因子分析法。

(2)主成分分析。從上頁表3可以看出,前4個因子的方差貢獻率達69.95%,基本包含全部指標具有的信息,因此取4個主成分。4個主成分提取的因子載荷初始解見上頁表4。

表5為方差最大正交旋轉后的因子載荷矩陣,從表5可知,第一公共因子上高載荷的指標有X5、X3和X4,相應的載荷值分別為0.9、0.804和0.721,這些因素是學生對財務管理課程進行雙語教學的態度和主觀認識,因此命名為主觀態度因子;第二公共因子上高載荷的指標有X11、X9和X10,相應的載荷值分別為 0.871、0.78和0.535,這些因素是教學過程中的教材以及教學方式,因此命名為教學因子;第三公共因子上高載荷的指標有X2、X1和X6,相應的載荷值分別為0.824、0.63和0.565,這些因素是基礎和興趣,因此可以叫基礎因子;第四公共因子上高載荷的指標有X8和X7,相應的載荷值分別為0.852和0.573,這些因素是學生未來的打算,因此命名為期望因子。

表5 方差最大正交旋轉后的因子載荷矩陣

表6 回歸系數及其顯著程度表a

2.回歸分析。回歸分析結果為:模型概要中的R2以及調整后的R2值分別為0.496和0.246,說明回歸的擬合度是比較理想的;F值為2.312,且在5%水平下顯著;D-W值為1.949,接近于2,說明模型殘差不存在自相關性。方差分析結果表明,回歸部分的F值為2.312,相應的P值是0.016,小于顯著性水平0.05,因此整體上可以判斷回歸方程的解釋力是比較好的。

表6給出了線性回歸模型的回歸系數及相應的一些統計量。從表6中的方差膨脹因子(VIF)值可以發現,VIF的最大值為2.869,理論上認為只要不超過5就可以判斷不存在多重共顯性,因此,該多元回歸模型不受多重共線性的影響。綜合前面的統計量可以認為該線性回歸模型是有效的。從結果可以發現,X3、X4及X11等有顯著的正向影響,其他幾個因素則不顯著。

四、研究結論及建議

本文通過調查問卷的方式,實證分析了財務管理雙語課程教學效果的影響因素,實證結果表明,財務管理雙語課程教學效果主要受到4個因子的影響:主觀態度因子、教學因子、基礎因子及期望因子。其中學生對財務管理雙語教學的態度(X3)、財務管理雙語教學的必要性認識(X4)及課件形式(X11)等因素對財務管理雙語課程的教學效果產生顯著的正向影響。因此,為了提高財務管理雙語課程的教學效果,應該做到:設計合理、靈活的教學內容,注重發揮傳統教學特有的隨機、靈活、節奏感,以教師講授為主,采用英文原版教材,輔以案例分析、課堂小練習、模擬實操,將學生引入特定學習情景,鼓勵學生用英語表述財務管理專業內容,激發學生的學習熱情和主動性;建立全面、客觀的多元教學測評體系,重點培養學生專業知識的綜合應用能力;建設立體化教材,實現原版教材的本土化,編制簡潔易懂的英語電子課件,提升學生的學習興趣。

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

河南水利年鑒(2020年0期)2020-06-09 05:43:36

電子制作(2018年18期)2018-11-14 01:48:24

消費導刊(2018年8期)2018-05-25 13:20:09

山東工業技術(2016年15期)2016-12-01 05:31:22

行政事業資產與財務(2015年23期)2015-10-26 03:13:26

現代農業(2015年5期)2015-02-28 18:40:58

散文百家(2014年11期)2014-08-21 07:16:52

中國中醫藥現代遠程教育(2014年13期)2014-03-01 04:26:44

河南科技(2014年24期)2014-02-27 14:20:03