作業成本法與變動成本法結合下的成本核算及差異分析

——以嘉興毛衫企業為例

2015-09-29 07:08:36嘉興學院商學院浙江嘉興314001

商業會計 2015年8期

(嘉興學院商學院 浙江嘉興314001)

一、嘉興毛衫企業成本核算管理存在的問題

嘉興毛衫行業發達,更有“中國毛衫第一市”之稱的濮院羊毛衫批發市場。但近年來,嘉興毛衫企業因機械化程度提高、車間經費增加等原因,使傳統成本核算方法下的制造費用比例日趨增大,單一的分配標準已無法準確核算出產品的實際成本,容易出現成本交叉互補現象,導致產品成本扭曲。項目組通過對嘉興市20余家企業的實地調查,發現主要存在以下問題:

(一)缺少明確的成本核算方法

嘉興毛衫生產企業主要為中小型的生產廠家,工人少、機器少、訂單批量小的生產特點導致了這些小型生產廠家成本核算流程的不規范,沒有一個明確的成本核算方法,更有甚者,成本直接根據收入和利潤倒擠出來。

(二)成本核算結果不準確

1.成本核算方法傳統。企業成本核算方法主要采用品種法、分批法、分步法、分類法和定額法等傳統方法,已經遠遠不能滿足毛衫產品低成本領先戰略對成本管理工作的要求。

2.成本核算基礎工作薄弱。調研過程中發現,嘉興毛衫生產企業的成本核算基礎工作薄弱,材料物資計價和生產工時、機器工時、臺班數等統計資料不準確或沒有,缺少相應的統計數據和管理措施。這些現象導致了成本項目的賬實不符,影響后期成本核算的準確度。

(三)成本信息與企業經營決策的相關度不高

從調查的李克特量表統計數據來看,成本信息在企業管理決策中所占的地位普遍較低,企業很少根據成本信息制定相關對策,也基本沒有對產品成本進行較為嚴格的控制以及與預期成本的差異分析,不利于企業成本考核與控制。

二、作業成本法與變動成本法結合下的成本核算體系設計

(一)作業成本法及變動成本法的基本原理

作業成本法,是以作業為基礎,對各種主要間接費用采用不同的分配標準或分配率,分配到成本計算對象上的一種成本計算方法。核算流程可以分為四個步驟:(1)確定作業中心;(2)歸集各作業中心發生的資源成本;(3)分配各作業中心歸集的作業成本;(4)計算最終產品單位成本。

變動成本法,是只將變動生產成本作為產品成本的構成內容,而將固定生產成本作為期間成本的一種成本計算方法。本文的變動生產成本包括直接材料、直接人工、變動間接費用,固定生產成本指固定間接費用。

(二)作業成本法與變動成本法結合下的核算流程

針對嘉興毛衫企業存在的問題,本文以YYC針織有限公司為例設計核算流程。

YYC針織有限公司是一家中型民營企業,主要生產絲光羊毛衫、混紡衫、羊絨衫等產品,企業共有員工55人(生產工人50人,生產管理人員5人),產品主要通過倒毛→打樣→橫機加工→套口→整燙→繡花→貼牌→檢驗→包裝→入庫等生產工序完工,企業多年來一直采用傳統的成本核算方法。

YYC針織有限公司的成本核算管理基礎工作較好,原始數據資料充分翔實,具有運用作業成本法的基本條件。選取該企業2013年11月份的成本核算資料作為試算數據資料,以絲光羊毛衫、混紡衫、羊絨衫作為最終成本核算對象,2013年11月份,三種產品的產量分別是8 000件、1 200件、800件,月末無在產品,剔除直接材料、直接人工以及變動間接費用后,三種產品共發生固定間接費用284 860元。以下采用作業成本法對其產品成本進行核算。

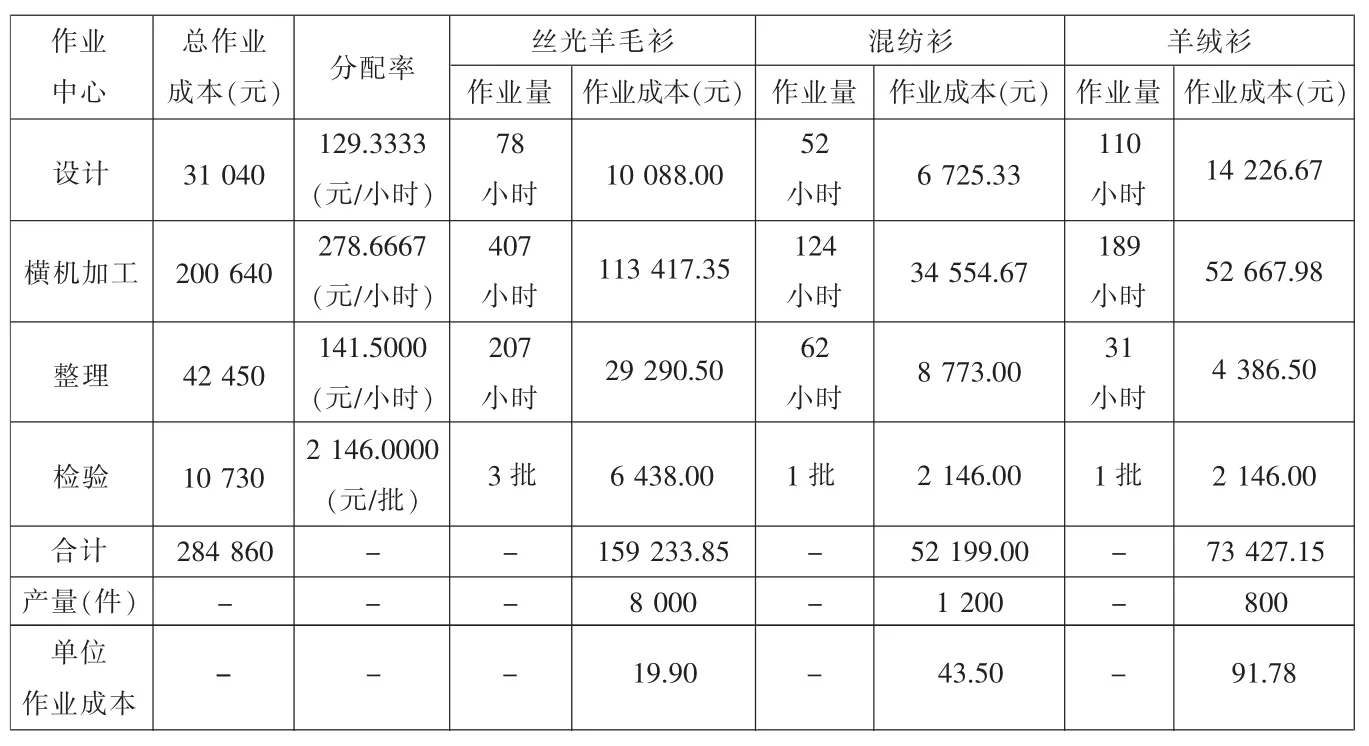

1.確定作業中心。在企業相關技術人員的幫助下,根據各車間的生產工藝特點,將產品的生產流程劃分為四個作業中心并確定相應的成本動因:設計(人工工時)、橫機加工(機器工時)、整理(人工工時)、檢驗(產品批次)。

2.歸集各作業中心發生的資源成本。對各作業中心發生的各資源成本進行歸集,即作業成本的歸集,具體數據如表1所示。

3.分配各作業中心歸集的作業成本。根據表1歸集的各作業中心的資源成本及其作業量,計算出各作業中心的成本分配率,再根據各作業中心的成本分配率及各產品消耗的作業量,計算出各產品應承擔的總作業成本,最后根據各產品的完工產量,計算出各產品的單位作業成本,即作業成本的分配。具體分配結果如表2所示。

4.計算最終產品單位成本。在計算出各產品單位作業成本即各產品單位固定間接費用之后,再加上單位直接材料、直接人工以及變動間接費用,則構成了產品的最終單位成本。具體數據如表3所示。

三、產品成本差異分析

為了進一步提供成本控制的詳細信息,本文采用彈性預算方法進行成本差異分析。彈性預算,是一種對銷售量和其他成本動因作業的變動進行調整的預算。彈性預算主要用來編制成本預算和利潤預算,本文以編制絲光羊毛衫成本預算為例。由于種種原因,產品的實際成本會與預算不符,實際成本與標準成本之間的差額,稱為成本差異。成本差異是反映實際成本脫離預定目標程度的信息。為了消除這種偏差,要對產生的成本差異進行分析,即差異分析,從而找出原因和對策,以便采取措施加以糾正。

(一)變動成本差異分析

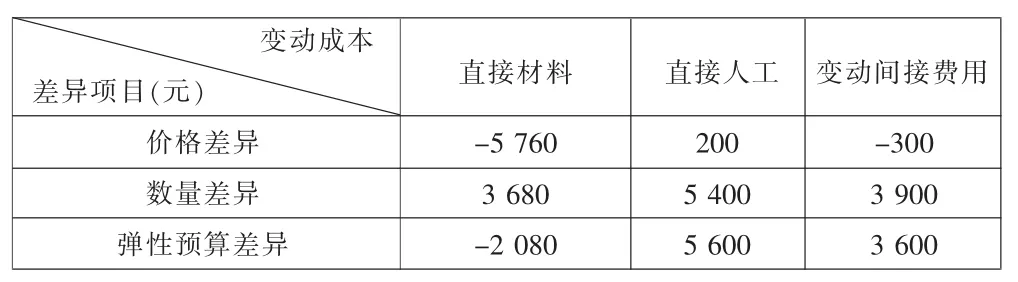

絲光羊毛衫變動成本包括直接材料、直接人工和變動間接費用,其成本差異分析的基本方法相同,分為價格差異和數量差異。相關標準數據與實際數據如表4所示。

根據表4,計算變動成本差異,如表5所示。其中,價格差異=實際成本-實際數量×標準價格=148 800元-1 680 千克×92 元/千克=-5 760 (元)。數量差異=實際數量×標準價格-彈性預算=1 680千克×92元/千克-8 000件×0.205千克×92元/千克=3 680(元)。 彈性預算差異=實際成本-彈性預算=148 800元-8 000 件×0.205 千克×92 元/千克=-2 080(元)。根據表5的結果,分析差異產生的原因,如下頁表6所示。

(二)固定間接費用差異分析

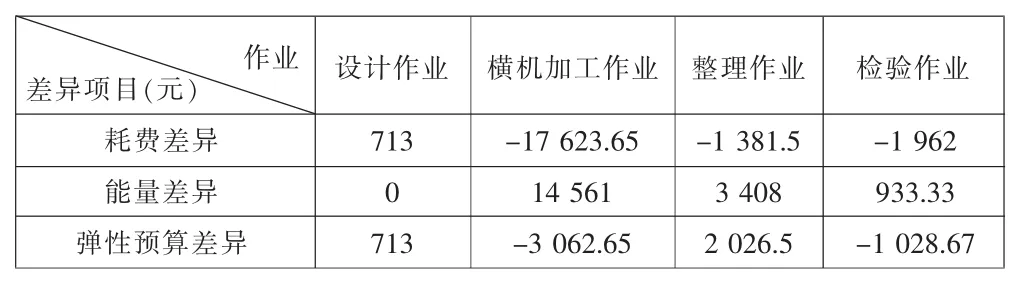

固定間接費用的差異分析與各項變動成本差異分析不同,其分析方法有“二因素分析法”和“三因素分析法”兩種,本文采用“二因素分析法”對各項作業進行分析。

二因素分析法,是將固定間接費用差異分為耗費差異和能量差異。耗費差異是指固定間接費用的實際金額與標準金額之間的差額。能量差異是指固定間接費用標準成本與預算成本的差額,它反映實際產量標準工時未能達到生產能量而造成的損失。

固定間接費用包括設計作業成本、橫機加工作業成本、整理作業成本和檢驗作業成本。相關標準數據與實際數據如下頁表7所示。

表1 作業成本歸集表

表2 作業成本分配表

表3 最終產品單位成本表

表4 變動成本標準/實際數據表

表5 變動成本差異計算表

表6 變動成本差異分析表

表7 固定間接費用標準/實際數據表

表8 固定間接費用差異計算表

表9 固定間接費用差異分析表

表10 產品單位成本差異計算表

根據表7,計算產品成本差異,如表8所示。其中,耗費差異=實際成本-生產能量×標準分配率=10 088元-75小時×125元/小時=713(元)。能量差異=生產能量×標準分配率-彈性預算=75小時×125元/小時-1件×75小時/件×125元/小時=0(元)。彈性預算差異=實際成本-彈性預算=10 088元-1 件×75 小時/件×125 元/小時=713(元)。

根據表8的結果,分析差異產生的原因,如表9所示。

3.產品單位成本差異分析。單位變動成本(標準數據)=直接材料+直接人工+變動間接費用=18.86+13.5+9.75=42.11(元)。單位固定間接費用(標準數據)=(設計作業+橫機加工作業+整理作業+檢驗作業)/8 000=(9 375+131 041+30 672+8 400)/8 000=22.44(元)。由表10可知,實際每單位產品成本比預算節約了1.65元。

四、作業成本法與變動成本法結合應注意的問題

在運用作業成本法與變動成本法相結合的成本核算與管理體系時,應注意以下問題:

第一,應準確界定直接材料、直接人工、變動間接費用和固定間接費用,尤其是變動間接費用與固定間接費用之間的界定。只有準確界定了變動間接費用和固定間接費用,才能對其進行核算與管理。

第二,應厚實企業的成本核算基礎;準確確定作業的數量及內容;選取與作業成本相關度最高的一個成本動因。

第三,要注意單位變動成本與固定總成本的可變化性。首先,一般來說,在短期內,這兩項成本是不變的,但從長期來看,隨著規模經濟的實現,單位變動成本會呈現下降的趨勢,而固定總成本則會因機器設備不斷更新等原因,呈現上升的趨勢。其次,變動成本法下的產品成本與產量無關,而與銷量有關,所以,以銷售為導向的企業會更傾向于采用變動成本法,而以生產為導向的企業,則會更傾向于采用完全成本法,企業需要根據自身的特點采用不同的成本核算方法。最后,因會計準則規定,在對外報告或納稅時不得使用變動成本法,故變動成本法只能用于企業內部的成本核算與管理,但可以將其與完全成本法對比分析,提供更有效的成本信息。

第四,首先,企業應根據自身條件來判斷是否適合實施此種成本核算與分析方法,若不適合,也可以選擇性實施。其次,作業成本法或變動成本法的實施本身也是一種成本,因此需要管理人員在人力與物力上的支持。最后,要想讓作業成本法或變動成本法有效實施,還需要有較高專業素養的成本會計人員,這便要求企業加強對成本會計人才的培養和繼續教育。

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

河南電力(2021年5期)2021-05-29 02:10:00

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

消費導刊(2017年24期)2018-01-31 01:29:28

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46

中國工程咨詢(2014年5期)2014-02-16 06:27:20