現代信息技術下小額貸款企業內部控制的探討

2015-10-10 15:54:40劉曉豐

商場現代化 2015年18期

摘 要:隨著經濟的發展和市場競爭的日益加劇,現代企業內部財務控制制度的建立已經成為企業必然的選擇,特別是現代信息技術的迅猛發展,加強對企業內部控制問題特別是內部財務控制問題的研究,對于指導企業提高內部控制的效率和質量,完善公司治理結構,提高企業核心競爭力具有重要的意義。

關鍵詞:信息技術;內部控制;問題和措施

一、引言

我國農村相對比較缺乏資金,有時無法進行有效生產,小額信貸日益成為減少貧困和完善金融市場的的有效工具。本文將以X小額貸款公司為例,分析公司在現代信息技術發展情況下的內部財務控制現狀,找出公司內部財務控制方面存在的問題,然后針對這些問題提出具體可行的方法和措施。

二、X小額貸款公司內部財務控制存在的問題

1.預算管理不全面,不嚴肅。X公司對與日常或重要的經濟活動有關聯的內容,比如向客戶貸款、業務人員流動等沒有全部納入預算管理程序,也沒有實施相應的有效監控。X公司雖然表面上制定和通過了預算管理制度和方案,但是制度和方案沒有得到有效和強有力的執行,所以導致公司在流動資產和流動負債方面比較隨意,沒有一定的標準,才會造成公司流動比率較低,而且呈遞減趨勢,這樣會降低歸還流動負債的保障,如果到期沒有足夠的流動資產,歸還不了流動負債,就只能再次借款歸還以前的借款,這樣又會造成流動負債增加,流動比率減低,惡性循環。

2.責任授權管理不完善、職責分離管理沒有嚴格執行。X公司的高管一向不善于放權,一些重要的決定都是自己決定。比如對于該不該放貸給某公司,或者最多能放貸多少資金,都由X公司的董事長兼總經理一人決定,這樣出現壞賬的風險會很大。公司雖然制定了一系列的職責分離制度,但是卻不能夠嚴格、堅決地貫徹執行,如X公司的董事長兼任總經理,財務總監兼任審計工作和部分行政工作。財務總監兼任審計工作,所謂的審計職能完全成了擺設,使公司離開審計的監督,這樣公司的財務工作就失去了約束和控制,可能會造成會計信息失真,財務舞弊和風險就可能發生。

3.管理水平低,運作不規范,風險評估方法有待改善。X公司內部管理人員和相關業務人員文化水平良莠不齊,員工雖然多數曾經從事過金融或金融相關的工作,但是缺乏正規業務和理論知識培訓,聘請銀行退休人員擔任公司董事長和總經理,存在相關的知識過時和創新能力不足等問題,還會滋生一些官僚作風問題,使年輕且有能力的工作人員不能有充分施展才能的空間。

4.內部財務控制環境不完善。X公司的內部財務控制的觀念比較落后,同時企業“內部人控制”現象較為普遍。而且,公司內部財務控制的信息化程度落后,信息化程度偏低,雖然能夠進行簡單的軟件開發和運行,但是操作還不夠熟練,應用還不夠全面。

三、規范企業內部財務控制的對策

1.嚴格執行預算監控管理。公司對于涉及與經濟活動相關的內容應全部納入預算程序,實行有效監控。公司每個部門的管理者及以上人員都應有一份預算表,預算執行情況納入個人和部門考核,包括個人報銷的差旅費和辦公費等費用也應專門設立一個賬戶,做到專款專戶專用,預算既不能超支一定的比例,也不能結余一定的比例,否則說明預算的制定缺乏準確性,而且預算通過后,必須堅決執行。

2.加強責任授權管理和職責分離管理。公司應通過授權通知書來明確授權事項和使用資金的限額。公司每個部門的員工和管理者都應有這份授權通知書,并且嚴格按照授權范圍進行日常經濟活動。

公司還應該施行相關職責崗位分離管理制度,以化解職位串通舞弊損害公司利益的風險,這樣做的結果可能會影響一些效率,但是卻是利大于弊的。其中,需要執行職位分離的主要有授權審批與業務經辦、業務經辦與審核監督、業務經辦與財產保管、業務經辦與會計記錄、財產保管與會計記錄相分離等等。

3.提高會計人員素質,規范管理,加強風險控制。公司管理層要及時掌握公司財務人員和業務人員思想和行為狀況,著重觀察和分析重點崗位員工是否有賭博、炒股、與社會劣跡人員往來或是有相關密切關系和追求超常消費等情況,了解可能誘發這些員工利用崗位之便謀取私利損害公司利益甚至犯罪的外因,以便采取相關措施加以防范和控制。

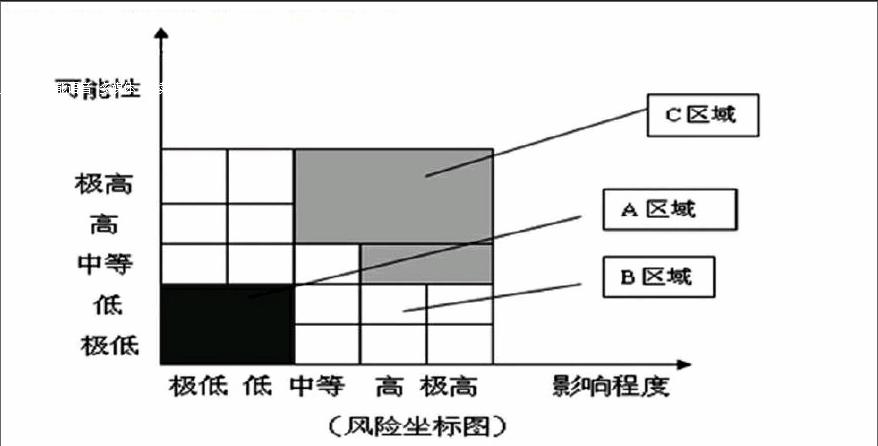

然而任何公司都會面臨來自內部和外部的風險,風險影響著公司的生存能力。管理人員的每一次的決策都在創造風險,所以對于這些風險必須予以不斷地評估,加強風險控制。由于小額貸款公司主要經營貸款業務,因此對客戶進行風險評估至關重要。公司可以利用風險坐標圖進行風險評估,如圖:

可以將各個客戶依據上面的風險坐標圖進行風險評估,把客戶分為A區域客戶、B區域客戶、C區域客戶,公司可以承擔A區域中的各項風險且不再增加控制措施;嚴格控制B區域中的各項風險且專門補充制定各項控制措施;確保規避和轉移C區域中的各項風險且優先安排各項防范措施。

4.加強信息的溝通與交流,提高工作效率,防止舞弊。隨著公司信息集成與共享的實現,信息技術對內部財務控制也將產生重大影響,公司的內部財務控制系統必將隨著信息技術的更新而改變。

有效地加強信息的溝通和交流可以更加有效防范以及及時發現舞弊行為。如果信息的溝通和交流不通暢,便會造成信息不對稱的問題,相應地也就會給舞弊行為提供有機可乘的空間。公司可以采取相應的措施,比如設立信訪舉報制度,由審計部門負責受理在會計、財務管理和業務流程方面違規和舞弊行為的舉報,并展開相應的調查工作,并且定期聽取各部門人員有關反舞弊方面的情況匯報,對于員工關于會計、內部控制、客戶風險評估或舞弊方面的舉報和投訴予以重視和調查;也可以定期召開反舞弊情況通報會,遇到有重要情況或重大問題時也可以隨時召開,并向管理層和審計部門匯報。如若發現舞弊行為,一定要嚴格處罰,不能讓員工存在僥幸心理。

作者簡介:劉曉豐(1990- ),女,四川成都人,大連工業大學管理學院2015級工商管理專業研究生,研究方向:會計學

猜你喜歡

新一代信息技術(2021年16期)2021-11-13 08:10:18

新一代信息技術(2021年23期)2021-03-08 09:13:28

新一代信息技術(2021年15期)2021-03-08 02:10:10

甘肅教育(2020年2期)2020-09-11 08:00:44

中國科技博覽(2016年19期)2016-10-19 20:08:51

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技視界(2016年20期)2016-09-29 14:08:22

大眾理財顧問(2016年8期)2016-09-28 13:59:17

課程教育研究·學法教法研究(2016年7期)2016-04-26 15:13:47