大眾選擇互聯網金融余額理財產品的影響因素分析

2015-10-21 19:13:04蔡英杰蔣鵬程姜珊

安徽農業科學 2015年20期

蔡英杰 蔣鵬程 姜珊

摘要 2013年6月中旬,支付寶推出一款金融理財產品“余額寶”。這是一款典型的互聯網金融創新產品,在短短1個月內就取得了巨大成功。該研究基于對南京市民使用余額寶行為的問卷調查,分析市民選擇余額寶的影響因素。結果表明,風險感知、收益率滿意度、網購依賴度和教育程度會影響到市民選擇余額寶,而風險感知、收益率滿意度、投資經驗、網購依賴程度、性別、教育程度、月可支配收入對投入余額寶的金額有顯著影響。

關鍵詞 余額寶;互聯網金融;影響因素;理財產品

中圖分類號 S-9 文獻標識碼 A 文章編號 0517-6611(2015)20-311-04

Abstract In mid June 2013, Alipay launched a financial products “Yuebao”,which is a typical Internet financial innovation product that makes a big progress in a month. The behavior of Nanjing residents using Yuebao was investigated through the form of questionnaire and analyze the influencing factors of people to choose Yuebao.The result shows that the perception of risk,the satisfaction of return,the dependence of online shopping and the degree of education can affect the choice of people to use Yuebao.And the perception of risk,the satisfaction of return,investment experience,the dependence of online shopping,gender, the degree of education and disposable income per month can observably affect the money invested to Yuebao.

Key words Yuebao;Internet finance; Influencing factors; Financing products

自2001年加入WTO以來,我國資本市場的迅速升溫,金融市場日趨成熟,各種金融理財機構及產品應運而生,金融理財在我國步入了快速發展的階段。在這樣的背景下,居民金融消費觀念、模式逐漸轉變,理財意識日益強烈。隨著電子商務的普及與互聯網技術的廣泛應用,傳統的金融業務逐漸延伸到網上進行,兩者的結合,出現了互聯網金融這個新興領域。第三方支付作為互聯網金融的重要組成部分,近十多年飛速發展。截至2013年7月底,獲得央行發布的第三方支付牌照的企業已達250家之多。支付牌照的發放,讓第三方支付的法律地位獲得肯定,增強了其在金融服務領域的信任度。在互聯網金融時代,第三方支付企業也不再僅僅局限于支付領域,而是把眼光放到了金融領域,搭上了互聯網金融的快車,相繼推出與金融結合的產品,如在線融資、綜合理財、基金銷售等,實現了電子商務、互聯網、金融3者的結合。

當今學者關于互聯網金融的研究主要集中在互聯網金融的發展、商業銀行的變化應對及未來金融體系的變動等,而在余額寶推出之后,對大眾選擇余額寶的因素研究甚少。筆者基于對南京市民使用余額寶情況的問卷調查,研究影響人們使用余額寶的因素,對互聯網金融余額理財產品進一步發展具有重要意義。

1 文獻回顧

2012年謝平首先解釋了“互聯網金融”這一新興名詞,以基礎理論結合時代發展的形式,說明互聯網金融是在商業銀行和資本市場之外的另一種新興融資模式[1]。這種融資模式吸收了大眾的零散資金,滿足了大眾的投資需求,讓普通大眾也有機會參與資本市場的運作,推動了大眾理財的發展,對我國當今的金融體系進行了合理的補充。更創新性地預見了互聯網金融將面臨的問題,并給出了相應的對策。

曾剛發現互聯網金融參與者呈爆炸式增長,互聯網金融的發展促進了直接融資,優化了我國金融市場的結構。他將互聯網金融平臺與現實金融市場進行比照,歸納總結出互聯網金融的優缺點,以便得到有益的結論[2]。

互聯網金融本質上是以互聯網精神為本的的新型金融,而不僅僅是機械地搬運互聯網技術。陸敏將互聯網金融劃分為第三方支付、互聯網融資平臺和以余額寶為代表的互聯網理財等3大部分[3]。

余額寶上線之后短短幾個月內,將中小型投資者手中的零散資金匯聚成百億元的龐大資產,同時這個數字每時每刻都在增長。邱勛認為余額寶依托于支付寶這個領先的第三方支付平臺,利用電子商務發展過程中累積的數據進行挖掘分析,在洞悉消費者購物行為與消費心理后,從多個層次展開了創新[4]。余額寶的較高收益與低門檻都是推動互聯網金融余額理財產品風行的因素。

2 分析框架和理論假說

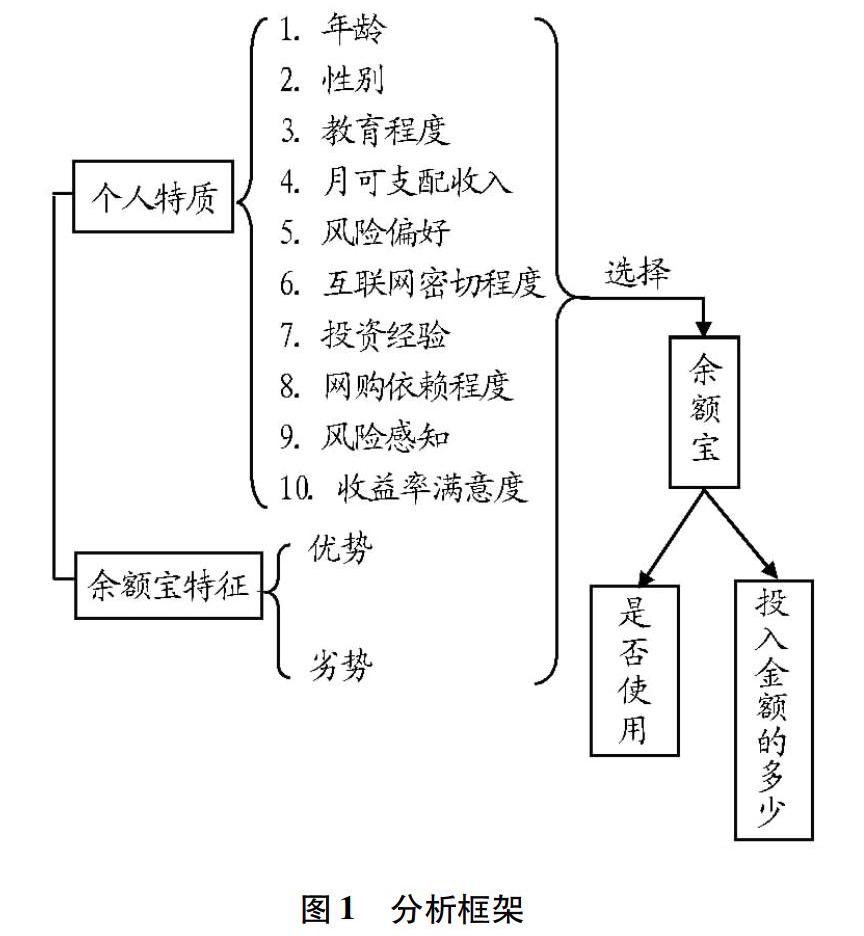

2.1 分析框架 從個人特質和余額寶特征2個方面分析大眾選擇余額寶這一互聯網金融理財產品的影響因素,具體分析框架見圖1。

2.2 研究假說 在分析前,結合現實情況,提出以下5點假說:

(1)風險偏好、投資經驗能部分體現一個人投資理財的基本觀念,而不同的觀念會對各種理財產品有不同的偏好。

(2)互聯網密切度體現了大眾對互聯網這一平臺的認知程度,可能會對余額寶這一互聯網金融產品的選擇產生影響。

(3)網購依賴程度體現了大眾使用網上支付的頻率,由于余額寶依托于支付寶這一最熱門的第三方支付平臺,且余額寶內資金可直接用于消費,故網購因素可能會對使用余額寶產生一定的影響。

(4)收益率滿意度和風險感知反映了投資理財最基本的2個要素——收益和風險,由于使用余額寶也可以看作是一種投資行為,故二者對使用余額寶都會產生影響。

(5)性別、年齡、受教育程度、月可支配收入是調查樣本主體的基本信息,不同人群對余額寶的選擇可能會存在差異。

3 描述統計分析

3.1 樣本信息

此次調查采用了南京地區實地調研和網絡問卷結合的形式,共收回答卷550份,剔除無效問卷50份,總計有效答卷500份,有效答卷占比90.91%。受訪者基本情況見表1。

3.2 大眾對于使用余額寶態度的描述統計分析 大眾選擇使用余額寶原因的調查結果見表2。由表2可知,余額寶有4個因素是大眾較為認可的,分別為相對活期存款的高收益率、高流動性、低門檻和方便網購的直接支付。與傳統理財產品相比,余額寶“比存款更高息,比基金更方便”,為用戶提供了一項在收益性與流動性均有不錯表現的新興理財工具,調查表明,高收益率和高流動性是大眾選擇余額寶的關鍵原因。其次,余額寶不限制用戶的最低購買金額,在提升社會資本利用率的同時,也對從未涉足理財業務的客戶進行了投資理財觀念的啟蒙。此外,余額寶將基金公司的基金直銷系統內置于支付寶網站,使整個流程和操作簡便快捷。某種程度上來說,這4個因素正是余額寶作為互聯網金融余額理財產品的創新點所在。

大眾不使用余額寶原因的調查結果見表3。由表3可知,大眾不使用余額寶的原因中,最為突出的2項分別為資金安全風險和政策風險。雖然互聯網金融的創新某種程度上能吸引消費者,但是大眾對于這一正處于萌芽期的產品信任感不足,擔心互聯網金融這一不完善的體系會給他們的投資帶來較大的風險。這是互聯網金融創新中不可避免的問題,需要整個體系長時間完善。此外,互聯網金融仍處在發展初期,關于互聯網金融的監管、立法等仍不健全,政策風險也是大眾擔憂余額寶的一個關鍵因素。

4 大眾對于選擇使用余額寶的實證分析

4.1 大眾是否使用余額寶的影響因素分析

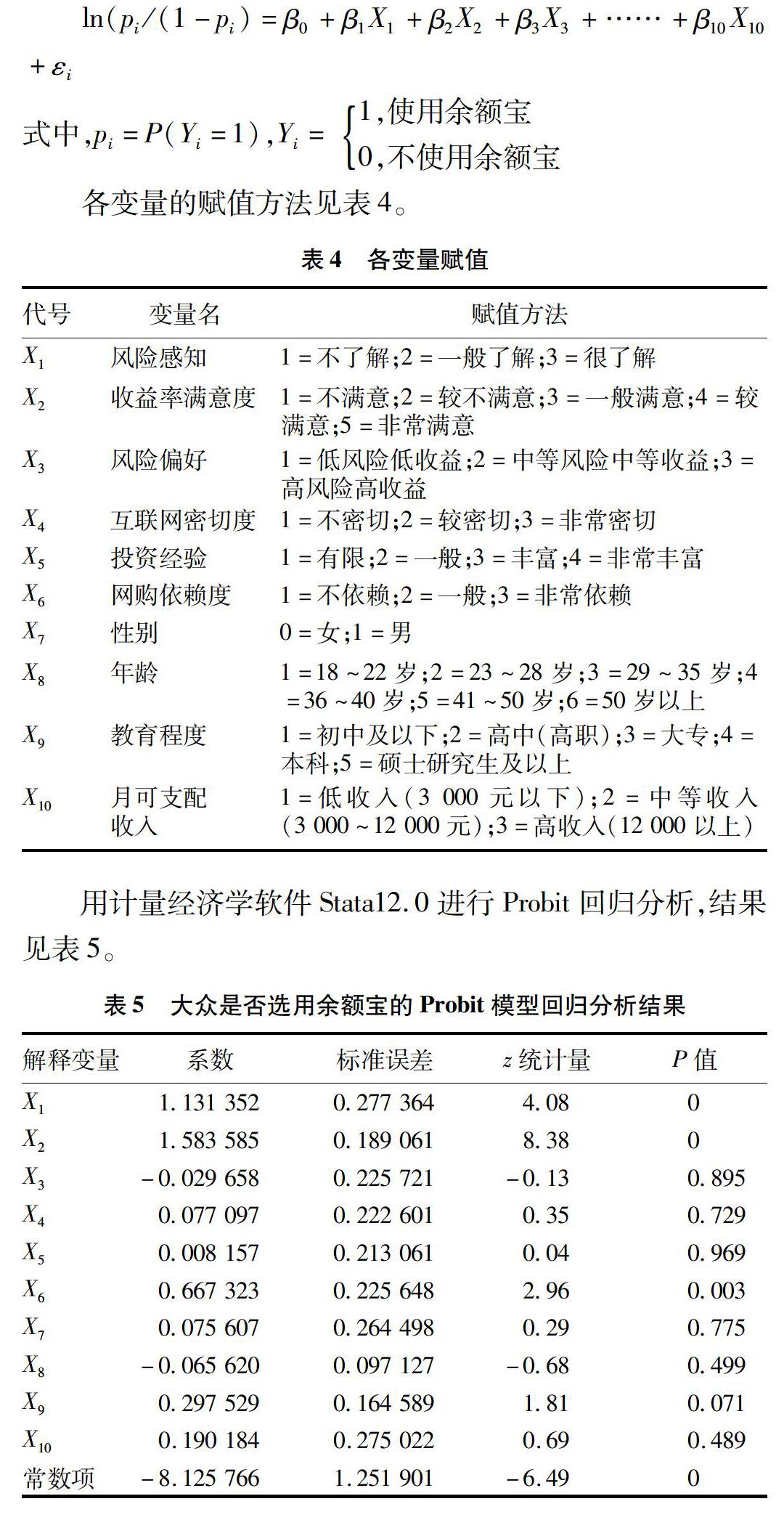

采用Probit回歸模型分析大眾是否選擇余額寶的影響因素。根據問卷所設計的10個變量,建立Probit模型如下:

在模型預測正確性的基礎上,綜合過往計量模型的經驗,選擇設定顯著性水平P=0.1。最終模型中顯著的變量為X1(風險感知)、X2(收益率滿意度)、X6(網購依賴度)和X9(教育程度)。根據表5中的回歸結果,可以得出以下結論:

(1)大眾對于互聯網金融風險的認知程度會顯著影響到其對余額寶的選擇。風險感知的系數為正,說明對互聯網金融產品風險了解程度越高的人,選擇使用余額寶的概率越大。互聯網金融理財產品作為一種新型投資方式,出現時間較短,各方面的機制還不夠完善,大眾對其認可度還遠不及傳統理財方式。所以出于謹慎性,不太了解其風險的大眾大多持觀望態度,對余額寶的資金流向保持懷疑,投資余額寶的概率大大降低。余額寶本質上是一種貨幣基金,風險較小。了解余額寶運作機理和風險的人認識到,這種新型理財方式與傳統基金相比打破了較高的準入門檻,與銀行存款相比有更高的收益,所以會選擇余額寶。

(2)大眾對于余額寶收益率的滿意度會顯著影響到其對余額寶的選擇。收益率滿意度的系數為正,說明對余額寶收益率滿意度越高的人,選擇使用余額寶的概率越大。余額寶作為互聯網金融創新產品之一,本質上是一種金融理財產品,因此收益率也成為了其吸引大眾投資的重要因素。

(3)大眾對于網購依賴程度會顯著影響到其對余額寶的選擇,對網購依賴度越高的人,選擇余額寶的概率越大。支付寶為國內最大的第三方支付平臺,淘寶網以及大部分電商都支持支付寶支付,使得支付寶成為網購一族的必備支付手段。調查結果顯示,對網購依賴程度高的人89.96%都選擇常用支付寶支付,更加證明了這一點。由于余額寶的支付功能與支付寶賬戶相當,存取便捷而又有超過活期存款10倍以上的收益率,為了在享受便捷購物的同時又能使零散資金發揮最大的增值能力,相對傳統方式而言,余額寶成為網購一族存放閑散資金的更佳選擇。

(4)大眾的教育程度會顯著影響到其對余額寶的選擇。受教育水平越高的人,選擇余額寶的概率越大。教育水平較高的人,對宏觀金融及投資理財相關知識的了解程度更高,因此對于余額寶這種互聯網金融理財產品的認可度和接受度也越高。

4.2 大眾投入余額寶金額的影響因素分析

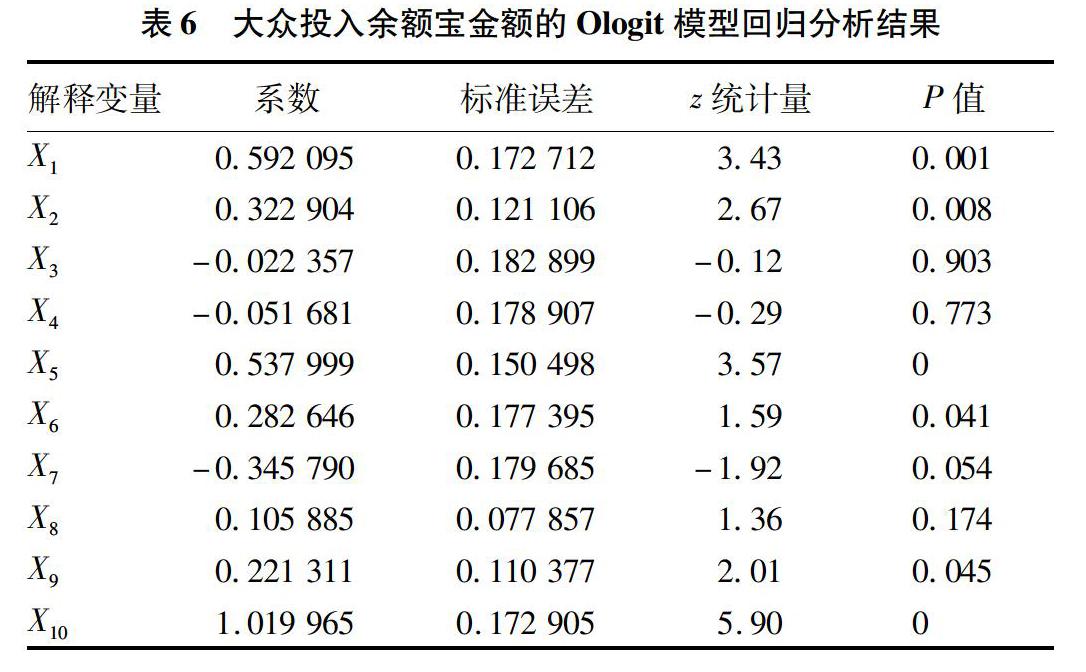

為研究以上各變量對投入余額寶金額多少的影響,對數據進行有序Ologit回歸,其中Y為投資余額寶的金額區間。結果見表6。

從表6可以看出,X1(風險感知)、X2(收益率滿意度)、X5(投資經驗)、X6(網購依賴程度)、X7(性別)、X9(教育程度)、X10(月可支配收入)對投入余額寶金額多少有顯著影響。

其中,風險感知、網絡依賴程度、教育程度對投入余額寶金額起正向影響,原因與前文相似故不重述。

從收益率滿意度來看,大眾對收益率的滿意度越高,投資者對余額寶的投資規模越大。根據問卷結果,余額寶的收益率從6%下降到4%的過程中,所有減少對余額寶投資的人中85.07%的人選擇了“收益率降低后違背了投資的初衷,選擇了其他收益率更高的理財產品”;另外根據調查問卷20題關于余額寶收益率上升至5%~6%甚至更高水平時的投資決策問題,有50.2%的人選擇會增加較多投資金額,38.8%選擇增加少量投資金額,僅有11%的人選擇不會改變投資金額。三者共同說明收益率對于大眾投資余額寶的規模起到非常重要的作用,與研究假設相符。

從投資經驗來看,投資者的投資經驗越豐富,在余額寶中投放的資金數額越大。投資經驗豐富的投資者一方面擁有更數量龐大的投資資金和閑散資金,另一方面更熟悉資本市場的運作,在了解余額寶運行機理的基礎上,傾向于投放較多資金在余額寶中。

從性別角度來看,女性較男性而言投資余額寶的金額更大。一方面,女性作為市場消費的主力軍,網絡購物的需求更大,因而金額較大。另一方面,女性更傾向于穩健保守的投資渠道,余額寶的相對低風險性和方便性對女性而言比較有吸引力。

月可支配收入主要衡量個人閑散資金的數量,說明個人投入余額寶金額的多少與個人所持有閑散資金數量成正相關。在余額寶使用者中,投資者月可支配收入越高,所持有的閑散資金數量越多,投入余額寶的金額也會相應增加。

5 結論與建議

5.1 研究結論

(1)影響大眾選擇使用余額寶的主要個人因素有4個,分別為對互聯網金融風險的感知程度、對余額寶收益率的滿意度、網購依賴程度和教育水平。以上4個因素均對余額寶的選擇均有正向影響。

(2)影響大眾選擇使用余額寶的余額寶自身因素中,高收益率、高流動性、低門檻和方便網購直接支付是余額寶最受青睞4個優點,而政策風險和資金安全風險則是最受大眾擔憂的因素。

(3)影響大眾投入余額寶金額多少的主要因素有風險感知程度、收益率滿意度、投資經驗、網購依賴程度、性別、教育程度和可支配收入。除了性別外,其他6個因素對投資余額寶金額的多少均有正向影響。性別因素中,女性投資余額寶的金額顯著大于男性。

5.2 建議

(1)從余額寶的角度,為了更好地吸引大眾投資,可以采取以下措施:其一,優化投資結構,適當提高投資高風險高收益產品的比例,以提高收益率水平;其二,除了適配更多電商的支付平臺外,可以考慮拓展線下支付領域,以獲取更大的市場;其三,加大宣傳力度,將余額寶的運作原理透明化,使大眾能更加了解余額寶背后可能存在的風險;其四,加大支付寶賬戶的管理力度,保障資金安全。

(2)從互聯網金融角度,互聯網金融較傳統金融而言靈活性大大增加,因此互聯網金融創新應該被提倡和鼓勵。現階段互聯網金融體制尚未完善,因此相應的法律法規和政策應該不斷加以規范,從而取得大眾的信賴,促進互聯網金融的健康發展。

參考文獻

[1] 謝平.互聯網金融模式研究[R].中國金融四十人論壇課題,2012.

[2] 曾剛.積極關注互聯網金融的特點及發展——基于貨幣金融理論視角[J].銀行家,2012(11):11-13.

[3] 陸敏.余額寶等互聯網理財產品對農商銀行個人業務影響的研究[D].廈門:廈門大學,2014.

[4] 邱勛.余額寶對商業銀行的影響和啟示[J].新金融,2013(9):50-54.

猜你喜歡

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 07:09:07

商(2016年27期)2016-10-17 05:57:47

商(2016年27期)2016-10-17 04:40:12

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21

大眾理財顧問(2016年9期)2016-10-11 16:55:17