體育器材用品生產企業物流成本控制研究

2015-10-25 02:21:20方偉

物流技術 2015年3期

方 偉

(重慶電子工程職業學院,重慶 401331)

1 體育器材用品生產企業物流的特點及成本構成

1.1 體育器材用品生產企業物流的特點

體育器材用品企業物流屬于生產性企業范疇,其物流具有自身的特點,對這些特點進行分析有助于有針對性的提出成本控制:

(1)物流內容豐富。體育器材用品所包含的內容極廣,按照器材規模可以分為大型器材、中型器材和小型器材,按照種類可以分為固定型器材、球類器材、田徑器材、經濟類器材等,按照消費性質可以分為消耗型、耐用型和維護保養型。針對不同類型器材的具體物流要求各不相同,因此增加了體育器材用品生產企業物流成本構成的復雜性。

(2)物流活動頻繁。近些年來隨著全民體育運動的持續高溫,社會對體育器材的需求也不斷擴大,使其物流活動成為一個長期活動。同時體育器材本身商品特征也使其物流活動不僅限于銷售環節,器材的安裝、換置、購買等都使體育器材物流活動發生的較為頻繁。

(3)物流的雙向性。按照消費性質可以將體育器材分為消耗型、耐用型和維護保養型,其中維護保養型器材中的一部分需要返廠進行專業化維修或養護,而耐用型器材在經過一段時間的使用也需要更換零部件。這兩種類型的體育器材都需要從客戶方返回到生產企業中去,因此其與一般供應鏈不同的是其產品銷售物流包括出廠和回收的雙向過程。

1.2 體育器材用品生產企業物流成本的構成

按照體育器材用品生產企業供應鏈的不同環節進行劃分,可以將其物流分為供應物流、生產物流和銷售物流三個主要組成部分。然而,與其他一般性生產企業不同的是,體育器材用品生產企業的產品不但包括產品本身及其質量的售后服務、還包括產品的返修及部分產品的廢品回收,因此其物流成本就增加了廢棄回收物流成本這一組成部分。

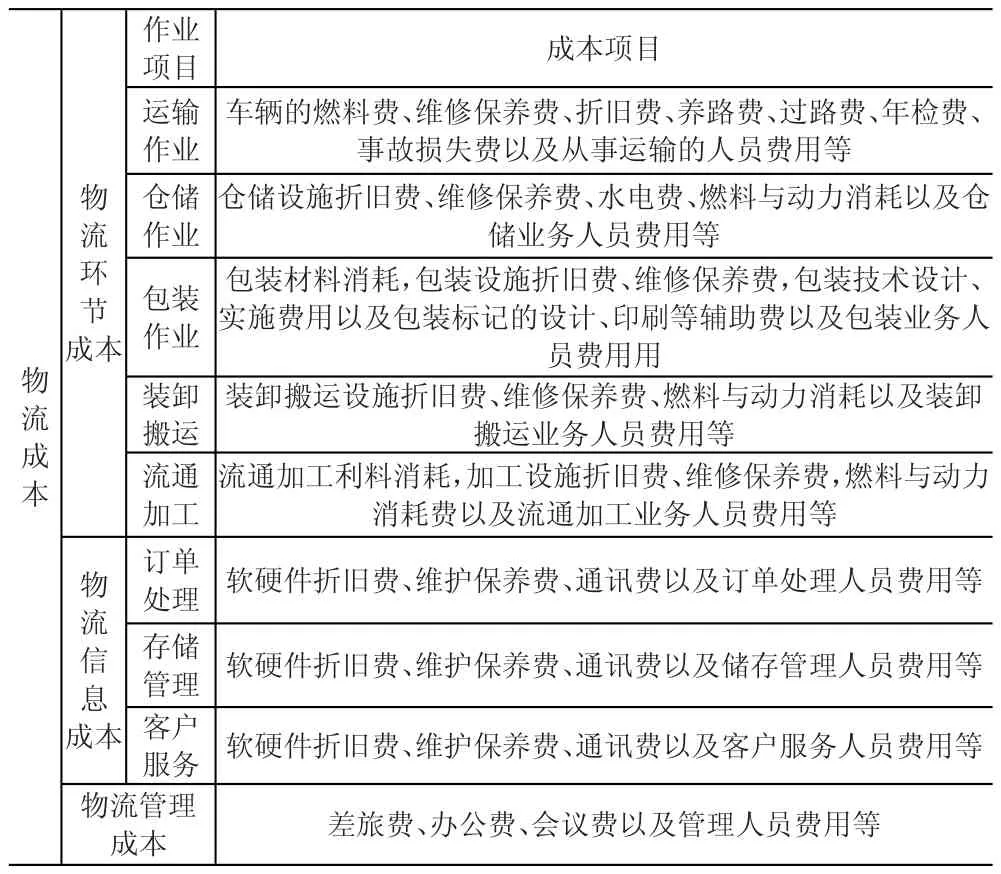

體育器材用品生產企業的廢舊回收不僅僅包括成品,而且包括原材料、半成品等,即廢棄回收物流融入了入廠后的供應物流、生產物流和銷售物流等環節,因此難以通過“供應-生產-銷售-回收”這四個主要環節對體育器材用品生產企業的物流成本進行分析,而需要將回收物流拆分到物流的各組成部分中去,以物流基礎作業構成進行計算,見表1:

2 體育器材用品生產企業物流成本的內部決策核算

2.1 體育器材用品生產企業物流成本的歸集方式

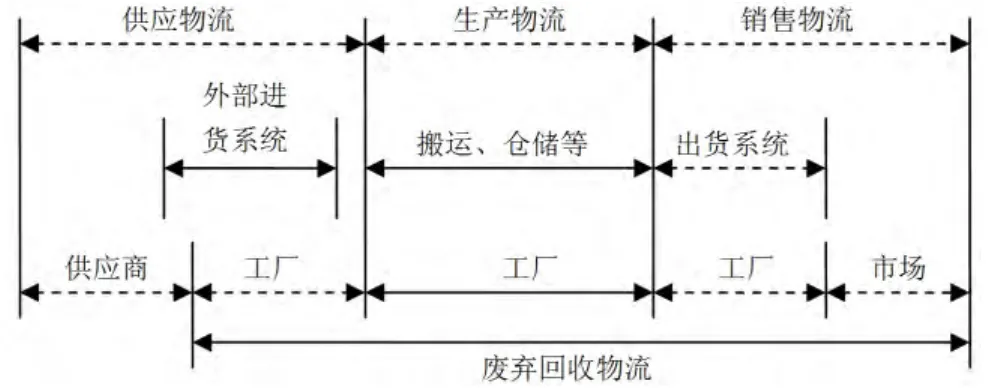

根據上節對體育器材用品生產企業物流成本構成的分析,可將各種成本支出進行歸類,如將體育器材用品生產企業外出進修、原料采購的成本和接收上門送貨的成本都計入供應物流成本;將提取原料后到確定成品銷售對象之間發生的物流費用歸為生產物流成本;將確定購買產品后到產品送抵客戶手中過程發生的物流費用歸為銷售物流成本;將企業接收物料到銷售后回收產品過程中的物流消耗記為廢棄回收成本,如圖1所示。

表1 體育用品生產企業物流作業成本細分

圖1 體育器材用品生產企業物流業務流程

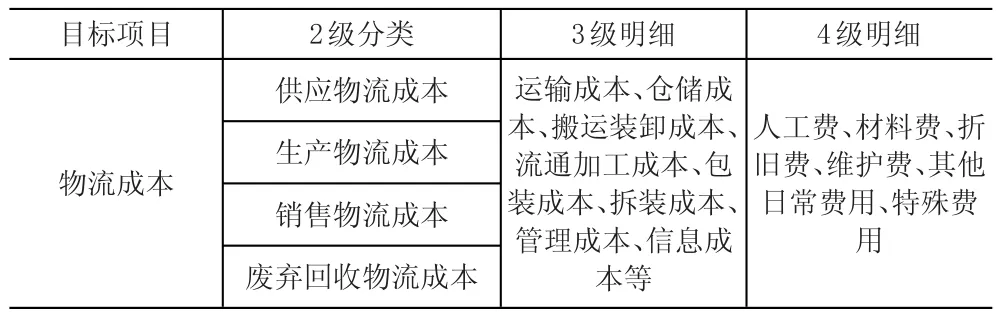

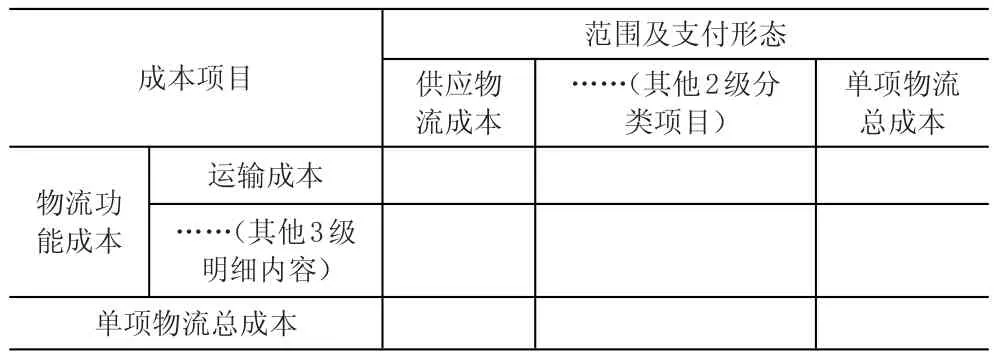

結合本文第一部分的物流成本構成細分,可將體育器材用品生產企業的物流成本核算方式歸納見表2。

表2 體育器材用品生產企業物流成本核算歸集

二級分類中的每一項物流成本依次按照三級明細進行細分,而后三級明細內的每一項再按照四級分類進行細分。但是一些成本消耗是發生在多個二級分類之下的,例如在計算支付生產部門物流水電發生成本時應表示為:借-物流成本-生產物流成本-物流管理成本-其他日常費用/貸-銀行存款。此時可將將表2中的二級分類中4項內容與三級明細中各項內容進行十字交叉列表,計算單項物流成本之和(見表3);同樣將表2中的三級明細與四級明細進行十字交叉列表,計算單項物流成本之和。通過這種方式更直觀地表現生產企業物流各環節及各細分內容下各層次間的成本消耗情況,并進行同層次內其他物流成本消耗的情況進行比較。需要注意的是,體育器材用品生產企業在3級明細中增加了一項普通企業很難涉及到的項目:拆裝成本,即為了物流實際運行順暢,將大型器材整件拆卸再安裝而增加的成本。這一成本在以往通常算到體育器材用品生產企業對客戶服務類成本之中,而這一成本實際上是由于物流需要而增加的,因此對于有拆裝需求的器材必須將其算在物流成本中并進行四級明細細分。

表3 “2級分類-3級明細”物流成本核算

2.2 體育器材用品生產企業物流成本的分析

在經過歸集并列出“2級分類-3級明細”、“3級明細-4級明細”物流成本列表后,其中一部分體育器材用品生產企業物流成本的消耗情況基本能夠在表中得到清晰的、直接體現,而另一部分則需要借助統計方法才能夠識別其是否合理。

可以直接在2-3、3-4級物流成本列表中表現出成本費用狀況的項目有:人員工資、固定資產折舊、運費、保險費等,這些成本不僅體現在成本核算表格中,還要在各項物流環節內按照體育用品生產企業的財會制度進行在冊登記、憑證編制,根據憑證和登記內容匯總到計算機,進行系統的成本核算和比對。

對于需要借助統計分析才能判斷是否合理的成本內容核算,要嚴格遵循財務制度制定憑證和及時報賬。這些內容是否合理的判斷方式如下:

①供應物流成本范疇:檢驗內容包括物資采購、管理費用等,包括“物資采購”賬戶中的材料、零部件等的運輸費;“管理費用”賬戶中的原材料倉庫的折舊修理費等。

②生產物流成本:檢驗內容包括生產過程、制造過程、管理過程等,例如人工費部分按物流人員的人數比例或物流活動工時比例確定。

③銷售物流成本:檢驗內容包括銷售流程、樣品投送等,其中發生的托物流費按直接發生額核算。

④其他企業支付的物流成本:依據在本企業交貨的采購數量乘以估計的單位物流費率進行核算,單位物流費用率的估計可參考體育用品生產企業物資供應以及銷售給對方企業交貨時的實際費用水平。

⑤廢棄回收物流成本:如果這段成本金額一般較小,可以不單獨列出,而是并入到其他物流費用中。

最后將2-3、3-4級物流成本列表中表現出的部分和未表現出的部分進行分配和匯總,將在普通財務報表中未體現出的物流成本費以具體數字進行顯示,能夠更真實的體現出體育器材用品生產企業物流成本情況。

3 體育器材用品生產企業物流成本的控制方法

3.1 事前控制

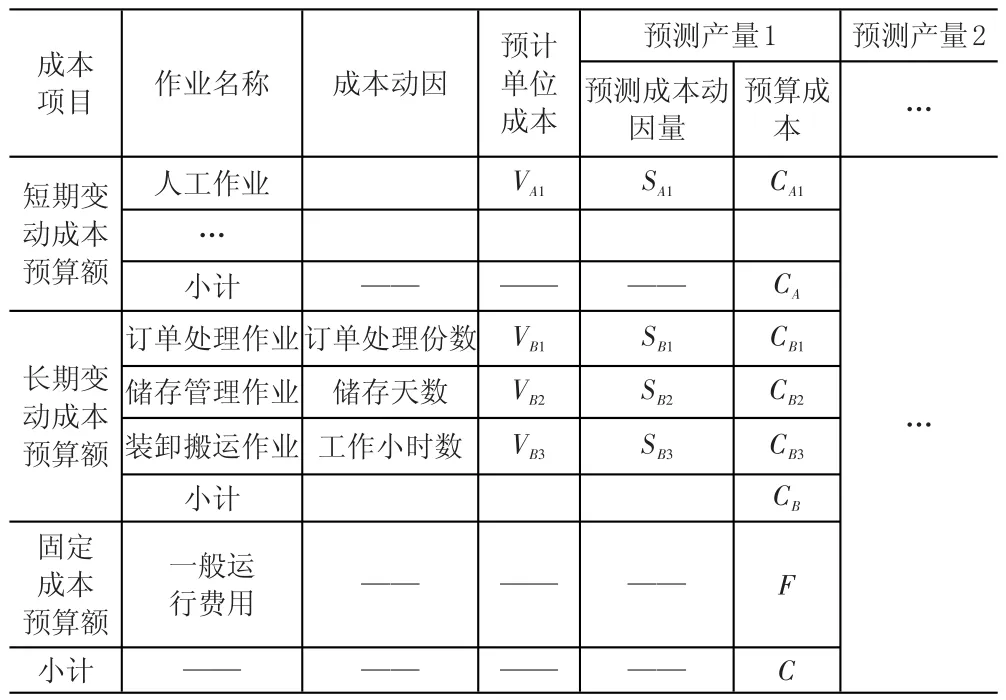

根據體育器材用品生產企業物流成本特有的四段歸集方式,對每一段的物流成本進行歸集,將事前預算的體育器材用品生產企業物流成本(M)表示為:M=CA+CB+F=∑VAiSAi+∑VBiSBi+F。其中CA表示短期變動物流成本,CB表示長期變動物流成本,F表示固定成本預算額;VAi表示短期變動物流成本項目每單位的預計成本,SAi表示VAi的成本動因數量(i=1,2,…,n)。根據這一模型制定生產企業物流成本預算控制,見表4。

表4 體育器材用品生產企業物流成本預算表

3.2 事中控制

體育器材用品生產企業物流成本的事中控制是將實際發生的物流成本消耗與成本預算進行比對,若發現異常的成本消耗,立即采取相應措施,以尋找到可以減少或消除不必要的物流作業,節約成本預算。

從對具體物流項目的成本控制的角度,對運輸成本、庫存成本、包裝成本、裝卸成本等進行細致分析。在運輸成本控制方面,對不同原料、成品的數量、形狀對運輸的要求,運輸來源地或目的地等運輸特性進行綜合評估,以選擇合理的運輸方式;盡量選擇直運方式減少運輸次數和倉庫中轉環節。在庫存成本的事中控制上要合理利用倉庫,利用經濟訂貨批量、定期訂貨、JIT管理和ABC分類庫存等方式降低庫存產品及原材料數量。根據不同體育器材的特點進行包裝成本控制。某些大型體育器材的運輸需要將整件商品進行拆裝后分為幾個主要部件進行運輸,同時注意提高包裝的標準化、降低運輸過程中的包裝材耗,在條件允許的情況下進行體育器材的散裝物流。

體育器材用品生產企業在對具體物流項目進行成本控制的時候要協調各個部門,通過具有綜合性和系統性的整體事中控制實現各個具體物流內容的有機結合。這需要體育器材用品的各個部門之間、與供應企業之間、與銷售對象之間形成緊密的聯系,以物流系統化的模式實施各環節的成本控制,避免發生降低局部物流成本卻提高了整體物流成本的狀況的發生,做到從整體到局部的物流成本事中控制。

3.3 事后控制

在體育器材用品生產企業物流成本形成后對實際發生的成本進行分析和總結,使體育器材用品生產企業對物流成本的了解更符合實際情況,所做決策更具準確性和針對性。事后控制首先要分析物流成本差異,包括總物流成本、單位物流成本和單位作業成本的差異。

當實際發生的物流成本高于預算成本時,一方面要分析找出不合理物流成本發生位置并及時改正,另一方面要考慮成本預算是否科學合理,通過改進物流作業的具體環節降低生產企業的物流成本或進一步改進成本預算使其與更符合實際情況。

當實際發生的物流成本低于成本預算時可能有兩種情況,一方面表明生產企業對物流成本的實際控制能力較強,從整體把握到各個細節都把控得當;另一方面也可能是由于生產企業的成本預算偏高,需要重新進行計量。

通過“事前-事中-事后”的階段性控制,尋找生產企業物流成本中出現的問題,形成PDCA循環(Plan-Do-Check-Action)不斷提高控制物流成本的能力和水平。

[1]舒連芝.作業成本法在物流成本管理中的應用研究[J].武漢理工大學學報,2007,(8).

[2]劉艷萍.企業物流成本核算方法的設計研究[J].會計之友,2009,(5).

[3]Steven E Leahy,Paul R Murphy.Determination of Sueccssful Logistical Provider Perspective[J].Transport Journal,2002,(12).

[4]蔣惠園.美國企業物流成本的分析與國內降低物流成本的對策[J].武漢理工大學學報,2003,(27):74-76.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

電影(2018年12期)2018-12-23 02:18:48

中國軍轉民(2017年6期)2018-01-31 02:22:28

現代企業(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44