黃金:熊市尚半途

2015-11-03 08:29:57蔣舒編輯李淑玲

中國外匯 2015年24期

關鍵詞:經濟

文/蔣舒 編輯/李淑玲

黃金:熊市尚半途

文/蔣舒 編輯/李淑玲

面對2016年難以逆轉的美元強勢周期,黃金市場自2011年9月以來的熊市或仍將延續。

回顧2015年,又是一個金價下跌年。截至12月3日,今年市場收盤價的最高點出現在1月末,而最低點出現在12月初,震蕩中重心下移的態勢一目了然。面對2016年難以逆轉的美元強勢周期,黃金市場自2011年9月以來的熊市或仍將延續。雖然2013年4月暴跌的一幕不太可能在2016年上演,但在美元加息周期節奏的起伏中,金價必定會震蕩下行。

美元加息預期主導金價

黃金作為一個影響因素眾多且金融屬性極強的特殊商品,關于其走勢的展望任何時候都會充滿著分歧和爭論。因為影響因素眾多,黃金價格展望的多空雙方都可以從眾多的金價影響因素中找到支持自己論斷的依據;因為金融屬性極強,商品價格走勢分析中最通用的“供給-需求”分析框架在黃金價格分析中卻不甚得力。

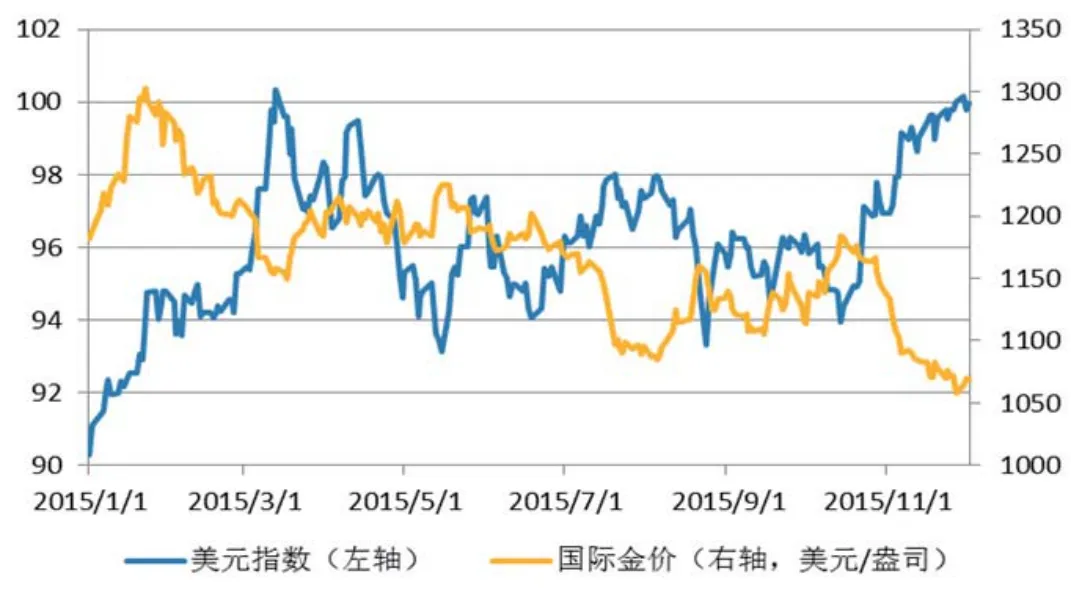

通過持續的研究分析和長期的投資實踐,筆者發現在市場上流行的各類黃金影響因素中能夠系統性地、大概率地預測未來黃金價格趨勢的因素是美元。回顧今年以來的國際金價,只有把國際金價與美元指數的走勢放在一起才會一目了然:今年一季度,因為希臘大選和瑞郎意外取消兌歐元的下限,避險情緒主導了黃金市場,金價暫時地擺脫了與美元的反向關聯,一度沖至1300美元/盎司之上;不過之后的三個季度,金價基本被美元加息時點預期主導,其中美聯儲加息預期在6月份和9月份的兩度落空,曾經給了金價反彈的動力,但是隨著12月份美聯儲啟動加息的概率飆升,金價在強勢美元的打壓下再次一路下行(見圖1)。

黃金弱勢中存反彈契機

基于黃金與美元的負相關來展望2016年黃金價格走勢,美元的強弱就成為關鍵。以目前美國經濟在發達經濟體中率先復蘇的態勢,以及美聯儲美元加息周期的即將展開,筆者認為,強勢美元周期在未來的3~4年的時間里應是匯率市場的主線。因此,2016年仍是一個美元強勢年和黃金弱勢年。

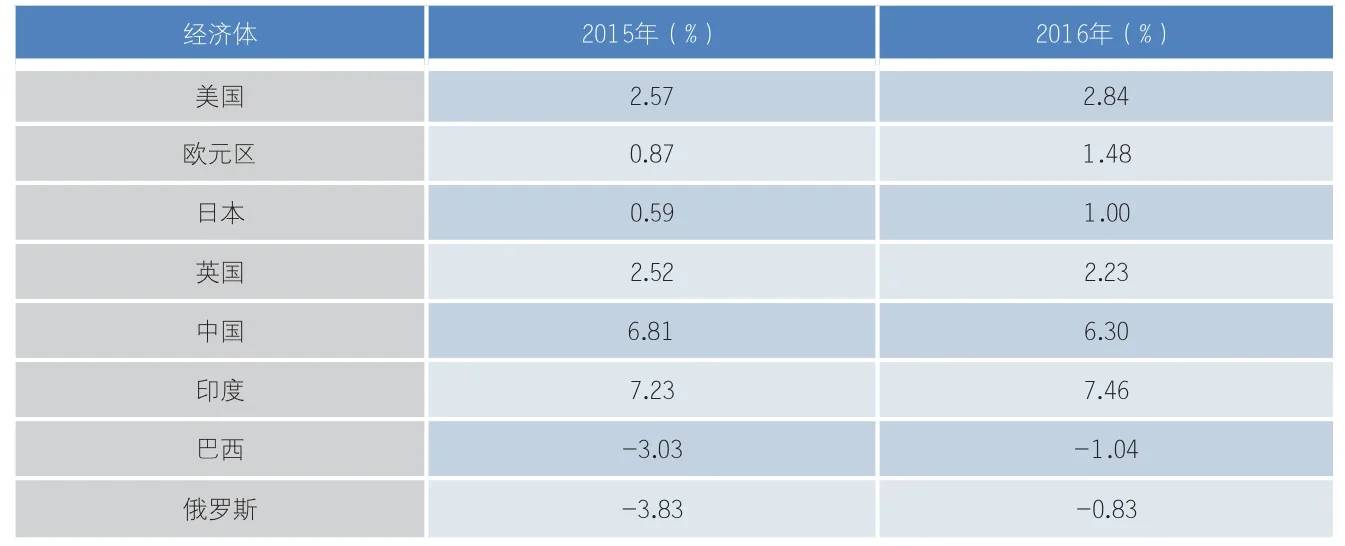

從美國經濟的核心指標失業率以及失業率的領先指標——“首次申請失業救濟金人數”的走勢來看,美國經濟復蘇的勢頭不會改變。這既成為美聯儲啟動美元加息周期和隨后漸進加息的資本,又會在經濟增長和資本流動的層面支持強勢美元。美國的本輪經濟復蘇與之前20年的復蘇有所區別:在以往的美國經濟復蘇中,金磚四國等新興經濟體的高速增長令其黯淡;但是本輪的美國經濟復蘇卻是在新興經濟體的增速整體向下的背景下發生的。全球經濟這種“西熱東冷”的格局將支持未來3~4年美元的強勢周期。在國際貨幣基金組織對2015年和2016年全球主要經濟體增長的最新預測中,我們可以清楚地看到對全球經濟增長“西熱東冷”格局的預期(見表1)。

不僅如此,從筆者對于歷次美聯儲加息前后金價表現的歷史梳理來看,美聯儲加息啟動后金價走勢并非如目前一些市場預測所言會“靴子落地,利空出盡”。在美聯儲過去的5次加息周期中,加息周期中的黃金均價較加息前6個月均價,雖然有三次上揚,但也有兩次下跌(見表2)。因此,美聯儲加息周期中金價的趨勢終究還是取決于美元的走勢。

雖然2016年會是黃金弱勢年,但黃金仍或將在美聯儲加息間隙獲得反彈機會。今年以來,外匯市場的大趨勢基本上是圍繞著美聯儲6月、9月、12月的三次美元加息時點團團轉。雖然美聯儲內部從來就有鷹、鴿意見之分歧,但是今年卻格外熱鬧。

造就鷹、鴿勢均力敵格局的是美國失業率與通脹齊跌的經濟基本面。正因為美國失業率下降的同時通脹不升反降,才使得今年以來市場預期的美聯儲加息時點被一拖再拖。表面上看,失業率下降的同時通脹低迷,這正是每一個中央銀行家夢寐以求的終于擺脫了菲利普斯曲線重力的場景。然而,耶倫如今身處的環境與格林斯潘的新經濟繁榮時代大相徑庭:新經濟繁榮時期的低通脹被事后歸因為網絡經濟的成本節約和中國、俄羅斯等新興經濟體參與全球經濟體系;而此時的低通脹卻發生在美聯儲實施了史無前例的三輪量化寬松后。鷹派官員著眼于未來的高通脹預期,主張根據改善的美國就業市場及早加息;而鴿派官員則著眼于當下的低通脹數據,指出沒理由對低通脹“先發制人”,而是應延遲加息。鷹、鴿雙方各自從改善的就業和低迷的通脹中找到了支持自己論斷的依據,遂使得美聯儲首次加息的時點更加撲朔迷離。

既然三輪量化寬松是史無前例的,那么它的影響自然也難以捉摸,因此,穩妥的做法還是早早秀出與量化寬松說“拜拜”的立場和姿態。從這個意義上,我們才能夠理解為何在通脹低迷的背景下美聯儲始終沒有放棄“年內加息”的表態,而國際貨幣組織等機構則一再呼吁美聯儲應根據“經濟數據”決策(言外之意,就是美聯儲目前沒有根據“就業-通脹”的數據來決策)。美聯儲或許已經把本輪的加息周期分為兩段:今年12月份的首次加息可視為第一階段,其中表明貨幣正常化立場的成分多,而抑制并不高企的通脹的成分少,重在讓2015年成為編年史中量化寬松的終結之年;明年的第二階段加息才會根據“就業-通脹”數據啟動,也因此才是真正意義上的“首次加息”。

正因為美聯儲第二次加息會因為等待美國通脹逼近2%而可能一拖再拖,金價在整體弱勢的背景下或許能在美聯儲第一次加息和第二次加息的較長間隔中獲得反彈的機會:2016年,金價在經歷了第一次美元加息的向下沖擊后,將可能在等待遲遲不來的第二次加息的過程中迎來反彈。但隨著下半年第二次以及后續加息的啟動,金價或重新回歸下行通道。

圖1 今年以來國際金價與美元指數走勢對比

表1 國際貨幣基金組織對于全球經濟(實際GDP)的最新展望

表2 美聯儲歷次加息周期前后金價的表現(美元/盎司)

作者系山東黃金首席分析師

其他觀點:

11月30日,花旗集團發布報告稱,黃金在2016年將會繼續疲軟,但并不會出現價格上的徹底崩盤。花旗預計,2016年黃金均價在995美元/盎司,且會在2017年實現回暖,達到平均1025美元/盎司,并在2018年重回1200美元。花旗表示,美聯儲正在進入緊縮周期,而歐洲央行和日本央行則正在以進一步寬松刺激經濟。西方主要經濟體政策的背離會導致美元繼續保持強勁走勢,并將會大大阻止投資者重新進入黃金市場;但明年中國對于黃金的投資需求以及各國央行繼續購買黃金儲備情況的可能改善,則將對金價產生一定程度的支撐。

德國商業銀行認為,美聯儲漸進式的加息周期會對黃金產生提振。該行預計,黃金在2016年會反彈至1200美元/盎司的水平,而且認為,在2016年內貴金屬整體的價格走勢都會表現出強勁反彈。其理由是,美聯儲在首次加息后,后續的加息間隔可能會很長,且幅度也不會太大,從而會使黃金下行的壓力有所減弱;而與此同時,來自亞洲的支持則會為黃金市場回暖繼續提供動力。在上個緊縮周期開始的頭一年內,黃金在首次加息之后一年中上漲了11%;此次緊縮周期比上次預計的加息幅度要小得多,黃金也會增加更多上漲的可能。該行預計,在2016年前三個季度,黃金平均價格將分別為1100美元、1125美元和1150美元。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33