中國銀行業市場結構演變的金融穩定效應研究

2015-11-04 02:12:18安世友

財經理論與實踐 2015年4期

安世友

摘要:銀行業市場結構模式到底是“集中-穩定”還是“集中-脆弱”觀點尚未達成一致,但是通過采用熵值分解指數來刻畫我國銀行業市場結構可以針對該問題給出較為合理的答案。研究結果表明,我國銀行業市場結構的集中程度與風險之間的關系是負相關的,我國較高的銀行業市場集中度,某種程度上提高了我國銀行業體系的穩定程度。

關鍵詞: 結構;銀行;穩定

中圖分類號:F832.33文獻標識碼:A文章編號:1003-7217(2015)04-0002-07

一、引言

我國銀行體系是金融系統運行的重要環節,如果銀行業市場結構失衡則極有可能導致金融業的不穩定。關注銀行業市場結構的金融穩定效應,實際上就是分析市場結構與風險之間的關系。我國以往關于銀行風險的研究大多數集中在以下四個方面:第一,宏觀經濟走勢與銀行風險的關系;第二,銀行危機與貨幣危機之間的聯系;第三,金融自由化改革對于銀行的沖擊;第四,銀行監管對于控制銀行風險的有效性。除此之外,真正關注于銀行業市場結構與風險之間關系的研究并不多見,尤其是銀行集中度與風險之間的關系的研究更少,為此,本文將通過建立銀行風險與銀行集中度的回歸模型進行實證分析,從而得出銀行集中度與風險之間存在的關系以豐富該領域的研究。

二、文獻綜述

市場結構與市場競爭是兩個相互聯系的概念,市場結構是指市場參與者的數量和規模、產品和服務的差異程度以及市場準入情況的綜合化狀態;市場競爭是指市場參與者為了維護自身利益排斥同類競爭者的行為表現。可見,市場結構描述的是市場形態屬于靜態的制度范疇,市場競爭描述的是市場機制屬于動態的行為范疇。根據“結構-行為-績效”(StructureConductPerformance,SCP)理論,制度(結構)可以影響行為,因此,市場結構將對市場競爭產生重要影響,在這種情況下,時常將市場結構和市場競爭統一起來,稱之為競爭性的市場結構或非競爭性的市場結構(如壟斷型市場結構、壟斷競爭型市場結構等)。傳統理論認為,市場結構分散時市場行為更多地表現為競爭但風險較高,而市場結構集中時市場行為更多表現為壟斷但運行相對穩定。

銀行業市場結構的競爭與穩定被普遍認為是一對難以權衡的兩難選擇,分散的銀行業市場結構可以激勵市場競爭,有利于金融創新的發展,卻會導致金融體系過于脆弱,難以抵御外來沖擊;而集中的銀行業市場結構,可以產生穩定的市場體系,確保金融安全,卻不利于金融發展,甚至會導致金融抑制。Berger et al.(2009)[1]關于“競爭-穩定”理論研究表明,銀行有很強的市場控制力,可以使其承受更多的信貸資產組合風險;關于“競爭-脆弱”理論研究指出,銀行業市場控制力越強,自身的總體風險暴露就越少。與之相對應的是“集中-穩定”理論和“集中-脆弱”理論。

“競爭-脆弱”理論認為,競爭可以使銀行經營的風險加大,而導致銀行體系的不穩定,甚至還會產生銀行非審慎運營的問題[2,3],Allen and Gale(2000, 2004)的研究闡述了“集中-穩定”理論,即分散的銀行業市場比集中度高的銀行業市場更具風險[2,3]。第一,集中的銀行業市場結構可以提高銀行的市場控制力,并提高銀行的利潤水平。利潤規模的擴大可以減少股東或管理者的接管風險和銀行業系統風險發生的可能性,使銀行擁有更多的緩沖資金,以此來對抗逆向沖擊,并增加銀行的中間業務收入[6-9]。第二,部分學者認為,監控集中的銀行業市場中的幾家銀行,相對于監控分散的銀行業市場體系的多家銀行要容易的多。因此,銀行業市場結構過于集中可以為監管提供便利條件,有利于維持金融穩定。Allen and Gale的研究以國際金融危機爆發的事例進一步說明“集中-穩定”理論的正確性,相對于英國、加拿大等集中統一的銀行體系來說,美國分散的銀行業市場結構體系十分脆弱。

而“競爭-穩定”理論認為,競爭性的銀行業信貸市場中,銀行可以通過多元化的資產組合來化解風險[10-12]。第一,銀行集中度高會促進市場穩定的觀點,只重視了銀行可以通過市場控制力獲得高利潤,卻忽視了銀行的高利潤事實上會推高實體經濟運行的成本,實體經濟運行負擔加重將會將問題“回彈”給銀行,導致集中的銀行業市場的脆弱性[13],低競爭的銀行業市場很少會產生信貸配給,這種沒有約束的大規模信貸發放,不確定情況很多,會提高壞賬產生的可能性[14]。第二,相對于分散的銀行體系來說,集中的市場內銀行的數量更少;當銀行數量很少時,政府會更加擔心銀行的破產問題,由此也就產生了“大而不倒”的銀行困境。在這樣的市場環境中,銀行將會接受來自政府的各種形式的補貼,而這些非市場化的行為,將會削弱銀行的生命力,致使銀行業體系更加脆弱[15]。

我國早在建國前便對銀行業的制度問題進行了深入的分析。吳承禧(1934)提出,一種健全的銀行制度必須具備兩點:一是有各種各樣的銀行開展各色各式的金融業務;二是各種銀行又必須聯系,受強有力的“銀行的銀行”所控制統馭[16]。可見,吳承禧前輩對于銀行集中的觀點是,銀行可以按照自身特色分行業發展,但必須由一個強而有力的中央銀行集中控制才能保證金融安全。章乃器(1936)認為金融力量必須集中,小銀行的余額存給大銀行,大銀行的余額存給國家銀行;小銀行需要資金向大銀行去借[16],大銀行需要資金向國家銀行去借。這樣在一般銀行手里,不至于有過多的游資,可以限制其向外亂放貸款;國家銀行可以集中金融業游資,依照金融情況酌定利息,如果國家的銀行覺得市面上貨幣為數過多,即使其手頭有過多的游資,仍然要提高利率使貨幣減少。

當代我國研究銀行金融穩定效應的學者并不多,主要是針對銀行集中度的影響問題進行研究,如劉景中(2009)采用勒納指數與固定效應兩階段最小二乘法,對臺灣地區銀行業1996~2005年的數據進行了估計,結果得出了與Beck等人相同的結論:銀行集中度越高,競爭越低,便會降低信貸風險和收益風險;銀行競爭不會影響銀行集中與銀行風險的負相關效應[17]。王紅(2005)和陳剛等(2008)實證分析了我國的銀行集中阻礙了經濟增長,且由于較高的銀行集中度而導致的勞動力積累的抑制效應,其對TFP增長的影響在統計上都是不顯著的[18,19]。

從已有的研究結果來看,研究銀行業市場結構問題對于完善市場機制的最終目標還存在較大的分歧。(1)“競爭-穩定”理論認為,競爭的銀行業市場中,化解風險的手段更加豐富,選擇也更多,因此,有利于銀行體系的穩定;“集中-脆弱”理論認為,銀行集中雖然可以通過市場勢力來獲得壟斷暴利,但忽視了收益的增高變相加重了債務人的負擔,增加還本信貸資金付息的風險,不利于銀行的穩定經營。(2)“競爭-脆弱”理論認為,競爭會助長銀行非審慎經營的風氣,這種行為容易導致銀行作繭自縛,使銀行體系更加脆弱;“集中-穩定”理論則認為,銀行通貨市場勢力獲得的收入的一部分可以作為風險緩沖資本,確保銀行體系的安全運行。

三、銀行業市場結構金融穩定效應的理論分析

(一)銀行業市場結構對金融穩定的直接作用渠道

本文選取風險、信用、監管三個指標來直接表示金融穩定效應,風險低、信用高、監管嚴就表示金融穩定效應顯著。

1.銀行業市場結構模式的變化會改變風險免疫能力。銀行業市場風險水平的高低直接關系到市場的穩定程度,控制風險也一直是實現銀行業市場穩定的主要方式之一。我國金融業市場一直是銀行導向型的市場結構,銀行業不僅是經濟金融體系資源配置的樞紐,更是風險的緩釋、分散、免疫、控制等行為的中間機構。從單個的微觀銀行出發,是要通過內部的風險防控體系來遏制風險,實現銀行運行的穩定;從整個宏觀的銀行業市場出發,則要重點考慮銀行業市場結構布局對風險的抵御能力,即考慮銀行業市場結構模式是否能實現金融穩定效應。傳統理論認為,銀行業市場的集中程度越高,金融體系越穩定;反之,如果金融機構過于分散,則會面臨較大的風險,導致銀行業市場的脆弱。但傳統理論產生于單一化金融工具的市場環境,在沒有多元化資產組合分散風險的前提下,銀行業資產高度集中不僅可以產生規模經濟效應,還有助于通過龐大的資產實力對抗金融風險。如果市場已經日趨成熟,多樣化的金融工具可以通過各種組合來分散風險,那么這種環境下,高度集中的銀行業市場結構模式將會面臨“尾大不掉”的問題,即冗余的資產過多,不好駕馭,難以通過市場組合來分散風險,此時集中的銀行業市場十分脆弱,金融穩定性較差。事實上,我國銀行業市場在高度集中的階段正是我國銀行壞賬規模最大的時期,銀行體系十分脆弱,而隨著銀行業市場由集中向分散過渡,銀行業壞賬比率也開始下降,但需要說明的是,導致我國銀行體系壞賬升高和降低的主要是非市場因素。因此,考察我國銀行業市場結構的金融穩定效應不能完全參考過去的數據,應該重點關注銀行業市場趨向成熟后,結構變化是如何影響金融穩定的,這樣便可以提高研究的說服力和參考價值。

2.銀行業市場結構的演變會影響信用等級。銀行業市場的信用評級包括微觀銀行業金融結構的信用水平和宏觀銀行業市場的信用體系。與銀行業市場結構演變相關的是信用體系建設的完善情況,如果銀行業市場結構布局破壞了信用體系的完整性,導致市場信用缺失,那么,銀行業市場體系的穩定性也就無從談起。信用體系的建立是以市場化運行為基礎的,如果市場機制的運行不是通過競爭來配置資源或完成交易,那么,信用體系的存在也就失去了其本身的意義,這種非市場機制主導的經濟金融環境中,信用體系也很難建立起來,一個信用缺失的市場中,不確定因素會增多。從銀行業市場來看,如果沒有信用體系的支撐,很多銀行業金融產品的交易將會存在較高的風險或不確定性,尤其是非融資性(無抵押資產)貸款產品的銷售可能會無法還本付息,加劇了銀行業市場的脆弱性。可見,當銀行業市場體系高度集中時,由于銀行業市場存在壟斷的非市場因素,極有可能會導致信用缺失問題,不利于金融穩定效應的形成;當銀行業市場結構趨向分散時,銀行業市場開始具備自由化的運行機制,此時信用的價值便會體現出來;當整個銀行業市場內的各類結構開始珍視自身的信用時,銀行業金融體系的運行就越穩定。從我國實際情況來看,銀行業市場體系信用機制的完善是與銀行業市場結構的變化相一致的,銀行業市場由集中向分散過渡期間,金融業市場信用體系的建設也正日趨完善。因此,從信用等級角度來看,銀行業市場結構越分散,金融穩定效應越顯著。

3.銀行業市場結構模式是金融監管模式的主要決定因素。

建立科學合理的金融監管體系是維護銀行業市場穩定的重要保障。一方面,金融監管的強度與金融穩定正相關①;另一方面,金融監管強度與銀行業市場績效負相關,過于嚴厲的管制會壓縮商業銀行的利潤空間。金融穩定與金融發展之間的權衡經常會讓金融監管陷入兩難境地,而金融監管體系的結構布局主要取決于銀行業市場結構模式。當銀行業市場結構高度集中時,會出現少數幾家銀行通過控制大部分銀行業市場獲得強大的市場勢力的格局,此時的金融監管模式將會偏好單一化的監管模式②,因此,主要將幾家大銀行監管好就可以實現金融體系運行的穩定。當銀行業市場結構由集中向分散化發展后,會出現各式各樣的銀行業金融機構,此時單一化的總量監管模式已經不能適應該種銀行市場結構模式,應該通過差異化的監管來對不同類型的銀行,有的放矢地采用專業化的監管方式。從而,集中的銀行業市場結構會因為單一化的監管模式而帶來更多的不穩定因素,過分關注于大型商業銀行便會忽視少數中小銀行、小額貸款公司、擔保公司、民間借貸等機構的監管,這些機構在監管真空的市場環境中的非審慎經營,將會給金融體系帶來更多的風險,而分散銀行業市場結構的差別監管模式則更有利于金融穩定的實現。我國銀行業市場朝著分散化過渡的過程中,金融監管也開始由單一化向差別化過渡,保證了我國金融體系的穩定運行。

(二)銀行業市場結構對金融穩定的間接作用渠道

銀行業市場結構對金融穩定的間接作用渠道主要包括實體經濟、宏觀調控和國際沖擊三個方面。

1.銀行業市場結構-實體經濟-金融穩定效應。戈德史密斯的金融結構與金融發展論、麥金農的金融抑制論、肖的金融深化論等都強調了金融結構的變化將會對實體經濟產生重要影響,其中最具代表性的論述便是利率被壓低會導致經濟體系被分割,產生欠發達經濟與發達經濟并存的“二元經濟結構”。而實體經濟的發展又會決定金融的發展,實體經濟的運行如果出現問題,金融也難獨善其身,實體經濟發展緩慢會影響金融的收入來源,會使金融為了維持生計而開始涉足非生產性的虛擬投機市場,推高了金融體系的運行風險,導致金融體系運行的不穩定。可見,金融通過對實體經濟的影響再反饋到自身。同樣,不同的銀行業市場結構模式傾向服務不同類型的實體經濟,集中度高的銀行業市場結構傾向于服務國有企業、集團和大型公司,而分散自由化的銀行業市場更擅長于服務中小微型企業③。當銀行業市場結構布局無力服務中小微型企業時,實體經濟的產業鏈條就會出現問題,風險便會沿著產業鏈條進行傳導,銀行作為經濟運行的核心樞紐則會受到波及,導致銀行業甚至整個金融系統的危機。我國銀行業市場集中度高及中小微型企業融資難問題始終沒能得到很好的解決,中小微型企業在我國的生存壽命短,是因為資金鏈斷裂而破產。如果市場中各式各樣的專業化銀行定向地服務中小微型企業,這些企業破產所產生的呆賬、壞賬將會成為銀行業賬面上不容忽視的風險,也將進一步沖擊我國金融體系的穩定性。

2.銀行業市場結構-宏觀調控-金融穩定效應。宏觀調控是維護金融業市場穩定的主要工具。而宏觀調控作用的發揮取決于其傳導機制,如果傳導機制不順暢,宏觀調控的作用便不能發揮出來。與金融業相關的宏觀調控手段主要是指貨幣政策。我國金融業屬于銀行主導型,貨幣政策便主要通過銀行渠道作用于經濟金融體系,學術界習慣將這種機制稱之為“貨幣政策信貸傳導渠道”。具體來說,貨幣政策出臺后需要得到商業銀行的積極響應,貫徹落實的結果是信貸投放量的增加或者減少。但當銀行業市場結構相對集中及利率市場化尚未完成的前提下,商業銀行尤其是具有較強市場勢力的大型商業銀行,會對貨幣政策所傳遞出來的市場調控信號反應遲鈍,一方面,從貨幣政策的數量工具來看,法定準備金率、公開市場業務等調控工具的使用效果,會受制于高集中度市場中大銀行的資產實力,資金實力雄厚的大銀行對于數量調控的小調整反應相對遲鈍,或者是沒有必要做出反應來調整信貸規模,這就削弱貨幣政策數量工具調控作用;另一方面,高集中度的銀行市場中的大銀行對于貨幣政策價格工具的杠桿效應所做出的反應也不靈敏,小幅度的利率價格調整不會影響大型商業銀行的信貸投放計劃。因此,銀行業市場集中度過高將會阻塞貨幣政策信貸傳導渠道,使貨幣政策的調控作用無法發揮,由此削弱了貨幣政策維護金融體系穩定的作用。雖然我國的銀行業市場集中度較高,但貨幣政策傳導渠道還是比較通暢的,主要原因是我國的主要大型商業銀行與中央銀行均屬于體制內機構,彼此之間的聯系千絲萬縷,當中央銀行出臺貨幣政策時,國有大型商業銀行并非完全考慮市場化操作,而是在行政的指引下貫徹落實中央銀行的調控政策,發揮了貨幣政策維護金融穩定的作用。總之,我國銀行業市場結構模式下貨幣政策對金融穩定作用的發揮是依靠非市場化的行政控制方式來實現的。

3.銀行業市場結構-國際沖擊-金融穩定效應。如果引入開放經濟分析,則會發現高集中度的銀行業市場結構對于抵御外來沖擊的能力值得商榷。銀行業市場集中度過高會產生兩個主要問題:銀行利潤過高和銀行業市場競爭性不足。當一個國家存在銀行業市場有較高的利潤,且市場競爭性不強的現象,那么,外資銀行業金融機構進入該國的動機就會加強。此時,如果沒有限制地許可外資銀行進入本國市場,將會導致銀行業金融秩序的混亂,破壞金融體系的穩定運行。從我國的情況來看,雖然我國銀行業市場結構集中度較高,完全市場化的競爭模式還未形成,但是由于我國的資本與金融賬戶尚未完全開放,因此,外部的沖擊都被隔離,不會出現大量外資銀行涌入國內的混亂現象。因此,從國際視角出發,我國銀行業市場結構相對集中對金融穩定的間接作用仍然是積極的。

四、銀行業市場結構量化的熵值分析法

本文選取熵值來量化銀行業市場結構的集中程度[20],將該方法用于衡量銀行業市場結構的集中或分散,即把熵值分為兩部分:“組與組之間(between set)”和“組內(within set)”,將樣本分組,如分為G組則記為Sg(g=1,2,…,G),S1代表銀行資產規模最大的第1組,之后銀行業資產規模依次減少,其中每一組占總體樣本的比例可表示為:

由式(4)可知,熵值的上限要根據選取的樣本空間來確定,而熵值的下限統一設為0,即對數內的參數值取1的時候,在極端的情況下,就是一家銀行占據了市場中的所有資產(一個組或者整個銀行業市場的資產歸于一家,其他銀行資產為0),此時,對數內有效的比值為1(其他因為對數外面的系數取值為0而被消去),整個熵值取值為0,這樣就將熵值取0時定義為銀行業市場結構最為集中的情況,相反,取值大于0且越大,說明銀行業市場的結構越分散。

五、基于熵值分析法的“結構-穩定”經驗分析

(一)我國銀行業市場結構的熵值走勢分析

選取我國16家有代表性的銀行④,按照每家銀行的資產規模的大小分成四組,因此,公式(4)中有G=4。具體分組情況如表1所示。

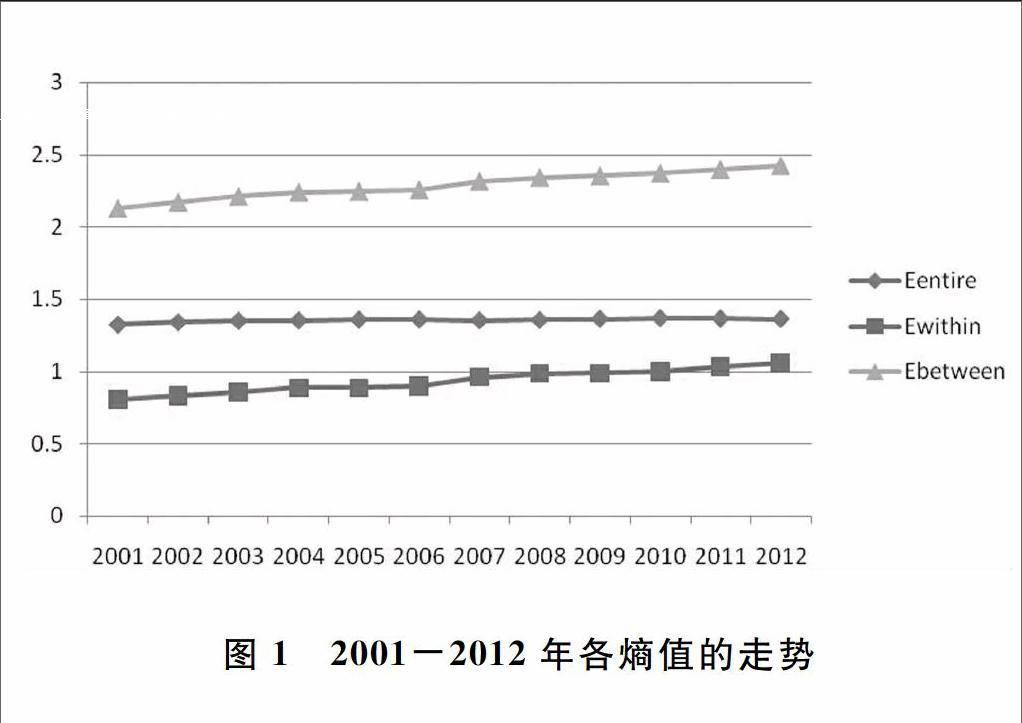

各家銀行的相關數據出自《中國金融年鑒2002~2013》,將數據代入公式(1)~(4),可以得到銀行樣本市場2001~2012年的熵值走勢情況(見表2)。

按照熵值定義,熵值所能取的上限是ln16=2.772589,各組別的熵值上限為ln4=1.386294,熵值的下限統一為0。根據所得數據(表2)和走勢圖1可以分析出,小組內銀行的資產規模相對接近,所以,熵值的取值區間會靠近組別的上限,即ln4=1.386294,說明同一級別的銀行內部結構十分均衡。與此同時,不同分組之間的熵值較小,反映出其他銀行與國有大型商業銀行之間的資產規模還相差很大的客觀事實,或者從銀行分級出發,可以發現我國銀行業市場的集中度較高。通過對整體熵值的觀察可以發現,2001~2012年我國銀行業金融機構的資產正逐步由集中向分散過渡,股份制商業銀行發展迅速,與國有大型商業銀行的資產規模差距正逐步收窄。綜合來看,各種熵值的分析數據可以反映出我國銀行業市場的體系層次較為分明,相同層次的銀行機構的資產規模相近,而處在不同層次的銀行機構資產規模差距較大。從數據分析來看,近些年銀行業市場結構的失衡問題雖然有所緩解,但國有大型商業銀行資產規模一頭獨大的問題仍未能完全消除或扭轉。由此得出,熵值的評定結果基本合理地反映出我國銀行業市場結構發展的基本態勢,可以選用這些數據用作實證分析。

(二)模型的設定及數據說明

下面圍繞熵值來建立分析銀行業風險的計量模型,銀行業市場結構與風險之間關系的具體模型如下:

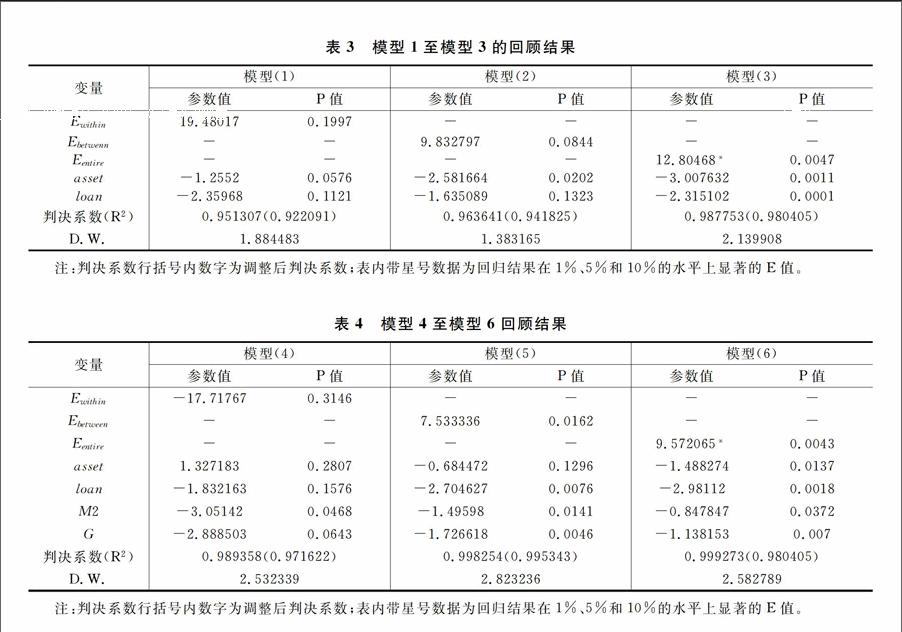

上述6個模型中,risk表示銀行業系統的風險水平,asset表示樣本銀行機構的總資產,loan表示銀行機構發放到非金融企業的信貸總額,m2代表廣義貨幣供應量增長率,G表示我國政府財政支出增長率,ln代表對以上數據進行了對數化處理。模型主要觀察銀行業風險變量(risk)與熵值變量(E)之間的相關性,其余為保證實證結果的準確而添加的控制變量。其中,熵值(E)可由表8給出,用不良貸款率統計數據來表示銀行風險的⑥。

(三)經驗分析結果

對模型(1)~(3)用最小二乘法進行回歸分析,結果如表3。對模型(4)~(6)進行最小二乘回歸分析,結果見表4。

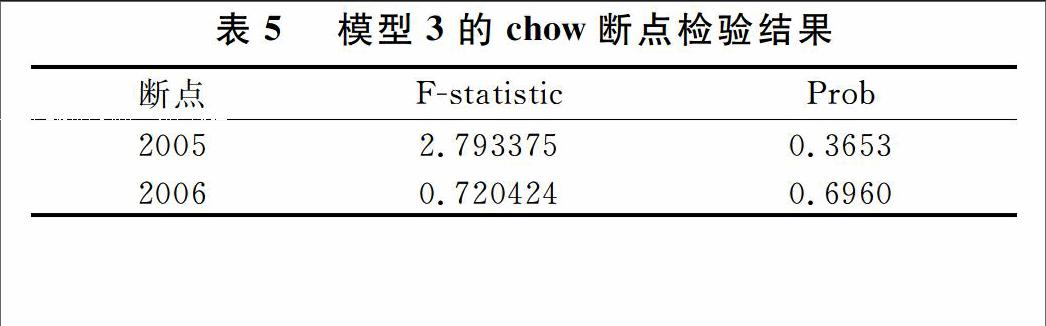

由表3和表4的回歸數據可知,只有模型(3)和模型(6)的E值是顯著的。這兩個模型均可用于分析E值與銀行業風險的相關性。由于樣本空間的關系,只能進一步檢驗模型(3)的穩定性。采用chow斷點檢驗,結果如表5。

由表5可以看出,在2005年和2006年這兩個斷點上,F檢驗的收尾概率明顯大于0.05,通過檢驗。說明參數具有超樣本性,即在不同的區間建立同樣的模型,模型的參數沒有顯著差異。

六、結論及啟示

以上研究表明,我國銀行業市場結構的集中程度與風險之間的關系是負相關的,較高的銀行業市場集中度,某種程度上提高了我國銀行業體系的穩定程度。樣本數據的時間區間內,正是國際金融危機爆發的時點,但事實證明國際金融危機對我國銀行業的風險傳染程度十分有限,可見,集中度高的銀行業市場具有較高的風險免疫能力。根據熵值分解,集中的銀行業市場結構中,有些銀行業市場結構模式是沒有層次的高度集中,如我國金融業市場早期的人民銀行。隨著銀行業的發展,已經大量存在大型銀行、中型銀行和小型銀行,甚至有些規模不大的微型“準銀行機構”也已經開始在銀行業市場內部扮演重要角色。可見,我國銀行業市場結構的層次已經開始逐步分明,熵值的統計情況也表明我國規模相當的銀行業金融機構之間的差別并不大。可見,對銀行業市場結構實施分類考察更為科學,同樣的“市場集中度”背后的結構分布情況不同,得出的相關研究結論也就不同。因此,本研究通過熵值指數來分析銀行業市場結構更為合理,所得出的結果也具較強可信度。

注釋:

①金融監管越嚴格,金融體系的運行越不容易出現問題,雖然某種程度上限制了金融業的發展。

②也可以稱為總量監管模式或“一刀切”的監管模式。

③雖然有研究表明規模集中的大銀行也同樣擅長于服務中小微企業,但銀行在具備實力的前提下追逐大客戶更為符合自身的經濟利益。

④之所以沒有將更多的中小銀行,如城商行、農商行、信用合作聯社等銀行業金融機構納入分析框架,主要是因為:一是考慮到數據延續性,很多中小銀行成立時間較短,其數據存量還不能支持經驗分析;二是政策性銀行、國有大型商業銀行以及全國性股份制商業銀行的資產規模已經在整個銀行體系中占據主導地位,代表性較強;三是研究熵值分析將不同類型的商業銀行分層次比較分析,如引入中小銀行只是在分組之中增加一層更小規模銀行,并不會對研究結論產生實質性影響,關于中小銀行的研究可以在其發展成熟后,再納入該研究框架。

⑤深圳發展銀行已經和平安銀行合并為平安銀行,但研究所采用的數據仍為原深圳發展銀行的數據,由于深圳發展銀行已不存在,統一命名為平安銀行。

⑥該數據出自施華強(2004)、陳偉光和許曉婷(2009)以及銀監會網站匯總。其他控制變量的數據來源于《中國金融年鑒》和《中國統計年鑒》

參考文獻:

[1]Berger A N, Hasan I, Zhou M. Bank ownership and efficiency in China:what will happen in the worlds largest nation?[J]. Journal of Banking & Finance, 2009, 33(1): 113-130.

[2]Hellman T, Puri M. The interaction between product market and financing strategy:the role of venture capital[J]. Review of Financial Studies, 2000, 13(4): 959-984.

[3]Matutes C, Vives X. Imperfect competition, risk taking, and regulation in banking[J]. European Economic Review, 2000, 44(1): 1-34.

[4]Allen F, Gale D. Financial contagion[J]. Journal of Political Economy, 2000, 108(1): 1-33.

[5]Allen F, Gale D. Financial intermediaries and markets[J]. Econometrica, 2004, 72(4): 1023-1061.

[6]Hellmann T F, Murdock K C, Stiglitz J E. Liberalization, moral hazard in banking, and prudential regulation: Are capital requirements enough?[J]. American Economic Review, 2000: 147-165.

[7]Bhattacharya S, Thakor A V. Contemporary banking theory[J]. Journal of Financial Intermediation, 1993, 3(1): 2-50.

[8]Boot A W A, Greenbaum S I, Thakor A V. Reputation and discretion in financial contracting[J]. The American Economic Review, 1993: 1165-1183.

[9]Matutes C, Vives X. Imperfect competition, risk taking, and regulation in banking[J]. European Economic Review, 2000, 44(1): 1-34.

[10]Beck T, DemirgKunt A, Levine R. Bank concentration, competition, and crises: First results[J]. Journal of Banking & Finance, 2006, 30(5): 1581-1603.

[11]Boyd J H, De Nicolo G. The theory of bank risk taking and competition revisited[J]. The Journal of Finance, 2005, 60(3): 1329-1343.

[12]Boyd J H, De Nicolò G, Loukoianova E. Banking crises and crisis dating: Theory and evidence[J]. IMF Working Papers, 2009: 1-50.

[13]Boyd J H, De Nicolo G. The theory of bank risk taking and competition revisited[J]. The Journal of Finance, 2005, 60(3): 1329-1343.

[14]Caminal R, Matutes C. Market power and banking failures[J]. International Journal of Industrial Organization, 2002, 20(9): 1341-1361.

[15]Mishkin F S. Global financial instability: framework, events, issues[J]. The Journal of Economic Perspectives, 1999, 13(4): 3-20.[16] 王振中.中國經濟學百年經典[M].廣州:廣東經濟出版社,2005:106-110.

[17]劉景中.銀行集中度銀行市場競爭度與銀行風險臺灣實證研究[J].中央經濟研究院經濟研究所,2009,(1):101-135.

[18]王紅.銀行結構與經濟發展:中國銀行業的實證分析[J].經濟學家,2005,(10):111-116.

[19]陳剛,馮艷,楊亮.中國銀行業結構變遷與經濟增長的實證研究 [J].金融論壇,2008,(10):21-27+46.

[20]Theil, Henry.Statistical decomposition analysis[M]. New York, NY: American Elsevier

(責任編輯:寧曉青)

Abstract:Research has not reached an agreement on whether the structural model of banking market will eventually be "centralized with stability" or "centralized with fragility". However, the entropy index for the decomposition of China's banking market structure can give a reasonable answer to the problem. The result shows that, the relationship between concentration and the risk of China's banking market structure is negatively correlateda higher concentration degree of the banking market will, to some extent, improve the stability of the banking system in china.

Key words:Structure; Banking industry; Stability

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

現代企業(2015年9期)2015-02-28 18:56:50