從養老金替代率角度看機關事業單位養老保險制度的改革

2015-11-05 05:23:09趙云冬

中國管理信息化 2015年6期

趙云冬

(昆明船舶設備研究試驗中心,昆明 650051)

從養老金替代率角度看

機關事業單位養老保險制度的改革

趙云冬

(昆明船舶設備研究試驗中心,昆明 650051)

2015年1月國務院發布了《國務院關于機關事業單位工作人員養老保險制度改革的決定》,該文件的發布意味著一直以來為人詬病的企業與機關事業單位養老保險“雙軌制”的消除,意味著我國將建立統一的養老保險機制。本文以社會平均工資繳費為例,計算出新制度下的基礎養老金替代率、個人賬戶養老金替代率、職業年金替代率,以求從養老金替代率的角度分析國家實行上述制度的深層含義;對比新制度與改制前機關事業單位退休人員養老金替代率水平的變化,進而提出幾項后續改進可參考的措施,以便更加完善我國機關事業單位的養老保險制度。

機關事業單位;養老保險;養老金替代率;職業年金

機關事業單位養老保險制度改革前實行政府養老模式,這種模式隨著社會經濟的發展表現出了諸多弊端。第一,財政負擔重。機關事業單位的養老金從當期財政收入中全額支付,這實際是一種代際養老模式,隨著我國老齡化程度的加深,勢必加重國家財政負擔。第二,有違社會公平原則。企業職工養老保險采用社會統籌和個人賬戶相結合的部分積累制,與機關事業單位的現收現付制形成了“雙軌制”。退休時,機關事業單位的養老金替代率多在80%以上,而企業職工多在40%~60%,二者存在較大差距。第三,影響人力資源的合理流動。“雙軌制”的存在,造成人才主要由企業流向機關事業單位,因此機關事業單位養老保險制度的改革勢在必行。國務院自2008年進行機關事業單位養老保險改革試點以來,改革阻力較大,進程緩慢,其主要原由是機關事業單位人員擔心改制后養老金替代率出現大幅下降,影響退休后生活水平。筆者從養老金替代率的角度分析改制后機關事業單位人員的養老待遇水平是否下降,若下降。后續還可采取哪些措施來完善我國機關事業單位的養老保險制度。

1 從養老金替代率的角度看改革后的幾項措施

2015年1月國務院出臺的《國務院關于機關事業單位工作人員養老保險制度改革的決定》(以下簡稱《決定》)的文件中指出:我國將實行社會統籌與個人賬戶相結合的基本養老保險制度、建立職業年金制度、并且加強基金的管理和監督。筆者從養老金替代率的角度分析國家實行上述制度的深層含義,對比新制度與改制前機關事業單位退休人員養老金替代率水平變化,提出后續可改進的幾項措施來完善我國機關事業單位的養老保險制度。

1.1實行社會統籌與個人賬戶相結合的基本養老保險制度

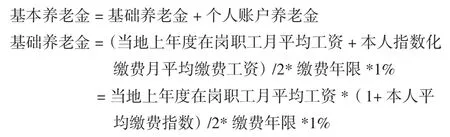

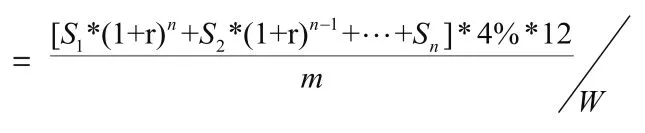

《決定》中規定基本養老保險費由單位和個人共同負擔,單位繳納基本養老保險費的比例為本單位工資總額的20%,個人繳納基本養老保險費的比例為本人繳費工資的8%,按本人繳費工資8%的數額建立基本養老保險個人賬戶,全部由個人繳費形成。個人工資超過當地上年度在崗職工平均工資300%以上的部分,不計入個人繳費工資基數;低于當地上年度在崗職工平均工資60%的,按當地在崗職工平均工資的60%計算個人繳費工資基數。個人賬戶儲存額只用于工作人員養老,不得提前支取,每年按照國家統一公布的記賬利率計算利息,免征利息稅,參保人員死亡的,個人賬戶余額可以依法繼承。個人繳費年限累計滿15年的人員,退休后按月發給基本養老金。基本養老金由基礎養老金和個人賬戶養老金組成,退休時的基礎養老金月標準以當地上年度在崗職工月平均工資和本人指數化月平均繳費工資的平均值為基數,繳費每滿1年發給1%,個人賬戶養老金月標準為個人賬戶儲存額除以計發月數。即:

個人賬戶養老金=個人賬戶全部儲存額/計發月數

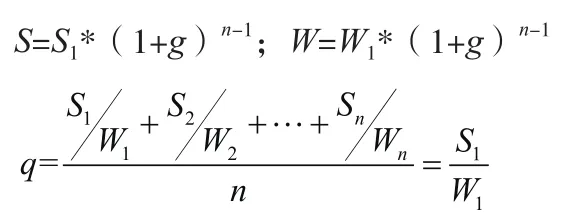

為便于計算,假設初始工資為S1,退休時工資為S,參加工作第一年在崗職工的平均工資為W1,退休時當地在崗職工的社會平均工資為W,平均繳費工資指數為q,事業單位職工和在崗職工社會平均工資年增長率均為g,個人賬戶收益率為r,繳費年限為n,個人賬戶養老金計發月數為m,則:

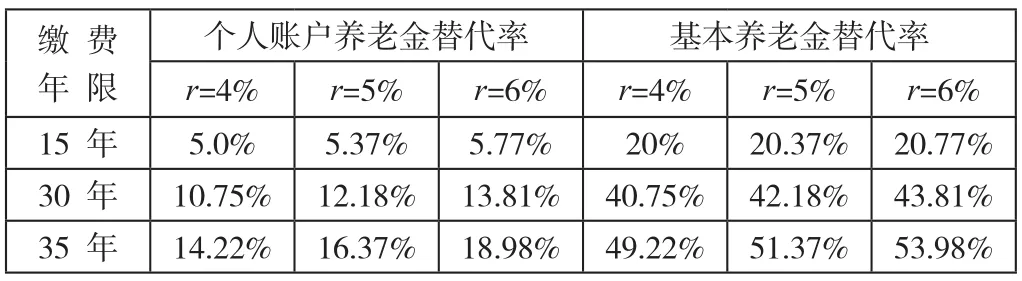

根據上述公式計算出以社會平均工資繳費時,不同年限、不同個人賬戶收益率下的養老金替代率見表1。

表1 不同年限、不同個人賬戶收益率下的養老金替代率

首先分析實行社會統籌與個人賬戶相結合的基本養老保險制度的原因。這種制度體現了公平與效率相結合的原則,既體現了國民收入再分配更加注重公平的要求,又體現了工作人員之間貢獻大小的差別,建立待遇與繳費掛鉤機制,多繳多得、長繳多得,提高了單位和職工參保繳費的積極性。這種繳費模式與企業職工繳費十分相似,利于二者相互統一。然后按以上規定計算基本養老金替代率:由表1看出當以社會平均工資繳費時在r=4%、5%、6%的情況下,不同繳費年限的養老金替代率分別在20%~49.22%、20.37%~51.37%、20.77%~53.98%,與目前機關事業單位退休人員80%以上的替代率存在較大差距,這說明基本養老保險只能保證退休人員正常生活所必須的開支,想要提高退休后的養老保險水平還需建立職業年金等措施來進行補充。

1.2建立職業年金

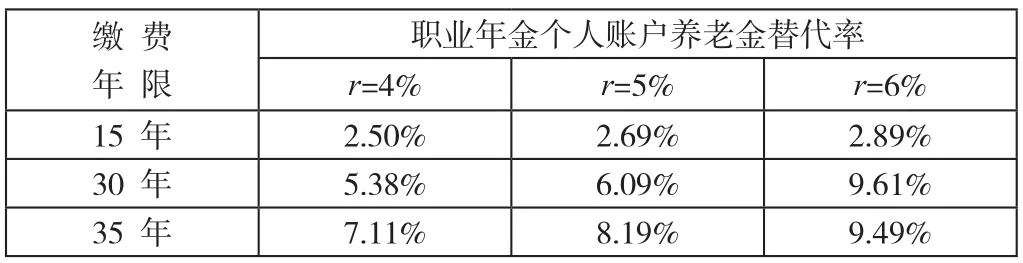

《決定》中明確指出機關事業單位應當為其工作人員建立職業年金。單位按本單位工資總額的8%繳費,個人按本人繳費工資的4%繳費,工作人員退休后,按月領取職業年金,具體計發辦法將由人社部和財政部制定,見表2。

表2 不同年限及個人賬戶收益率下的職業年金個人賬戶養老金替代率

職業年金個人賬戶養老金替代率

同理,首先分析為何建立職業年金制度。由表1看出當以社會平均工資繳費時,即使選擇r=6%的情況下,養老金替代率也僅在20.77%~53.98%,與目前機關事業單位退休人員80%以上的替代率存在較大差距,這也是多數機關事業單位人員產生抵觸情緒的原因。而職業年金作為基本養老保險的一種補充能較好地彌補改制后所帶來的養老金大幅下降的問題。另外,建立“基本養老保險+職業年金”的養老保險體系,不但能提供多層保障,還能與企業的“基本養老保險金+企業年金”的制度模式相互銜接。

由于單位繳納的職業年金發放辦法尚不明確,該部分的職業年金替代率占總替代率的比重應該不會很高,在此不妨先以基本養老保險與職業年金個人賬戶替代率之和來看改制后機關事業單位退休人員的養老金替代率。將表1與表2求和得到改制后的養老保險替代率,在r=6%的情況下,工作15年、30年、35年的養老金替代率為:23.66%、53.42%、63.47%,可看出,相較改制前養老金替代率出現了下降。

1.3加強基金管理和監督

《決定》中規定:建立健全基本養老保險基金省級統籌;機關事業單位基本養老保險基金單獨建賬,與企業職工基本養老保險基金分別管理使用。首先,提高基金的統籌層次可以有效的增強基金的互濟性和抗風險能力,化解基金管理分散化的風險;其次,在保證基金安全的前提下,保證收益率r保持在較高水平可提高退休人員的養老金替代率水平。

2 可考慮的后續措施

由上文分析可知,即使選取r=6%的情況下,基本養老金替代率+職業年金個人賬戶替代率也僅為63.47%,與目前機關事業單位退休人員80%以上的替代率仍然存在一定差距,國家曾明確指出:“改革的一個基本原則是確保事業單位退休人員的待遇水平不降低”。因此,可參考目前提出較多的以下措施:漸進式延長退休、鼓勵個人購買儲蓄性養老保險等。

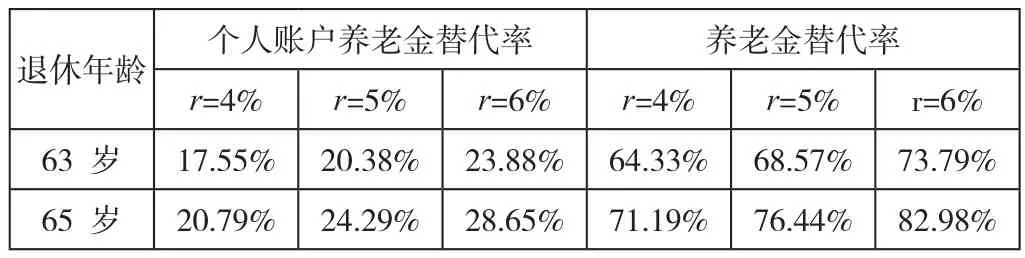

2.1漸進式延長退休(見表3)

表3 社會平均工資繳費時不同退休年齡、不同收益率下的養老金替代率

由表3可看出:假設一個從25歲開始工作的男性機關事業單位人員將退休年齡由60歲延長至65歲,取r=6%時,其個人賬戶養老金替代率可達到82.98%,與目前退休人員的養老水平相當。當然,突然延長5年退休較難接受,可以考慮漸進式延長退休年齡,首先延長至63歲,其后再延長至65歲。當延長至63歲、r=6%時,養老金替代率也可達73.79%,加之單位繳納的職業年金部分應該來說改制后機關事業單位退休人員的待遇水平與改制前基本持平。2.2鼓勵個人購買儲蓄性養老保險,建立多層次養老保險體系

構建多層次的養老保險體系,以基本養老保險為第一層次、職業年金制度為第二層次、鼓勵個人購買儲蓄性養老保險為第三層次。這種多層次的養老保險制度不但有利于提高養老保險基金的抗風險能力,并且通過加入個人繳費、退休時多繳多得的分配模式來體現出公平與效率相結合的原則。個人購買儲蓄性養老保險屬于第三層次,遵循完全自愿原則,是對前面兩層次的補充,能夠更好地保證退休人員的生活水平。

3 結 語

筆者從養老金替代率的角度分析了《決定》所作的幾項改革措施,并以社會平均工資繳費為例,直觀地計算出了改制后的養老金替代率,讓人更為清晰地了解改制后的養老保險水平。然后分析了漸進式延長退休、鼓勵個人購買儲蓄性養老保險等措施對養老金替代率的影響,為我國后續完善養老保險體系提供一些可參考的建議。

主要參考文獻

[1]宋金玲.我國機關事業單位養老保險制度改革方向研究[D].昆明:云南大學,2013.

[2]高和榮,張愛敏.論中國事業單位養老保險制度改革方案的完善[J].北京師范大學學報,2014(4):151-158.

[3]蘇明,楊良初,張曉云,等.我國事業單位養老保險制度改革研究[J].經濟研究參考,2012(52):23-25.

10.3969/j.issn.1673 - 0194.2015.06.148

F842.67

A

1673-0194(2015)06-0228-02

2015-03-03

猜你喜歡

現代經濟信息(2020年34期)2020-06-08 06:02:40

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

當代陜西(2019年10期)2019-06-03 10:12:40

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

消費導刊(2017年20期)2018-01-03 06:27:50

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10