集團建立統一社保管理系統的必要性

2015-11-05 05:23:09張云

中國管理信息化 2015年6期

張 云

(同濟大學,上海 200092)

集團建立統一社保管理系統的必要性

張 云

(同濟大學,上海 200092)

某大型國有企業集團社會保險信息化建設工作雖然取得一定成績,但信息化基礎還仍然十分薄弱,各下屬單位之間發展極不平衡,有些下屬單位甚至未能實現OA業務。對各下屬單位中心分散建設的系統進行升級整合,實現統一管理已成為最為緊迫的任務。

社保系統;課題研究;必要性

21世紀是信息化的世紀,是人才戰略的競爭,現代企業人力資源信息化管理在提升企業綜合市場競爭力方面的作用日益凸顯。那么,對企業而言,企業年金作為一種新型的福利模式,對于如何吸引人才、留住人才,讓人才自己走進來,對于人才激勵機制建設,人力資源管理及企業的運營戰略,都有十分突出的積極作用。某國有集團企業目前在建設銀行開立了企業年金賬戶,該單位社會保險信息化建設雖然取得一定成績,但信息化基礎仍然十分薄弱,各獨立子公司發展不平衡,有些下屬單位甚至未能實現業務經辦計算機管理。多數下屬單位系統功能單一,一些下屬單位甚至只是簡單地使用Excel電子表格對業務數據進行記錄和管理。隨著企業年金這個險種的加入,集團對各下屬中心分散建設的系統進行升級整合已成為最為緊迫的任務,信息系統建設滯后已經成為制約集團保險體制改革和提升管理服務效率的瓶頸和軟肋。因此急需一套統一的企業社保管理系統,該系統主要管理集團以及下屬單位社會保險、補充保險信息,包括養老,醫療等社會保險及企業年金、補充醫療等補充險種。

筆者依托某國有集團企業社保系統,針對目前系統出現的性能瓶頸進行分析與研究,并從多個層次對系統進行優化,恢復與提高原系統的性能。

1 課題研究的目的及意義

某國有集團企業社保管理系統的投產實現,使得集團社保處擺脫了原先各地系統分散獨立造成的數據冗余,統計數據失真等問題;對保障系統高效、穩定的運行,企業不斷向前發展有著重大意義。筆者從多角度出發,多個層面分析系統性能,目的在于推進企業社保管理系統流程的自動化、集中化,使企業的經營和管理逐步實現電子信息化管理功能;提高企業辦事效率,提高企業對社保政策的響應速度,為企業合理利用資源、節約資源、降低成本、提高效率,提供有效保障;優秀的社保管理系統是企業的重要資源,是企業積累無形資產的過程。

2 系統交易量、系統運行穩定性

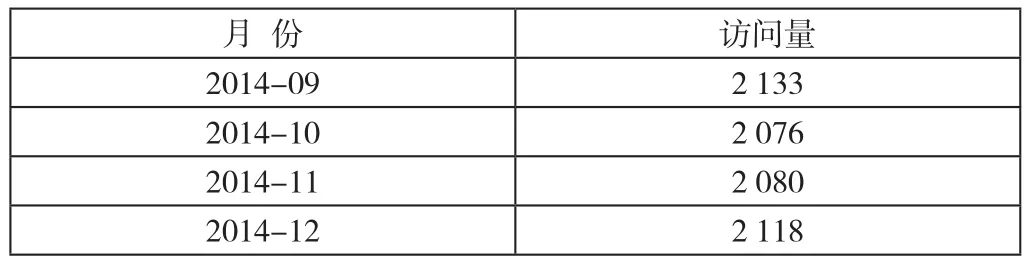

根據社保系統的特性,本系統主要以月作為統計單位來統計訪問量,根據系統運行以來的訪問量統計,訪問量基本保持在1 500~2 000次/月,每月訪問量主要集中在月初,見表1。

表1 社保系統訪問量

系統的交易分為流程交易和非流程交易。流程交易主要是人員管理類,繳費類等需要走流程審批的操作交易,平均每月在1 000~1 900筆。交易高峰一般出現在每年4月,由于3月為集團招聘高峰,當批次有大量新增人員,新建關系交易,交易量會突破3 000筆。非流程交易主要是除流程類的支付交易和月度操作類交易,此類交易穩定在每月300筆左右。

系統運行至今,除服務器遷移到集團托管機房暫定運行過以外,基本沒有出現大的異常事件,由于是管理信息系統,晚上非系統交易高峰,所以在固定時間最做數據庫備份操作。另外,如何進一步提高接口的靈活性和可擴展性將成為今后的一個研究方向。

3 經濟效益

作為一個管理信息系統,系統本身并不產生任何經濟效益,但是該系統的運行產生的間接經濟效益是不可忽視的。

3.1降低企業成本

系統投產之前,各中心每個險種都有自己的一套社保系統,各自維護費用相當驚人,如果遇到公司倒閉等情況,中心還需要派專人接下這些系統。耗費的人力物力比較巨大。系統投產以后,整合原先分散的各個系統的功能,服務器統一放置于集團信息中心的托管機房內,目前系統由參與開發與設計的集團與銀行科技人員共同維護,在合同期內,銀行為集團免費提供服務器和后續服務,大大節省了集團的運維支出。

3.2間接增加銀行收益

系統的開發是以集團企業將建設銀行作為企業年金托管行為前提的,集團目前在職職工近5 000人,年金托管金額達到上億元,由于年金是未來社會保障的一個重要的補充部分,這筆資金將長期以存款的形式沉淀在銀行中,為銀行帶來寶貴的現金流。同時,還衍生出帳戶管理費,托管費等中間業務收入,每年也要達到7萬~8萬元。

4 社會效益

提高社保信息化工作。社會保險作為一種基本國策的直接體現和有效的分配手段,對于社會政治、經濟的協調發展起著十分積極的作用,它維系社會安定團結,保障勞動者特殊情況下的基本生活、保證勞動力再生產順利進行、調節收入差距,實現人們對社會分配分工的普遍需求。作為一家有著多家下屬單位的企業聯合體,本系統投產之后大大提高了集團對于其下屬單位人員信息、社保信息的整合力度,避免了以前經常出現的數據冗余。數據錯誤現象。同時,不同的險種系統整合以后,減少了大量重復操作,增加了工作效率;個性化的接口設計避免了以前手工操作帶來的風險。極大促進了集團社保集中管理理念的實現。

主要參考文獻

[1]毛秋生.完善社會保障制度 推進社會保險稅建設[J].中國集體經濟,2009(10).

10.3969/j.issn.1673 - 0194.2015.06.143

TP311.52

A

1673-0194(2015)06-0222-01

2015-03-03

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中小學信息技術教育(2021年8期)2021-09-10 17:59:45

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

甘肅教育(2020年18期)2020-10-28 09:06:02

云南畫報(2020年9期)2020-10-27 02:03:26

家庭影院技術(2017年9期)2017-09-26 03:41:45