君聯資本去聯想化

2015-11-06 19:03:26符勝斌

新財富 2015年7期

關鍵詞:上市

符勝斌

作為聯想控股最早設立的專業投資機構,君聯資本自誕生之日起就帶有深深的聯想烙印,不僅眾多核心高管出身于聯想控股,而且時至今日,聯想控股也依然是其募資資金的重要來源。就運作模式而言,聯想控股與君聯資本的關系正符合當前火熱的“上市公司+投資基金”模式。只不過,隨著君聯資本控股權的變化,君聯資本去聯想化的色彩也越來越濃。

要了解君聯資本,就必須放在聯想控股的大背景下去解讀。

2001年,聯想控股總裁柳傳志決定組建一支隊伍,專注開展投資業務。彼時的中國,天使投資、VC、PE的概念和模式遠沒有現在這樣被人熟知。為打造這樣一個投資平臺,柳傳志啟用了回歸聯想不久的朱立南,并交給他3500萬美元作為啟動資金,聯想控股成為君聯資本的唯一投資者。據稱,這3500萬美元,幾乎是聯想前十年PC業務積累下的全部利潤。君聯資本相當于含著金湯勺出生。

傍大款

不僅在起步階段,聯想控股給予了君聯資本全力的支持,在后者的整個發展過程中,直至現在,聯想控股也一直給予了非同一般的支持。

截至目前,君聯資本一共募集了六期美元基金和三期人民幣基金,計劃募集16.3億美元和72億元,總計約合170億元;實際到位12億美元和48億元,總計約合120億元。在這其中,聯想控股認購了4.84億美元和24.83億元,到位3.91億美元和15.54億元,聯想控股的認繳額和實繳額均占君聯資本九期基金認繳額和實繳額的1/3左右,屬于非常重要的投資者(表1)。而在君聯資本剛剛起步時,聯想控股幾乎認購了其所發行的全部基金份額。

聯想控股除了直接出手扶持君聯資本之外,與之有著密切關聯的,如中國科學院國有資產經營有限責任公司、西安陜鼓動力、黃少康所控制的惠州市百利宏創業投資有限公司等都在君聯資本推出的基金上有所投入。如果考慮到這些情況,聯想之外投資者的認購行為,比如社保基金、國創開元、中信金石投資等,更多是象征意義超過實際意義。

是君聯資本的項目投資風格和回報不足以吸引外部投資者嗎?

廣撒網

2001年7月,君聯資本用800萬元換得了科大訊飛11.43%的股份,完成了君聯資本的“處女投”。截至目前,君聯資本共對161家企業進行了投資,如神州租車、卓越(后被亞馬遜收購)等。投資領域十分廣泛,分布在醫療、互聯網、生活服務等諸多行業。憑此“業績”,君聯資本成為2014年中國創業投資機構50強的探花郎。

君聯資本的投資屬于典型的廣撒網式。120億元的實際基金額投資了161家企業,平均1家企業投資額還不到1億元。若只考慮聯想控股的到位資金,平均每起的投資額只有7500萬元左右,這一數字只是稍高于2014年中國創投市場平均每起5500萬元的投資水平。此外,據有關媒體報道,君聯資本投資徹底失敗的企業有20余家。這些企業是否包含在161家企業中,對單位投資額的影響如何,就不得而知了。

與2014年排名中國創投機構第一位的紅杉資本相比,君聯資本每起投資額的差距更是明顯。紅杉資本中國基金目前擁有七只美元基金與三只人民幣基金,規模應在300億元左右。截至目前,紅杉資本中國基金投資了近150公司,約30家成功上市,包括萬達院線(002739)、京東商城(JD.NSDQ)、唯品會(VIP.NSDQ)、新浪(SINA.NSDQ)等響當當的旗號。

相較之下,君聯資本投資的更多是名不見經傳的中小公司,稍有市場影響的不過只有神州租車(00699.HK)、人人網(RENN.NSDQ)、天涯等。經緯創投合伙人張穎有云:“等某一天,經緯系出現了一家百億美元級別的公司,才能說我們的投資成績。”缺少一個極具影響力的項目是眼下君聯資本最解不開的心結。這種局面若不能得到改善,君聯資本的投資眼光顯然將會受到投資者的質疑。

朱立南曾經說過,BAT(百度、阿里、騰訊)這3家企業,君聯資本都有機會投,但最初猶豫,放棄了。這反過來又會限制君聯資本募資能力的提高,將使其無法徹底擺脫對聯想控股的依賴。陳天橋也曾經表示,就算君聯把整只基金都投入盛大,也滿足不了盛大的募資需求。如何找到一個標志性的項目,創建屬于自己的市場品牌,產生多米若骨牌效應,無疑將是君聯資本下一階段發展過程中需要加以解決的問題。 君聯資本這種小打小鬧、充滿糾結的投資風格,又會獲得怎樣的回報呢?

投資回報差強人意

與通常創投機構退出獲得回報的途徑相似,君聯資本主要也是依靠并購退出和上市退出兩條路徑。截至目前,君聯資本一共退出了49家企業,占其161家投資項目數的300/0。在49家企業中,以并購方式退出的有19家,以上市方式退出的有30家。尤其是在2014年,君聯資本迎來了投資項目IPO的大爆發,一舉實現了9家企業的上市,在股權投資機構以IPO方式實現退出上,超過紅杉資本和高盛中國,拔得頭籌(表2)。

一般情況下,創投機構上市退出的回報要高于其他方式的退出回報。由于數據有限,為分析君聯資本的投資回報情況,只能先從其投資的30個已上市公司回報情況人手。

君聯資本30個上市退出項目,主要在美國、香港地區和內地三個國家和地區的交易所IPO,且主要以大中華區為主。30個項目中,有8家在美國紐交所和納斯達克上市,10家在香港聯交所上市,12家(含聯交所同步上市1家)在上交所、中小板和創業板上市,1家在臺灣柜臺買賣中心交易。

從退出進度來看,從2004年開始到2014年,君聯資本曾有3個退出高峰,分別是2007年、2011年和2014年,分別退出4家、5家和9家。但在2012年,君聯資本所投項目中沒有1家實現IPO或借殼上市(圖1)。

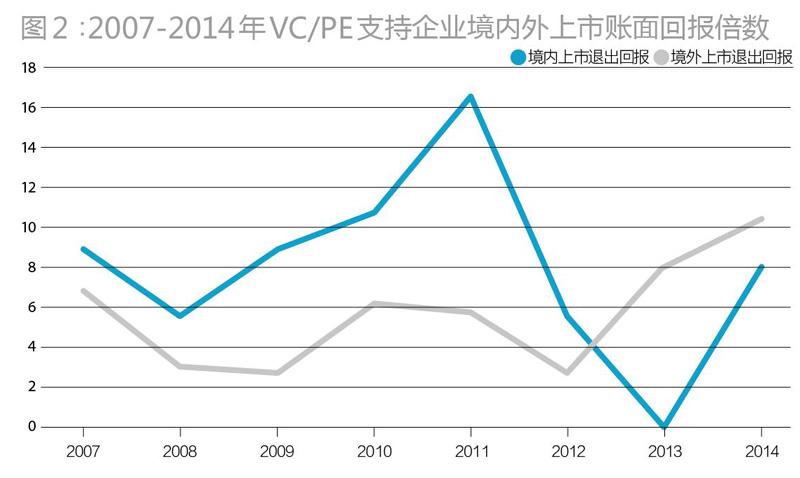

在投資回報上,通過分年度隨機摘取不同地區的上市情況可以發現,A股退出的回報水平要高于其他地區(表3),但與清科統計數據相比,除了個別投資時間長的項目外,君聯資本項目的上市退出賬面回報要普遍低于市場平均水平(圖2)和優秀投資機構(表4)。比如2007年上市的文思創新(2012年8月與海輝軟件合并,更名文思海輝,PACT.NSDQ)上市時的賬面回報是5倍,而當年市場平均回報水平是6.75倍。而回報倍數較高的科大訊飛(002230)、聯信永益(002073),其投資時間都在8年左右。

這些數據或許印證了這樣一個事實:君聯資本的投資回報在中國投資界算不上突出或者冒尖,其把握投資機會的能力似乎仍有待加強。小而散的投資風格,缺少標志性投資項目,再加上差強人意的投資回報以及和聯想控股之間千絲萬縷的關聯,君聯資本尋找強有力外部投資者的難度可謂不小。

不過,隨著時間的流逝,君聯資本也在逐步提升自己的投資能力,近幾年的IPO退出回報要高于往年業績。除了慣有的耐心、堅持以及所謂的投后增值服務外,君聯資本還采用了其他的一些手法和技巧。 一是上市后限售期內送轉股,增厚股本后減持。以科大訊飛為例,2008年,科大訊飛在創業板上市,此時君聯資本只擁有880萬股,按照當時12.66元/股的發行價,市值約1.11億元,只較7年前的800萬元原始投資額增值約13倍。

上市后,科大訊飛分別在2009年和2011年進行了2次10送5,君聯資本在科大訊飛的持股數上升到1980萬股。3年限售期滿后,從2011年開始,君聯資本陸續減持。第一次君聯資本減持了725萬股,按38元/股的減持價,套現約2.76億元,2012年在分批減持后,君聯資本徹底退出科大訊飛。若這些股份都按38元/股的價格完成減持,君聯資本將獲得收入7.52億元,10年時間增值約93倍,相當于年化收益率為57%。

二是與聯想控股“三軍聯動”。“三軍聯動”這一概念是由柳傳志根據聯想控股的業務情況提煉出來的。聯想控股業務可分為三大板塊:核心資產運營、資產管理、聯想之星孵化器投資。核心資產包括聯想集團、融科置地、消費與現代服務、化工新材料、現代農業等業務單元;資產管理主要是弘毅投資和君聯資本。所謂的“三軍聯動”就是這三大業務板塊利用各自的優勢,形成協同效應。這一思路的邏輯是:資產管理板塊持續創造現金流,支撐核心資產的運營投資,而后者創造出的業績再支撐聯想控股整體戰略實施,以及上市后業績。

這方面的典型案例是神州租車。2005年陸正耀設立了北京華夏聯合汽車網絡技術有限公司(神州租車控股母公司,以下簡稱UAA)。設立之初,君聯資本就對UAA進行了投資。不僅如此,在金融危機期間,君聯資本還向神州租車提供了1000萬美元的過橋資金,并在2010年8月繼續向神州租車投資1450萬元。與此同時,聯想控股也對神州租車增資2.078億元,解決了君聯資本投資能力不足的問題。2012年神州租車沖擊納斯達克未果后,聯想控股繼續給予了各種支持,最終在2014年在香港聯交所成功掛牌。神州租車上市成功后,聯想控股也隨即進行了IPO。

聯想控股IPO的整個過程雖有坎坷,但總算落地。這其中,君聯資本與聯想控股之間的協同與進退無疑起到了關鍵作用(詳見本刊2012年6月號《神州租車兵敗IPO之鑒》、2014年8月號《馬云向右,陸正耀向左神州租車上市2.0》)。神州租車上市不僅為聯想控股和君聯資本打通了上市退出通道,也對聯想控股IPO的估值有所裨益,可謂一箭雙雕。這種模式頗有點當下熱門模式“上市公司+收購基金”的味道。

第三是君聯資本高層全員參與項目跟投。在君聯資本所有的投資平臺中,君聯資本并不是作為唯一的GP出現,在這個層級上,君聯資本幾乎所有的管理人員都出資入股了投資平臺,無論是作為GP,還是LP。這種捆綁式的策略,一榮俱榮,一損俱損。

蹊蹺的股權變更

從一開始的蹣跚學步到站穩腳跟,君聯資本用了十余年的時間。隨著羽翼漸豐,君聯資本似乎越來越想脫離聯想這個大團隊。

在大眾的印象中,君聯資本是與聯想控股緊密捆綁在一起的,不僅君聯資本現有的管理團隊都來自聯想,而且在股權關系上,聯想控股也牢牢控制著君聯資本。這樣的認知在之前完全沒有問題,但事情已經發生了變化。

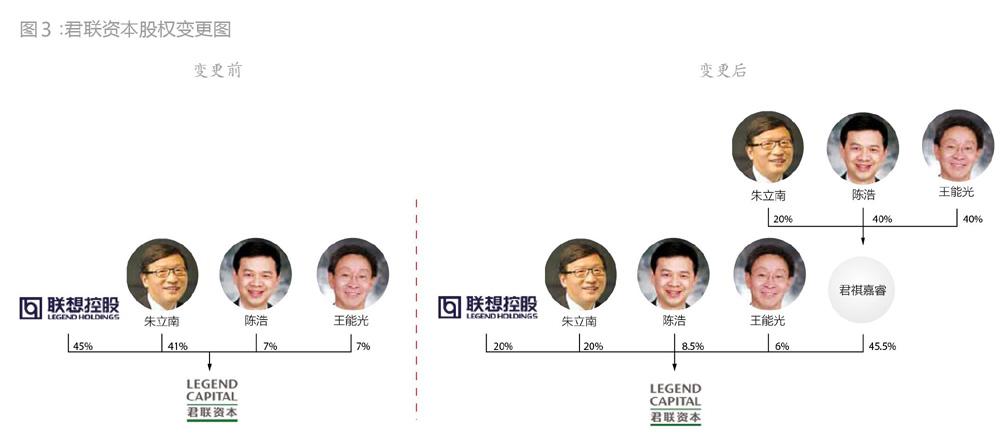

2014年5月,君聯資本進行了一次增資擴股,將其注冊資本由1000萬元增至1億元。頗為蹊蹺的是,在這次增資過程中,聯想控股竟然放棄了控股權。

增資前,君聯資本有4名股東:聯想控股以及朱立南、陳浩、王能光3名自然人,聯想控股持有45%股份,朱立南持有41%股份,另外2名自然人合計持有14%股份,聯想控股處于相對控股地位。

但增資后,聯想控股和朱立南的持股比例同時下降至20%,控股股東被一家名為北京君祺嘉睿的公司獲得,占比45.5%。而這名新晉股東的實際控制人則是由朱立南等3人組成,這意味著君聯資本的控制權已由聯想控股手中轉移到了朱立南的手中(圖3)。

進一步分析控制權變化后的君聯資本,有這樣幾個疑問,如果能得到答案,或許就能揭示君聯資本的下一步走向。

疑問一:聯想控股為何要讓出控制權?

君聯資本本身不從事任何經營業務,主要是募資資金,擔任GP,收取管理費,以及分得部分投資退出收益。因此,不像一般的生產經營企業,君聯資本控制權的變化應不會對聯想控股的經營業績產生重大影響。那么,聯想控股讓出控制權的原因,是不是想逐步淡化君聯資本的聯想系色彩?猶如柳傳志經常所講的,扶上馬,送一程。現在的聯想控股準備放手了?或者說,聯想控股上市后,需要及時、全面披露所擁有控制權企業的相關信息,出于創投機構信息保密的要求,聯想控股不得不讓渡控股權?

疑問二:為何要搭建君祺嘉睿這個平臺?

如果拆除君祺嘉睿這個平臺,君聯資本還是由4名股東組成,沒有發生變化,各自的持股比例則變為:聯想控股20%、朱立南29.1%、陳浩26.7%、王能光24.2%。這是一個非常奇怪的股權架構,4位股東持股比例比較接近,且沒有任何一名股東持股比例超過

30%或者1/3,這意味著將會形成一個非常均衡的治理態勢,任何一方都無法單獨形成控制權。

表面上看雖然朱立南為第一大股東,但只要陳浩和王能光達成一致,其擁有表決權的股比將超過50%,如果二者的股份再加上聯想控股的股份,將超過2/3,形成絕對控制,這樣,在聯想控股成為關鍵少數的同時,君聯資本的實際控制人似乎也呼之欲出。

綜合來看,整個事情的邏輯可能在于,聯想控股在IPO后,出于減少關聯交易和信息披露的需要,減少不必要的麻煩,不得不“讓出”控股權,并成為關鍵的少數。而君聯資本將逐步走向依靠自身力量前行。

值得關注的是,如果與聯想漸行漸遠,君聯將會怎樣?

猜你喜歡

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年4期)2022-08-27 00:57:30

車主之友(2022年5期)2022-04-06 11:54:26