大中華地產控股:借殼之后仍彷徨 地產大佬港股殼公司何以盡成雞肋

2015-11-06 19:03:26陶娟

新財富 2015年7期

陶娟

有著“深圳李嘉誠”之稱的黃世再,借殼而來的上市平臺大中華地產控股,迄今仍未形成有效的融資支撐。在香港資本市場偏好盈利強、大市值地產企業的背景下,黃世再注入三線城市旅游及商業地產的做法難以得到投資者認可。在多地簽下合計數百億投資規模的協議后,大中華國際試圖控股商業銀行或是整體上市的想法均未能如愿,這給其后續融資打上了問號。

大中華地產控股成為雞肋的現象,并非孤例。2012年前后,因在A股無法融資,地產企業曾熱衷在港股買殼,以打通境外融資渠道,如萬科收購南聯地產、招商地產收購東力實業、金地集團收購星獅地產、綠地控股收購盛高置地、萬達收購恒力商業地產,并分別將其更名為萬科置業海外、招商局置地、金地商置、綠地香港、萬達酒店發展。但是,隨著國內地產再融資和B轉H股放開,在務實而理性的香港資本市場上,單純的殼平臺已失去了相應的價值支撐,從2013年6月高點至2014年12月間,其中多只股票價格遭到腰斬。

到過深圳市中心區的人,很難不對大中華國際交易廣場留下深刻印象。這棟黑色幕墻的建筑,頗為霸氣地矗立在深南大道南側,與深圳市民中心及會展中心隔街相望。在寸土寸金的福田金融中心區,即將成為亞洲第一高樓的平安集團大廈,占地面積也難以與之比肩。

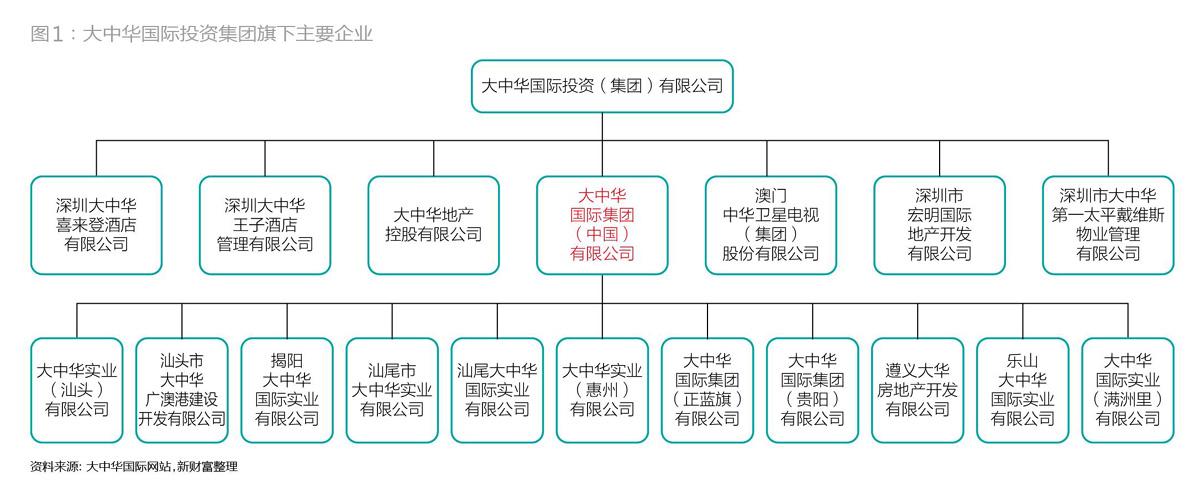

直接持有這一項目的大中華國際集團(中國)有限公司(簡稱“大中華國際”),由其創始人兼董事長黃世再通過大中華國際投資集團l00%控股。據官網介紹,大中華國際投資集團目前涉足金融、房地產、商業、酒店、電視傳媒、能源、港口、國際物流中心等多項產業,總投資超過500億元,遍及香港、北京、深圳等核心城市和熱點區域(圖1)。盡管擁有諸多資產,有“深圳李嘉誠”之名,但黃世再本人為人低調。

不過,這么一家規模龐大的企業,在融資之路上卻并不順暢。一方面,黃世再曾在接受記者訪談時表示過,集團從未向銀行借貸;另一方面,大中華多名高管曾數次言及要在香港及美國兩地上市,但目前其仍然只擁有一家2009年借殼而來的上市平臺大中華地產控股(00021.HK),后者市值11.4億港元,無論是其持有的項目還是市值規模,都與母集團不成比例。

這家上市公司,何以在大股東借殼近6年之后仍處于培育期,尚未對集團形成融資支持?不妨先從其如何借殼看起。

收購凈殼.23歲黃文稀成大股東

2007年6月6日,處于停牌期間的寶福集團(00021.HK)發布公告,公司第二大股東兼執行董事Christian Emil Toggenburger將其于公司的所有權益轉讓給黃文稀,后者因此掌握26.77%股權(表1)。

乍看起來,這一交易似乎并不起眼,公告中也沒有披露此次交易的價格,但時年23歲的黃文稀本身卻大有來頭。彼時她剛從大學畢業,她的父親即億萬富豪黃世再。

此次收購,黃文稀既未直接成為第一大股東,又未觸及30%的要約收購紅線,但其26.77%的股權與第一大股東Smartmax Holdings Limited的27.89%持股相當接近,這也為借殼事件的后續發展埋下了伏筆。

此時的寶福集團境況不妙,且已停牌許久。寶福集團此前在資本市場的名聲并不算佳,據香港媒體報道,資本大鱷吳光正掌舵的九倉,于2000年10月以高于市價一倍的價錢,把34.87%的寶福集團股權賣給和成國際的趙渡,交易作價2.98億元。而趙渡入主寶福集團后,斥資近3億元收購山東濟南的四層寫字樓,此舉當時就已引起寶福集團中小股東不滿,后者投訴無門,曾在香港報紙上發整版公開信控訴。

此后,寶福集團控制權數度轉手,而對應估值卻一降再降。2004年1月,沈松寧通過獨資持有的Honorable斥資7800萬港元向和成國際收購了寶福集團29.98%的股權。

兩年后的2006年6月,持有寶福集團2.9%股權的Smartmax從原大股東Honourable手中收購了其24.99%的股權,合計持股27.89%,成為第一大股東。按交易價格2800萬港元算,折合每股成本0.32港元。Smartmax為英屬處女群島注冊的公司,由自然人孫博及張仲良分別持有90%和10%。

不料,新任控制人接手僅僅一個月,寶福集團即陷入黑天鵝事件。2006年7月,寶福集團發布公告,其在內地的全資子公司道勤理財所持有的位于山東濟南的四層寫字樓多個物業,被青島中級人民法院判給債權方山東萊鋼,以償還道勤理財欠山東萊鋼的債務。而這部分物業資產于2005年末的估值為237億港元,占到寶福集團資產凈值的73%。一夜之間,這家公司危在旦夕。

在主要資產遭抵債之外,寶福集團投資的煤業公司等項目盈利無望,經營的造紙業、股權投資等也陷入停頓。2005年寶福集團虧損7870萬港元,2006年虧損進一步擴大到3.27億港元。賣殼幾乎成為一種必然選擇,2006年末,寶福集團的資產及負債較2005年末都大幅下降,僅持有非流動資產10萬港元,流動資產50萬港元,流動負債260萬港元,已成為一只干凈而理想的殼(表2)。

良殼待配,這引起了手中尚無上市平臺的黃世再的興趣。2007年6月,黃文稀通過收購26.77%股權成為寶福集團第二大股東,隨后就任執行董事,黃世再也被委任為非執行董事。

對于新的董事會來說,迫在眉睫的是盡快讓公司恢復上市流通。2007年11月1日,寶福集團被香港聯交所判定為進入除牌程序的第三階段,還有最后6個月的時間自救。一波三折的復牌

黃家邊推動寶福集團復牌,邊謀求成為其控股股東。

2008年2月1日,寶福集團與黃文稀簽訂協議,黃文稀將以0.4港元/股認購寶福集團4.2億股新股,總代價1.68億港元。4.2億股股本占到當時寶福集團已發行股本的119.53%,這將使得黃文稀占有公司經認購股份擴大后全部股本的66.64%。不過,雙方同時約定,只有等到聯交所通過其復牌建議,該份協議才會生效。而黃文稀也以此為由提請豁免要約收購。

從這點來說,盡管黃文稀初次收購股權時,公告中聲稱其為公司獨立第三方,但這樣一個“通過大幅定向增發成為大股東”的方案能夠推出,其應與寶福集團時任董事長兼大股東的張仲良存有一定溝通與規劃變更后,億元小島何去何從?

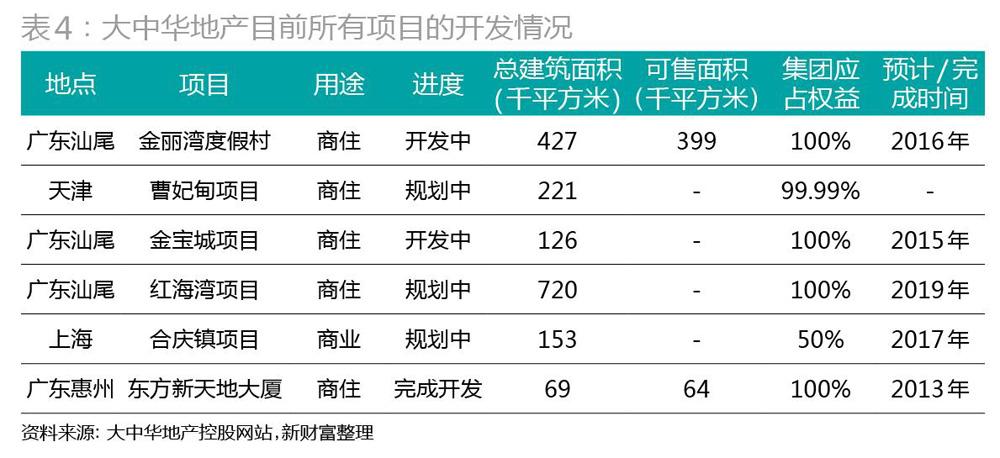

2010年12月,大中華地產控股通過股東大會決議,以1.045億元收購位于河北省唐山市的唐海中泰信和房地產有限公司。根據公告,唐海中泰信和成立于2008年7月25日,注冊資本1000萬元,原股東為自然人劉學成(84%)和任向斌(16%)。其主要資產為位于唐山市唐海縣七農場通港水庫的2號島、3號島的使用權。

大中華地產控股對這兩個小島的收購,是出于進一步發展旅游地產的目的。然而如今在公司官方網站上,其他后續注入的項目都已有了預計完工時間,唯獨該項目的竣工時間,仍是未知。甚至在2013年年報的業務回顧部分,對其他項目的進展俱有交代,對該項目只字不提。看起來,這個耗資巨大的項目或許已處于無限期擱淺狀態。

這兩個小島位于紅極一時的曹妃甸。2008年,河北省政府批準成立曹妃甸新區,新區將距離曹妃甸港口數十公里的唐海縣囊括進來,唐海縣是新區中唯一的建制縣,一躍而為曹妃甸新區的核心地帶。唐海素有“水墨經典、詩畫之源”的自然風光,被譽為“北方江南”,而在七農場,由于海、河、湖交界,形成獨特的原生態濕地環境。

借著曹妃甸開發的東風,當地政府希冀將此處開發成曾妃甸的后花園,昔日有名的唐海濕地變身曹妃甸濕地,而大中華地產公告中所稱的“通港水庫”也正式更名為曹妃湖,曹妃湖面積達11000畝,是曹妃甸濕地的重要組成部分。按照規劃,七農場的定位為未來的高端會展中心、商業服務中心、體閑旅游觀光中心。

圍繞這一概念,當地政府大力招商引資,唐山市市長還曾親自帶隊前往深圳招商。七農場的土地上先后實施了渤海國際會議中心、論壇會址配套工程、曹妃湖建設及曹妃湖商務體閑港等較大項目。這其中,曹妃甸論壇是最響亮的一張名片和旅游招牌,唐海縣政府甚至提出了“未來將形成南有博鰲亞洲論壇、北有曹妃甸科學發展論壇的格局”的高期望值。2009年,首屆曹妃甸論壇在渤海國際會議中心舉辦,規格頗高,數千名流巨賈相聚一堂。

2010年底,復牌后的大中華地產控股第一個決定性收購,就是砸入1.045億元買入這曹妃湖邊的2號島、3號島。盡管其相關公告中并未透露1號島花落誰手,但從中國土地市場網查詢可知,2010年12月1日,從政府手里直接購得曹妃湖1號島使用權的,正是大中華國際集團,只不過購買成本是1288萬元。而同一時間,大中華地產控股購入主要資產是2號島、3號島使用權的中泰信和,卻花了1.045億元。

根據當地政府對曹妃湖景觀的官方描述,這三個人工島面積相當,都為100畝,1號島和3號島俱為圓形,而2號島則鏈接起了1號島和3號島,呈葫蘆型。這說明,三個小島互為一體,且造價基本相同,但是大中華地產購買島嶼的單價折算下來為5000萬元/島,幾乎是大中華國際購買價格的4倍。這種懸殊的價格差異,是否合理?而這樣分開購買的安排,又出自何種考慮?外界難知其詳。

購買價格的差異之外,這兩個小島的命運在遭遇當地政策調整后,又陷入了新的未知命運中。2009年曹妃甸論壇在曹妃湖邊的渤海國際會議中心舉行,該處被指定為永久會址。但兩年后,2011年舉行的第二屆曹妃甸論壇,就已遷往唐山市政府著力打造的另一張名片——曹妃甸國際生態城舉行,后者號稱投資額200億元,并被重新確定為永久會址,而這里距離曹妃湖風景區已有20余公里遠。

論壇遷址的原因眾說紛紜,但這已不再重要,因為對于原會址邊的三座小島來說,影響已是定局。

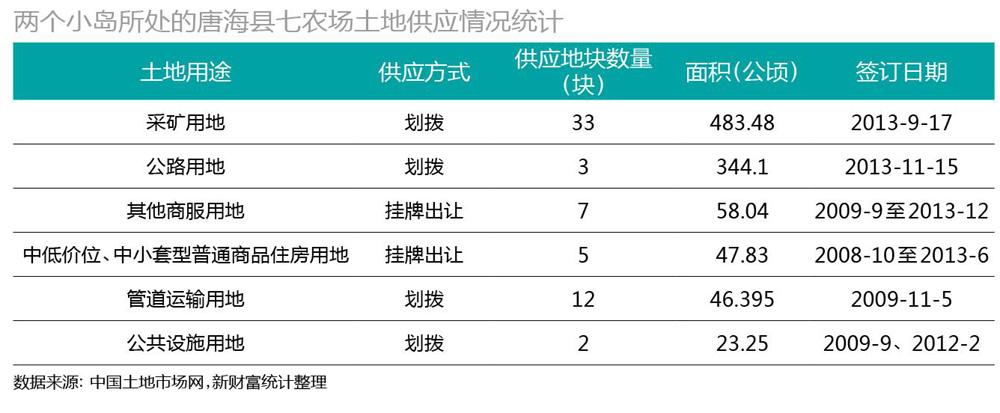

與之相佐證的,我們還能從土地出讓的情況,窺見更多的風向偏轉信號。2008年之前,七農場還沒有任何工業污染,一片自然風光;2009年之后,唐海縣在位于七農場的地塊上,所批的大部分地塊都給了冀東油田(附表)。如僅2013年9月17日一天,就將七農場內33幅地塊,共計4834849公頃土地劃撥給了冀東油田,用途顯示為采礦用地,還劃撥了46.395公頃土地給冀東油田做管道運輸用地,相比之下,其他商服用地總面積不過58.04公頃,工業用地面積遠超商服用地。

這樣的產業規劃,已與七農場最初的定位——“得天獨厚的濕地資源和優美的自然風光,成為開發高端會展、商務服務、體閑旅游、文化娛樂等零污染項目的首選之地”,相去甚遠;且油田項目的開發對濕地環境的影響不難判斷。

曹妃甸論壇走了,冀東油田來了,在油田油管的環繞下,大中華地產斥資逾1億元購買、擬用來建設開發成旅游項目的兩個小島,還有沒有明天?如果再放置到曹妃甸新區融資過多、債務壓身的更大背景中,只怕前景是更加黯淡了。默契,才能如此迅速達成共識。而張仲良在黑天鵝事件爆發前一個月成為大股東的舉動,在隨后的配合出讓控制權中也更顯得意味深長。

當年5月,原方案修改成以全體股東每5股配售6股的方式來公開發售,按0.4港元/股公開發售4.217億股,以募集1.68億港元。盡管公告中措辭是為了讓全體股東都有份參與公司資本重整,但由于該股長期暫停買賣及市場波動,在物色包銷商上出現困難。2008年12月,黃文稀出面提供7000萬元貸款給上市公司,讓其得以收購位于廣東汕尾的金麗灣度假村,金麗灣度假村此時已每月可獲取最低租金108.3萬元,具有穩定現金流。此后,由黃文稀個人全資持有的BVI公司智華集團為包銷商,于2009年8月推出了“每5股配售6股”的方案。

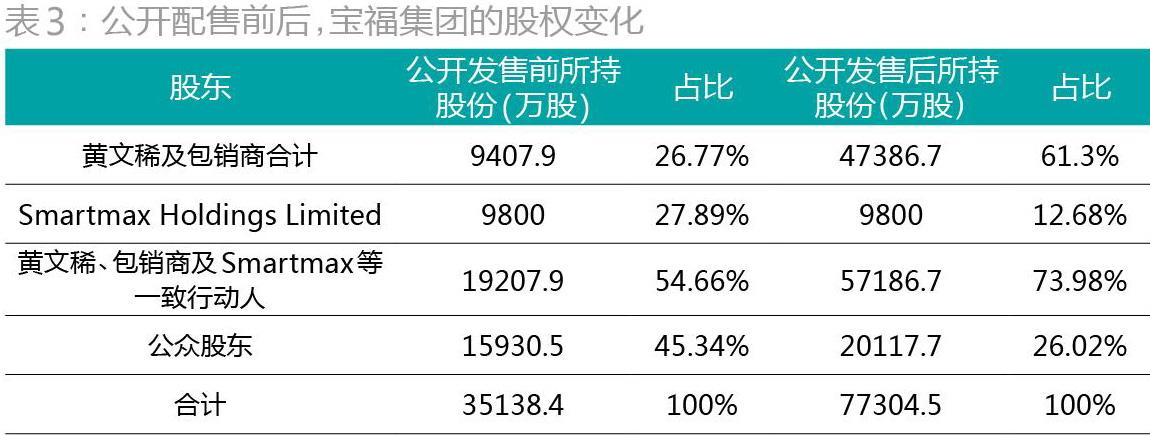

為申請豁免全面收購要約,黃文稀與原大股東Smartmax結成一致行動人關系,兩者在公開發售前的合計持股占比就已超過50%,進一步增持并不會觸發全面收購條約。而公開發售時Smartmax并未跟進認購配售股份,持股占比降至12.68%,讓出了實際控股權。公眾股東原持有1.59億股,按每5股配售6股來計算,本應配售1.91億股,但從公開發售情況來看,普通股東對此并不踴躍,僅僅認購了4187.2萬股(表3)。

事實上,黃文稀本人并未出全資認購,根據公告,此時上市公司欠其貸款加董事薪酬共計8541萬元,這部分欠款“以債轉股”,讓黃文稀如愿成為大股東。公開發售完成后,黃文稀及智華集團共計持有寶福集團4.739億股,占比61.3%。

在注入資產并以債換股后,同時,在黃世再的背書下,寶福集團還引入了建銀國際作為戰略投資者。后者以0.4港元/股的價格從黃文稀手中收購了寶福集團5000萬股股份,條件則是一年后可以不低于0.5港元/股的價格將其回售。2009年8月27日,寶福集團在經歷了3年多的漫長停牌后終于恢復交易,首日收盤價達0.69港元/股,較停牌前收盤價高出了193.6%。

逐步注入地產項目

盡管寶福集團在開盤前的公開發售環節認購者寥寥,但其復牌后的股價表現說明市場還是較為認可新股東。復牌后兩個月,寶福集團更名為匯通天下。在當時的定位中,匯通天下主要業務為物業投資及發展、證券投資及投資控股。待收購殼公司兩年內不得注入資產的時間限制一過,黃世再不斷向該平臺注入大中華國際持有的項目,涉及住宅、酒店、度假村等。

2012年6月8日,匯通天下全資子公司AsiaticTalent Limited與黃世再簽下協議,以2.3億元收購黃世再所持有的國榮有限公司,后者主要持有位于廣東惠州大亞灣的東方新天地大廈,為一處綜合物業開發項目。同年底,匯通天下和綠地香港控股有限公司達成合作,共同開發上海市合慶鎮的一個地塊。2013年3月,匯通天下更名為大中華地產控股;10月,黃世再向其注入位于汕尾的金寶城項目及紅海灣項目(表4)。

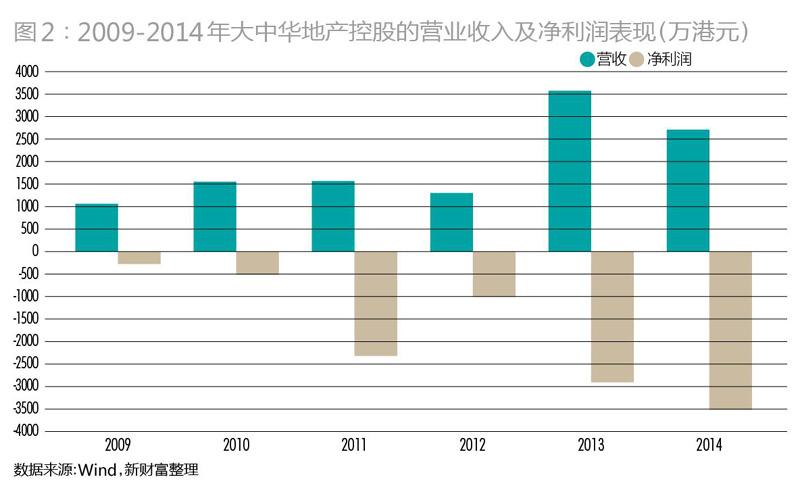

然而,由于注入的資產多為國內尚待開發的商業旅游地產,大中華地產控股近年運營業績并不佳(圖2)。其中,2010年于天津曹妃甸斥資1.045億元收購的小島,由于遭遇當地的規劃調整,更是遲遲未能進一步開發,大中華地產控股的官網上甚至沒有給出該項目的預計竣工時間(詳見附文)。而公司盡管整體營收處于遞增狀態,但從未曾實現盈利,且虧損額近3年來擴大了兩三倍。

失效的融資功能

黃文稀在2013年接受媒體采訪時曾表示:“我們現在主要考慮的,是如何拓展融資渠道,做大融資平臺,實現公司資產每年翻番的戰略目標。”事實上,大中華地產控股的資產翻番基本實現,但融資渠道是否拓展就值得存疑了。

盡管大中華集團本身實力雄厚,但大中華地產控股的股價最終還是反映注入資產的內中價值。從股價來看,人們的熱情似乎在黃家入主之初即迅速達到巔峰,2009年8月復牌僅僅兩日時間,即從0.235港元/股上升至1.01港元/股,并很快在2009年11月達到了最高點的1.22港元/股,此后逐步下跌,在2012年7月甚至觸及0.185港元/股的低價,較之高位跌去了八成。隨著黃世再不斷注入資產,股價才稍有回升,截至2015年6月25日,其收盤價為0.33港元/股(圖3)。

而隨著黃世再向大中華地產控股不斷注入資產,其在公司中的持股占比不斷上升(表5)。連年虧損下,上市公司沒有能力拿出現金收購黃世再的待注入資產,如果想要繼續注入,還是只能以配股方式進行,其持股勢必進一步提高,但黃世再及黃文稀父女目前的持股占比已經高達74.28%,接近公眾持股不得低于25%的界線,如此一來,就必須吸引場外的公眾投資者來配股。

但這樣的嘗試似乎并不受市場歡迎。2013年10月,在大股東注入項目后,為使公眾持股達標,大中華地產控股向市場配售了3.54億股股份,盡管配售價較之前一天收盤價大幅折讓了34%,當天其股價仍急挫逾10%。

在買殼后的近6年時間里,由于主營業務自身盈利乏力,大中華地產控股每年的經營活動現金流都為負數。而在籌資環節中,其僅僅是在2011年通過配股獲得了1.546億港元的現金流入,其他時候都依賴于董事墊款。Wind數據顯示,2012-2014年間,黃世再為大中華地產控股分別墊款8038、5664、17348萬港元,三年時間投入了超過3億港元現金,成為上市公司最大的資金來源。這也直接說明,大中華地產控股目前尚需輸血,而離成為造血平臺還相去甚遠。

房企香港殼公司多成雞肋

盡管黃世再順利將數個項目注入上市平臺,并大力投入其中,但上市公司業績的萎靡導致股價低迷。即使可以再注入資產以提振股價,是否能證明其具有可信的盈利能力,也未可知。可見,大股東在資本市場要講好故事,并不容易。而這也是內地房企在香港市場購買了殼資源之后的共同難題。

2012年前后,部分A股地產企業在國內無法融資的背景下,轉戰港股,買殼成為了一種流行選擇,如萬科收購南聯地產(01036.HK)、招商地產收購東力實業(00978.HK)、金地集團收購星獅地產(00535HK)、綠地控股收購盛高置地(00337.HK)、萬達收購恒力商業地產(00169.HK),并分別將其更名為萬科置業海外、招商局置地、金地商置、綠地香港、萬達酒店發展。但單純的殼平臺沒有規模,就沒有融資能力,也談不上造血,如此再好的殼也失去了意義。

通過殼資源來打通海外融資渠道,是這些企業共同的期待。然而由于香港市場有著“買殼24個月內不得注入資產”的限制,在買殼后并等待注入的兩年時間里,事情又發生了變化。

首先是國內地產再融資的開放,其次B轉H股也終于成行,房企的港股平臺逐漸成了雞肋。在經歷買殼狂歡后,從2013年6月高點至2014年12月間,包括萬科置業海外、金地商置、招商局置地、萬達酒店發展在內的眾多地產股股價均遭到了腰斬。

其中原因何在?

有招商證券香港地產分析師認為,殼公司的價值回落是正常的,如招商局置地這樣真正注入資產且有“前海土地儲備”概念的公司,還是值得期待,注入價值61.7億港元的8個地產項目后,其成功發行了5億美元的5年期信用增強債券,低于國內融資成本;但如果單純只是殼平臺概念,投資者不會為其埋單。

而本來有借殼整體上市預期的大連萬達地產最終也棄殼不用,選擇直接上市。

估值標準有變,房企香港借殼須三思

過去幾十年中,香港盛行以NAV估值法(凈資產估值法)而不是傳統的市盈率法、市凈率法來進行地產公司估值。該評價體系下的公司估值與公司土地儲備和現行開發項目規模,呈正相關關系。不少企業以大肆圈地來催熟自己,以上市時賣個好價錢。但最近幾年,隨著內地經濟放緩、一線城市與二三線城市的地產市場形成兩極分化之后,香港資本市場對地產股的估值衡量標準也經歷了調整,盈利能力強、專業化精細化管理的公司更受歡迎。

而且,與內地小市值企業更受追捧不同,香港市場更偏好大市值企業,那些有分析師研究覆蓋的內地房企,估值與市值相關性極強,市值1000億港元以上公司的2014年PE -般在7-9倍,市值300-600億港元的公司基本在5-7倍,300億港元以下的估值只有3-5倍。

上述分析師認為,香港市場上有太多房地產上市公司標的可供投資者選擇,基金更偏愛如大連萬達、合景泰富等規模大、土地儲備充足、盈利穩定可期的商業地產公司。相比內地市場,香港市場更為理性與實際,不會為了不確定性高的地產項目提供融資便利。

在這樣的評價體系中,黃世再所注入大中華地產的資產,盡管打出了“旅游地產+商業地產”的概念,但幾乎均處于惠州、汕尾等三線城市,或是如曹妃甸新區中不知何年才能重啟開發的小島,且一直未能正向盈利。在成熟房地產商都不受待見的情況下,這種模式對于投資者來說更加是“風險多過誘惑”,難有興趣也在情理之中。以目前的市值來衡量,大中華地產控股僅僅獲得了一倍PB的估值。

事實上,無論是寶福集團復牌之時的“5股配6股”的公開發售融資,還是為了滿足公眾投資者的持股比例進行配股,公眾投資者的認購均不甚熱情。在現有狀況下,大股東如果不注入一些真正盈利強的資產,要獲得投資者的認可,還有一定難度。