能力本位視角下財務會計課程改革思考

2015-11-18 03:46:02李飛鳳

赤峰學院學報·自然科學版 2015年7期

李飛鳳

(淮南聯合大學,安徽淮南 232002)

能力本位視角下財務會計課程改革思考

李飛鳳

(淮南聯合大學,安徽淮南 232002)

高職會計專業是操作性很強的應用型專業,而財務會計課程是高職會計專業知識體系的一個重要的組成部分,是會計專業的核心課程,也是經濟學科和管理學科其他專業需開設的課程,具有很強的實踐性.目前能力本位教育是高職教育改革的一個方向,因此本文在高職財務會計課程教學改革中引入能力本位教育理念,提出課程改革思路,以期為高職財務會計課程改革提供參考.

能力本位;財務會計;高職教育

隨著國家對職業教育重視程度的提高,高職教育改革也成為教育界討論的熱點問題.高職教育的主要目標是培養高素質技能型應用人才.作為實踐性很強的會計專業,要實現對一線應用型人才的培養,就必須對課程體系進行改革,引入新的職業教育理念.財務會計課程是高職會計專業知識體系的一個重要的組成部分,是會計專業的核心課程,財務會計課程改革是高職會計專業改革的重要部分,在財務會計課程教學改革中引入能力本位理念,構建適合于職業教育的財務會計課程教學體系,對于會計應用型人才素質的提高具有非常重要的意義.

1 能力本位涵義

能力本位教育(Competency Based Education,簡稱CBE)是以能力為基礎、崗位實踐操作能力為目標的職業教育.能力本位教育理念起源于美國,二十世紀末在我國發展起來.能力本位教學是根據各項職業工作或活動中需要的實際能力,按照崗位群的需要,根據職業分析進行分解,確定從事該崗位應該具有的實際技能,并以此為基礎確定課程目標、開展教學活動、進行能力評價的一種教學思想.它認為教育的基礎不應是學術知識體系或學歷,而應該是學生的能力.它強調學生在學習過程中的主體地位,以職業活動中各崗位工作者者的活動內容和能力素質要求為出發點,為學生提供完成工作任務所需要的能力為基本目標,通過教學使學生具備從事某一職業所必需的實際工作能力.

2 企業對財務會計能力需求

本文通過對本地區范圍內部分中小企業進行調查后得出中小企業要求實用性一線會計需具有的知識和能力.首先,在基本技能方面,需要有記賬及編制報表的能力、財務分析的能力;其次,應具備會計電算化應用能力,要求能夠熟練地掌握和運用財務軟件,掌握部分互聯網技術;第三,要有一定的溝通、人際能力,認識和分析能力等;第四,要求對會計專業認同,包括專業思想、職業道德和價值觀;第五,要有獨立思考能力、判斷機會和風險的能力、籌劃資源配置的能力等一系列決策能力;最后還要具備一般的經濟、法律和工商知識.其中,各企業一致認為基本技能是財務會計能力中最為重要的一項.

3 能力本位下財務會計課程改革

目前高職財務會計的教學模式仍然是以學科系統化的課程模式為主,課程教學中仍以理論教學為主.雖然在近年來高職教育整體改革中做了一些改變,比如添加了部分實踐課程,但沒有改變理論教學為主的局面.財務會計課程改革需要改變原有的學習和教學方式,改變知識傳授中過于注重理論的傾向,強調培養學生積極主動的學習態度,學會學習,在知識與技能的學習過程中形成正確的職業觀.

3.1 財務會計課程目標

傳統的財務會計課程目標通常使用“掌握”、“了解”來表述學生需要的基本知識和基本技能.這是從理論知識教學的角度出發,不能夠體現能力本位教育理念中對職業能力的清晰、直觀的要求.而能力本位下,要求以市場為需求制定財務會計教學目標.根據高職教育的目標和財務會計崗位能力的要求從知識、能力和素質三方面構建財務會計教學目標.

知識方面的目標與傳統目標基本相同,要求學生了解或掌握財務會計崗位所需要的專業理論知識.要熟悉我國的會計法、企業會計準則、企業會計制度和其他會計規章等,熟悉財務會計概念及其基本理論框架,掌握企業財務會計核算的基本理論、基本方法和基本技能,掌握主要經濟業務會計處理的專門方法,掌握資產負債表、損益表的編制方法.

能力目標應在學生掌握專業理論知識的基礎上,通過財務會計實訓課程按會計流程結合財務會計實際工作,以能力本位為導向把財務會計實踐課程分為若干個崗位,每一個崗位都有很強的實踐性和實用性,同時確定每個崗位的操作教學目標.學生在努力達到操作教學要求的同時提高了興趣,增強了勝任財務會計各崗位的能力.同時教師在該階段的教學中要注重培養學生良好的職業道德和嚴謹、誠信的職業品質,培養學生的語言表達能力、職業協調溝通能力,培養學生的團隊合作精神.

素質目標是在實現知識目標和能力目標的基礎上,要求學生學會把知識能力進行融會貫通.要求學生能獨立系統地完成一個會計主體在一定時期的全部會計業務的賬務處理,即能夠掌握針對各種業務來準確地填寫原始憑證和記帳憑證、進行帳簿登記以及掌握主要會計報表的編制方法,并能處理特殊和較復雜的制造業所發生的經濟業務.能合理地組織會計核算程序,正確地對會計要素進行確認、計量和披露,保證會計核算的正確性、及時性.同時教師在該階段的教學中要注重培養學生踏實肯干的職業工作作風和主動、熱情、耐心的服務意識.

3.2 財務會計課程結構

傳統財務會計課程的內容大致包括三大部分:第一部分為總論,介紹財務會計的特征,會計要素的含義及其基本內容、財務會計的目標、會計核算的基本前提和會計信息質量要求等;第二部分為會計要素的確認和計量,主要介紹各會計要素的確認和計量以及賬務處理;第三部分為會計報表的編制,主要是介紹財務報表的概念和組成,資產負債表、利潤表、現金流量表和所有者權益變動表的內容格式和編制方法,會計報表附注的概念和報表重要項目的說明.

以能力為本位的財務會計課程結構改革,應把上述傳統課程體系內容進行重組,可以按實際工作中財務會計崗位把傳統財務會計課程結構調整為四部分.一是業務處理的理論知識部分,主要包括財務會計基礎理論和業務核算理論;二是企業財務狀況核算崗位部分,主要包括籌資、投資、采購、銷售等模塊中各會計要素的確認、計量和賬務處理;三是財務成果崗位部分,主要包括銷售和利潤分配模塊中各要素的確認、計量和賬務處理;四是會計主管崗位部分,主要包括各項報表的內容格式和編制方法,會計報表附注的概念和報表重要項目的說明等.

3.3 財務會計課程教學內容

高職教育財務會計課程內容的建構與優化,是能力本位教育理念下提高高職會計專業教育教學質量的一個根本問題.在課程結構確定的情況下,課程教學內容應圍繞高職教育的目標,在為了工作而學習的高職教育中,其選取由“知識”變為“工作”.但這不意味著只重視實踐而忽略專業理論知識的教育.目前很多高職學校都把課程教學內容的重心轉移到實訓教學上來,似乎這樣才能體現高職教育培養應用型人才的目標.但就財務會計這門與實際工作聯系密切的課程來說,實踐操作固然重要,如果過分強調操作而忽視為什么這樣操作,將會使高職財務會計課程教學內容陷入誤區.

財務會計教學內容可以分模塊按項目進行任務確定,這樣就可以明確每個模塊的具體項目任務,通過向學生教授完成任務的技能來提高學生實際操作能力.例如貨幣資金模塊可以設置為出納崗位,其任務可以設置為庫存現金的核算、銀行存款的核算、其他貨幣資金的核算和交易性金融資產的核算等;應收賬項模塊可以設置為往來結算崗位的核算,其任務可以設置為應收票據的核算、應收賬款的核算、預付賬款的核算、其他應收賬款的核算和壞賬損失的核算等.其他模塊均可如此進行設置.

3.4 財務會計課程教學方法

在財務會計課堂教學中,為有效提高學生的學習積極性和主動性,可以靈活運用多種教學方法.除了傳統教學方法以外,以能力為本位的課程教學方法也有很多,比如項目教學法、情景教學法、崗位教學法、角色體驗教學法、案例教學法和任務驅動教學法等,各種教學方法可以融合使用.

在由“工作”決定教學的高職財務會計教學中,項目教學和崗位教學相結合是非常不錯的教學方法.首先按實際工作設置財務會計教學崗位,再根據崗位不同確定每個崗位的教學目標和內容.針對每個就業崗位的知識、能力和素質目標,將其教學內容按項目進行設計,同時確定項目內的工作任務.使學生在完成項目任務的過程中明確各崗位的工作任務,掌握崗位中各種項目業務處理的技能,學會各崗位知識的融會貫通和溝通合作.

為了學生相互之間取長補短,也可將案例分析法和角色體驗教學法結合起來.將學生分成不同的小組,通過精心準備的教學案例,讓學生扮演不同的角色來體驗、討論、思考分析案例中涉及的問題,以獲得相應的財務會計理論知識和處理問題的技巧,提高人際交流能力.

3.5 財務會計課程考核評價方法

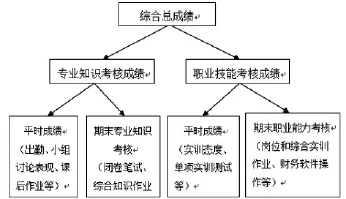

傳統的財務會計考核方式仍然是以期末試卷的方式來考查學生對專業知識的掌握程度,大體是平時成績占一部分,期末試卷成績占一部分.而現在高職財務會計課程教學目標的改變要求必須對其考核評價的方式方法進行改革.以能力為本位的高職財務會計要求建立多元的考核與評價系統.考核重點是學生對他們所學知識的掌握運用情況,實訓操作能力,學生分析問題、解決問題的能力.因此,可將平時成績分為出勤、小組討論表現、課后作業等,期末考試也不能僅限于試卷考核形式,可以利用題型較為靈活的綜合性實訓作業.財務會計實訓的考核標準可以由校企共同制定,評價主體也應由校企雙方共同評價.具體設計如圖1所示.專業知識能力成績和職業技能考核成績所占百分比應由學校與企業共同分析制定;專業知識考核成績中平時成績和期末測試成績的比重可由課程研究組或任課教師根據教學過程中的實際情況進行確定,職業技能考核成績中的平時成績和期末考核成績的比重可由校企合作共同討論分析確定.

圖1

4 結束語

在目前職業教育以提高職業能力為培養目標的情況下,能力本位教育理念的引入符合高職教育的要求,做為實踐操作型課程的財務會計利用能力本位理念探討教學改革是非常有意義的.本文依據能力本位教育提出對財務會計課程改革的簡單思考,以期為高職財務會計課程改革提供參考.當然,高職財務會計課程改革是一個長期的不斷論證的過程,怎樣建立能力本位下更有利于實現高職教育目標的財務會計課程體系需要進一步的研究和探索.

〔1〕陳慶合.能力本位教育的四大理論支柱[J].職教論壇,2004(12)下.

〔2〕鄧澤民.職業學校學生職業能力形成與教學模式研究[M].北京:高等教育出版社,2002.

〔3〕劉洪海.《管理會計》課程能力本位體系的構建與探索[J].會計之友(中),2010(2).

〔4〕唐閃光,胡建英.高職教學中以能力為本位的課程教學設計[J].課程與教材,2012(8).

〔5〕張莉,高軍英.高職財務會計課程的教學改革[A].2011.無錫職教教師論壇論文集[C].2012.

F23-4

A

1673-260X(2015)04-0098-03

安徽省教育廳2013年省級質量工程淮南聯合大學會計特色專業項目(2013tszy049)

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

活力(2019年21期)2019-04-01 12:18:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

中國教育技術裝備(2015年6期)2015-03-01 02:36:27

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

對外經貿(2014年1期)2014-03-20 13:58:19

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:35

海峽影藝(2012年1期)2012-11-30 08:15:44