上市商業銀行高管薪酬與經營績效相關性的實證研究——以我國上市13家銀行為例

2015-11-20 08:57:14丁亮

黃山學院學報 2015年2期

丁 亮

(安徽財經大學,安徽 蚌埠233030)

一、國內外關于上市商業銀行高管薪酬與經營績效相關性研究現狀綜述

(一)國內學者研究成果

從1998年度年報開始,我國證監會要求上市公司必須披露高管人員的年度薪酬情況。從此上市公司管理層的薪酬與公司經營業績相關性問題成了我國資本市場和理論界關注的熱點問題, 許多有價值的研究成果也相繼產生, 為研究我國公司建立最優的薪酬績效契約與激勵中存在的問題做出了可觀的貢獻。

諶新民、劉善敏在實證研究后認為,我國上市公司高管者報酬水平雖然有點偏低但是已有明顯的提高,各類別管理者之間報酬水平比較懸殊,薪酬水平的相關確定和管理者本身的經營績效關系不太明顯[1]6;報酬結構中短長期激勵是失衡的,但是零持股比例有上升的趨勢,“零報酬”比例有逐年遞減趨勢;持股比例與經營績效之間有顯著性弱相關關系,以上研究可以得出這樣一個結論,公司經營績效與管理者激勵措施不存在顯著的相關關系。

但是也有部分學者經過實證研究后得出兩者之間具有相關關系的研究結論。張暉明、陳志廣以滬市上市企業為研究樣本, 研究了公司績效與高管人員激勵的相關性, 得出結論認為公司績效與高管人員薪酬和其持股比例存在顯著正相關關系[1]6,尤其是以凈資產收益率ROE 與主營業務利潤表現的公司經營績效與高管人員薪酬具有顯著線性相關關系。

(二)國外學者研究成果

目前對于高管薪酬的分析研究基本是建立在委托代理理論的基礎上,倡導所有權和經營權相分離,而高管的利益和權益所有者的利益不相背離。眾多理論學派研究者利用各種數據,采用各種方法對薪酬與績效問題作出分析和檢驗,然而理論猜想與實證結果之間也并不是完全一致,存在著一定的差異[2]3。

分析高管薪酬與各變量之間的相關關系大部分實證研究都以美國上市公司的財務數據為樣本。在這些實證研究中,Jensen and MurPhy 的文獻具有開創性的意義, 通過估計1974-1986年間1 295 家公司的10 400 名高級經理人員的薪酬績效敏感度得到,股東財富每變化1 000 美元,CEO 的財富就會有3.25 美元的同向變動的結果。然而也有相反的結論,Genhart and MilkoviCh 通過對300 多家公司中的15 800 名中高管人員薪酬的分析,得出混合薪酬的水平和未來盈利性正相關以及管理者薪酬和績效相關而和工資不相關的結論,這促進了人們對薪酬結構更加深入的認識[3]5。Jensen 和Mushy 整理了1974年至1988年間美國證券資本市場市值前250名的上市公司數據,對高管薪酬和企業經營業績與股東財富變化額等變量進行了多元回歸研究,得出股東的財富增加對高管薪酬增加的影響微弱,兩者之間的相關性水平很低,并且高管薪酬和企業經營業績之間相關程度也很小。

(三)國內外研究成果評述

由國內外學者專家對高管薪酬與經營績效相關性的研究分析可以看出目前學術界對高管薪酬與經營績效相關性問題還存在很多分歧。因為西方薪酬體系是較早建立起來的, 經過發展完善日漸成熟, 因此國外對于高管薪酬與經營績效相關性問題的研究起步較早也較深入, 分析所選擇的樣本和方法也更恰當完善。與國外情況相比,因為中國薪酬體系的具體狀況與國外不同, 因此現在對于這個問題的實證研究分析仍處于起步階段。

國外很多學者將EVA 經濟增加值作為經營績效指標研究高管薪酬情況的做法的確值得參考,而我國上市商業銀行利用EVA 經濟增加值作為業績評價體系的情況基本上是2013年開始的。如今國內的學者更多著重于研究高管薪酬與一些特定的財務指標的關系, 但我國上市商業銀行的規模差距比較懸殊,缺乏一定的可比性,所以必須考慮到規模大小的問題(總資產);另外,以凈利潤、總資產等會計數據為經營績效指標, 一定程度上也可以反映管理者與股東的利益關系。因此建立高管薪酬與經營業績指標之間的模型是研究的關鍵之處。

二、高管薪酬與上市商業銀行經營績效相關性的實證研究

我國上市商業銀行目前僅16 家,并且農業銀行和光大銀行兩家都是在2010年上市,鑒于研究對象數據的可得性以及完整性, 把這兩家銀行的數據進行剔除,不作為研究的對象。另外,在統計數據過程中發現浦發銀行2010年的高管薪酬均額只有20萬元,與2009年、2011年、2012年、2013年明顯差異很多,這種情況是屬于數據異常,因此也將浦發銀行排除在外。綜上,選取13 家上市商業銀行2009-2013年的數據為研究對象, 他們分別是國有控股銀行:中國建設銀行 (601939)、工商銀行(601398)、中國銀行(601988)以及交通銀行(601328),共4 家;股份制銀行:中信銀行(601998)、華夏銀行(600015)、興業銀行(601166)、招商銀行(600036)、民生銀行(600016)、平安銀行 (000001)、南京銀行(601009)、寧波銀行(002142)、北京銀行(601169),共9家。將農行、光大和浦發三家銀行的數據剔除在外,保持了各家上市商業銀行的經營績效數據、高管薪酬數據以及公司治理水平數據等的一致性。

(一)樣本選擇與數據來源

以上市商業銀行2009-2013年度財務數據作為樣本池,對上市銀行年報中獲取的樣本數據進行手工整理,使用Excel、Stata12.0 統計軟件對其進行統計計量分析。數據來源為同花順數據庫和各上市商業銀行年度財務報告。

(二)變量選擇

1.解釋變量——銀行經營績效變量(Performance)的選取

在我國具有特殊性的資本市場中,股票的真實價值并不完全可以從上市商業銀行的股價中如實反映,更重要的是銀行資產的重置價值也無法從中估價。本研究不采用市場價值指標來衡量上市商業銀行的經營績效,而是另取新徑采用年報中公布的財務指標分別從股東增加值能力(每股收益)、資產質量能力(總資產、不良貸款率)、經營能力(凈利潤、凈資產收益率)和盈利能力(資本充足率)等方面來衡量銀行的經營績效,從而提高研究的準確性。

2.被解釋變量——薪酬變量(SAL)的選取

本研究對高管的貨幣薪酬均額(sal1)和前三名高管薪酬均額(com3)取對數,在實證研究中進行回歸分析。

(1)研究假設以銀行經營績效作為解釋變量、高管薪酬作為被解釋變量

假設1:在給定的條件下,銀行高管薪酬水平(sal1)和前三名高管薪酬水平(com3)與每股收益(eps)呈正相關。

銀行所有者(股東)向高管人員支付薪酬的目的是希望通過高管人員的專業管理方法獲得更多的經濟價值,而且每股收益這個變量能夠直接衡量出高管的行為是否與股東的預期符合。因此假設如果每股收益增加了,則股東支付給高管人員的薪酬也會增加,即假設兩者之間是正相關關系。另外,銀行凈利潤的大小決定每股收益的多少,故提出下面的假設2。

假設2:在給定的條件下,銀行高管薪酬(sal1)和前三名高管薪酬水平(com3)與凈利潤(np)呈正相關。

每個企業的發展都會經歷不同的階段,從最開始的幼小階段到成長階段,再是穩定期到最后的衰退期。凈利潤數額的大小在一定程度上能夠發現該銀行處于哪個發展周期,而且凈利潤是銀行可以維持發展下去的動力,同時也是高管們尤其看重的指標。只有凈利潤的不斷增長才可能會給其他相關財務指標帶來相應的改善,包括高管薪酬。所以提出假設上市銀行高管薪酬和凈利潤呈正相關。

假設3:在給定的條件下,上市銀行高管薪酬(sal1)、前三名高管薪酬水平 (com3) 和總資產(assets)與凈資產收益率(roe)都分別呈正相關。

無論是商業銀行還是其他公司,一個經濟實體下“資產=負債+所有者權益”這個等式是永恒成立的,在總資產不斷增加與所有者權益不變的情況下,負債一定會增加;就當下來說商業銀行的資產主要集中于放貸款,而負債基本上集中于拉存款,貸款和存款之間的利率差是商業銀行的主要利潤來源,因此高管會竭盡全力的增加資產規模,進而帶來可觀的利潤。因此假設上市商業銀行高管薪酬與總資產規模呈正相關關系。

假設4:在給定的條件下,上市銀行高管薪酬(sal1)和前三名高管薪酬水平(com3)與資本充足率(car)呈正相關。

作為銀行最后一道底線的凈資本會比較及時得反映凈負債。銀行資本充足率的高低直接關系到它抵抗經濟風險的能力,當然也不是越高越好,同時也傳達出銀行經營是否良好穩健。因此高管在進行戰略決策和財務戰略選擇的時候一定要使銀行的資本充足率指標保持在合理安全范圍之間,只有這樣銀行才可能持續健康的發展,同時這也是股東愿意接受的。因此提出上市銀行高管薪酬和資本充足率呈正相關關系的假設。

假設5:在給定的條件下,上市銀行高管薪酬(sal1)和前三名高管薪酬水平(com3)與不良貸款率(npl)呈負相關。

作為特殊的經營主體,銀行的利潤來源主要是貸款人的利息支付,銀行的貸款額有相當大的部分來源于存款人的存款,所以銀行作為金融樞紐賺取一定的差價利潤。然而,貸款人的償債能力直接決定了銀行的經營狀況和是否會發生信用危機。商業銀行的高管需要時刻監控不良貸款率,將不良貸款率控制在預警范圍之間。因此提出上市銀行高管薪酬和不良貸款率呈負相關關系的假設。

假設6:在給定的條件下,上市銀行高管薪酬(sal1)和前三名高管薪酬水平(com3)與該銀行是否是國有控股銀行(dum)存在相關性。

因為政治歷史文化因素等的影響,我國股份制商業銀行與國有控股的五大銀行在資產規模與體系制度等許多方面都存在較大差異,因此將是否是國有控股銀行單獨作為一個研究變量來分析其在高管薪酬方面的影響是有必要的。故提出上市銀行高管薪酬與該銀行是否是國有股控銀行存在相關性的假設。

(2)模型構建

本研究的目的主要是觀察我國上市商業銀行高管薪酬和銀行經營績效兩者之間的相關性,并根據對現有文獻資料的分析與提出的研究假設建立以下回歸分析模型:

Lnsal1/Lncom3=α+β1lnroei+β2lnnpi+β3lnepsi+β4lnassetsi+β5lnnpli+β6lncari+dum+ε;

其中:sal1 表示高管薪酬平均額,com3 表示前三名高管薪酬平均額,α 為常數項,i 為相應指標的回歸系數,i=l,2…;ε 為殘差變量;eps,np,roe,assets,car,npl,dum 分別表示每股收益、凈利潤、凈資產收益率、總資產、資本充足率、不良貸款率、是否為國有控股銀行等7個指標。

(3)數據分析

經Excel 和Stata12.0 軟件,整理各樣本銀行的數據,進行描述性統計分析,結果如表1 所示:

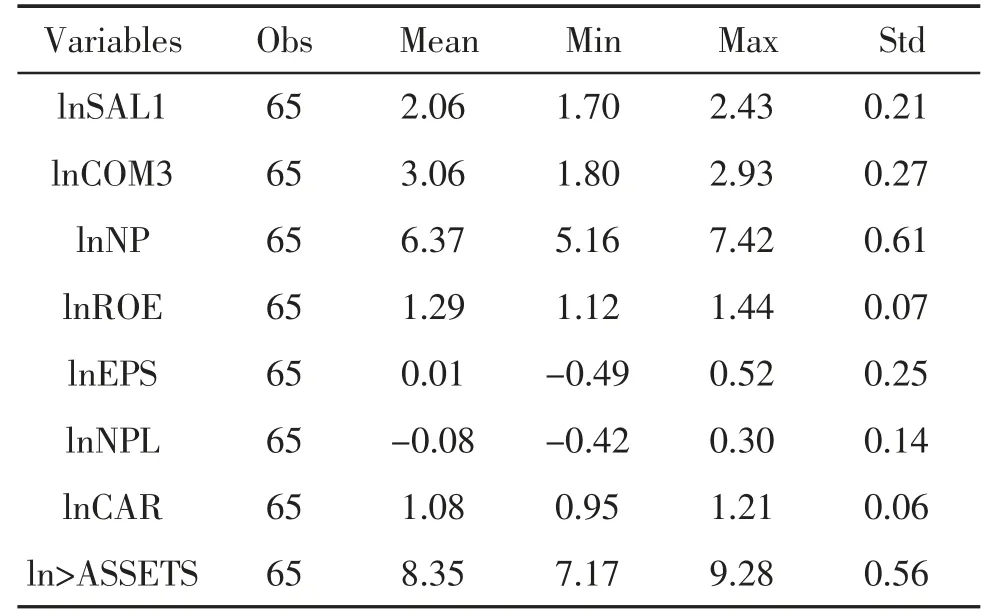

表1 變量的描述性統計結果

變量的描述性統計分析如表1 所示,從中我們可以看出,根據13 家銀行2009-2013年的年報數據統計,高管薪酬平均水平的對數為2.06,前三名高管薪酬平均水平的對數為3.06。而更為明顯的是,資產的不良貸款率平均水平取對數為-0.08,最大值取對數是0.30;而凈利潤的標準差取對數水平后為0.61,是所有銀行經營績效變量中最大的,也就是說銀行凈利潤的波動情況較大。另外,總資產取對數的最大值為9.28,最小值為7.17,均值為8.35,而標準差達到了0.56,說明總資產的波動性也較大。

(4)假設檢驗

通過stata12.0 軟件對模型進行回歸分析,其回歸結果如表2 和表3 所示。

表2 高管薪酬均額與經營績效指標回歸結果

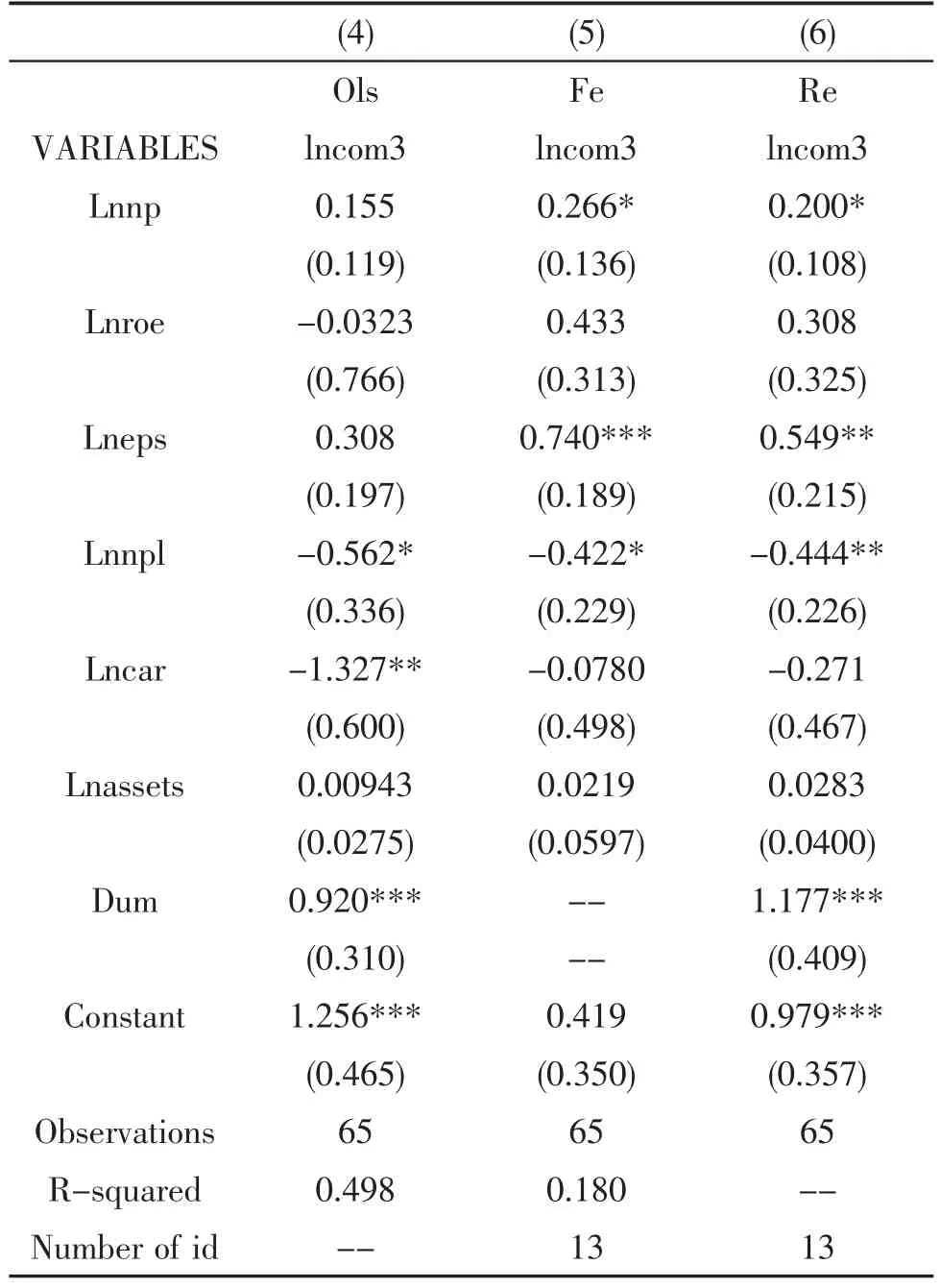

表3 前三名高管薪酬均額與經營績效指標回歸結果

(5)實證結果分析

表2 和表3 分別列示了高管薪酬平均值和前三名高管薪酬平均值的回歸結果。兩個模型調整后的R 平方分別為0.596、0.190 和0.498、0.180,這說明回歸結果具有一定的可靠性。

在給定的條件下,銀行高管薪酬均額(sal1)和前三名高管薪酬水平(com3)與每股收益(eps)呈正相關。實證研究結果顯示,在Ols、Fe、Re 下每股收益的 系 數 分 別 為0.280、0.691、0.428 和0.308、0.740、0.549,通過了顯著性檢驗,證明了假設1 成立。

在給定的條件下,銀行高管薪酬均額(sal1)和前三名高管薪酬水平(com3)與凈利潤(np)呈正相關。從表2 中可以看出,高管薪酬均額的回歸系數分別為0.265、0.284、0.226,且為正,均是通過了1%至5%的顯著性檢驗。這說明上市商業銀行高管薪酬與凈利潤之間正相關關系比較強,因為凈利潤的增加是商業銀行盈利或者繼續發展的基礎,是高管們經營能力的直接體現,高管非常注重凈利潤這個指標的變化,所以上市商業銀行高管薪酬對凈利潤這個變量的敏感度較高,即凈利潤變化一個單位,上市商業銀行高管薪酬變化0.265、0.284、0.226 個單位。

在給定的條件下,上市銀行高管薪酬(sal1)、前三名高管薪酬水平(com3)和總資產(assets)與凈資產收益率(roe)都分別呈正相關。從表2 中可以看出,除了在Ols 下總資產系數為正的0.0427,通過了5%顯著性檢驗外,在其他指標下均未通過,在表3中也未通過檢驗; 而凈資產收益率均未通過水平檢驗。這說明上市商業銀行高管薪酬和資產總額與凈資產收益率之間相關關系比較弱。這與我們原先的假設有所不符,主要原因可能是我國上市商業銀行經過長期的發展已步入成熟期,有著十分穩定的凈資產收益率roe,另外資產的規模并不是完全由市場化因素所決定的,帶有較多的行政意志,因此對高管薪酬的影響不明顯,這種影響在數據統計上不強。

在給定的條件下,上市銀行高管薪酬均額(sal1)和前三名高管薪酬水平(com3)與資本充足率(car)呈負相關。實證結果顯示高管薪酬與前三名高管薪酬和資本充足率之間的回歸系數為負,在Ols下水平檢驗顯示顯著。這說明上市商業銀行高管薪酬與銀行資本充足率之間負相關關系相對較強,可能是由于資本充足率的提高表明股東所投入的資本將增加,需要高管們獲得更高的回報才能讓股東滿意,因此兩者之間的關系呈現負相關關系。

在給定的條件下,上市銀行高管薪酬均額(sal1)和前三名高管薪酬水平(com3)與不良貸款率(npl)呈負相關。實證結果顯示高管薪酬和不良貸款率之間的回歸系數為負,均通過了顯著性檢驗。這說明上市商業銀行高管薪酬與銀行不良貸款率之間負相關關系非常強,這些不良貸款率的降低使高管的經營管理能力得到了充分的肯定,也表現出銀行的發展勢頭較強勁,所有者對高管的滿意程度也會提升,那么高管的薪酬也會提高,因此不良貸款率與高管薪酬水平之間的關系出現負的相關關系。

在給定的條件下,上市銀行高管薪酬均額(sal1)和前三名高管薪酬水平(com3)與該銀行是否是國有控股銀行(dum)存在相關性。從上面兩張表中可以看出,國有控股銀行(dum)與高管薪酬均額(sal1)和前三名高管薪酬水平(com3)具有顯著的相關關系,均通過了1%的水平顯著性檢驗,回歸系數為正。

三、研究結論與建議

根據對相關文獻的梳理分析,回顧國內外關于高管薪酬與銀行經營績效相關性的實證研究,并對我國高管薪酬現狀進行了探討,通過實證研究分析的結果,得出如下幾條結論。

1.采用多元回歸模型分析的結果顯示,現時期我國上市商業銀行高管薪酬與銀行經營績效之間的確建立了正向的相關性關系,但是他們之間的相關程度并沒有十分顯著。

2.我國上市商業銀行高管人員的薪酬方式過于單一化,通常以一年的短期績效激勵方式為主,長期股票期權激勵幾乎沒有。這可能會導致高管人員制定的行為決策以短期利益為目標,缺乏長遠的戰略性,對銀行的長期利益缺少完全充分的考慮,這樣的情況在一定程度上對銀行的長遠發展是不利的。

3.本文選取的影響決定薪酬因素的解釋變量中,每股收益、是否國有控股對高管薪酬(包括前三名高管薪酬)都有正向的影響,且影響很明顯;但高管薪酬與銀行經營績效中的凈資產收益率和資產規模(總資產)等并不存在線性的相關關系。

基于此,對完善我國上市商業銀行薪酬制度體系及提高銀行經營績效的相關建議如下。

1.建立全方位和銀行經營績效相掛鉤的高管薪酬考核體系。作為商業銀行的管理者,高管對銀行經營績效的好壞負有直接重大責任。只有建立起合理有效的績效考核制度,讓高管薪酬和股東利益緊密貼合,才能更加有利于股東來判斷他們所雇傭的高管人員創造的經濟價值是否達到自己的預期。

2.形成合理有效的公司治理結構及內外部約束體系。黨的十五屆四中全會明確提出:“公司制的核心是公司法人治理結構。要明確股東大會、董事會、監事會及經理層的責任,形成各司其責、運轉協調、有效制衡的法人治理結構;所有者對公司擁有最終控制權,董事會對公司的發展目標與重大經營活動擁有決策權,并聘請管理者,對管理者進行監督和評價”。

3.樹立短、長期相結合的薪酬體系,形成“本家人”意識。上市的13 家商業銀行中只有寧波銀行、南京銀行、招商銀行、北京銀行四家銀行的高管持有股權,即實施了股權激勵體系,但這只占我國所有上市商業銀行中的1/4; 其他商業銀行并沒有實行類似的計劃,高管人員不持有所任職銀行的股份,就導致了他們的經營決策行為不會完全從剩余所有權角度出發,相反的可能會過度追求市場占有率以及進行規模性的擴張,從而給銀行的安全性經營埋下不定時炸彈。根據對美國商業銀行高管薪酬制度體系的研究發現,通過股權激勵計劃來實現其高管薪酬的占有很大比重,這也促使高管的經營決策更符合銀行股東利益和銀行可持續健康發展的要求,很大程度上提升了薪酬激勵制度體系的有效性。

[1]劉銀國.基于公平正義視角的國有企業高管薪酬制度研究[M].北京:經濟科學出版社,2014.

[2]劉暢伊.我國上市商業銀行高管薪酬與經營績效的相關性研究[D].杭州:浙江大學,2013.

[3]張季龍.我國上市商業銀行高管薪酬與經濟績效的關系研究[D].昆明:云南財經大學,2014.

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31