互聯網金融發展模式及其對我國商業銀行的影響探析

2015-11-23 07:36:56廖海媛

山西農經 2015年5期

□廖海媛

(江西財經大學金融學院江西南昌330013)

互聯網金融發展模式及其對我國商業銀行的影響探析

□廖海媛

(江西財經大學金融學院江西南昌330013)

本文介紹了互聯網金融的四種發展模式,然后從支付領域、小微信貸、中間業務三個方面分析了互聯網金融發展模式對我國商業銀行的現實影響。

互聯網金融曰發展模式曰商業銀行現實影響

1 互聯網金融發展的四種模式

1.1網絡支付

第三方支付市場近年來在我國發展非常迅速,與傳統的商業銀行支付結算相比,第三方支付平臺具有跨行支付平臺、良好支付體驗、創新能力突出的優勢,能夠吸引更多的消費者和投資者。第三方支付平臺的出現不僅拓寬了支付渠道,也帶來了支付方式的革新,這將對商業銀行傳統支付業務造成巨大沖擊。商業銀行在加強線上線下支付渠道開拓的同時,要積極與第三方支付平臺合作,以爭取更廣闊的發展空間。

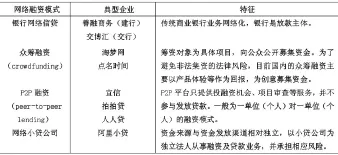

1.2網絡融資

隨著現代信息技術的發展,融資渠道多元化,依托互聯網平臺的網絡融資模式逐漸進入人們視野。目前網絡融資主要包括以下四種模式。

表1 網絡融資的四種典型模式

上述四種模式具有成本低、效率高和風險分散的優點,網絡融資方式的不斷創新使我國傳統的以商業銀行信貸為主的融資模式面臨挑戰,這將會促使我國商業銀行進行信貸經營管理的轉型,探索線上線下相結合的新型融資模式。

1.3網絡理財

互聯網的出現,將網絡與理財緊密聯系起來。通過互聯網平臺進行投資理財方便快捷,可以不受時間和空間的限制,與傳統的理財方式相比,網絡理財更具優勢。網絡理財收益率高、信息收集快速且全面、選擇范圍廣闊,在理財方面逐漸占據重要地位。在第三方支付平臺占據小額支付領域之后,以第三方支付平臺為依托的網絡理財將日益大眾化,為大眾帶來更多的投資收益,具有廣闊的發展前景。

1.4移動金融

移動終端和移動互聯網在移動金融產品的開發領域發揮了重大作用。目前,移動金融市場主體主要有各大銀行、第三方支付企業和通訊運營商,其都加大了對移動金融產品的研發投入,力爭快速占據移動金融市場。

2 互聯網金融發展模式對我國商業銀行的現實影響

2.1支付領域

支付業務是銀行的原始業務,其他業務都是從支付業務衍生出來的,可見,支付業務在銀行業務中具有重要地位。以支付業務發端的互聯網金融在支付領域的優勢更加明顯,第三方支付機構可以在網上充當商業銀行的角色,為客戶一站式辦理支付業務,方便快捷,節省客戶成本。

2.2小微信貸

在支付業務的基礎上,小微信貸業務也逐漸發展起來。阿里小貸是我國互聯網金融小微信貸業務發展的典型。自阿里小貸創立以前,我國商業銀行并不注重以小微企業為主的客戶群和小微信貸業務的發展,但就目前的形勢來看,我國商業銀行未來應該不斷拓展小微信貸業務,進入小微信貸領域發展。隨著利率市場化進程的加快以及宏觀經濟的影響,商業銀行存貸利差處于縮小的趨勢,而小微信貸收益高,這將促使我國商業銀行往小微信貸業務方向發展。

2.3中間業務

中間業務是商業銀行的表外業務,地位僅次于存款和貸款業務,在不占用銀行資金的情況下,它能為商業銀行帶來手續費收入,增加銀行利潤。余額寶的成功推出就給我國商業銀行的活期存款業務帶來了巨大沖擊。

[1]謝平,鄒傳偉.互聯網金融模式研究[J].金融研究, 2012,(12):11-22.

[2]張郁松,張圣智.互聯網金融時代的挑戰[J].中國外資,2013,(6):41.

1004-7026(2015)05-0076-01中國圖書分類號:F830.33

A

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

大眾投資指南(2020年10期)2020-07-24 08:03:40

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

消費導刊(2017年20期)2018-01-03 06:27:21

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02