中韓海運會否破低迷期

2015-11-26 12:04:36賈天瓊

航運交易公報

2015年29期

賈天瓊

多 年來中國與韓國已經形成較為穩定的產業鏈合作關系,中國市場已成為韓國在海外的重要加工貿易基地之一。但隨著中國經濟發展進入新常態,多個行業遭遇產能過剩,去庫存壓力突顯,制造業總體需求下滑,原材料進口受到抑制。加之韓國經濟低迷,中韓兩國貿易回落明顯。

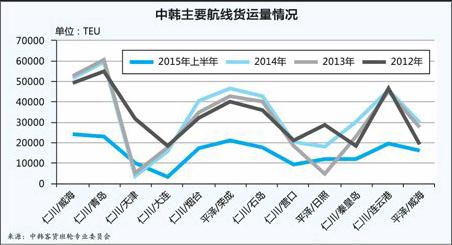

在經濟低位運行、國際海運低迷的大背景下,中韓海運業也承受巨大壓力。在業內看來,中韓自貿協定的關稅減讓將成為當下中韓經貿往來、海上運輸新的刺激點。這份涵蓋范圍廣、互惠力度大的自貿協議能否改變中韓海運低迷之勢?

雙邊貿易顯回落

中國經濟發展進入新常態,經濟下行壓力加大,對外需求放緩。此外,中國制造業水平有所提高,國內需求得到有效滿足,自韓國進口需求減弱。與此同時,韓國經濟低迷,中韓貿易同比下降。中國海關統計數據顯示,前5月,中國對韓國進出口總值為6734億元,同比下降5.1%。其中,出口2510億元,同比基本持平;進口4226億元,同比下降7.8%;貿易逆差1716億元,同比收窄17.3%。

今年以來,韓國經濟持續低迷。一季度韓國GDP環比增長0.8%,增速連續4個季度低于1%,韓國央行將今年經濟成長預估由3.4%下調至3.1%。4月份韓國制造業PMI由3月的49.2下降至48.8;5月份PMI為47.8,連續3個月跌破榮枯分水嶺50,這意味著韓國制造業的經營活動由擴張轉為收縮,經濟疲弱跡象顯現,影響中韓貿易發展。

此外,近年來韓國政府一直通過稅收減免和其他激勵措施,吸引本國企業回遷,以抵消其國內較高的勞動力成本。……

登錄APP查看全文