上市公司社會網(wǎng)絡(luò)及其對IPO定價效率的影響

2015-11-27 03:02:48史欣向王滿四

華東經(jīng)濟管理 2015年7期

史欣向,肖 旦,王滿四

(1.廣州大學(xué) 工商管理學(xué)院,廣東 廣州 510006;2.中山大學(xué) 并購重組研究中心,廣東 廣州 510275)

一、問題提出

長期以來,IPO抑價一直是各國資本市場普遍存在的現(xiàn)象。學(xué)術(shù)界將其稱之為IPO抑價之謎(Ritter,1998)[1]。自從 Stoll and Curley(1970)[2]、Logue(1973)[3]、Reilly(1973)[4]以及 Ibbotson(1975)[5]發(fā)現(xiàn)IPO抑價現(xiàn)象后,該問題一直是國內(nèi)外學(xué)者討論的熱點話題,至今未形成統(tǒng)一結(jié)論。國外學(xué)者提出了一系列理論來解釋IPO抑價現(xiàn)象,如“投資銀行壟斷權(quán)”(Baron and Holmstrom,1980)[6]、“異質(zhì)預(yù)期假說”(Miller,1977)[7]、“贏者的詛咒”(Rock,1986)[8]以及“信息流效應(yīng)”(Welch,1992)[9]等。國內(nèi)學(xué)者主要是利用國外學(xué)者提出的理論,結(jié)合中國特色的制度環(huán)境,分析影響IPO抑價的因素,探尋中國IPO高抑價現(xiàn)象的原因。綜合中國學(xué)者的研究結(jié)論,將影響IPO抑價的因素可以歸納為:內(nèi)部因素和外部因素。內(nèi)部因素包括:企業(yè)財務(wù)狀況(Kao,Yang and Wang,2009[10];蔡寧、米建華,2009[11]等)、公司治理情況(Lgor and Kate,2002[12];周孝華、張光勝、劉星(2004)[13];Boulton,Smart and Zutter,2010[14]等)、高管團隊的特質(zhì)(Cohen and Dean,2005[15];梁彤纓、許悅,2009[16]等)等。外部因素包括:中介機構(gòu)的聲譽(辛清泉、楊德明,2009[17];陳俊、陳漢文,2010[18]等)、投資者情緒(王美今、孫建軍,2004[19];韓立巖、伍燕然,2007[20]等)、制度因素(蔣順才、蔣永明、胡琦,2006[21];劉煜輝、熊鵬,2008[22]等)、法律保護(許年行、吳世農(nóng),2006[23];許琳,2006[24]等),等等。

在綜述現(xiàn)有文獻的過程中,徐少君和金雪軍(2008)[25]及潘越和吳超鵬(2010)[26]的文章引起了我們強烈的興趣。與現(xiàn)有研究大多關(guān)注顯性的、正式層面因素不同,他們將視角對準(zhǔn)了社會資本這個隱性的、非正式層面的因素。徐少君和金雪軍(2008)[25]指出,社會資本和法律保護對IPO抑價具有顯著的降低作用。潘越和吳超鵬(2010)[26]指出,作為外部約束機制,社會資本和法律保護可以顯著的減少上市公司IPO時的利潤操縱行為。法律是國家意志的體現(xiàn),屬于正式制度層面的因素,而社會資本屬于隱性的、非正式制度層面的因素,它們都會對企業(yè)的經(jīng)濟行為產(chǎn)生影響。可見,隱性的、非正式層面的因素對于IPO抑價具有一定的解釋力。江乾坤和邢靜依等(2013)[27]的研究支持了該論斷。他們的研究結(jié)果表明,實物資本對IPO抑價解釋力不大,而智力資本和人力資本對IPO抑價具有較強的解釋力。然而,在現(xiàn)有少數(shù)涉及隱性因素與IPO抑價關(guān)系的研究中,關(guān)于社會資本與IPO抑價的跟進研究還比較少。本文將在前人研究的基礎(chǔ)上進一步探討該話題,并進行一些有益的嘗試。

Hunt-McCool,Koh and Francis(1996)[28]創(chuàng)造性的利用隨機邊界分析方法分析IPO抑價問題,并提出了兩個與之對應(yīng)的概念:公平價格(Fair Price)與故意抑價(Deliberate Underpricing)。公平價格是指在信息完全對稱情況下的IPO價格,是理論上的最優(yōu)定價。故意抑價(或故意壓價)是指發(fā)行人在IPO定價過程中有意壓低發(fā)行價格,即實際發(fā)行價格與公平價格之間的差距(在隨機邊界模型中)。IPO定價效率在隨機邊界模型中被定義為實際發(fā)行價格接近公平價格的程度。不難發(fā)現(xiàn),IPO定價效率實際上與故意抑價是等價的,即IPO定價效率越高就意味著故意抑價程度越小。Hunt-McCool等學(xué)者使用隨機邊界分析估計了美國股市的定價效率發(fā)現(xiàn),IPO抑價主要來自于一級市場的故意抑價。Francis and Hasan(2001)[29]使用了同樣的研究方法發(fā)現(xiàn),有風(fēng)險資本投資的發(fā)行企業(yè)IPO抑價顯著高于無風(fēng)險資本投資的發(fā)行企業(yè),其IPO定價效率顯著低于后者。兩位學(xué)者指出,IPO抑價主要是由于一級市場的故意抑價而導(dǎo)致的。Chen,Hung and Wu(2002)[29]以及 Karaa and Arab(2006)[31]利用隨機邊界分析模型檢驗了我國臺灣和法國的股市樣本,也發(fā)現(xiàn)了“故意抑價”存在于一級市場上。白仲光和張維(2003)[32]將Hunt-McCool等國外學(xué)者的分析框架研究了中國股市的樣本,并未發(fā)現(xiàn)“故意抑價”,卻發(fā)現(xiàn)了顯著的股價高估現(xiàn)象。王春峰和姚錦(2004)[33]使用隨機邊界分析方法同樣發(fā)現(xiàn)了中國股市的股價高估現(xiàn)象。熊虎(2008)[34]利用滬市和深市樣本的研究獲得了與白仲光和張維(2003)相同的結(jié)論。童艷和劉煜輝(2010)[35]、陳艷麗和曹國華(2010)[36]同樣發(fā)現(xiàn),故意抑價并不存在于中國股市的一級市場上。史欣向和鐘偉等(2013)[37]使用隨機成本邊界模型的研究則表明新股發(fā)行并未過高定價。

現(xiàn)有關(guān)于IPO定價效率的研究,主要集中分析一級市場是否存在“故意抑價”,而較少涉及二級市場。若干涉及二級市場的文獻也存在對一、二級市場界定不清的問題。在Hunt-McCool及白仲光等學(xué)者研究的基礎(chǔ)上,我們明確指出IPO抑價的潛在根源有兩個:①一級市場“故意抑價”;②二級市場“價格虛高”①。在隨機邊界模型中,“故意抑價”(或“價格虛高”)與IPO定價效率是等價的。因此,對IPO抑價問題的研究就可以轉(zhuǎn)化為對IPO定價效率的研究。

綜合以上文獻和分析,本文欲從社會資本的視角,通過研究IPO定價效率,來探討IPO抑價的問題。陳仕華和盧昌崇(2013)[38]的研究給了本文很大啟發(fā)。該文通過測量企業(yè)間高管聯(lián)結(jié)關(guān)系實證檢驗了企業(yè)間社會網(wǎng)絡(luò)與并購溢價決策之間的內(nèi)在聯(lián)系。研究結(jié)果表明,企業(yè)間網(wǎng)絡(luò)關(guān)系會顯著影響公司高管的并購溢價決策。受該文啟發(fā),同時考慮到社會網(wǎng)絡(luò)是社會資本最主要的內(nèi)容(Adler,2002)[39]以及科學(xué)度量的問題,本文最終決定研究“社會網(wǎng)絡(luò)與IPO定價效率”這個命題。本文余下部分的結(jié)構(gòu)安排如下:第二部分是中國上市公司社會網(wǎng)絡(luò)的經(jīng)驗事實;第三部分是實證檢驗社會網(wǎng)絡(luò)對IPO定價效率的影響;第四部分是全文的結(jié)論。

二、中國企業(yè)的社會網(wǎng)絡(luò)特征

Ucinet(由 Borgatti,Everett and Freeman 聯(lián) 合 開發(fā))是最常用的度量社會網(wǎng)絡(luò)的軟件之一。本文將使用該軟件,主要從網(wǎng)絡(luò)密度、組群、中心性和中介性等幾個指標(biāo)來對中國上市公司的社會網(wǎng)絡(luò)進行分析。

為了使用Ucinet軟件進行運算,我們首先要進行原始資料的收集、整理和編碼。由于Ucinet軟件所需的原始資料必須是矩陣形式,所以本文選取了最新上市的200家企業(yè)作為研究樣本,建立了一個200×200的矩陣。然后,再對200家企業(yè)逐一進行兩兩分析,判斷兩家企業(yè)之間是否存在聯(lián)系,如果存在聯(lián)系則賦值為1,否則將賦值為0,最終形成一個擁有40000個單元的0-1矩陣。此處判斷是否具有聯(lián)系的標(biāo)準(zhǔn)有兩個:連鎖董事和交叉持股。Burt(1983)[40]就開始運用連鎖董事來研究商業(yè)網(wǎng)絡(luò)結(jié)構(gòu)。國內(nèi)學(xué)者任兵等(2001、2004)[41-42]等也應(yīng)用該方法研究了中國企業(yè)的社會網(wǎng)絡(luò)。連鎖董事的具體內(nèi)容是:如果某外部董事既在A公司任職,同時又擔(dān)任B公司董事,那么A公司和B公司被定義為存在網(wǎng)絡(luò)聯(lián)系。為了獲取連鎖董事的信息,我們翻閱了200家上市公司的招股說明書,整理出所有樣本企業(yè)的董事人員名單,利用Excel軟件逐一進行篩選對比。初步確定連鎖董事的人員名單后,再對比性別、年齡及經(jīng)歷等指標(biāo),剔除同名但不同人的情況,最終確定連鎖董事的最終信息。另外,本文還利用“交互持股”信息來判斷是否存在網(wǎng)絡(luò)聯(lián)系。本文利用聚源數(shù)據(jù)庫及手動檢索上市公司招股說明獲得交互持股的相關(guān)信息。

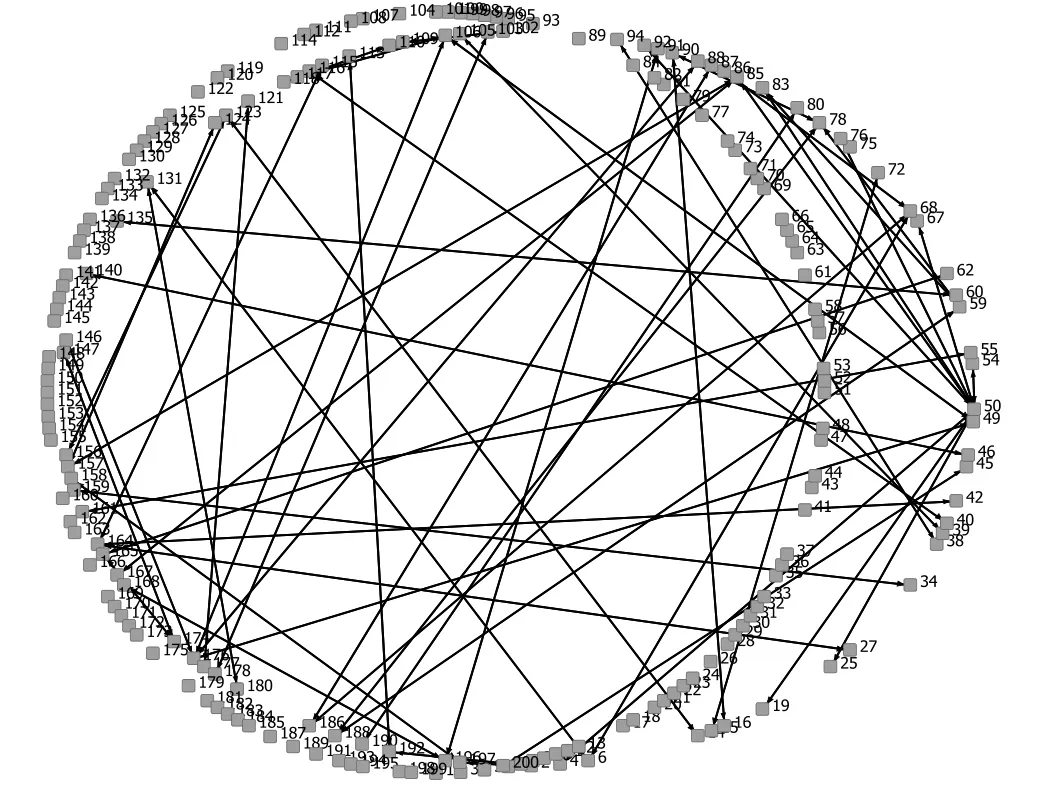

利用Ucinet軟件計算的結(jié)果顯示(見圖1),樣本上市公司的整體網(wǎng)絡(luò)密度為0.003,即在200×200矩陣中僅有118個存在聯(lián)系。可見,中國上市公司社會網(wǎng)絡(luò)密度很低,即企業(yè)之間缺乏連接,缺乏信息與資源的交換。我國學(xué)者任兵對1999年中國上市公司社會網(wǎng)絡(luò)的研究表明,網(wǎng)絡(luò)密度僅為0.001[43]。本文的研究結(jié)果基本上驗證了任兵等學(xué)者的結(jié)論。

圖1 社會網(wǎng)絡(luò)(未整理)

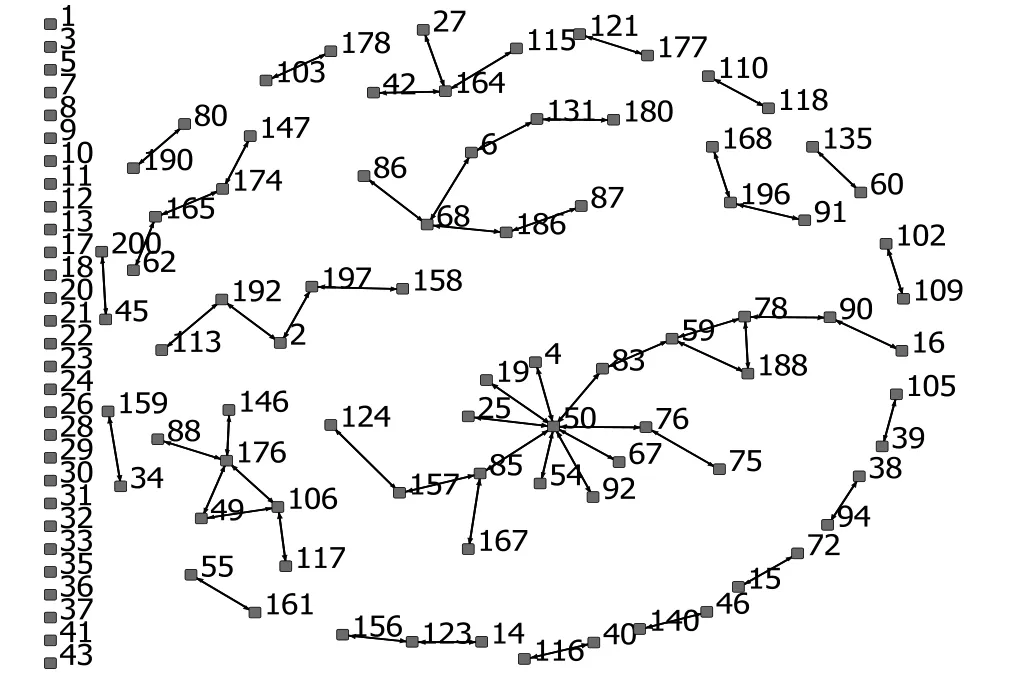

根據(jù)Ucinet軟件的計算結(jié)果(見表1),總計22個小團體存在于樣本企業(yè)之間。具體而言,14個小團體擁有2個成員,8個小團體擁有2個以上成員。200家樣本企業(yè)中有171家企業(yè)隸屬于不同規(guī)模的小團體,還有29家公司沒有加入任何小團體。樣本上市公司小團體的特征表現(xiàn)為明顯的“微小化”,即近64%的小團體僅為2個成員。小團體的微小化傾向,其結(jié)果是使社會網(wǎng)絡(luò)“碎片化”,阻礙了企業(yè)間信息與資源的交換,導(dǎo)致企業(yè)間缺乏連結(jié)(如圖2)。

表1 小團體的構(gòu)成情況

圖2 社會網(wǎng)絡(luò)(整理后)

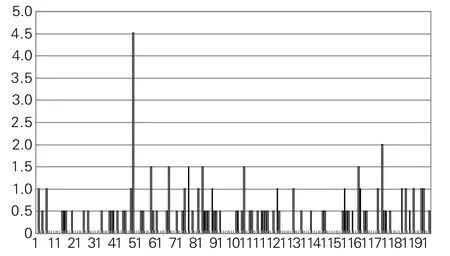

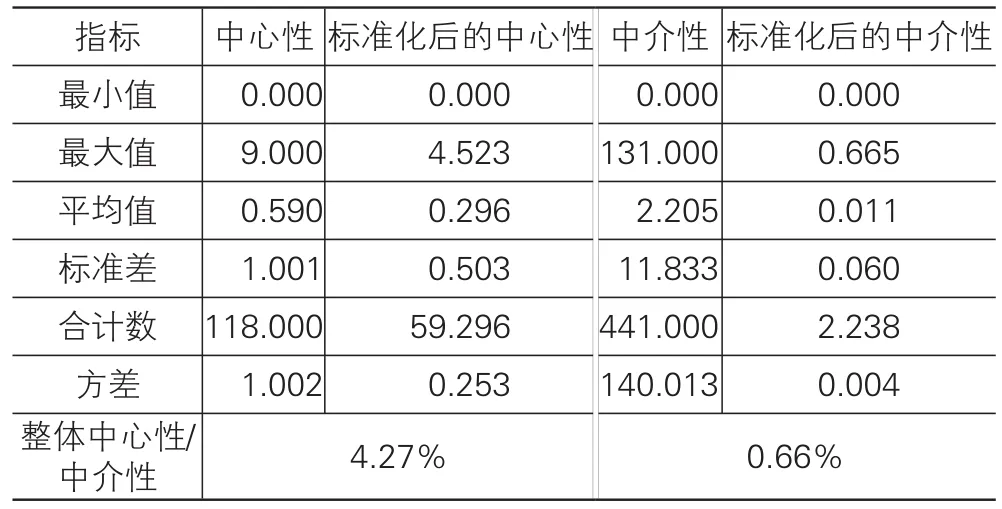

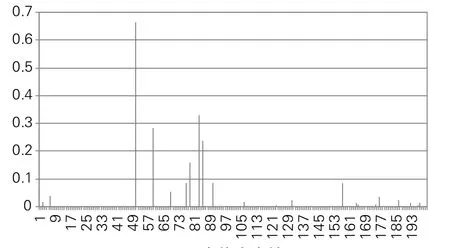

根據(jù)運算結(jié)果,社會網(wǎng)絡(luò)的中心性指標(biāo)為4.27%。該指標(biāo)反映出,上市公司社會網(wǎng)絡(luò)中資源并未過度集中某幾個核心企業(yè)中,但是同時也說明網(wǎng)絡(luò)中缺乏“領(lǐng)袖型的”企業(yè),網(wǎng)絡(luò)凝聚力較低。羅家德等學(xué)者研究結(jié)果表明,網(wǎng)絡(luò)中心性過低會導(dǎo)致整個網(wǎng)絡(luò)權(quán)力分散,行動較難協(xié)調(diào)一致,這不利于團體之間的知識分享和網(wǎng)絡(luò)中企業(yè)績效的提高。上市公司個體中心性的結(jié)果顯示,盡管整體網(wǎng)絡(luò)的中心性較低,但是不同企業(yè)的情況卻大不相同。我們可以發(fā)現(xiàn),在圖3中,中心性最高的為4.523%(山西證券,序號50),顯著其次為2.01%(金通靈,序號176),中心性最低值為0。在圖2中那些一個個獨立的網(wǎng)絡(luò)節(jié)點,沒有加入任何小團體,個體中心性就為0。

圖3 個體中心性

中介性與中心性非常相似。不同的地方在于,中心性的條件更嚴(yán)苛。所以,具有中介性的個體一定具有中心性,而具有中心性的個體卻不一定具有中介性。與中介性相關(guān)的社會網(wǎng)絡(luò)理論是:結(jié)構(gòu)洞和橋。當(dāng)一個社會網(wǎng)絡(luò)中個體與個體之間彼此分離、小團體很少時,結(jié)構(gòu)洞就出現(xiàn)了。顯然,結(jié)構(gòu)洞會造成信息滯塞。與之相對,“橋”是指在兩個分離的小團體之間充當(dāng)媒介作用的個體。顯然,橋是一個可以促進信息流動和共享的機制。根據(jù)計算結(jié)果,樣本上市公司的群體中介性為0.66%(見表2),個體中介性如圖4所示。這表明在中國上市公司的社會網(wǎng)絡(luò)中,結(jié)構(gòu)洞大量存在,而橋極其缺乏。因而,上市公司之間缺乏必要的連結(jié)和互動。沒有成功的社會互動,個體之間就很難建立起“真實的信任”(Granovetter,2002)[44]。

表2 Ucinet軟件的計算結(jié)果(中心性/中介性)

圖4 個體中介性

根據(jù)圖4的結(jié)果,中介性指標(biāo)僅有22家企業(yè)該指標(biāo)大于0,且數(shù)值要比中心性小。可見,中介性指標(biāo)的確較之中心性要求更加嚴(yán)格。在200家樣本企業(yè)中,山西證券(序號50)的中介性指標(biāo)值最高,0.665%;其次是興業(yè)證券(序號83),0.33%。在圖4中那些中介性為0的上市公司,或是只有2個個體的小團體或是獨立的網(wǎng)絡(luò)節(jié)點。

三、社會網(wǎng)絡(luò)對IPO定價效率的影響

上文的研究表明,不同上市公司的社會網(wǎng)絡(luò)資源差異明顯。那么,社會網(wǎng)絡(luò)方面的差異會對企業(yè)的IPO定價產(chǎn)生什么樣的影響,會抑制還是促進IPO抑價現(xiàn)象的出現(xiàn)?接下來,本文將利用IPO定價效率的思想,從兩個方面來解答該問題:①社會網(wǎng)絡(luò)與一級市場“故意抑價”的關(guān)系;②社會網(wǎng)絡(luò)與二級市場“價格虛高”的關(guān)系。

(一)社會網(wǎng)絡(luò)與一級市場的“故意抑價”

隨機生產(chǎn)邊界分析是以生產(chǎn)邊界函數(shù)為基礎(chǔ)的。生產(chǎn)邊界描繪的是任何給定投入向量下的最大產(chǎn)出,它是生產(chǎn)可能性的上部邊界,每個生產(chǎn)者的投入-產(chǎn)出組合都會落在生產(chǎn)邊界上或其下方。根據(jù) Meeusen and Broeck(1977)[45]、Aigner,Lovell and Schmidt(1977)[46]及Battese and Corra(1977)[47]的思想,隨機邊界分析的模型基本上可以表達為:

其中,yi為第i家企業(yè)的產(chǎn)出;xi表示第i家企業(yè)的一組投入向量;是隨機生產(chǎn)邊界;β是待估計的技術(shù)參數(shù)向量;vi為隨機誤差項,假定vi~N(0,σV2);ui為非負(fù)的技術(shù)無效項,假定ui~N+(0,σu2),vi與ui相互獨立,且與xi不相關(guān)。

效率TEi定義為實際產(chǎn)出(yi)和隨機生產(chǎn)邊界(yi=f(xi;β)· exp{}vi)之比。具體的計算公式如下:

當(dāng)ui=0時,TEi=1,即效率最大,沒有任何技術(shù)無效率項的干擾,此時的實際產(chǎn)出等于隨機生產(chǎn)邊界,這是一種完美的狀態(tài);當(dāng)ui>0時,0<TEi<1,即技術(shù)非效率狀態(tài),存在技術(shù)無效率項的干擾,實際產(chǎn)出處于隨機生產(chǎn)邊界之下,這是一種現(xiàn)實的狀態(tài)。

借鑒Hunt-McCool,Koh and Francis(1996)的思想,將隨機生產(chǎn)邊界模型引入IPO抑價問題的分析。具體的實證模型表示如下:

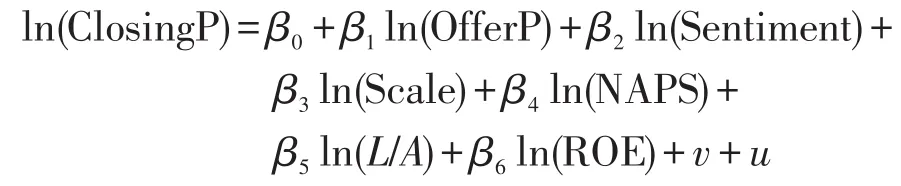

參考Hunt-McCool等(1996)、白仲光和張維(2003)以及童艷和劉煜輝(2010)等學(xué)者的做法,因變量為發(fā)行價格(Offer-Price),自變量為發(fā)行規(guī)模(Scale)、每股凈資產(chǎn)(NAPS)、凈資產(chǎn)收益率(ROE)及資產(chǎn)負(fù)債率(L/A)等指標(biāo)。在實證模型中,u被定義為故意抑價。由公式2可知,一級市場的IPO定價效率與故意抑價的程度是等價的。在Battese and Coelli(1995)[48]的隨機邊界模型中,u不再服從正態(tài)分布N+(0,σu2),而是截尾正態(tài)分布N(mi,σu2)。該模型可以直接估計影響因素對效率的影響。在本文中,該模型將用以估計社會網(wǎng)絡(luò)對IPO定價效率的影響。具體的實證模型表示如下:

mi=δ0+δ1(Group)+δ2(Degree)+δ3(Betweeness)

上式中,影響因素分別為前文計算獲得的3個社會網(wǎng)絡(luò)指針:小團體、中心性和中介性。小團體(Group)為0-1變量②。取值原則是,如果樣本企業(yè)沒有加入任何小團體,為獨立的網(wǎng)絡(luò)節(jié)點,取值為0;否則取值為1。中心性(Degree)選取個體中心性來度量,主要反映上市公司在社會網(wǎng)絡(luò)中占據(jù)的結(jié)構(gòu)位置。中介性(Betweeness)選取個體中介性來度量,主要反映企業(yè)在社會網(wǎng)絡(luò)中的媒介作用。

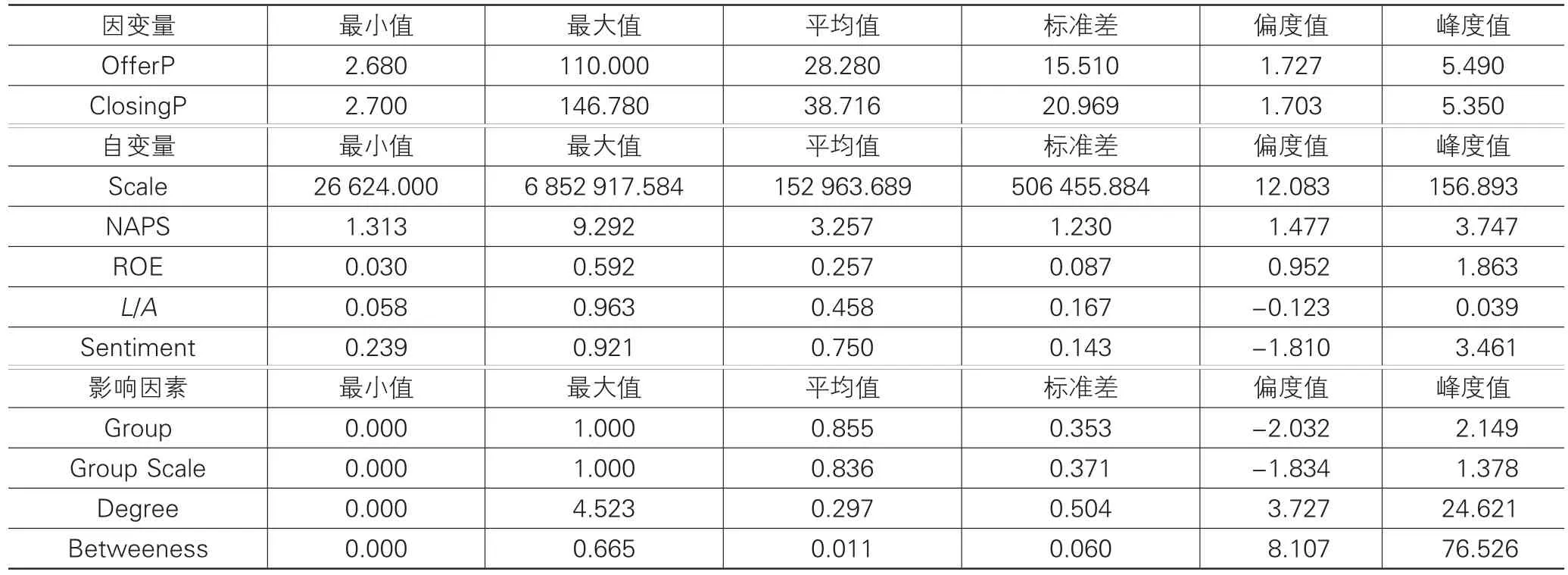

隨機生產(chǎn)邊界模型中因變量與自變量的數(shù)據(jù)來自于聚源數(shù)據(jù)庫,影響因素變量的數(shù)據(jù)來自本文的研究成果。以上變量的描述性統(tǒng)計見表3。

表3 隨機邊界模型中各變量的描述性統(tǒng)計

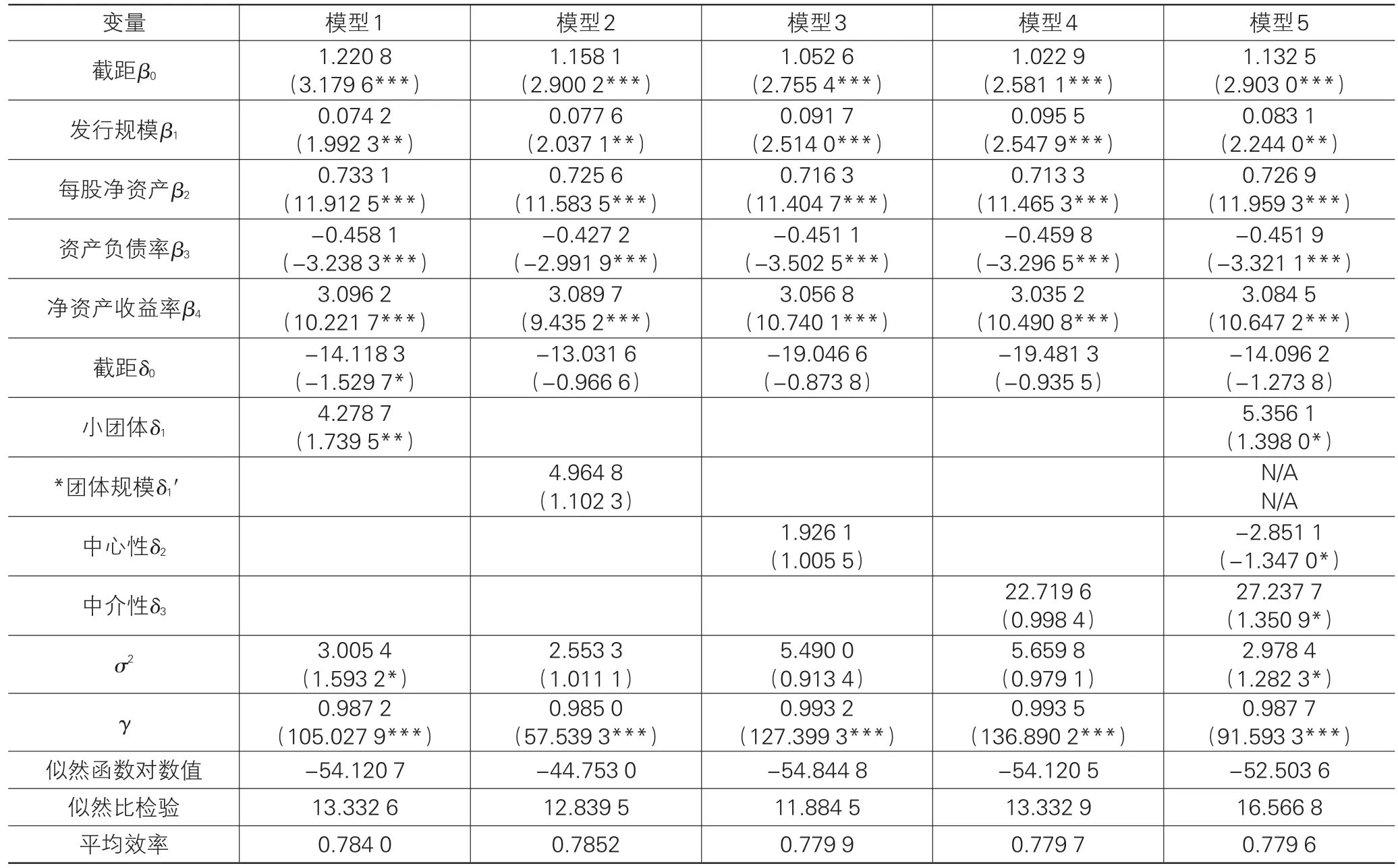

使用Frontier 4.1軟件對隨機生產(chǎn)邊界模型進行最大似然估計。表4報告了模型各參數(shù)的估計結(jié)果。在模型1至模型5中,γ值全部通過顯著性檢驗,證明技術(shù)無效項u明顯存在。根據(jù)上文的定義,這意味著在一級市場上上市公司的故意抑價行為是普遍存在的。因而,實際發(fā)行價格明顯低于“公平價格”,定價效率不高。實證模型估計出來的平均定價效率在0.78左右,與理論上的最優(yōu)值1存在明顯“距離”。這個結(jié)果也充分說明,故意抑價真實存在。

社會網(wǎng)絡(luò)會對一級市場的“故意抑價”行為產(chǎn)生影響嗎?從隨機生產(chǎn)邊界模型的結(jié)果來看,小團體的系數(shù)顯著為正值。這表明,上市公司如果加入了某個小團體(“圈子”),則會大大提高其在發(fā)行定價過程故意抑價的可能性。正如上文所言,小團體增強了內(nèi)部成員之間的聯(lián)系。隨著“圈子”內(nèi)成員聯(lián)系的加強,信任逐漸產(chǎn)生,同時責(zé)任和義務(wù)也在增強,彼此的紐帶形成。因此,相比那些彼此沒有連結(jié)的、“獨立”的企業(yè),參加了小團體的企業(yè)在IPO價格決策時需要“考慮”伙伴們的利益訴求。這種顧忌既有對商業(yè)利益的考量,也有出于道義和責(zé)任的考量。商業(yè)利益的考量是指,成員之間相互持股,利益交織,制定較低的發(fā)行價格會讓大家共同獲利。道義和責(zé)任的考量是指,這種“無私”的行為有利于“圈子”的和諧與穩(wěn)定。正因如此,加入了小團體的企業(yè)在制定發(fā)行價格時更傾向于故意抑價。接著,我們進一步研究了“團體規(guī)模”的作用。實證結(jié)果顯示,團體規(guī)模對故意抑價沒有顯著的影響。這表明,上市公司進行IPO定價決策時不會太多考慮所在“圈子”的大小。同樣,分別針對“中心性”和“中介性”兩項指標(biāo)的實證結(jié)果也表明,這兩項指標(biāo)對故意抑價的影響不顯著(見表4中的模型3和模型4的結(jié)果)。

然而,將小團體、中心性及中介性三個變量綜合考慮后,中心性和中介性兩項指標(biāo)的系數(shù)通過了顯著性檢驗。加上小團體,以上三個變量均表現(xiàn)出了明顯的影響力。這個結(jié)果說明:第一,社會網(wǎng)絡(luò)對一級市場上企業(yè)的故意抑價行為具有顯著的作用;第二,社會網(wǎng)絡(luò)資源要素之間會相互影響,從而產(chǎn)生所謂的協(xié)同效應(yīng)。中心性指標(biāo)的系數(shù)顯著為負(fù)值,表明中心性越高的企業(yè)越不傾向于采取“故意抑價”行為。上文已經(jīng)指出,中心性指標(biāo)反映的是個體的地位、聲譽及權(quán)利。中心性指標(biāo)高的企業(yè)為了彰顯自己的地位、體現(xiàn)自己的價值,可能會更傾向于制定較高的發(fā)行價格,以便自己和其他企業(yè)區(qū)別開來。這樣客觀上就抑制了故意抑價行為。有趣的是,中介性指標(biāo)的系數(shù)顯著為正值。這說明中介性越高的企業(yè),故意抑價的可能性越高。盡管中介性與中心性很相似,但是本質(zhì)上仍是不同的。中介性反映的是個體在群體中的媒介作用。眾所周知,在商業(yè)交往中互惠互利是基本前提。企業(yè)在充當(dāng)其他企業(yè)信息交換媒介的同時,自身肯定獲得信息優(yōu)勢,這種信息優(yōu)勢會給其帶來更多的異質(zhì)性資源。所以,為了維持穩(wěn)定的利益、保持現(xiàn)有的網(wǎng)絡(luò)位置,就需要對其他成員做出利益承諾。因而,中介性越高的企業(yè)可能會越傾向于故意抑價,以便大家共同獲利。

表4 隨機生產(chǎn)邊界模型的估計

(二)社會網(wǎng)絡(luò)與二級市場的“價格虛高”

隨機成本邊界分析是以成本邊界函數(shù)為基礎(chǔ)的。成本邊界表明了在給定投入價格的情況下,要生產(chǎn)任何產(chǎn)出量所必需的最小支出。每個生產(chǎn)單元的支出都必定落在c(y,w)曲線上或其上方。除了一些正負(fù)號的變化外,隨機成本邊界模型與隨機生產(chǎn)邊界模型在結(jié)構(gòu)上沒有任何差別。因此,適用于隨機生產(chǎn)邊界分析的假設(shè)和估計方法也完全適用于隨機成本邊界分析(Kumbhakar and Lovell)。借鑒 Hunt-McCool,Koh and Francis(1996)及白仲光、張維(2003)等的思想,本文所用的實證模型設(shè)定為:

相比前文的隨機生產(chǎn)邊界模型,此處的隨機成本邊界模型中因變量為首日收盤價(Closing-Price),自變量除了發(fā)行規(guī)模(Scale)、每股凈資產(chǎn)(NAPS)、資產(chǎn)負(fù)債率(L/A)和凈資產(chǎn)收益率(ROE)外,還加入了一級市場的發(fā)行價格(OfferP)和投資者情緒(Sentiment)。之所以如此的理由是,一級市場的發(fā)行價格會影響二級市場的交易價格。新股進入二級市場后,投資環(huán)境完全不同,此前一級市場主要是機構(gòu)投資者為主,現(xiàn)在二級市場大量散戶為主。因而,投資者情緒成為了影響股票價格的系統(tǒng)性或內(nèi)在因素(王美今、孫建軍,2004;韓立巖、伍燕然,2007等)。在此處的實證模型中,u被定義為價格虛高。同理,二級市場的IPO定價效率與價格虛高的程度是等價的。

由于隨機成本邊界模型中的參數(shù)假設(shè)和估計方法與隨機生產(chǎn)邊界模型一致,故此部分的影響因素模型與前文一致,具體形式為:

mi=δ0+δ1(Group)+δ2(Degree)+δ3(Betweeness)

上式中的變量設(shè)定及取值均與前文一致。此處的影響因素模型將用于分析社會網(wǎng)絡(luò)對二級市場價格虛高的影響。隨機成本邊界模型中以上各變量的描述性統(tǒng)計見表3。

表5報告了Frontier 4.1軟件的估計結(jié)果。在模型6至模型10中,γ值在1%的水平下全部顯著,充分說明技術(shù)無效項u是存在的。這意味著在二級市場上價格虛高是普遍存在的,即實際交易價格明顯高于“公平價格”。根據(jù)計算結(jié)果,樣本企業(yè)的平均定價效率高于1.21,明顯高于理論上的最優(yōu)值1,定價效率不理想。這個結(jié)果也證實,價格虛高的確是存在的。

表5 隨機成本邊界模型的估計

既然二級市場上存在“價格虛高”現(xiàn)象,那么社會網(wǎng)絡(luò)會對價格虛高產(chǎn)生影響嗎?從隨機成本邊界模型的估計結(jié)果來看,小團體(包括團體規(guī)模)、中心性及中介性等變量竟然無一顯著。顯然,這些結(jié)果說明社會網(wǎng)絡(luò)對二級市場的價格虛高不存在顯著影響。盡管實證結(jié)果有些出乎意料,但究其原因,我們認(rèn)為存在一定的合理性。第一,決定二級市場交易價格的因素已發(fā)生變化。如上文所講,新股進入二級市場后,發(fā)行企業(yè)已很難左右價格走勢,決定交易價格的主體是投資者。在模型6至模型10中,投資者情緒變量的系數(shù)全部顯著為正值。這就充分表明了投資者對二級市場交易價格的影響作用。社會網(wǎng)絡(luò)可以影響發(fā)行企業(yè)自身的定價決策,但能否影響外部投資者的決策則取決于它能否被投資者識別和重視。第二,社會網(wǎng)絡(luò)自身特質(zhì)的限制。社會網(wǎng)絡(luò)屬于隱性資源,較難識別和量化。對于外部投資者而言,社會網(wǎng)絡(luò)的信息較難獲取。第三,投資者投機行為的影響。中國股市普遍存在“打新股”心理,投資者多以短線投資為主,“羊群效應(yīng)”嚴(yán)重,過于看重拉動短期績效的因素,如重大事項公布、國家政策變動等。像社會網(wǎng)絡(luò)這種短期內(nèi)無法對業(yè)績產(chǎn)生明顯影響的因素,對投資者決策的影響是微乎其微的。綜合以上分析,社會網(wǎng)絡(luò)對二級市場價格虛高沒有顯著影響也是在情理之中的。

四、結(jié)論及啟示

本文以200家上市公司公開披露的資料為基礎(chǔ),研究了中國上市公司的社會網(wǎng)絡(luò)特征——網(wǎng)絡(luò)密度、小團體、中心性及中介性。研究結(jié)果表明,總體上中國企業(yè)的社會網(wǎng)絡(luò)非常稀疏,整體網(wǎng)絡(luò)密度僅為0.003。具體而言,中國企業(yè)的社會網(wǎng)絡(luò)中充斥著過多的微小團體,將網(wǎng)絡(luò)分割成了很多小塊;而且網(wǎng)絡(luò)中缺乏社會地位超然的“龍頭企業(yè)”和愿意充當(dāng)信息及資源交換橋梁的“中介型”企業(yè)。接著,本文以此為基礎(chǔ)探討了企業(yè)社會網(wǎng)絡(luò)對IPO定價效率的影響。對該問題的研究,主要是借助隨機邊界模型開展的。在一級市場上,引入隨機生產(chǎn)邊界模型探討了社會網(wǎng)絡(luò)與故意抑價的關(guān)系。我們發(fā)現(xiàn):①故意抑價是存在的;②社會網(wǎng)絡(luò)對故意抑價具有顯著的影響。屬于某個“小團體”的企業(yè)更容易實施“故意抑價”;在網(wǎng)絡(luò)中占據(jù)媒介地位的企業(yè)更傾向于實施“故意抑價”;而在網(wǎng)絡(luò)中地位較高的企業(yè)則較少實施“故意抑價”。在二級市場上引入隨機成本邊界模型探討了社會網(wǎng)絡(luò)與價格虛高的關(guān)系。我們發(fā)現(xiàn):①價格虛高是存在的;②社會網(wǎng)絡(luò)對價格虛高的作用不顯著。之所以如此,是與二級市場的特點、社會網(wǎng)絡(luò)的特性及投資者的行為緊密相關(guān)的。本文的研究結(jié)果在一定程度上證明了中國股市的IPO抑價是由一級市場故意抑價和二級市場價格虛高共同作用而形成的。我們的研究為解釋IPO抑價提供了新的角度。同時,本文對隱性的、非正式制度層面因素在IPO定價過程作用的關(guān)注,也是對現(xiàn)有研究的一個有益補充。

綜上,本文研究結(jié)論的政策性啟示意義,具體可以表述為:①加強上市公司之間的非正式互動,建立去官方化的協(xié)會組織。中國上市公司的網(wǎng)絡(luò)連結(jié)非常稀疏,少數(shù)的連結(jié)也大多為微小團體。這些微小團體代表著一個個小的利益聯(lián)盟。這些小的利益聯(lián)盟必然強調(diào)自身利益,缺乏全局性的戰(zhàn)略視野。因而,需要將這些小團體聯(lián)合起來,但傳統(tǒng)的半官方化協(xié)會組織不能真正起到作用。原因在于,首先半官方化的協(xié)會組織需要層層審批和管理,運行成本高且數(shù)量較少,無法從根本上改變目前上市公司網(wǎng)絡(luò)連結(jié)稀疏的現(xiàn)狀。其次,半官方化的協(xié)會組織具有較強的官僚特性,無法讓其中企業(yè)形成感情紐帶,結(jié)果是“形聚而神散”。因此,鼓勵上市公司自由發(fā)展多維度的去官方化的協(xié)會組織是非常有意義的。多層次、豐富立體的社會網(wǎng)絡(luò)建立起來之后,位居其中的企業(yè)可能在某個網(wǎng)絡(luò)中都具有較高的“地位”。根據(jù)我們的研究結(jié)果,這樣將有效降低IPO抑價的程度。②改變新股發(fā)行方式,發(fā)展多元化的投資渠道。目前,二級市場上新股價格虛高明顯。究其緣由,新股供應(yīng)與投資者的投資需求逆差太大,導(dǎo)致了投資者盲目“打新股”。所以,要緩解二級市場價格虛高,最直接的辦法就是提高新股供應(yīng)量。但是,現(xiàn)有的新股上市“發(fā)審制”是無法滿足需求的。因此,實行新股發(fā)行“注冊制”,引進退市制度,變事前控制為事中、事后控制,勢在必行。只要新股供應(yīng)量與投資者需求達到基本平衡,二級市場價格虛高將得到有效緩解。另外,發(fā)展多元化的投資渠道,引導(dǎo)投資者釋放投資需求,也可以緩解二級市場價格虛高。例如,正在試點的中關(guān)村場外交易模式、新三板以及互聯(lián)網(wǎng)金融如余額寶等,都是很好的探索。

注 釋:

①即在二級市場上股價被明顯高估。

②需要說明的是,本文還研究了小團體規(guī)模(Group Scale)對IPO定價效率的影響。該變量僅針對那些小團體中的成員企業(yè)(即小團體變量取值為1的企業(yè)),以團體中成員的總數(shù)來表示。

[1]Ritter J R.Initial public offerings[J].Contemporary Finance Digest,1998,2(1):5-30.

[2]Stoll H R,Curley A J.Small Business and the New Issues Market for Equities[J].Journal of Financial and Quantitative Analysis,1970,5(3):309-322.

[3]Logue D.On the pricing of unseasoned equity issues:1965-69[J].Journal of Financial and Quantitative Analysis,1973(8):91-103.

[4]Reilly F K.Further evidence on short-run results for new issue investors[J].Journal of Financial and Quantitative Analysis,1973,8(1):83-90.

[5]Ibbotson R G.Price performance of common stock new issues[J].Journal of Financial Economics,1975,2(3):235-272.

[6]Baron D P,Holmstr M B.The investment banking contract for new issues under asymmetric information:Delegation and the incentive problem[J].The Journal of Finance,1980,35(5):1115-1138.

[7]Miller E M.Risk,uncertainty,and divergence of opinion[J].The Journal of Finance,1977,32(4):1151-1168.

[8]Rock K.Why new issues are underpriced[J].Journal of Financial Economics,1986,15(1/2):187-212.

[9]Welch I.Sequential sales,learning,and cascades[J].The Journal of Finance,1992,47(2):695-732.

[10]Kao J L,Wu D,Yang Z.Regulations,earnings management,and post-IPO performance:The Chinese evidence[J].Journal of Banking&Finance,2009,33(1):63-76.

[11]蔡寧,米建華.股權(quán)分置改革后盈余管理對IPO發(fā)行影響的實證研究[J].系統(tǒng)管理學(xué)報,2010(4):439-443.

[12]Lgor F,Kate B.Board composition,share ownership,and‘underpricing’of U.K.IPO Firms[J].Strategic Management Journal,2002,23(10):941-955.

[13]周孝華,張光勝,劉星.公司治理、可保證收入對IPO定價的影響[J].山西財經(jīng)大學(xué)學(xué)報,2004(5):114-118.

[14]Boulton T J,Smart S B,Zutter C J.IPO underpricing and international corporate governance[J].Journal of Interna-tional Business Studies,2010,41(2):206-222.

[15]Cohen B D,Dean T J.Information asymmetry and investor valuation of IPOs:Top management team legitimacy as a capital market signal[J].Strategic Management Journal,2005,26(7):683-690.

[16]梁彤纓,許悅.高層管理團隊管理能力對IPO抑價的影響——來自中國中小企業(yè)板的經(jīng)驗證據(jù)[J].華南理工大學(xué)學(xué)報:社會科學(xué)版,2009(2):16-21.

[17]王兵,辛清泉,楊德明.審計師聲譽影響股票定價嗎——來自IPO定價市場化的證據(jù)[J].會計研究,2009(11):73-81.

[18]陳俊,陳漢文.IPO價格上限管制的激勵效應(yīng)與中介機構(gòu)的聲譽價值——來自我國新股發(fā)行市場化改革初期的經(jīng)驗證據(jù)(2001-2004)[J].會計研究,2010(12):41-48.

[19]王美今,孫建軍.中國股市收益、收益波動與投資者情緒[J].經(jīng)濟研究,2004(10):75-83.

[20]韓立巖,伍燕然.投資者情緒與IPOs之謎——抑價或者溢價[J].管理世界,2007(3):51-61.

[21]蔣順才,蔣永明,胡琦.不同發(fā)行制度下我國新股首日收益率研究[J].管理世界,2006(7):132-138.

[22]劉煜輝,熊鵬.股權(quán)分置、政府管制和中國IPO抑價[J].經(jīng)濟研究,2005(5):85-95.

[23]許年行,吳世農(nóng).我國中小投資者法律保護影響股權(quán)集中度的變化嗎?[J].經(jīng)濟學(xué)(季刊),2006(2):893-922.

[24]許琳.投資者法律保護與公司上市后長期業(yè)績表現(xiàn)——基于法和金融理論的實證分析[J].南開管理評論,2006(2):96-101.

[25]徐少君,金雪軍.社會資本、法律對中小投資者的保護和IPO抑價[J].制度經(jīng)濟學(xué)研究,2008(1):1-21.

[26]潘越,吳超鵬,史曉康.社會資本、法律保護與IPO盈余管理[J].會計研究,2010(5):62-67.

[27]江乾坤,邢靜依,馮飛.實物資本、智力資本與IPO抑價的相關(guān)性研究——基于我國創(chuàng)業(yè)板上市公司的實證分析[J].杭州電子科技大學(xué)學(xué)報:社會科學(xué)版,2013(2):21-26.

[28]Hunt-Mccool J,Koh S C,F(xiàn)rancis B B.Testing for deliberate underpricing in the IPO premarket:A stochastic frontier approach[J].Review of Financial Studies,1996,9(4):1251-1269.

[29]Francis B B,Hasan I.The underpricing of venture and nonventure capital IPOs:An empirical investigation[J].Journal of Financial Services Research,2001,19(2):99-113.

[30]Chen A,Hung C C,Wu C S.The underpricing and excess returns of initial public offerings in Taiwan based on noisy trading:A stochastic frontier model[J].Review of Quantitative Finance and Accounting,2002,18(2):139-159.

[31]Karaa A,Arab M B.IPO′S initial returns:underpricing versus noisy trading[J].Finance India,2006,20(1):145-168.

[32]白仲光,張維.基于隨機邊界定價模型的新股短期收益研究[J].管理科學(xué)學(xué)報,2003(1):51-59.

[33]王春峰,姚錦.新股價值低估的隨機前沿分析[J].系統(tǒng)工程,2004(4):30-35.

[34]熊虎.基于非理性行為的IPO價格形成機制和抑價研究[D].重慶:重慶大學(xué),2008.

[35]童艷,劉煜輝.中國IPO定價效率與發(fā)行定價機制研究[M].北京:中國金融出版社,2010:33-46.

[36]陳艷麗,曹國華.基于隨機前沿分析的創(chuàng)業(yè)板IPO抑價來源研究[J].技術(shù)經(jīng)濟,2010(12):32-35.

[37]史欣向,鐘偉,萬自強.中國股市新股破發(fā)的原因——基于隨機成本邊界模型的實證研究[J].西安財經(jīng)學(xué)院學(xué)報,2013(3):15-20.

[38]陳仕華,盧昌崇.企業(yè)間高管聯(lián)結(jié)與并購溢價決策——基于組織間模仿理論的實證研究[J].管理世界,2013(5):144-156.

[39]Adler P S.Social capital:Prospects for a new concept[J].The Academy of Management Review,2002,27(1):17-40.

[40]Burt R S.Firms,directors and time in the directorate tie market[J].Social Networks,1983,5(1):13-49.

[41]任兵,區(qū)玉輝,林自強.企業(yè)連鎖董事在中國[J].管理世界,2001(6):132-141.

[42]任兵,區(qū)玉輝,彭維剛.連鎖董事、區(qū)域企業(yè)間連鎖董事網(wǎng)與區(qū)域經(jīng)濟發(fā)展——對上海和廣東兩地2001年上市公司的實證考察[J].管理世界,2004(3):112-153.

[43]任兵.制度轉(zhuǎn)型下的中國商業(yè)網(wǎng)絡(luò)結(jié)構(gòu)[C]//郭毅,羅家德.社會資本與管理學(xué).上海:華東理工大學(xué)出版社,2007:174-202.

[44]趙延?xùn)|,羅家德.以社會網(wǎng)方法衡量社會資本[C]//郭毅,羅家德.社會資本與管理學(xué).上海:華東理工大學(xué)出版社,2007:374.

[45]Meeusen W,van Den Broeck J.Efficiency estimation from Cobb-Douglas production functions with composed error[J].International Economic Review,1977,18(2):435-444.

[46]Aigner D,Lovell C A,Schmidt P.Formulation and estimation of stochastic frontier production function models[J].Journal of econometrics,1977,6(1):21-37.

[47]Battese G E,Corra G S.Estimation of a production frontier model:with application to the pastoral zone of Eastern Australia[J].Australian Journal of Agricultural Economics,1977,21(3):169-179.

[48]Battese G E,Coelli T J.A model for technical inefficiency effects in a stochastic frontier production for panel data[J].Empirical Economics,1995,20(2):325-332.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高二(2015年1期)2015-03-16 00:08:11