外匯市場的新契機

2015-11-28 05:41:38王亞亞

中國外匯 2015年16期

文/本刊記者 王亞亞

外匯市場的新契機

文/本刊記者 王亞亞

人民幣匯率中間價通過參考上日銀行間外匯市場收盤匯率實現市場化波動,實現了真正意義上的以供需為基礎的匯率中間價市場化。

在8月11日央行宣布改革人民幣兌美元中間價報價機制之后,外匯交易市場短期發生劇烈波動。經三天時間的過渡,8月14日收盤之際,人民幣匯率漸趨穩定。人民幣兌美元中間價報價機制的調整,使得人民幣匯率形成機制朝著市場化的方向再邁一步,人民幣匯率將更富有彈性、更趨市場化。為此,本刊記者連線摩根大通亞洲貨幣與新興市場中國區主管徐文波、中國農業銀行金融市場部衍生交易處處長李大鵬、中信銀行資深專家袁田軍,請他們就人民幣兌美元中間價報價機制調整,對外匯市場發展的影響給與分析。

《中國外匯》:央行宣布自8月11日完善人民幣兌美元匯率中間價報價機制。請問針對這次中間價報價機制調整,外匯市場前期是否有一定的心理準備?

徐文波:此次匯率中間價報價機制的調整,比較讓人意外。之前,大家的共識可能還是人民幣在短期之內不會有太大的變化,因為亞投行發展比較順暢,SDR也有進展,習主席也要訪美,所以大家覺得匯率應該比較平穩。原來的人民幣兌美元匯率中間價報價機制比較僵化,在時機成熟之際,央行將其匯率中間價報價機制向市場化邁進一步,跟其他亞洲國家匯率形成機制更加接近。

李大鵬:前期,大家對外匯市場預期是可能會擴大波動區間,也就是日波幅進一步擴大至3%,對于人民幣兌美元中間價市場化改革并沒有強烈預期。后來通過央行新聞發布會,進一步了解到央行對于中間價報價機制調整的意圖就是要真正實現匯率的市場化。這說明我國的匯率形成市場化機制經過十年漸進,基本完成,具有里程碑意義。央行此次匯率中間價報價機制的改革出乎市場意料,但從更高層面來講,可能他們看到國際收支、經濟運行的各項指標,認為改革時機已經成熟。

袁田軍:確切地說,市場對匯率市場化改革和人民幣貶值有一定預期,但沒有想到如此突然,貶值幅度如此之大。首先,開年以來,大多數人判斷人民幣匯率有一定的貶值壓力,受制于當時中間價政策,人民幣匯率貶值動力受到抑制,人民幣匯率貶值幅度有限;其次,人民幣匯率形成機制改革是人民幣國際化的重要條件,在人民幣申請加入IMF的特別提款權(SDR)貨幣籃子方面,IMF也要求人民幣在匯率形成機制上進一步市場化。

《中國外匯》:人民幣兌美元匯率中間價報價機制調整之后,人民幣在之后的三個交易日已經累計下跌4.4%,8月14日有一定的反彈。這幾天外匯交易市場有哪些變化與波動?客戶在結售匯業務方面出現了哪些新的變化?

徐文波:因為機制有所調整,市場變化和波動肯定會有,但是作為市場參與者,我們覺得這件事沒有別人想象的那么激烈。這次主要就是中間價定價機制的改變,跟人民幣長期貶值沒有太大關系。我們的貿易伙伴遍布全球,跟東南亞、歐洲、日本等國的貿易量都很大。此次人民幣中間價報價機制調整,不僅參考了美元,也參考了其他貨幣。人民幣已經成為全球第二強貨幣。此次匯率調整,不能簡單地用“人民幣貶值”這個詞來概括,嚴格地講應該是“人民幣兌美元匯率預期增加”才準確。

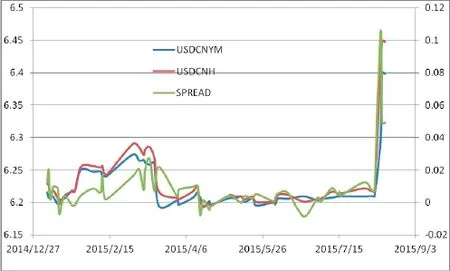

在岸市場與離岸市場人民幣兌美元的匯率波動圖

這次波動比較大的是海外市場。海外市場可能因為離中國比較遠,聯想的東西也比較多,有些過度解讀。8月11日,整個亞洲貨幣在發生震蕩,韓幣、臺幣、澳幣、新幣波動很大,但是在央行吹風會結束之后,海外市場也慢慢地穩定下來。從國內市場來看,客戶行為比較平穩。

李大鵬:近幾個月人民幣匯率一直比較穩定,這次中間價報價機制調整,企業、銀行非常關注,外匯交易很活躍。原先匯率比較穩定,企業貿易融資會有一些套利行為,但匯率波動之后,企業開始調整它的資產負債和外匯交易策略,更加關注即期匯率以及相關匯率避險產品的應用。針對此次調整,銀行有些微不適,但也盡快穩住了。一方面向客戶傳導央行新聞發布會的聲明,幫助客戶分析形勢,做出必要的交易和對沖;另一方面,銀行調整之前的交易策略。三天過去之后,各方都基本適應了市場的波動。整體感覺市場與客戶情緒均較好,波動的市場總比不動的市場強。

袁田軍:外匯市場交易的變化主要有兩點:一是從即期市場看。境內CNY在岸市場和CNH離岸市場的即期匯率大幅貶值,第一天人民幣匯率貶值1114bps,第二天639bps,第三天120bps,第四天微升72bps。從盤面上看,境內匯率市場在開盤或尾盤時匯率的波動較大,近3個交易日中,交易尾盤貶值都在100bps以上。這可能是因為尾盤的收盤價決定第二天的匯率中間價,市場比較關注這一時段的價格。二是從遠期掉期市場看,遠掉期點波動較小。1年期的遠掉期點大約維持在1555bps~1640bps左右,與前期市場的遠掉期點相比波動不大。

在客戶結售匯業務方面,這次變化對兩類企業的影響較大,前期有購匯需求但未做匯率避險措施的企業和那些有結匯需求但做了大量遠期結匯或賣出期權的企業。由于前一段時間人民幣匯率較為穩定,很多公司對于外幣負債或應付項目未做匯率避險。因為在當時,人民幣遠期處于升水,對于有購匯需求的企業來說動力不強,再加上穩定的匯率預期(匯率的預期波動小于匯率的遠期升水點),所以企業的遠期購匯需求較低;相反,對于結匯企業來說,遠期價格要好于預期到期后的市場價格,所以公司大多做了遠期結匯鎖定風險或賣出外匯看漲期權以博取期權費。

從銀行這兩天的客戶咨詢來看,對于有購匯需求的企業來說,大多是在詢問如何補救,是否要簽訂遠期購匯或提前購匯以鎖定風險;對于結匯的客戶來說,主要是咨詢是否要進行反向平倉或展期。但是企業實際操作購匯或平倉的不多,大多處于觀望狀態,成交量沒有特別增加。從CNH與CNY差價來看,對于在境外有平臺的公司來說,有些公司選擇了在境外結匯或境內購匯,以獲取境內匯差收益。

《中國外匯》:此次匯率機制調整之前,人民幣在岸價格與人民幣離岸市場價格差有多大?調整之后,兩個市場有哪些變化?離、在岸市場未來的發展趨勢如何?這對市場的資金運作會有哪些方面的影響?

袁田軍:從歷史上看,每次即期匯率市場發生巨大變動時,CNY和CNH的市場差價都會增加,從今年來看,在本次調整之前,CNH和CNY差價最大曾達到270bps(以當天收盤價為準)。這次調整以后,境內外匯率最高相差1053bps,最低相差400bps。離岸市場的匯率反應和調整幅度更為劇烈(見附圖)。

調整之后,CNY在岸市場作為人民幣匯率主定價市場,在以供需為基礎的人民幣匯率價格方面將變得更加有效。此后,預計市場會對人民幣匯率有著波動預期,人民幣匯率的雙向波動會繼續加劇,人民幣可能呈現短期階段性走勢。中國和國外的經濟數據、重要事件可能會對人民幣匯率造成更強的影響力。CNH離岸市場價格會繼續受到CNY市場匯率影響,圍繞CNY在岸匯率波動,對經濟事件的反應速度和反應強度大于CNY市場。

此次調整,將會改變一些企業的交易習慣和交易動機。以前根據穩定的匯率預期來博取收益的套利交易將會減少,企業的外匯交易可能更加注重避險、保值,外匯期權方面的需求將會增加。從此次調整看,以前買入了外匯期權進行避險的企業獲得了較大的收益。

《中國外匯》:作為外匯交易市場的重要參與者,您所在銀行的自有結售匯業務,針對此次匯率機制調整有哪些應對策略?

李大鵬:作為中資銀行,考慮到海外分支機構的發展需要會購買一定的外幣資本金,主要是美元、港幣。所以這次外幣資本金有一定升值。大部分中資行海外分支機構還是服務于境內企業的“走出去”,匯率變化導致“走出去”企業外幣需求可能趨于減弱,未來自營結售匯是否增持外幣資本金還得再看實際業務需求。

《中國外匯》:從2013年開始,人民幣匯率雙向波動的局面就開始出現,經過兩、三年時間的培養,目前企業的外匯避險思路與策略是否已經調整?從被動、靜態避險過渡到主動、動態對沖風險,企業表現如何?您有哪些建議?

徐文波:跨國公司的整體做法比較成熟,在匯率風險管理理念與避險手法上都要成熟很多。與跨國公司相比,中國企業一般避險經驗有待提升,尤其是對在多國經營的環境下如何進行匯率避險方面,中國企業眼光要放長遠,多多積累經驗。

李大鵬:這次肯定調整過來了。從2014年開始,銀行就跟客戶強調不要一直看人民幣升值。過去,企業因為人民幣利率高、美元利率低就總是要做內保外貸,也做一些套利交易。當前,外圍環境發生變化,美聯儲加息預期、中國經濟增速下調、不斷降息,再加上匯率波動,企業原先的外匯交易體系就要隨之發生變化。這也是一個漸進的過程,客戶也會慢慢地意識到原組合套利交易的賺錢效應減小而風險在增大,客戶開始更加關注匯率的動態變化,努力通過各類匯率衍生品實現現金流及財務成本的鎖定與減少。此次也是企業思路轉變的“觸發點”。

袁田軍:因為前期匯率市場的相對穩定,企業一般基于匯率預期做一些保值或套利,對匯率的變化因素還沒有充分的認識。主動、動態對沖風險對企業財務人員專業水平要求較高。整體來看,企業動態對沖的思路尚未形成,避險思路還須逐步成熟。

企業在以后的交易中可與銀行工作人員多溝通,及時把握市場信息,這對于分析匯率變動有一定意義。可以了解更多的銀行避險產品,從多種產品中選擇最適合自己的產品進行避險。要逐漸改變以前對市場的預期和思路,適應新的匯率常態。要謹慎使用那些投機性較強的匯率產品,交易一定要以實需為背景。

《中國外匯》:此次,央行宣布完善人民幣兌美元匯率中間價報價機制,人民幣的匯率彈性進一步增強。央行的匯率制度改革再次成為各界關心的熱點。您如何看待此次匯率機制變革對中長期的影響?

徐文波:整體來看,央行這次應急處理很及時恰當,通過央行吹風會,市場也很快平穩。中國現在的匯率形成機制已經很接近市場化了。

李大鵬:此次匯率機制改革使得匯率形成機制進一步市場化,放眼中長期,成功概率很大,具有里程碑的意義,這對中國在世界上的地位都有更好的提升。下一步可能就是境內外市場的融通和資本賬戶的開放。

袁田軍:本次匯率機制改革有兩個亮點:一是人民幣匯率中間價通過參考上日銀行間外匯市場收盤匯率實現市場化波動,實現了真正意義上的以供需為基礎的匯率中間價市場化。以前的人民幣匯率中間價脫離了市場的交易價格,與實際的銀行間交易價格相差約1000bps,這個價格牽制著市場匯率的波動,也給參與者形成了一個穩定的匯率預期,固化了匯率的波動和彈性。二是本次人民幣中間價不僅參考了美元的相關情況,同時也參考了國際上其他主要貨幣匯率的變化。這反映了人民幣不僅盯住美元,同時還要參考其他主要貨幣的匯率情況。在美元升值的大背景下,緩和人民幣對其他貨幣的同步升值和人民幣實際有效匯率上升的狀況。

本次改革可能會對市場參與者的匯率分析邏輯和交易習慣有較大影響。匯改前,人民幣匯率波動相對較小,市場參與者更多的是在猜測政府行為,而不是通過分析經濟數據、央行的貨幣政策等因素判斷人民幣匯率走勢。這次改革之后,將會形成人民幣新的匯率分析邏輯和交易習慣,真正實現經濟預期對匯率的調整和匯率自發波動對進出口平衡的穩定作用。整體來看,本次匯改是一場匯率形成機制的改革,推動匯率市場化又邁進了新的一步,對于人民幣匯率改革和人民幣國際化意義重大。

《中國外匯》:對外匯市場下一步的發展有哪些思考與建議?

李大鵬:下一步改革可能是人民幣境內外兩個市場的融合。人為分割的兩個市場,其流動性又不完全一樣,在價格出現很大偏差的時候,肯定就會干擾各種政策的制定。目前境內外匯市場改革做得差不多了,接下來就是境內外兩個市場的融合,這樣各項監管、各種數據分析才會更加可靠,才能幫助市場主體有效地進行匯率避險。

袁田軍:一是進一步開放結售匯政策。結售匯政策太多,會抑制市場主體的部分結售匯需求,不利于市場參與者的多樣化。二是進一步豐富跨境資本流動項目,讓在岸市場和離岸市場價格趨同。由于市場分割導致價格走勢的不一致,部分市場主體通過各種手段進行跨境套利,這將會導致參與者不能得到均等的交易機會。三是延長人民幣匯率交易時間,讓更多其他國家的市場主體參與進來,進一步實現人民幣交易主體和交易需求的豐富。

人民幣匯率形成機制演變路徑

計劃經濟時期的固定

匯率制度

1949~1952年,實行外匯集中管理制度

1953年起,逐步形成了高度集中、計劃控制的外匯管理體制

1973年,采用盯住一籃子貨幣的確定匯率的方法

經濟轉型時期的雙重

匯率制度

線條一:

1980年10月,開創外匯調劑業務,建立外匯調劑市場

1988年3月起,各地設立外匯調劑中心,外匯調劑量逐步增加,形成官方匯率和調劑市場匯率并存的匯率制度

線條二:

1981年,制定貿易外匯內部結算價,形成官方匯率與貿易外匯內部結算價并存的局面

1985年1月,取消內部結算價,實行單一匯率

1991年4月9日,官方匯率開始管理浮動

以市場供求為基礎的

人民幣匯率制度

1994年1月1日,人民幣官方匯率與市場匯率并軌,實行以市場供求為基礎的、單一的、有管理的浮動匯率制

1994年1月1日,中國外匯交易中心即銀行間外匯市場在上海成立

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

文苑(2018年21期)2018-11-09 01:23:06

中國衛生(2015年9期)2015-11-10 03:11:12