P2P車貸:撬動新藍海

2015-11-28 06:37:18高彩霞

首席財務官 2015年22期

關鍵詞:抵押

文/高彩霞

P2P車貸:撬動新藍海

文/高彩霞

未來,布局車貸業務的P2P競爭將更加激烈,在沿海地區市場飽和的情況下,未來中部地區或成為P2P平臺爭奪的主要戰場。

從2011年開始,互聯網金融服務領域開始出現汽車抵押借貸業務。車貸業務具有金額小、期限短、收益率適中、有抵押擔保、市場供給潛力大等特點,成為近年來P2P平臺重點布局的內容之一。

車貸符合P2P短期小額特征

根據2014年全國國民經濟和社會發展統計公報,年末全國民用汽車保有量達到1.54億輛,比上年末增長12.4%,新注冊量和年增量均達歷史最高水平。按照中國汽車工業協會的預計,到2025年,汽車貸款市場將達到5250億元規模。目前國內車輛保有量規模巨大,且二手車市場較為活躍。車輛價格相對公開透明,評估較易,且行業需求接口較大,因此成為眾多P2P平臺布局重點對象。

目前P2P車貸平臺業務主要分布在珠三角、長三角、華中地區,以及西南地區。出現這種情況主要還與平臺線下渠道有關。目前比較有代表性的平臺包括微貸網、玖融網、后河財富、恒信易貸、圖騰貸等,這些平臺通過線下開店,將車貸業務全面激活。

按債權人是否控制車輛,車貸風控模式可以分為兩種:一是抵押,即押證不押車,這種模式下平臺通過安裝GPS以實時追蹤車輛;二是質押,即押車,抵押車輛由專門機構看管。這兩種風控模式基本涵蓋了控人、控車,因此在車貸業務中被普遍沿用。車貸放款額度一般是車輛估值的60-70%。比起那些動輒百萬的房產抵押項目,車貸業務更符合P2P的小額特征。假設出現極端風險事件,由于額度小,且車輛可控,因此車貸的變現能力明顯強于其他借款項目。

在行業降息的大背景下,車貸項目的收益率也都高出了行業平均值,目前車貸平臺的利率保持在15%左右。數據顯示,約有77%的車貸平臺借款期限是在3個月以內,在收益持平的前提下,車貸業務的流動性明顯強于其他借款項目。

不可忽視的是,車貸業務也存在不可避免的風險。第一,動產抵押物的風險。如果以抵押物的流動性來判定標的風險大小,那么房產(紅本抵押)借款的風險明顯低于車輛抵押借款。對于風控方而言,不動產屬地固定,流動性差,利于實地監管。而車輛的流動性極大,尤其是車輛抵押(押證不押車)的模式,更是給某些騙貸分子以可乘之機;第二,借款人的道德風險。在網絡借貸中,道德風險主要表現為惡意騙貸、重復借貸等,而在車輛抵押模式中較常出現的就是重復借貸。由于押證不押車的模式并不改變抵押人對抵押物的占有形態,也就是說抵押人對抵押物依然擁有保管權,甚至支配權。

微貸網車貸業務實例研究

2011年,微貸網正式上線,其創立之初并沒有專注于車輛抵押貸款市場,而是選擇了當時更為流行的信用貸款,經過摸索才逐步確立了專注于“汽車抵押借貸”這一垂直領域,目前該平臺車貸產品占比近乎100%。

平臺早期的市場布局均集中于浙江、廣東、江蘇等沿海發達地區,近年來則開始向山東、湖南、安徽、江西等中部省份擴展,并在這些省份的二三線城市設立了多家線下門店。截至當前,線下分部已經基本覆蓋了中部省份。在實際操作中,平臺確定的貸款額度為整車評估價格的70%,借款主要是小額貸款,一萬至十萬的標的金額占據了52%左右,與之對應的標的數占到總標數的81%,大額標很少,符合了小而分散的原則,風險較低。經過4年發展,截至2015年10月,微貸網已在北京、上海、廣州、四川等全國14個省、市開設150家營業部,累計交易金額突破180億元,員工人數也由初創時期的10余人發展為近5000人。

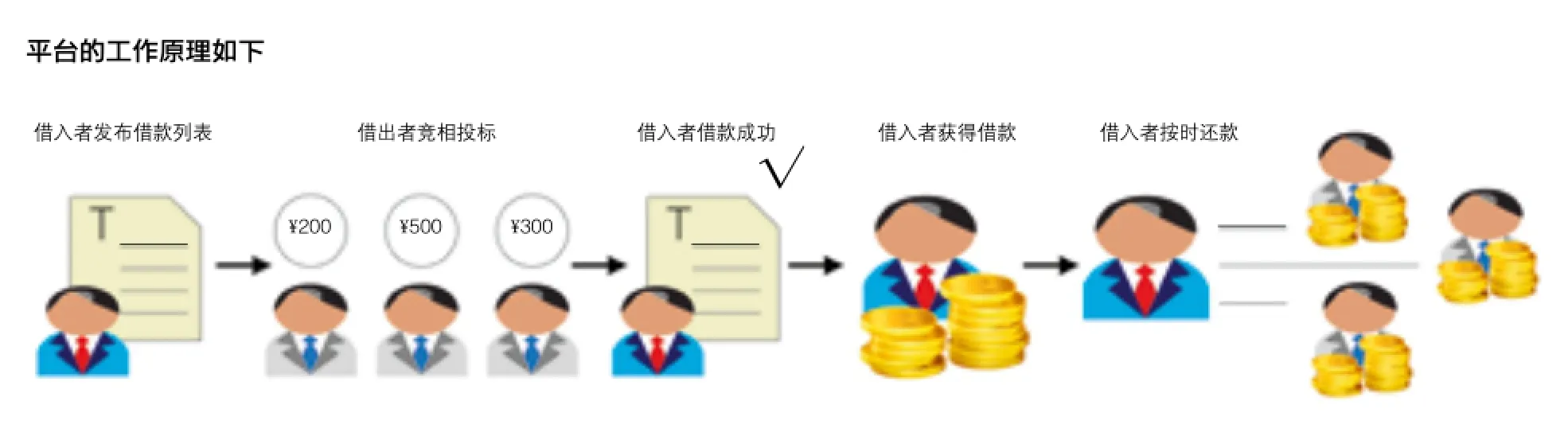

借入者首先發布借款列表,然后借款人投標,標滿之后借入者即可獲得借款并按照約定的日期和利息償還借入者的貸款。

除了基本車輛標的列表,平臺還具有債權轉讓的功能。債權轉讓是現在借入者未還款之前,借入者可以根據需要可以將收益權變現,釋放了流動性。平臺依靠借貸利差、管理費、逾期罰息等方式來獲取利潤。平臺雖列示了審核通過的狀態,但是沒有進行具體的信息披露,消費者不能了解車輛的具體狀況,也未實行銀行資金托管。

中部地區或成主戰場

車貸業務可復制性的特點使得布局P2P的平臺發展迅速,自2011年在P2P行業萌芽之后,車貸市場便迎來了爆發。據第三方數據顯示,全國涉及車貸業務的P2P平臺數量達1159家,其中純粹做車貸業務的約有159家,占整個網貸行業的13.72%。2014年全行業P2P車貸業務的交易額在450億元左右,占了整體規模的15%。在交易規模上,車貸業務表現不菲,根據零壹財經出版的《中國P2P借貸服務行業白皮書2015》顯示,2014年全行業P2P車貸業務的交易額在450億元左右,占了整體規模的15%。

目前看來,P2P平臺的車貸業務尚屬于上升階段。從近兩年的車貸市場發展趨勢來看,車貸業務普遍集中在沿海發達城市。截至今年8月,車貸平臺數量最多的幾個城市依次是廣東、浙江、山東、上海。其中,廣東省車貸平臺約36家,占全國車貸平臺的22.64%;浙江省車貸平臺約33家,占比20.75%。

車貸平臺之所以集中在這些地區,是由于當地基數龐大的汽車市場。一方面,隨著車貸業務的日益成熟,P2P車貸平臺大量崛起,越來越多的競爭者會涌入所謂市場空間巨大的沿海城市,一定程度上沖擊了車貸市場的現有格局;另一方面,從去年開始,廣州、深圳、杭州、上海等一線城市開始實行汽車限購措施,限購令的出臺不僅影響了當地汽車保有量的增長,還將導致二手車交易市場的活躍度下降,從而導致當地車貸平臺業務增長緩慢,甚至停滯。不管是從市場環境還是政策影響來看,沿海一線城市車貸市場競爭加劇、部分車貸平臺面臨發展瓶頸已是不爭的事實。為此,一些車貸平臺出現了業務下沉的趨勢,逐漸轉向中部地區二三線城市拓展市場。

未來,布局車貸業務的P2P競爭將更加激烈,在沿海地區市場飽和的情況下,車輛保有量巨大的河北、山西、內蒙等中部地區,可挖掘市場空間非常巨大,中部地區或成為P2P平臺爭奪的主要戰場。

(作者系中關村互聯網金融研究院研究員)

猜你喜歡

商業文化(2022年9期)2022-06-02 13:13:54

客聯(2022年6期)2022-05-30 08:01:40

中國房地產·綜合版(2021年6期)2021-08-16 22:52:10

中國房地產·綜合版(2021年4期)2021-06-01 17:35:12

西夏學(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學院學報(2019年3期)2019-07-25 12:30:28

臺商(2018年4期)2018-07-06 17:37:46

上海房地(2018年2期)2018-03-16 08:38:36

中國房地產·綜合版(2017年5期)2017-06-02 10:18:00

中國工程咨詢(2017年12期)2017-01-31 02:57:00