“新常態(tài)”下內(nèi)貿(mào)航運(yùn)市場(chǎng)的初步探討

2015-11-29 01:59:18交通運(yùn)輸部水運(yùn)科學(xué)研究院高嵩焦芳芳王夢(mèng)月

世界海運(yùn) 2015年5期

交通運(yùn)輸部水運(yùn)科學(xué)研究院 高嵩 焦芳芳 王夢(mèng)月

一、中國(guó)內(nèi)貿(mào)航運(yùn)發(fā)展的時(shí)代背景

(一)經(jīng)濟(jì)發(fā)展“新常態(tài)”

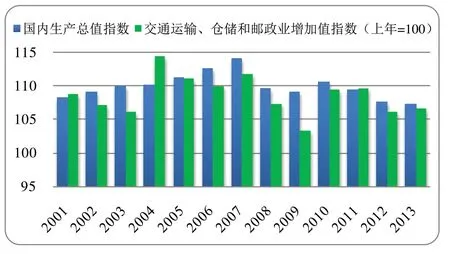

2014年5月,習(xí)近平主席在河南考察時(shí),首次提出執(zhí)政新理念關(guān)鍵詞—“新常態(tài)”,時(shí)隔半年,在11月APEC工商領(lǐng)導(dǎo)人峰會(huì)開(kāi)幕式主旨演講中,習(xí)主席又首次對(duì)“新常態(tài)”進(jìn)行了系統(tǒng)闡述,并以其定義當(dāng)下中國(guó)經(jīng)濟(jì),認(rèn)為其主要特點(diǎn)就是:“速度—從高速增長(zhǎng)轉(zhuǎn)為中高速增長(zhǎng);結(jié)構(gòu)—經(jīng)濟(jì)結(jié)構(gòu)不斷優(yōu)化升級(jí);動(dòng)力—從要素驅(qū)動(dòng)、投資驅(qū)動(dòng)轉(zhuǎn)向創(chuàng)新驅(qū)動(dòng)”,并以此擺脫“舊常態(tài)”時(shí)期因經(jīng)濟(jì)增長(zhǎng)過(guò)快、過(guò)熱、非持續(xù)性的因素積累而帶來(lái)的環(huán)境污染加劇、社會(huì)矛盾增加、國(guó)際壓力變大等嚴(yán)峻挑戰(zhàn)[1]。2015年3月,李克強(qiáng)總理在“兩會(huì)”《政府工作報(bào)告》中指出,應(yīng)對(duì)“新常態(tài)”的線索已主要落在“增長(zhǎng)率目標(biāo)”上,并預(yù)期經(jīng)濟(jì)增長(zhǎng)7%左右,可見(jiàn)中國(guó)經(jīng)濟(jì)增長(zhǎng)放緩的時(shí)代已經(jīng)到來(lái)。交通運(yùn)輸業(yè)作為促進(jìn)經(jīng)濟(jì)發(fā)展的動(dòng)力源泉之一,其產(chǎn)業(yè)發(fā)展與經(jīng)濟(jì)增長(zhǎng)關(guān)系密切,尤其是近年來(lái),經(jīng)濟(jì)增速放緩的“新常態(tài)”已經(jīng)顯現(xiàn)于交通運(yùn)輸?shù)刃袠I(yè)(見(jiàn)圖1),同時(shí)內(nèi)貿(mào)航運(yùn)作為綜合運(yùn)輸?shù)臉?gòu)成要素,亦是經(jīng)濟(jì)“新常態(tài)”構(gòu)筑的必備要素,其發(fā)展正順應(yīng)著“新世紀(jì)”的戰(zhàn)略方針。

圖1 國(guó)內(nèi)生產(chǎn)總值(GDP)與交通運(yùn)輸?shù)刃袠I(yè)增加值指數(shù)歷年情況

(二)海洋世紀(jì)“新戰(zhàn)略”

2014年中央經(jīng)濟(jì)工作會(huì)議確定了“一帶一路”、京津冀協(xié)同發(fā)展、長(zhǎng)江經(jīng)濟(jì)帶是今后要重點(diǎn)實(shí)施的國(guó)家區(qū)域三大戰(zhàn)略,在此背景下[2],內(nèi)貿(mào)航運(yùn)業(yè)發(fā)展不僅是提高內(nèi)貿(mào)航運(yùn)市場(chǎng)質(zhì)與量的市場(chǎng)需要,也是優(yōu)化綜合運(yùn)輸體系的時(shí)代需要,更是發(fā)展低碳經(jīng)濟(jì)的客觀需要。2011年1月國(guó)務(wù)院頒布了《關(guān)于加快長(zhǎng)江等內(nèi)河水運(yùn)發(fā)展的意見(jiàn)》,2014年8月國(guó)務(wù)院印發(fā)了《關(guān)于促進(jìn)海運(yùn)業(yè)健康發(fā)展的若干意見(jiàn)》,提升了水運(yùn)業(yè)在國(guó)民發(fā)展中的時(shí)代價(jià)值;2014年9月,國(guó)務(wù)院對(duì)外發(fā)布《國(guó)務(wù)院關(guān)于依托黃金水道推動(dòng)長(zhǎng)江經(jīng)濟(jì)帶發(fā)展的指導(dǎo)意見(jiàn)》,其中明確了中國(guó)的四個(gè)航運(yùn)中心(上海國(guó)際航運(yùn)中心、武漢長(zhǎng)江中游航運(yùn)中心、重慶長(zhǎng)江上游航運(yùn)中心、南京區(qū)域性航運(yùn)物流中心),也將有助于內(nèi)貿(mào)航運(yùn)市場(chǎng)優(yōu)勢(shì)的進(jìn)一步發(fā)揮。可見(jiàn),國(guó)家已然將水運(yùn)業(yè)發(fā)展提升至國(guó)家戰(zhàn)略層面,內(nèi)貿(mào)航運(yùn)作為其重要的組成部分,其發(fā)展將與“一帶一路”戰(zhàn)略相烘托,與“長(zhǎng)江經(jīng)濟(jì)帶”戰(zhàn)略相依存,可以說(shuō),內(nèi)貿(mào)航運(yùn)業(yè)發(fā)展已經(jīng)進(jìn)入了難得的歷史機(jī)遇期。

二、中國(guó)內(nèi)貿(mào)航運(yùn)市場(chǎng)的發(fā)展演變

中國(guó)內(nèi)貿(mào)航運(yùn)市場(chǎng)按照經(jīng)營(yíng)區(qū)域可劃分為沿海航運(yùn)與內(nèi)河航運(yùn),其作為中國(guó)航運(yùn)業(yè)的構(gòu)成要素,在港口吞吐量發(fā)展、運(yùn)力運(yùn)量演變、市場(chǎng)供求關(guān)系中皆表現(xiàn)了“新常態(tài)”發(fā)展趨勢(shì)[3]。

(一)港口吞吐量

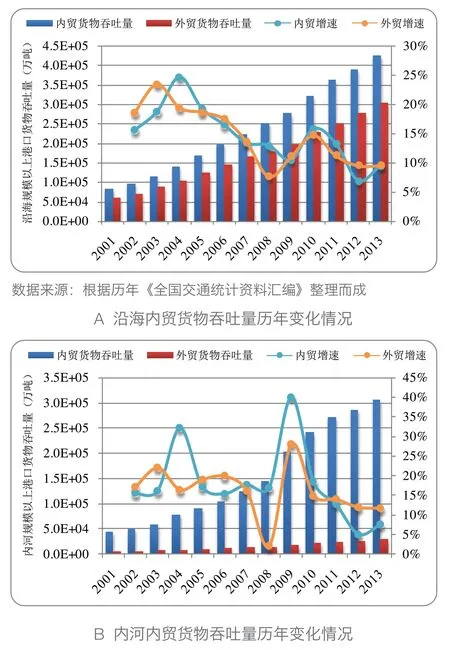

港口(沿海與內(nèi)河港口)作為貿(mào)易往來(lái)的重要節(jié)點(diǎn),伴隨著經(jīng)濟(jì)全球化及現(xiàn)代供應(yīng)鏈管理時(shí)代的推進(jìn),其貫通國(guó)內(nèi)國(guó)際兩個(gè)市場(chǎng)的作用已日益突出。進(jìn)入21世紀(jì)以來(lái),“中國(guó)因素”成為港口發(fā)展的亮點(diǎn),并隨著中國(guó)經(jīng)濟(jì)的不斷增長(zhǎng),市場(chǎng)需求的不斷深化,航運(yùn)產(chǎn)業(yè)的不斷升華,港口內(nèi)貿(mào)吞吐量與日俱增。據(jù)統(tǒng)計(jì)2001—2013年,全國(guó)規(guī)模以上港口內(nèi)貿(mào)貨物吞吐量的年均增速為14.6%,其中沿海、內(nèi)河港口的內(nèi)貿(mào)貨物吞吐量的年均增速為13.5%、16.5%,但近年來(lái)在運(yùn)力長(zhǎng)期過(guò)剩和運(yùn)量需求持續(xù)疲軟的雙重因素積累下,沿海與內(nèi)河港口內(nèi)貿(mào)吞吐量均呈現(xiàn)走低態(tài)勢(shì),至2013年底,增速降為9.4%、7.5%,遠(yuǎn)低于21世紀(jì)以來(lái)的平均水平,但近期有回暖趨勢(shì)。同時(shí),與港口外貿(mào)貨物吞吐量比較,沿海、內(nèi)河內(nèi)貿(mào)貨物吞吐量占港口總貨物吞吐量(內(nèi)貿(mào)+外貿(mào))的平均比重為57.9%、90.6%,2013年為58.5%、91.1%,體現(xiàn)了內(nèi)貿(mào)運(yùn)輸對(duì)國(guó)內(nèi)航運(yùn)市場(chǎng)的重要性(見(jiàn)圖2)。

港口集裝箱吞吐量作為港口吞吐量的另一個(gè)重要指標(biāo)而備受關(guān)注。2001—2013年,沿海、內(nèi)河的國(guó)內(nèi)航線集裝箱吞吐量年均增速25.9%、31.9%,遠(yuǎn)高于國(guó)際航線(不含內(nèi)支線)的14.8%、11.6%(見(jiàn)圖3),同樣說(shuō)明內(nèi)需是經(jīng)濟(jì)長(zhǎng)期平穩(wěn)較快發(fā)展的根本立足點(diǎn)。通常而言,“經(jīng)濟(jì)貿(mào)易發(fā)展、集裝箱化率提高、貿(mào)易和運(yùn)輸結(jié)構(gòu)調(diào)整”是推動(dòng)中國(guó)港口集裝箱運(yùn)輸發(fā)展的“三駕馬車”[4],目前中國(guó)外貿(mào)運(yùn)輸集裝箱化已完成,內(nèi)貿(mào)運(yùn)輸集裝箱化基本完成,運(yùn)輸結(jié)構(gòu)調(diào)整和貿(mào)易結(jié)構(gòu)調(diào)整空間已經(jīng)十分有限,因此未來(lái)中國(guó)港口內(nèi)貿(mào)集裝箱運(yùn)輸發(fā)展將由“三駕馬車”共同拉動(dòng),轉(zhuǎn)為基本依靠經(jīng)濟(jì)貿(mào)易發(fā)展這一因素,港口內(nèi)貿(mào)集裝箱運(yùn)輸需求增長(zhǎng)將與經(jīng)濟(jì)貿(mào)易增長(zhǎng)同步,并隨著經(jīng)濟(jì)貿(mào)易的波動(dòng)而波動(dòng),亦將符合經(jīng)濟(jì)發(fā)展的“新常態(tài)”。

圖2 全國(guó)規(guī)模以上港口貨物歷年吞吐量

圖3 全國(guó)規(guī)模以上港口集裝箱歷年吞吐量

港口吞吐量的增長(zhǎng)直接受陸向、海向腹地經(jīng)濟(jì)貿(mào)易發(fā)展和經(jīng)濟(jì)結(jié)構(gòu)的影響,國(guó)內(nèi)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整、產(chǎn)業(yè)軌跡轉(zhuǎn)移、經(jīng)濟(jì)發(fā)展“新常態(tài)”基本就是港口吞吐量地位變化的軌跡。進(jìn)入海洋世紀(jì)以來(lái),中國(guó)經(jīng)濟(jì)進(jìn)入了戰(zhàn)略性思考和抉擇的新階段,直到2014年“新常態(tài)”的提出,13年間中國(guó)經(jīng)濟(jì)年均增速9.97%,其中2001—2011年中國(guó)經(jīng)濟(jì)年均增速10.4%,根據(jù)“十二五”發(fā)展目標(biāo),為實(shí)現(xiàn)2020年GDP 和城鄉(xiāng)居民人均收入比2010年翻一番的目標(biāo),未來(lái)只需年均增速7%,并已體現(xiàn)于2015年兩會(huì)《政府工作報(bào)告》中,以求與全面建成小康社會(huì)的目標(biāo)相銜接,與經(jīng)濟(jì)轉(zhuǎn)型、結(jié)構(gòu)升級(jí)的要求相適應(yīng),來(lái)提升經(jīng)濟(jì)增長(zhǎng)質(zhì)量和經(jīng)濟(jì)總體含金量,繼而近年來(lái)經(jīng)濟(jì)增速有放緩趨勢(shì)。據(jù)悉,2012—2014年,各個(gè)季度的GDP 增速都在7%至8%之間。同時(shí)比較上述中國(guó)港口貨物吞吐量的發(fā)展演變,可知這種“新常態(tài)”趨勢(shì)正表現(xiàn)于內(nèi)貿(mào)航運(yùn)市場(chǎng)中,加之2014年6月交通運(yùn)輸部發(fā)布了《關(guān)于推進(jìn)港口轉(zhuǎn)型升級(jí)的指導(dǎo)意見(jiàn)》,為深化港口產(chǎn)業(yè)在內(nèi)貿(mào)航運(yùn)市場(chǎng)中的重要樞紐作用帶來(lái)政策指引,因此僅推測(cè)港口內(nèi)貿(mào)吞吐量在繼續(xù)增長(zhǎng)的同時(shí),將會(huì)逐步形成增速放緩、結(jié)構(gòu)優(yōu)化的“新常態(tài)”。

(二)航運(yùn)市場(chǎng)運(yùn)力

1.沿海航運(yùn)市場(chǎng)運(yùn)力

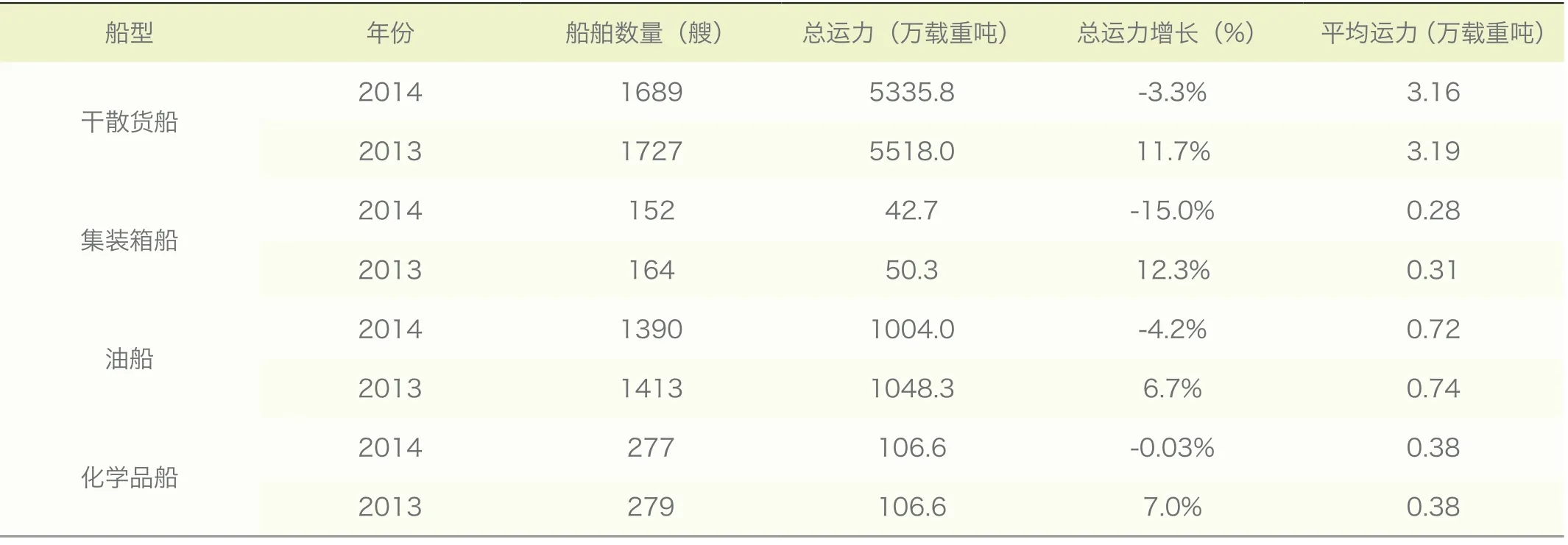

沿海航運(yùn)市場(chǎng)受到2008年金融危機(jī)和2010年歐洲債務(wù)危機(jī)的兩次洗禮,多年來(lái)盡顯疲態(tài),船企虧損嚴(yán)重,供油商出貨平平,調(diào)油商利潤(rùn)空間縮小,導(dǎo)致市場(chǎng)運(yùn)價(jià)遠(yuǎn)低于船舶運(yùn)輸成本,船企只得暫時(shí)封存部分運(yùn)力,以緩解運(yùn)力過(guò)剩局面。但因前期大量新造船未被市場(chǎng)消化,以及外貿(mào)航運(yùn)市場(chǎng)低迷時(shí)外貿(mào)航線轉(zhuǎn)為內(nèi)貿(mào)運(yùn)輸?shù)挠绊懀睾4斑\(yùn)力規(guī)模擴(kuò)大,并加劇了沿海運(yùn)力供求失衡,也是導(dǎo)致中國(guó)沿海航運(yùn)陷入歷史低谷的直接因素。因此,直到2013年,沿海運(yùn)力均保持增長(zhǎng)態(tài)勢(shì)。同時(shí)船舶工業(yè)受航運(yùn)市場(chǎng)低迷影響,新船訂單大幅減少,企業(yè)融資出現(xiàn)困難,履約交船風(fēng)險(xiǎn)加大,船舶工業(yè)發(fā)展也面臨嚴(yán)峻形勢(shì),致使航運(yùn)市場(chǎng)運(yùn)力過(guò)剩與船舶工業(yè)造船需求處于供求矛盾中。為此,2013年7月國(guó)務(wù)院發(fā)布了《船舶工業(yè)加快結(jié)構(gòu)調(diào)整促進(jìn)轉(zhuǎn)型升級(jí)實(shí)施方案(2013—2015年)》,同年12月國(guó)家有關(guān)部委又聯(lián)合發(fā)布了《老舊運(yùn)輸船舶和單殼油輪提前報(bào)廢更新實(shí)施方案》,為優(yōu)化船舶工業(yè)和市場(chǎng)運(yùn)力結(jié)構(gòu),改善航運(yùn)市場(chǎng)供求關(guān)系提供了政策指引,并取得了一定成效。據(jù)統(tǒng)計(jì),截至2014年底,中國(guó)萬(wàn)噸級(jí)以上干散貨船、集裝箱船、油船、化學(xué)品船的總運(yùn)力規(guī)模首次出現(xiàn)負(fù)增長(zhǎng)(見(jiàn)表1),在一定程度上緩解了航運(yùn)市場(chǎng)的產(chǎn)能過(guò)剩。僅推測(cè),在市場(chǎng)調(diào)控、企業(yè)調(diào)整和政策影響下,未來(lái)沿海航運(yùn)市場(chǎng)運(yùn)力規(guī)模仍將保持負(fù)增長(zhǎng),并在中國(guó)經(jīng)濟(jì)發(fā)展“新常態(tài)”的影響下,逐步形成沿海航運(yùn)市場(chǎng)運(yùn)力規(guī)模發(fā)展平緩的“新常態(tài)”。

表1 2013-2014年沿海航運(yùn)市場(chǎng)幾種船型的運(yùn)力情況

2.內(nèi)河航運(yùn)市場(chǎng)

內(nèi)河航運(yùn)市場(chǎng)與沿海航運(yùn)市場(chǎng)則截然相反,特別是近十幾年來(lái),中國(guó)內(nèi)河航運(yùn)發(fā)展取得了顯著成績(jī),尤其是“十二五”期間,內(nèi)河航運(yùn)進(jìn)入快速發(fā)展期。但由于其行業(yè)門(mén)檻相對(duì)較低,在上世紀(jì)90年代后,涌現(xiàn)出了大小眾多的各類航運(yùn)企業(yè),運(yùn)力過(guò)剩的情況較為嚴(yán)重。但國(guó)家有關(guān)部門(mén)也已逐步認(rèn)知內(nèi)河航運(yùn)具有資源豐富的天然優(yōu)勢(shì)、在綜合運(yùn)輸中節(jié)能減排的比較優(yōu)勢(shì)、加快區(qū)域經(jīng)濟(jì)和社會(huì)協(xié)調(diào)發(fā)展的潛在優(yōu)勢(shì),并加之“長(zhǎng)江經(jīng)濟(jì)帶”戰(zhàn)略的引導(dǎo)以及拆船政策的實(shí)施,使得內(nèi)河船舶運(yùn)力結(jié)構(gòu)得到不斷優(yōu)化,促進(jìn)了內(nèi)河航運(yùn)市場(chǎng)運(yùn)力增速的加快。

圖4 全國(guó)內(nèi)河與沿海貨運(yùn)量歷年變化

值得注意的是,21世紀(jì)以來(lái),中國(guó)內(nèi)貿(mào)市場(chǎng)運(yùn)力增長(zhǎng)情況與中國(guó)經(jīng)濟(jì)發(fā)展趨勢(shì)不謀而合,正經(jīng)歷著內(nèi)貿(mào)船舶運(yùn)力發(fā)展的“新常態(tài)”:(1)速度—從高速增長(zhǎng)轉(zhuǎn)為中高速增長(zhǎng)(2001—2013年),甚至負(fù)增長(zhǎng)(2014年沿海運(yùn)力),2001年以來(lái),內(nèi)河、沿海運(yùn)力平均增速14.1%、18.6%,2010年以后,內(nèi)河、沿海運(yùn)力和船舶艘數(shù)增長(zhǎng)均呈現(xiàn)放緩態(tài)勢(shì),2013年內(nèi)河、沿海運(yùn)力增速分別為8.8%、4.5%;(2)結(jié)構(gòu)—運(yùn)力結(jié)構(gòu)不斷優(yōu)化升級(jí),內(nèi)河、沿海船舶平均運(yùn)力由2001年的107.2 t、1137.3 t 增加到2013年的642.2 t、6185.4 t,13年間增加6 倍和5.4 倍(見(jiàn)圖4)。

(三)航運(yùn)市場(chǎng)運(yùn)量

1.內(nèi)河市場(chǎng)運(yùn)量

長(zhǎng)江是貨運(yùn)量位居全球內(nèi)河第一的黃金水道,干線貨運(yùn)量是美國(guó)密西西比河的4 倍,是歐洲萊茵河的10 倍,也是中國(guó)內(nèi)貿(mào)航運(yùn)市場(chǎng)發(fā)展的優(yōu)勢(shì)資源代表。2001年以來(lái),內(nèi)河航運(yùn)需求持續(xù)增長(zhǎng),2001—2013年間貨運(yùn)量及貨物周轉(zhuǎn)量年均增速13.7%、18.8%,特別是2011年國(guó)務(wù)院《關(guān)于加快長(zhǎng)江等內(nèi)河水運(yùn)發(fā)展的意見(jiàn)》的頒布,以及2012年“海洋強(qiáng)國(guó)”戰(zhàn)略的提出,促進(jìn)了以長(zhǎng)江為代表的中國(guó)內(nèi)河水路運(yùn)輸業(yè)的發(fā)展,同時(shí)內(nèi)河航運(yùn)市場(chǎng)的發(fā)展作為“拉動(dòng)內(nèi)需、促進(jìn)消費(fèi)”的措施之一,也是中國(guó)經(jīng)濟(jì)發(fā)展的新增長(zhǎng)點(diǎn)。因此,近年來(lái)內(nèi)河貨運(yùn)量和貨物周轉(zhuǎn)量增速明顯加快,至2013年已分別達(dá)到40.7%、50.7%,再創(chuàng)新高(見(jiàn)圖5)。2013年又出臺(tái)了《依托長(zhǎng)江建設(shè)中國(guó)經(jīng)濟(jì)新支撐帶指導(dǎo)意見(jiàn)》并提出了“一帶一路”戰(zhàn)略,亦將為內(nèi)河航運(yùn)“外聯(lián)沿海、內(nèi)合腹地”營(yíng)造時(shí)代發(fā)展新機(jī)遇,也將促進(jìn)一段時(shí)期的內(nèi)河航運(yùn)市場(chǎng)運(yùn)量增速的發(fā)展,僅推測(cè),內(nèi)河航運(yùn)市場(chǎng)運(yùn)量發(fā)展的“新常態(tài)”將會(huì)延后而至。

圖5 全國(guó)內(nèi)河與沿海貨運(yùn)量及貨物周轉(zhuǎn)量歷年變化

2.沿海市場(chǎng)

中國(guó)沿海擁有1.8 萬(wàn)公里的漫長(zhǎng)海岸線,優(yōu)勢(shì)資源也十分明顯,但近年來(lái)沿海航運(yùn)市場(chǎng)的運(yùn)量需求持續(xù)低迷,2001—2013年間貨運(yùn)量及貨物周轉(zhuǎn)量年均增速14.8%、15.8%,至2013年沿海貨運(yùn)量增速僅為1.2%,貨物周轉(zhuǎn)量增速已降為-6.9%(見(jiàn)圖5)。除受宏觀經(jīng)濟(jì)增速放緩等因素的影響,當(dāng)今促進(jìn)中國(guó)航運(yùn)業(yè)的發(fā)展戰(zhàn)略中,遠(yuǎn)洋運(yùn)輸業(yè)正寄托于21世紀(jì)“海上絲綢之路”,走國(guó)際擴(kuò)大對(duì)外開(kāi)放之路,內(nèi)河運(yùn)輸業(yè)正寄托于“長(zhǎng)江經(jīng)濟(jì)帶”,走國(guó)內(nèi)深化改革發(fā)展之路。相比之下,沿海運(yùn)輸相形見(jiàn)絀,但作為水運(yùn)系統(tǒng)的構(gòu)筑要素,沿海運(yùn)輸亦將有助于融合“引進(jìn)來(lái)、走出去”兩大政策,統(tǒng)籌國(guó)際國(guó)內(nèi)兩大格局,僅推測(cè)一段時(shí)期內(nèi),沿海消費(fèi)量要保持絕對(duì)負(fù)增長(zhǎng),同時(shí)受到制約進(jìn)口的影響,沿海航運(yùn)市場(chǎng)運(yùn)量將繼續(xù)增長(zhǎng),運(yùn)量增速則仍將小幅下滑。但其攜手內(nèi)河運(yùn)輸,勢(shì)必促成內(nèi)貿(mào)航運(yùn)市場(chǎng)運(yùn)量增速較為平穩(wěn)的“新常態(tài)”,也將符合中國(guó)經(jīng)濟(jì)發(fā)展的“新常態(tài)”趨勢(shì)。

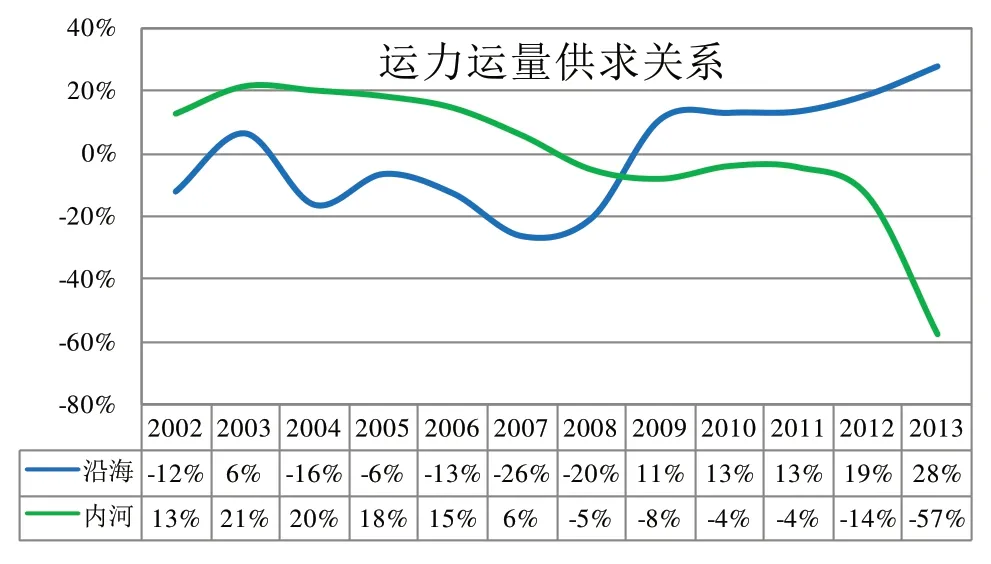

(四)市場(chǎng)供求關(guān)系

2001年以來(lái),中國(guó)沿海與內(nèi)河航運(yùn)市場(chǎng)經(jīng)歷了不同的發(fā)展時(shí)期。中國(guó)沿海航運(yùn)市場(chǎng)的供求關(guān)系:2001—2005年為動(dòng)態(tài)平衡時(shí)期,這一時(shí)期沿海運(yùn)量與運(yùn)力基本同步增長(zhǎng);2006—2008年為供不應(yīng)求時(shí)期,這一時(shí)期沿海運(yùn)力增長(zhǎng)明顯滯后于需求增長(zhǎng);2009—2013年為供過(guò)于求時(shí)期,這一時(shí)期沿海運(yùn)力年均增速明顯高于市場(chǎng)需求。中國(guó)內(nèi)河航運(yùn)市場(chǎng)的供求關(guān)系:2001—2004年為供過(guò)于求時(shí)期;2005—2011年為動(dòng)態(tài)平衡時(shí)期;2012—2013年為供不應(yīng)求時(shí)期(見(jiàn)表2 及圖6)。

圖6 沿海與內(nèi)河運(yùn)力運(yùn)量關(guān)系

沿海與內(nèi)河運(yùn)輸均為內(nèi)貿(mào)航運(yùn)市場(chǎng)服務(wù),但其市場(chǎng)供求關(guān)系卻表現(xiàn)了不同的發(fā)展階段。雖然近年來(lái)的內(nèi)河與沿海貨運(yùn)需求有所差異,但其整體表現(xiàn)的內(nèi)貿(mào)市場(chǎng)運(yùn)量在全國(guó)水運(yùn)系統(tǒng)中總貨運(yùn)量的比重,整體增長(zhǎng)較為平穩(wěn),并呈上升趨勢(shì)。據(jù)統(tǒng)計(jì)2001—2013年,中國(guó)內(nèi)河與沿海貨運(yùn)總量占全國(guó)水運(yùn)貨運(yùn)量的平均比重為81.7%,到2013年,內(nèi)貿(mào)運(yùn)輸比重已達(dá)到87.3%,為歷史最高值(見(jiàn)圖5)。因此可推測(cè),隨著內(nèi)河航運(yùn)市場(chǎng)的供不應(yīng)求與沿海航運(yùn)市場(chǎng)的供過(guò)于求的發(fā)展演變,其間在內(nèi)貿(mào)航運(yùn)市場(chǎng)的供求關(guān)系將存在彌補(bǔ)關(guān)系,并在2015“海運(yùn)強(qiáng)國(guó)”戰(zhàn)略起步年之際逐步形成比重格局穩(wěn)定的“新常態(tài)”。

三、中國(guó)內(nèi)貿(mào)航運(yùn)機(jī)制的建設(shè)縱論

2015年3月全國(guó)兩會(huì)上,交通運(yùn)輸工作倍受關(guān)注,交通運(yùn)輸發(fā)展成效倍受肯定,交通運(yùn)輸成為發(fā)展“先行官”的新使命倍加凸顯。3月16日,中共交通運(yùn)輸部黨組理論學(xué)習(xí)中心組舉行第三次集體學(xué)習(xí),傳達(dá)學(xué)習(xí)全國(guó)兩會(huì)精神。部黨組書(shū)記、部長(zhǎng)楊傳堂強(qiáng)調(diào),要堅(jiān)持以“四個(gè)全面”(全面建成小康社會(huì)、全面深化改革、全面推進(jìn)依法治國(guó)、全面從嚴(yán)治黨)戰(zhàn)略布局為統(tǒng)領(lǐng),主動(dòng)適應(yīng)經(jīng)濟(jì)發(fā)展“新常態(tài)”。國(guó)內(nèi)水路運(yùn)輸業(yè)作為交通運(yùn)輸?shù)臉?gòu)成要素,在協(xié)調(diào)推進(jìn)“四個(gè)全面”的戰(zhàn)略部署下,通過(guò)準(zhǔn)確把握內(nèi)貿(mào)航運(yùn)市場(chǎng)機(jī)制,來(lái)維持市場(chǎng)秩序、發(fā)揮市場(chǎng)功效、保障市場(chǎng)利益,亦將符合新的戰(zhàn)略使命[4]。

表2 沿海與內(nèi)河運(yùn)輸市場(chǎng)供求關(guān)系階段變化

(一)合作機(jī)制

面對(duì)內(nèi)貿(mào)航運(yùn)市場(chǎng)低迷影響,為降低競(jìng)爭(zhēng)、提升業(yè)績(jī)、改善運(yùn)價(jià)、共享資源、互補(bǔ)優(yōu)勢(shì),內(nèi)貿(mào)航運(yùn)企業(yè)應(yīng)借鑒國(guó)際航線四大班輪聯(lián)盟(2M、O3、G6、CKYHE)經(jīng)驗(yàn),深化相同體量化企業(yè)聯(lián)手發(fā)展。同時(shí)與港口企業(yè)合作,保障運(yùn)輸通道順暢;與下游企業(yè)合作,推進(jìn)物流服務(wù)便捷;與貨主企業(yè)合作,簽訂長(zhǎng)期運(yùn)輸合同,最終形成內(nèi)貿(mào)航運(yùn)相關(guān)產(chǎn)業(yè)合作共贏的戰(zhàn)略格局。

(二)競(jìng)爭(zhēng)機(jī)制

隨著內(nèi)貿(mào)航運(yùn)市場(chǎng)的快速發(fā)展,手握貨物優(yōu)勢(shì)的部分貨主和金融企業(yè),為更好地控制船舶運(yùn)力與交貨環(huán)節(jié),實(shí)現(xiàn)產(chǎn)業(yè)鏈縱向一體化,自行投資設(shè)立航運(yùn)企業(yè),并占據(jù)了一定的市場(chǎng)份額,導(dǎo)致內(nèi)貿(mào)航運(yùn)專業(yè)化運(yùn)力大量浪費(fèi),同時(shí)由于航運(yùn)管理經(jīng)驗(yàn)匱乏,也將影響企業(yè)長(zhǎng)期發(fā)展。因此,貨主企業(yè)與航運(yùn)企業(yè)應(yīng)合理分工,規(guī)避企業(yè)間同質(zhì)化競(jìng)爭(zhēng),完備社會(huì)資源優(yōu)化配置。

(三)準(zhǔn)入機(jī)制

在貫徹“國(guó)貨國(guó)運(yùn)”政策下,面對(duì)市場(chǎng)運(yùn)力過(guò)剩現(xiàn)狀,亟需以“四個(gè)交通”為根本,強(qiáng)化市場(chǎng)準(zhǔn)入門(mén)檻。應(yīng)提高經(jīng)營(yíng)主體信息化水平,增強(qiáng)內(nèi)貿(mào)航運(yùn)在“綜合交通”運(yùn)輸方式的替代性;應(yīng)規(guī)范外貿(mào)轉(zhuǎn)內(nèi)貿(mào)船舶準(zhǔn)入制度,強(qiáng)化內(nèi)貿(mào)市場(chǎng)“智慧交通”的供需和諧;應(yīng)提高內(nèi)貿(mào)船節(jié)能減排水平,深化兩型社會(huì)“綠色交通”的發(fā)展需求;應(yīng)設(shè)立經(jīng)營(yíng)主體的市場(chǎng)退出機(jī)制,摒棄與“平安交通”理念相悖的企業(yè)資質(zhì)風(fēng)險(xiǎn)與航運(yùn)安全隱患。

(四)監(jiān)管機(jī)制

在“四個(gè)全面”的戰(zhàn)略布局下,全面推進(jìn)依法治國(guó)建立符合內(nèi)貿(mào)航運(yùn)市場(chǎng)的監(jiān)管機(jī)制,但內(nèi)貿(mào)航運(yùn)市場(chǎng)的相關(guān)法制不健全、體制不順暢、監(jiān)管不到位、執(zhí)法不規(guī)范已成為市場(chǎng)監(jiān)管體系建設(shè)的癥結(jié)。因此,需研究制定《水路運(yùn)輸從業(yè)人員資格管理規(guī)定》并完善《國(guó)內(nèi)水路運(yùn)輸管理?xiàng)l例》,適時(shí)將航運(yùn)市場(chǎng)監(jiān)管規(guī)定納入法律,培養(yǎng)航運(yùn)監(jiān)管威懾力,推進(jìn)行業(yè)自律體系建設(shè)。

(五)經(jīng)營(yíng)機(jī)制

中國(guó)內(nèi)貿(mào)航運(yùn)普遍存在運(yùn)輸單證不統(tǒng)一問(wèn)題,導(dǎo)致港航交接混亂、市場(chǎng)運(yùn)輸糾紛、信任水平降低、信息共享匱乏、貨主貨源流失等諸多問(wèn)題,尤為以內(nèi)貿(mào)集裝箱運(yùn)輸更為嚴(yán)重,這在內(nèi)貿(mào)箱趕超外貿(mào)箱的“新常態(tài)”時(shí)代驅(qū)動(dòng)下,單證問(wèn)題亦將是解決內(nèi)貿(mào)航運(yùn)市場(chǎng)經(jīng)營(yíng)管理的有效措施之一。并應(yīng)結(jié)合集約化、規(guī)模化經(jīng)營(yíng),升級(jí)內(nèi)貿(mào)航運(yùn)市場(chǎng)經(jīng)營(yíng)模式,造就國(guó)內(nèi)水路運(yùn)輸業(yè)經(jīng)濟(jì)價(jià)值與社會(huì)效益雙豐收。

(六)服務(wù)機(jī)制

2009年已發(fā)布了《物流業(yè)調(diào)整和振興規(guī)劃》,其宗旨之一就是發(fā)展低成本、高效率、多樣化、專業(yè)化的物流服務(wù),然而內(nèi)貿(mào)航運(yùn)服務(wù)經(jīng)常出現(xiàn)人為因素更改船期及掛靠港問(wèn)題,引發(fā)供求雙方矛盾,各船公司應(yīng)在班期時(shí)效性、航線合理性、員工能動(dòng)性多做努力。同時(shí)應(yīng)以內(nèi)貿(mào)集裝箱運(yùn)輸為龍頭,以船舶大型化為推手,以南下運(yùn)輸為動(dòng)力,發(fā)展綜合內(nèi)貿(mào)航運(yùn)物流服務(wù)體系。

(七)風(fēng)險(xiǎn)機(jī)制

受經(jīng)濟(jì)繁榮潮流影響,加之對(duì)內(nèi)貿(mào)航運(yùn)市場(chǎng)周期性劇烈波動(dòng)認(rèn)知匱乏,中小型航運(yùn)企業(yè)自發(fā)性進(jìn)入市場(chǎng),盲目性重復(fù)投資,帶來(lái)投資風(fēng)險(xiǎn);同時(shí),業(yè)務(wù)機(jī)構(gòu)(貨代、金融、保險(xiǎn)等行業(yè))順勢(shì)而發(fā)、迅速萌生、迅猛發(fā)展,而缺乏框架調(diào)整與科學(xué)定位,帶來(lái)金融風(fēng)險(xiǎn)。為此,主管機(jī)構(gòu)應(yīng)建立“三位一體”(市場(chǎng)運(yùn)力、運(yùn)價(jià)、景氣指數(shù))的內(nèi)貿(mào)航運(yùn)風(fēng)險(xiǎn)預(yù)警機(jī)制,及時(shí)傳遞信息,規(guī)避逐利風(fēng)險(xiǎn),引導(dǎo)航運(yùn)發(fā)展。

(八)信用機(jī)制

信用是企業(yè)立足航運(yùn)市場(chǎng)之根基,是企業(yè)推崇品牌效益之保障,是企業(yè)展現(xiàn)文化競(jìng)爭(zhēng)之措施。信用缺失,在行政方將分散監(jiān)管力度、浪費(fèi)監(jiān)管資源、影響監(jiān)管秩序;在經(jīng)營(yíng)方將制約企業(yè)合作、降低運(yùn)行效率、提高交易成本。因此建議政企合作,完備信用管理檔案、深化信用服務(wù)平臺(tái)、開(kāi)展信用等級(jí)評(píng)定、推廣信用市場(chǎng)經(jīng)驗(yàn)、懲戒信用缺失企業(yè)、完善信用評(píng)估體系,建立健全信用機(jī)制,推動(dòng)信用內(nèi)貿(mào)航運(yùn)市場(chǎng)發(fā)展。

[1]張慧蓮,汪紅駒.中國(guó)經(jīng)濟(jì)“新常態(tài)”[J].銀行家,2014(6):11-13.

[2]高嵩,李清.建設(shè)21世紀(jì)“海上絲綢之路”與實(shí)施“海運(yùn)強(qiáng)國(guó)”戰(zhàn)略淺析[J].世界海運(yùn),2014,37(10):12-15.

[3]交通運(yùn)輸部.全國(guó)交通統(tǒng)計(jì)資料匯編[R].北京:2001-2013.

[4]賈大山.海運(yùn)強(qiáng)國(guó)戰(zhàn)略[M].上海:上海交通出版社,2013:155

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

中國(guó)核電(2021年3期)2021-08-13 08:56:36

當(dāng)代工人(2019年20期)2019-12-13 08:26:11

華人時(shí)刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

海洋世界(2016年12期)2017-01-03 11:33:00

汽車零部件(2014年9期)2014-09-18 09:19:14