經理人離任前“善舉”行為差異研究——來自上市公司的經驗數據

2015-12-02 04:20:30顧芮熙韓玲玲

生產力研究 2015年5期

范 丹 ,顧芮熙 ,韓玲玲

(1.浙江農林大學 經濟管理學院,浙江 杭州 311300;2.嘉興市煙草公司 嘉善分公司,浙江 嘉興 314100)

一、研究背景

慈善事業是建立在社會捐贈基礎之上的社會性救助事業[1],2013年新發布的《胡潤慈善榜》中,100位上榜富豪平均捐贈額達到5597萬元,其中,有18位慈善家的捐贈數額超過1億,黃如論以5.8億的捐贈額位列榜首,十年累計捐贈近35億。企業經理人(或CEO)作為日常事務的最高執行者,進行慈善捐贈等“善舉”行為是具有較強的社會責任感的重要表現之一,也對自身企業的長遠發展有著重要作用。近幾年,國內上市公司CEO離職屢見不鮮,2009年上市公司CEO離職率達18.17%,2008年離職率達15.40%,雖然比例有所下降,但人數卻仍在上升。經理人變更無可避免得會影響到企業各方面的運作,有研究顯示,在歐洲和亞洲(日本除外),經理人離任比例、辭退比例最高,任期最短,離任比例的增長最快[2]。

國內有關經理人變更的研究主要集中在高層管理人員更替原因、繼任者選擇研究、高層管理人員更替后的影響上,而對于經理人離職前所作的“善舉”行為研究較少,這些“善舉”毋庸置疑有很高的社會價值,在提高員工滿意度的同時,還有利于促進社會和諧,但同時經理人的離職也存在各種不同的原因,例如主動或被動離職、任職到期等,這是否與他們在離職前作出出人意料的“善舉”行為有直接影響,作為國有企業的管理者還是家族企業的執掌人對離職前“善舉”行為的實施動機是否有差異,都值得探討。因此,本文采用2007—2010年發生過經理人變更的上市公司數據來研究他們“善舉”行為的影響因素,以及不同性質企業的經理人變更時發生“善舉”行為的差異等問題,從理論上填補了這一研究領域的不足。

二、理論基礎和研究假設

企業社會責任(corporate social responsibility,CSR)的概念從20世紀20年代在西方發達國家產生到現在已有近百年時間,企業捐贈被譽為企業社會責任的最高表現形式[3],企業積極承擔社會責任對其發展有著重要作用,有研究比較了財富500強披露公司社會責任信息和未披露公司社會責任信息的市場回報率,結果發現公司自愿披露CSR信息的公司當月市場回報率更高[4]。西方學者主要圍繞公司慈善捐贈的動機和影響因素進行研究,捐贈動機分為四種視角,即戰略動機論、利他主義論、政治動機論和管理效用論[5]。有關高管對慈善捐贈的影響主要從高管個體特征、企業治理結構兩個層面展開,在個體層面涉及CEO或高層領導的性別、領導特征、個體特征、職業背景、社會關聯、自由裁量權以及價值觀等特征,Thomas和Simerly(1995)研究結果表明企業高管的職業背景對企業社會責任表現有顯著的影響,而企業高管的任期對企業社會責任表現的正向作用,在社會績效對利益相關者更明顯的產業中有顯著的作用。

管家理論最早由Donaldson和Barney提出,認為經理人是恪盡職守、可以信賴和高度組織承諾的“管家”[6],他們在企業工作時間越長對企業和同事感情越深厚,期望得到認可,特別是在離任這個特殊的時刻希望企業穩健地發展和自己安全地退出。因此,不同原因離任的經理人可能存在多種考慮和行為,有的是為企業長遠發展考慮,通過建立良好的企業形象從而獲得更大收益;有的可能出于個人私利考慮,通過“善舉”建立個人的卓越形象,提高自身的社會地位;也有的可能是對于離任存在不滿,而對公司決策進行干擾。因此,本文提出第一個假設:

假設1:經理人不同的離職原因會影響其離任前的“善舉”行為

H1a:經理人由于工作調動離職,其離任前越有可能發生“善舉”行為

H1b:經理人由于任屆期滿離職,其離任前越有可能發生“善舉”行為

H1c:經理人由于辭退而離職,其離任前越不可能發生“善舉”行為

社會情感財富(socioemotional wealth,SEW)概念由Gomez-Mejia等提出,是指家族憑借其所有者、決策者和管理者的身份從家族企業獲得的非經濟收益,具體包括行使權力的能力,滿足歸屬、情感和親情需要,在企業內部長久保持家族價值觀,維系家族控制,保全家族社會資本,履行基于血緣關系的家族義務,以利他主義來對待家族成員[7],在家族企業中,利他主義行為會頻繁出現,同時,作為家族成員或創業者的管理者離任以后仍可能繼續在企業董事會中擔任職務,在離任時更傾向于實施“善舉”行為來促進企業的長遠發展。因此,本文提出第二個假設:

假設2:家族企業經理人比國有企業經理人在離職前,更傾向于做出“善舉”行為

三、實證分析

(一)樣本數據

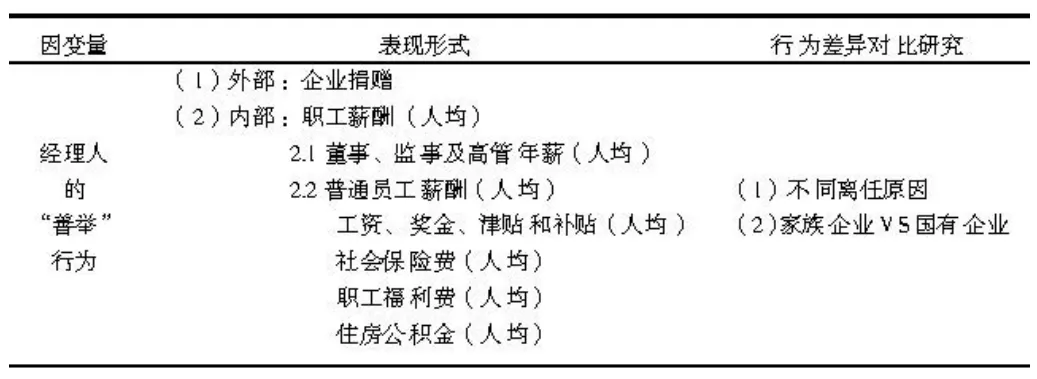

國內外對“善舉”行為的概念一直沒有明確界定,通過文獻閱讀和收集的數據,基于利益相關者理論可以將其劃分為:(1)外部:關心和支持慈善捐款等社會公益事業,不斷滿足消費者、政府、社區、環境以及社會的期望和要求;(2)內部:改善員工薪酬等物質方面的待遇,改善內部員工的工作環境等非物質條件,全方位激勵員工,進而為股東創造利潤。根據相關數據的可獲得性,本文把經理人的“善舉”行為具體分為:企業捐贈、股權激勵、員工薪酬總額和結構三大類指標,選用“企業捐贈、職工薪酬、董事、監事及高管年薪、普通員工薪酬、福利”來衡量經理人的“善舉”行為(見表1)。

表1 “善舉”行為測量指標

由于要探討經理人在離任年份或前后年份是否存在“善舉”行為,因此數據涉及經理人離任當年、前一年、前兩年的數據,因此,本文從國泰安數據庫(CSMAR)下載2007—2010年滬深兩市所有發生經理人離職企業的相關數據,無法直接獲得的數據,通過新浪和巨浪等國內專業的證券網站搜集上市公司年報進行補充,剔除了“善舉”行為數據嚴重缺損的企業樣本,經處理,總體樣本887家,2007年 222家,2008年 216家,2009年 224家,2010年225家。本文將經理人離任原因歸為四類,統計發現,“工作調動”的經理390人,占44%,被“辭退”的經理有294人,占33%,“任屆期滿”的經理有132人,占15%,“其他原因”離職的較少,有71人,占7%。

(二)數據分析

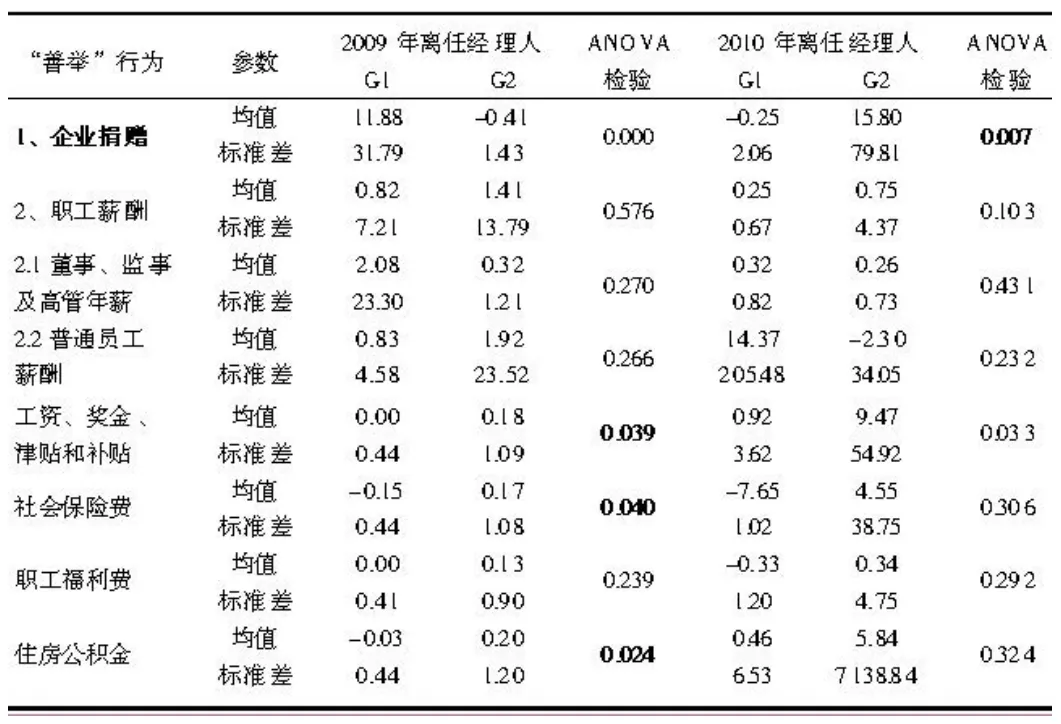

1.對2009年和2010年發生經理人變更的企業所做“善舉”行為進行描述性統計和方差分析(數據經過通貨膨脹修正,見表2)。首先,對“善舉”行為變量取每年的平均值,然后算出增長率:G1=(X2-X1)/X1為經理人離任前2年的企業捐贈增加量(X2表示離任前一年的捐贈額,X1表示離任前兩年的捐贈額);G2=(X3-X2)/X2為經理人離任前1年的企業捐贈增加量(X3表示離任當年的捐贈額)。

表2 2009—2010年離任經理人“善舉”行為統計分析

通過數據分析可以發現,“企業捐贈”的P值均小于0.01,說明無論是2009年還是2010年離職的CEO,都明顯偏向于在離職前增加企業捐贈方面的投入,而且2009年離職的數據更為顯著,其中一個可能的原因是由于2008年發生了汶川大地震,一方有難,八方支援,各個企業都希望通過增加對災區的捐贈,建立良好的企業形象。另外,2009年“員工工資、社保和住房公積金”三項的P值小于0.05,說明經理人也都偏向于在離職前增加內部員工的工資和福利待遇,希望提高員工的滿意度,提高工作效率,以此來促進企業更好的發展。

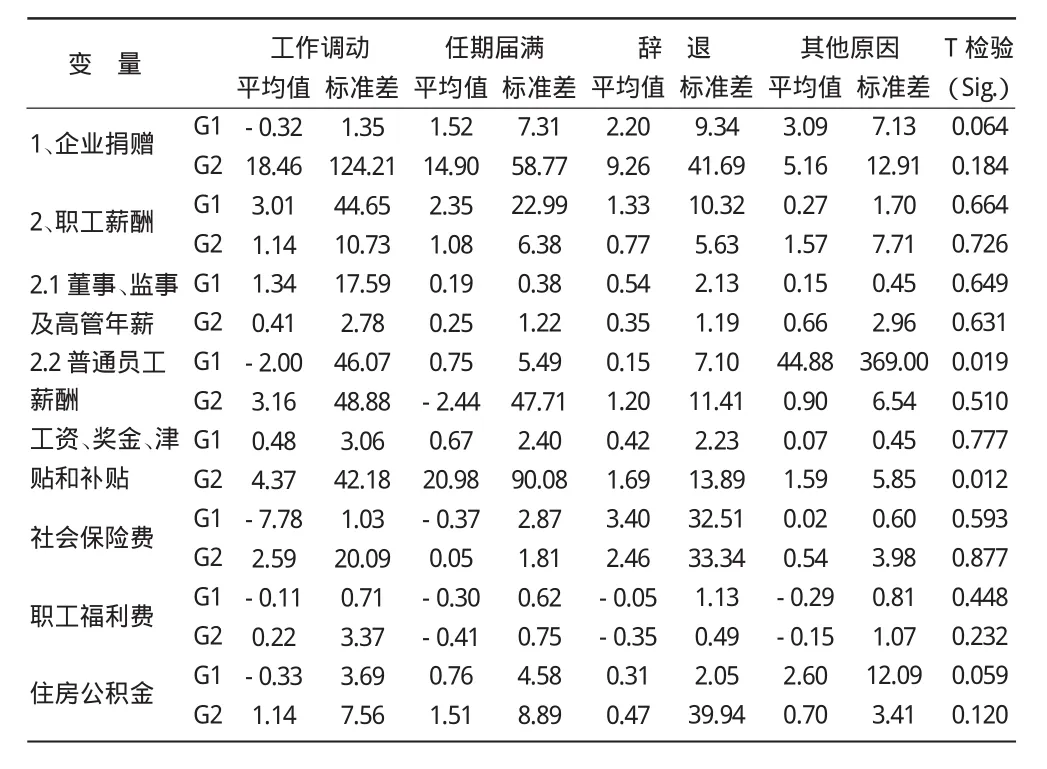

2.不同離任原因經理人的“善舉”行為分析(見表3)。由表3可知,“普通員工薪酬”G 1的P=0.019<0.05,表明在普通員工薪酬方面,經理人的“善舉”行為有顯著差異,工作調動的經理人更傾向于進行“善舉”行為,任期屆滿、辭退和其他原因的經理人在離職前增加“善舉”的行為不明顯,其他原因離職的經理人還明顯減少對普通員工薪酬的獎勵。由“工資和獎金等”G 2的 P=0.012<0.05,看出任屆期滿的經理人離職前更可能在員工工資、獎金、津貼和補貼方面增加投入,驗證了本文的假設1。

表3 不同離任原因經理人的“善舉”行為分析

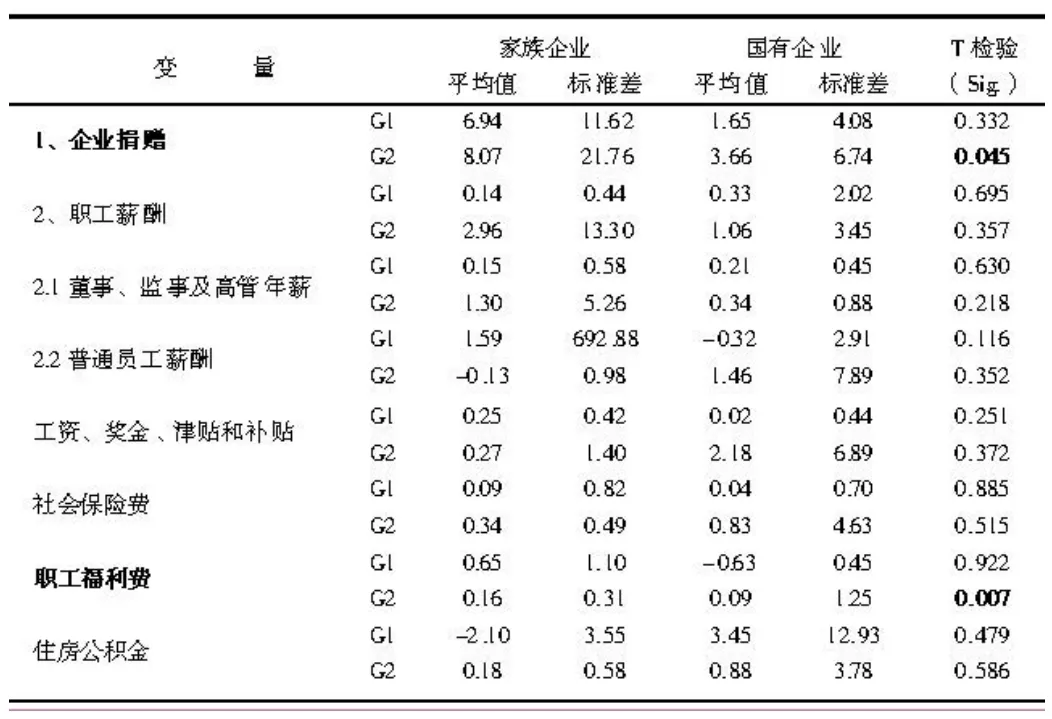

3.不同企業性質的經理人離任時“善舉”行為分析(見表4)。表4中“企業捐贈”和“職工福利”的G 2數據 T檢驗 P值分別為 0.045、0.007均小于0.05,家族企業的經理人離任前更偏向加大對外捐贈和增加員工福利,且差異顯著,而國有企業沒有明顯的增加,增長率差異較小。可見家族企業的經理人在離職前更容易做出“善舉”行為,并且捐贈額高于國有企業經理人,這也論證了本文的假設 2。

表4 家族企業與國有企業的經理人“善舉”行為分析

四、結論與展望

本文通過對2007—2010年離任的經理人所在企業“善舉”行為進行分析,發現:(1)由于工作調動和任期屆滿離任的經理人會傾向于進行“善舉”行為。樣本中很多工作調動的經理人并沒有完全離開公司,很多成為了董事長繼續擁有對公司的控制權,另外,任期較長的經理具有管家特征,將企業看作自己的孩子關心它的成長和發展,從企業長遠考慮他們做出“善舉”行為便不足為奇。(2)家族企業的經理人在離任時更偏向于進行“善舉”行為,而國有企業很多經理人的身份是職業經理人,代理人很多時候更注重的是自身利益的最大化,在離任前對企業的發展未必有深思熟慮。(3)企業經理人的“善舉”行為是否真正利于企業的長遠發展?是否能真正提高公司績效?這點值得我們進一步探討,國外研究表明,市場對使用自身資源、捐贈金額高的企業捐贈有顯著的負面反應[8],企業突然做出較大的“善舉”行為未必能有效得實現其價值,從公司內部治理的角度而言,多數企業“善舉”行為缺乏應有的理性和規范,其他管理者應及時觀察“善舉”的動態,加強監管機制,保護投資者的資產不被隨意征用[9]。

[1]侯卓麗.我國企業慈善捐贈問題研究[D].山西財經大學碩士學位論文,2008.

[2]恰克·盧西爾,羅伯·斯奎特,謝祖墀.股東行動主義在蔓延——全球CEO離任問題調查報告[J].中國企業家,2005(12):96-101.

[3]梁建,陳爽英,蓋慶恩.民營企業的政治參與、治理結構與慈善捐贈[J].管理世界,2010(7):109-118.

[4]陳小林,魏學強.公司慈善捐贈、市場價值與業績增長[J].江漢學術,2013(5):5-11.

[5]許婷.上市公司慈善捐贈影響因素實證研究——以2006年上市公司慈善排行榜為例[J].市場周刊:理論研究,2008(12):88-90.

[6]蘇啟林.基于代理理論與管家理論視角的家族企業經理人行為選擇[J].外國經濟與管理,2007(2):51-56.

[7]朱沆,葉琴雪,李新春.社會情感財富理論及其在家族企業研究中的突破[J].外國經濟與管理,2012(12):56-62.

[8]孫德升.高管團隊與企業社會責任:高階理論的視角[J].科學學與科學技術管理,2009(4):188-193.

[9]La Porta,R.,F.Lopez-de-Silanes,A.Shleifer,R.Vishny.Investor Protection and Corporate Governance[J].Journal of Financial Economics,2000,58(1):3-27.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54