現金流量表分析與運用的研究

2015-12-02 04:27:32鄭智丹關國才

山西農經 2015年2期

□鄭智丹 關國才

在實務中,一部分企業明明有著正數的經營凈利潤值和營運資金,但是卻會突然出現破產現象;一部分投資者會對面臨破產的企業感興趣并將其購買下來;銀行會愿意承擔相應的風險給貸款者發放貸款。之所以會出現這些現象,其主要原因就在于銀行以及投資人等一些債權人沒有深入分析與研究這些企業的現金流量表。假如能夠對這些公司進行深入研究的話,那么就能夠發現這類公司的財務狀況在現金流量表上所反映出來的都不是一些較好的情況,甚至一些現金流量表中很早之前就已經出現了負數。所以,一定要對現金流量表進行深入了解。

1 現金流量表需要分析的主要內容

1.1 重點分析企業的支付能力

企業具備的現金支付能力能夠反映出企業除償還債務義務對其它費用開支的支付能力。通常情況下,投資欲望較強的經營者在對投資對象進行選擇的時候,重視的是該企業現金支付能力的高低,原因在于如果一個企業擁有強大的支付能力,那么它的發展能力相應的也會比較強大,并且,還可以促使投資者增強投資信心。現金支付能力包含的具體指標主要有:第一,經營活動中,每股現金凈流量與總股本之間的比例。這一指標能夠將企業支付股息的能力反映出來,所呈現出來的數值越大,說明每股資本擁有越強的獲現能力。第二,經營活動中的凈資產和現金流量之間的比例。這一指標主要反映的是資本創造現金的能力,出現出越大的數值,說明其擁有越強的創造現金能力。

1.2 重點分析盈利質量

分析盈利質量主要分析的內容是經營活動當中現金流量以及企業的利潤和銷售收入[1]。一般情況下粗腰分析以下三個指標:第一,分析銷售現金比率,它指的是經營活動中形成的現金凈流量和企業銷售總額這兩者之間形成的比率,這種比率可以反映出一元銷售額獲取凈現金的能力,呈現出越大的數值,就說明其擁有越強的能力。第二,分析再投資比率,它指的是經營活動當中現金凈流量和資本性支出這兩者之間形成的比率。呈現出越大的數值,就說明其具備越強的能力。第三,分析每股營業現金凈流量之比,它指的是經營活動當中現金凈流量與普通股股數這兩者之間形成的比率。通過這種比率能夠看出企業具備的分派股利能力。

1.3 分析現金流量趨勢

分析現金流量趨勢,一般情況下是將2~10年這一段時間中的所有報表并列起來展開分析,對企業現金流量的具體用途和情況進行分析,為了解企業財務方面的真實情況提供依據,并且也有助于對企業的發展思路和戰略展開了解;此外,對某個報告期的報表進行單獨分析比較來看,其產生的意義更加深遠。分析現金流量趨勢的主要運用的方法有:第一,運用定比分析法;第二,運用環比分析法;第三、運用平均增長率法等。

2 分析現金流量表具備的主要意義

2.1 有利于投資者和債權人對企業的狀況進行正確評估

無論是投資者為企業投資資金也好,或者是債權人為企業提供貸款也罷,它們都有一個共同的目的就是增加自身未來的收益[2]。在制定決策的過程中,保全原始投資額的問題、企業股價變動的問題以及未來股利獲得的問題都是需要投資者考慮的;而歸還本金的問題以及獲得利息的問題都是需要由債權人考慮的。這些問題的解決不只是受企業獲利能力的影響,更會受到企業現金流量的影響,公司只有具備充足的現金流量,才有支付本金、利息和股利的能力。投資者和債權人通過對現金流量表的分析,就能夠對企業籌集外來資金、償還債務以及支付股利的能力進行了解,從而有利于投資者和債權人對企業的狀況進行正確評估。

2.2 能夠對資產負債表的缺陷進行彌補

資產負債表能夠將企業期末的財務狀況反映出來。利潤表則能夠將企業一段時間的經營成果反映出來。資產負債表原來的恒等式是:負債+所有者的權益=資產[3],目前這種恒等式關系已經轉變成:負債+所有者權益=現金+非現金[4]。當前運用的公司說明,現金往往會根據公式左邊的變動而發生變化,也就是增加所有者權益和負債就會促使現金增加,同樣,如果非現金減少,那么現金也會增加。在對現金流量表進行編制的時候,特別是所運用的間接法,這種方法主要是根據所有者權益、負債以及資產的增加發生額進行填制的,所以說利用現金流量表可以充分展示現金變動原因。

2.3 使會計信息不受人為因素的影響

整個企業在經營期間,其所獲得的總的凈利潤應該要與最終的凈現金流入量相等,然而因為企業運用的是會計分期假設以及債權發生制,導致在某一會計期間,企業所獲得的凈利潤并沒有等于當期的現金流入量,其出現了一些差異[5]。某一會計期間,因為權責發生制具備一些固有的不足,有時候會出現人為調節的現象,比如利用虛構銷售等手段來是利潤出現虛增的現象,這就會造成會計信息失真問題的出現,所以,在收付實現制度下幾乎不能利用現金流量表對經營業績進行粉飾。因此,對現金流量表進行分析對于投資者和債權人做出正確決策來說是十分有利的。

3 分析現金流量表的工作在企業中的相關運用

3.1 分析企業短期償債能力

企業在對短期償債能力進行分析的時候通常都會使用到速動和流動比率,然而這兩種指標都存在各自的局限性。第一,這兩種指標都屬于靜態指標;第二,對于不同的企業,沒有考慮其合理只可能不同;第三,沒有對現金流量信息進行利用。在對企業短期償債能力進行分析的時候如果能夠利用現金流量表,那么就可以使上述的局限性得到一定程度的避免,企業償還債務的能力高低主要在于企業的現金是否充足,企業中的現金比率能夠更好地將企業短期償債能力反映出來。

3.2 分析企業長期償債能力

企業在對自身的長期償債能力進行分析的時候經常利用的是已獲利息倍數、產權比率、資產負債率等[6],這些指標都存在著以下共同的不足:第一,資產中存在著一部分變現能力比較差的項目,這些項目的存在會對指標的穩定性產生影響;第二,一部分指標因為權責發生制而受到人為因素的影響;第三,沒有對現金流量加以考慮。企業在對自身的長期償債能力進行分析的時候利用現金流量表就能夠對以上所說的局限性進行一定程度的避免,這里主要運用的是現金全部負債比率、在經營活動中所形成的現金凈流量與全部負債兩者之間的比來對企業的長期償債能力進行反映。

3.3 分析企業的盈利能力

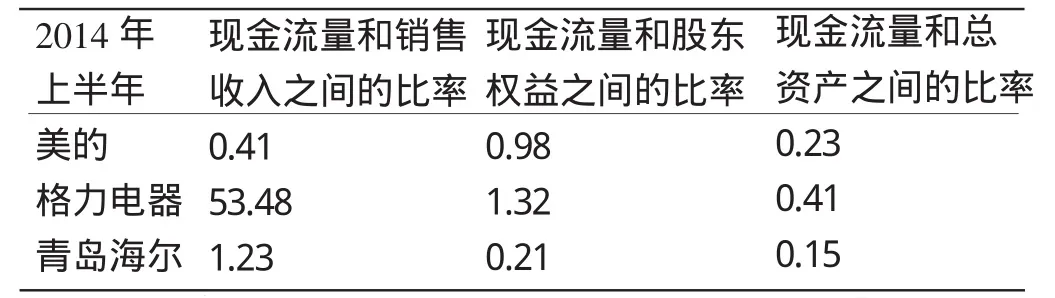

企業往往會利用凈利潤與凈資產之間的比、凈利潤與總資產之間的比;凈利潤與收入之間的比來對企業的盈利能力加以反映。然而這些指標都存在著以下一些缺陷:第一,存在著人為因素;第二,分子和分母之間擁有不一致的口徑;第三,沒有對現金流量進行利用,對實際的現金流入沒有形成重視。如果企業利用現金流量表展開分析,那么就可以將在經營活動過程中所形成的現金流量分別和凈資產、總資產以及銷售收入之間的比當做是對傳統指標的一種補充,就能夠將企業的盈利能力更加充分地反映出來了。以下圖表(表一)是2014年上半年的時候三家電器企業呈現出來的盈利能力指標。

2014年上半年美的格力電器青島海爾現金流量和銷售收入之間的比率0.4153.481.23現金流量和股東權益之間的比率0.981.320.21現金流量和總資產之間的比率0.230.410.15

根據表中的一些數據可以看出,這三家企業中,美的電器具有最強的盈利能力;在這三家企業當中,經營活動中的現金流量和股東權益之間形成的最低比是青島海爾這個企業,這說明這個企業需要提高其經營現金流量,或者也可以將其中一些股東權益轉為投資,只有這樣才能夠促使企業的經營現金流量得以增加。

結束語

對于任何一個企業而言,現金流量的作用都是十分明顯的,現金流量表的分析在很大程度上關系著企業的生存、發展和持續壯大。對于企業當中的債權人、投資者以及經營者等一些相關利益者而言,一定要借助其他報表來對現金流量表進行分析,一般需要從短期和長期的償債能力以及盈利能力等內容入手展開分析。之所以要對現金流量表進行深入分析,主要目的在于促使利益相關者做出科學決策。

[1]陳立群.現金流量表信息的分析與運用[J].國際商務財會,2011,09:50-52.

[2]趙宗義.淺談現金流量表的分析與應用[J].北方經貿,2012,02:84-85.

[3]劉迪,豐淑華.現金流量表在財務管理中的重要意義[J].合作經濟與科技,2013,01:84-85.

[4]吳文乾.現金流量表所反映的財務指標及其分析[J].當代經濟,2011.12:112-113.

[5]于昌良.現金流量表分析與運用的研究[J].經濟研究導刊,2013,15(31):169-170.

[6]陳廣飛關于現金流量表分析與運用的思考[J].文化商業,2012,11(05):122-123.

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中國外匯(2019年18期)2019-11-25 01:41:50

活力(2019年15期)2019-09-25 07:21:38

電子制作(2018年18期)2018-11-14 01:48:24

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

山東工業技術(2016年15期)2016-12-01 05:31:22

山西農經(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12

科學啟蒙(2011年9期)2011-09-22 07:15:14