基于DEA模型的新疆房地產稅收效率分析

2015-12-05 08:11:46高志剛

長春大學學報 2015年5期

張 燕,高志剛

(新疆財經大學 經濟學院,烏魯木齊 830012)

房地產業是我國國民經濟發展中的基礎產業、先導產業和支柱產業,具有產業鏈長、關聯度大、帶動性強的特點,不僅其自身的發展直接地促進經濟的增長,還能通過前、后向聯系帶動產業群的發展,協同拉動國民生產總值GDP的增長。多年來,國家對房地產行業的政策頻頻出臺,2014年以來,我國房地產市場持續低迷,在此背景下,中央定調千方百計去庫存,多地明確放松限購,47個限購城市中僅一線城市及三亞未做調整①中國指數研究院,2014年三季度中國房地產行業政策盤點解讀,中商情報網:http://www.askci.com/.2014年10月8日。。

稅收是國家宏觀調控的重要手段,而房地產稅收作為國家管理經濟的一個重要調節杠桿,是國家參與房地產分配、收益再分配活動的主要方式,房地產稅收對房地產的發展起著關鍵性的作用。因此,當我國房地產調控再度步入新的周期,為促進房地產市場化改革以及激發市場活力,可以從房地產稅收等制度層面尋找突破點。

目前關于稅收效率的研究主要從定性和定量兩個角度進行闡述。程瑤(2009)基于我國30個省市自治區的面板數據進行實證分析,表明要保持合理的房地產稅收彈性,并盡量縮小房地產稅收彈性波動幅度,減少房地產稅收彈性的地區差異[1]。李建軍、張雯等(2011)對我國地方稅收效率及公平性進行實證研究,指出我國地方稅收收入具有顯著的公平效應,其中所得稅和財產稅的公平效應相對更強,資源稅及增值稅也具有明顯的公平收入分配的作用[2]。林曉慶(2014)以稅收征管效率體系為基礎,運用數據包絡分析模型對2003-2011年21個省市的稅收征管效率得分進行估算,發現地區間差異明顯,存在較大的改進空間[3]。

目前關于房地產稅收效率的研究成果較少。解堊(2009)利用DEA方法測度了1995-2004年我國29個省區的稅收效率,結果顯示稅收效率不高的主要原因是規模無效率,Malmquist指數增長的原因是技術進步[4]。鄒暉、閆威(2009)選取1998-2006年的面板數據利用DEA模型分析我國13個省份現行房地產相關稅總體征收的有效性,結果表明稅收效率不高,并認為房地產稅改革應將不透明的土地出讓金納入稅收范疇來提高稅收效率[5]。

本文在總結已有的研究成果基礎上,運用數據包絡分析方法(DEA)對新疆2003-2012年房地產稅收效率進行測算,并分析非DEA有效年份各投入產出指標的投入冗余和產出不足,從分析的結論出發提出提高新疆房地產稅收效率的對策建議。

1 研究方法與模型構建

1.1 研究方法

數據包絡分析(Data Envelopment Analysis,簡稱DEA)是一種線性規劃模型,該方法用于評價具有多個投入和多個產出的部門或單位(稱為決策單元,DMU)間的相對有效性(稱為DEA有效)[6]。DEA分析方法最初由Charnes等人在1978年提出并創立了規模報酬不變的CCR模型,1984年Banker等人又在此基礎上建立了規模報酬可變的BCC模型,該模型目前被較廣泛地使用。本文選取BCC模型評價新疆房地產稅收效率,通過投入冗余和產出不足分析影響房地產稅收效率的主要因素,進而提出提高房地產稅收效率的對策建議。

1.2 模型構建

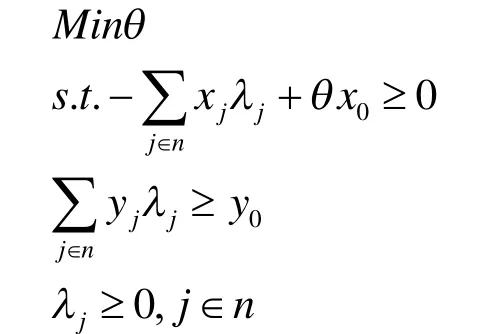

本文運用DEA模型研究房地產稅收效率時,把新疆歷年的數據看成一個決策單元,j=1,2,…,n,xj,yj,θ分布表示第 j 年房地產稅收的投入、產出變量以及相對效率值,根據CCR模型,該線性規劃為:

其中,λj為各決策單元在某一指標上的權重,x0、y0分別為決策單元的原始投入和產出;θ為決策單元的生產效率,衡量在規模報酬不變的生產前沿上最佳投入與實際投入的比例。在上述公式的基礎上加入約束條件則可得規模報酬可變的BCC模型,其中的θ值為決策單元的綜合效率值,若θ=1,表明該決策單元實現了DEA有效;θ<1,則DEA非有效。綜合效率可以分解為純技術效率和規模效率,純技術效率指數表示房地產稅收各組成部分的合理程度,規模效率指數表示房地產行業聚集水平的變化。

1.3 指標選取與數據說明

DEA模型的產出指標大多選取經濟總量指標,而投入指標多從資本、勞動、土地、技術等角度選取。本文借鑒鄒暉、閆威(2009)的方法選取投入產出指標,選取房地產相關稅(萬元)和財產稅(萬元)作為產出指標,選取房地產行業固定資產投資額(萬元)、財產稅占地方財政收入比重(%)、商品房銷售價格(元/平方米)、本年房屋竣工面積(萬平方米)、商品房竣工價值(萬元)和本年房屋銷售面積(萬平方米)為投入指標。其中房地產相關稅包括財產稅、營業稅、印花稅、城市建設維護稅、耕地占用稅,財產稅由土地增值稅、城鎮土地使用稅、契稅、房地產稅等組成,地方財政收入按地方全口徑計算。樣本為2003-2012年期間的數據,各項指標數據來源于《新疆統計年鑒》(2004-2013)。

2 實證分析

2.1 新疆房地產稅收效率靜態DEA分析

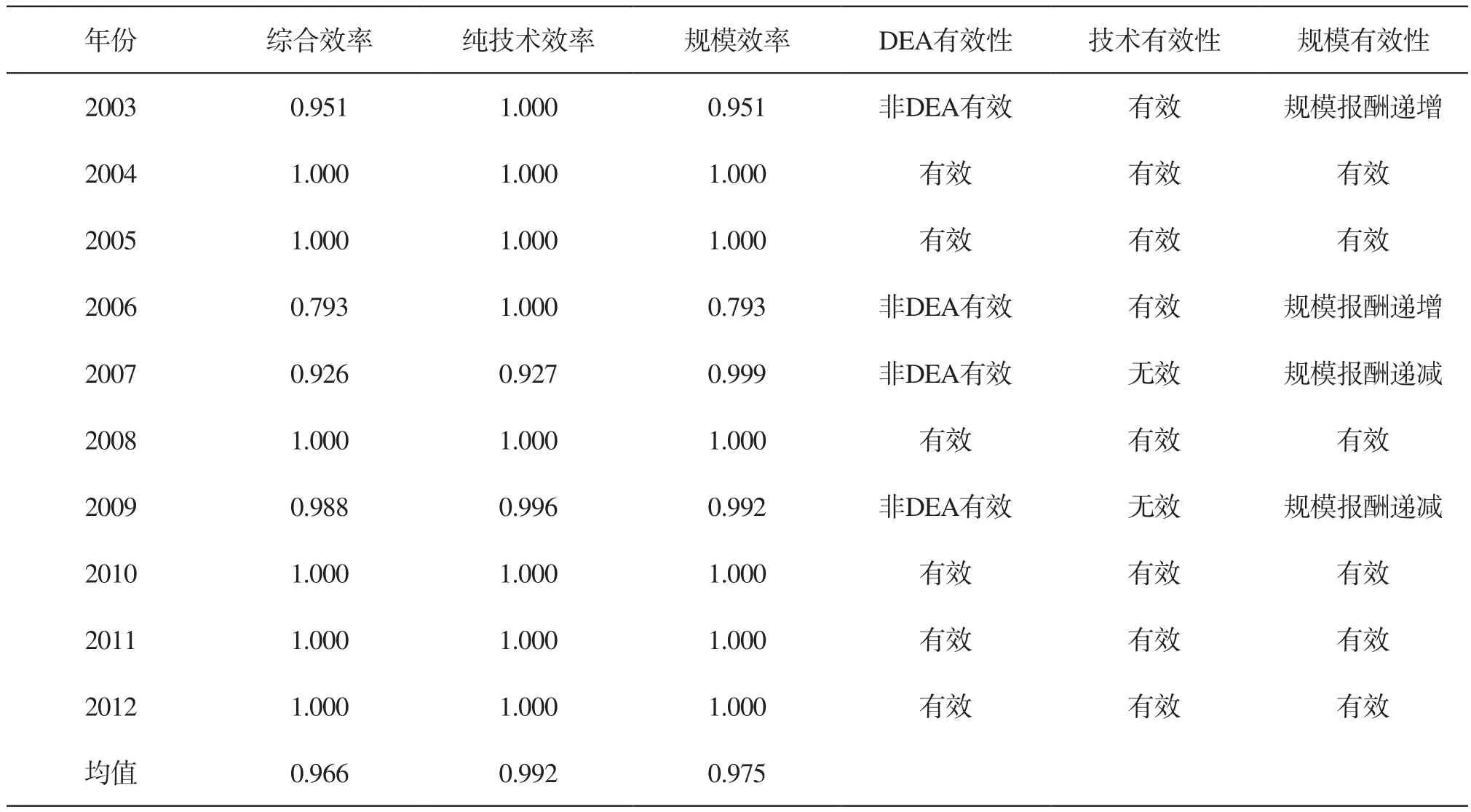

本文根據上述選取的指標,運用DEAP Version2.1軟件進行新疆2003-2012年房地產稅收效率測算,結果如表1所示。

表1 2003-2012年新疆房地產稅收效率靜態DEA分析

從表1中可以看出,新疆房地產稅收綜合效率整體呈現“先上升后下降再上升”這一波動趨勢。2003-2012年中DEA有效的年份共有6年,分別是2004、2005、2008、2010、2011和2012年,其他年份均為非DEA有效。在非DEA有效的年份中,同時技術無效和規模無效的年份有2007和2009年,說明這兩年的房地產稅收投入產出不僅在技術上存在低效率,而且稅收規模也存在問題;2003和2006年綜合效率值也較低,但純技術效率值為1表示有效,說明其效率損失完全歸結于規模無效。

另外,在新疆4個非DEA無效的年份中,2003和2006年表現為規模報酬遞增,而2007和2009年則為規模報酬遞減。規模有效性呈現出規模報酬遞減,說明在增加投入后產出的增長比例會小于投入的增加比例,即投入的產出效率比較低;規模收益遞增,說明若將所有投入品的數量都以相同比例增加,將獲得更大比例的回報[7]。因此,2003和2006年若能擴大稅收規模,有利于改善綜合效率值,而2007和2009年房地產稅收規模過大,如果減小規模,則能提高綜合效率。

最后,從歷年的均值來看,綜合效率值、純技術效率值和規模效率值分別為0.966、0.992、0.975。這10年中新疆房地產稅收投入產出的純技術效率值比較接近1,所以綜合效率損失主要是規模無效引起的。因此可以得出結論,提高新疆房地產稅收效率的途徑是擴大稅收規模。

2.2 新疆房地產稅收效率投入冗余和產出不足分析

表2給出了新疆房地產稅收效率非DEA有效年份的投入冗余和產出不足分析。非DEA有效表明投入產出沒有達到最優前沿生產面,存在投入過多或者產出不足的情況。從表中投入指標的投入冗余可得,各項指標可以減少多少的投入額來避免資源浪費,從而實現產出最大。2003和2006年雖然為非DEA有效年份,但各指標的投入冗余和產出不足值均為0,即不存在投入冗余和產出不足,其原因是這兩個年份的純技術效率達到了有效,而規模效率無效。

表2 非DEA有效年份的投入冗余和產出不足分析

分析表2可知,4個非有效年份的投入指標的冗余差距較大。①X1房地產行業固定資產投資額、X2財產稅占地方財政的比重不存在冗余現象,說明新疆房地產行業發展缺乏資本,應加大投資額。②X3商品房銷售價格冗余額2007和2009年分別為14.384元/平方米、152.801元/平方米,價格冗余額較小,說明新疆房地產價格還有上升的趨勢。③X4本年房屋竣工面積只有2009年存在14.710萬平方米的冗余額。④X5商品房竣工價值冗余額2007年為45089.823萬元,2009年迅速增加到168483.251萬元,意味著新疆房地產行業近幾年發展迅速,但房地產數量趨于飽和狀態。⑤X6本年房屋銷售面積冗余額從2007年的247.691萬平方米上升為2009年的297.847萬平方米,漲幅較小,市場需求依然強勁。

再從產出不足指標來看,2007和2009年Y 1房地產相關稅產出不足為0,但Y 2財產稅產出不足分別為58765.27萬元、42820.015萬元,表明在投入一定的情況下,近幾年新疆房地產稅收在財產稅方面存在不同程度的征收潛力,但呈現出下降的趨勢。

3 主要結論與對策建議

3.1 主要結論

本文運用DEA-BCC模型,在規模報酬可變的條件下測算了新疆2003-2012年房地產稅收效率值,結果顯示有4個非DEA有效年份和6個DEA有效年份,而無效年份的綜合效率損失主要是規模無效引起的,綜合效率整體上呈波動性增長趨勢。進而又分析了這些年份投入要素冗余量和產出不足額,發現房地產相關稅、財產稅、商品房銷售價格和竣工價值等指標可調整幅度較大,表明新疆房地產行業發展有較好前景,但稅收結構存在不合理現象,房地產征稅的潛力呈下降趨勢。

3.2 對策建議

3.2.1 調整房地產稅收征管范圍,提高稅收規模效率

根據拉弗曲線可知,稅率和稅收規模之間的關系呈倒U型,要想達到理想的稅收規模就應制定合理的稅率,既不能太高也不能太低[8]。制定合理的房地產稅率需要國家層面進行法律調整,但新疆地區比較獨特,由于地理區位和經濟發展基礎差異較大,各地州房地產行業發展情況不同,可以針對各地州的實際情況作具體分析,盡可能在保證一定稅收規模的同時制定合理的稅率。對房地產征稅稅種的合理設置也很有必要,要從房地產的開發、經營、保有和出租環節優化稅收種類,以促進房地產稅收的征管效率和經濟效率。

3.2.2 優化房地產稅收結構,發揮房地產稅收應有的調控作用

目前我國房地產稅收政策的調節作用十分有限,有學者建議合并現行的房產稅、城鎮土地使用稅、耕地占用稅、土地增值稅、契稅以及與房地產相關的合理行政性收費,將其調整組合為世界各國普遍實行的房地產保有階段統一收取的房地產稅[9]。這對新疆房地產行業的調整有很大的借鑒意義,從上述的投入冗余指標分析可以看到,房地產相關稅和財產稅的可調整幅度較大,進一步說明新疆房地產稅收應有的調控效果還不明顯。此外,新疆房地產稅收結構亟待優化,應進一步完善房地產開發、經營、保有和出租等環節的稅制調整。

3.2.3 加大房地產行業資本投入,形成理性價格趨勢

近幾年新疆房地產市場進入快速發展期,前景較好,但在市場培育期應更加注重固定資產投資額,利用房地產行業前后向關聯大的特點,借機帶動其他產業的發展。隨著新疆經濟社會的發展,房地產的剛性需求增加,在一定程度上拉動了房地產價格的上漲,但與我國東中部一線城市相比,新疆的房地產平均價格較低。房地產價格的上升,一方面預示需求強勁,另一方面也表明房地產泡沫的膨脹。隨著絲綢之路經濟帶的崛起,作為絲綢之路經濟帶核心區的新疆迎來了新的經濟發展機遇,房地產的發展亦如此。因此,只有把新疆房地產的價格通過經濟與行政手段控制在理性的范圍內,才能保證市場的供求平衡,保證房地產市場健康發展。

[1]程瑤. 房地產稅收彈性實證分析:基于30個省市自治區的面板數據[J]. 山西財經大學學報,2009(11):55-60.

[2]李建軍,張雯,余喆楊. 地方稅收效率及公平性實證研究[J].中南財經政法大學學報,2011(5):68-73.

[3]林曉慶. 基于數據包絡方法的稅收征管效率分析[D].廈門:廈門大學,2014.

[4]解堊. 基于DEA模型的中國稅收效率分析[J]. 云南財經大學學報,2009(1):125-132.

[5]鄒暉,閆威. 我國現行房地產稅收效率實證研究[J]. 中國外資,2009(4):138-139.

[6]魏權齡. 數據包絡分析(DEA)[J]. 科學通報,2000(17):1793-1808.

[7]吳琦,武春友. 基于DEA的能源效率評價模型研究[J]. 管理科學,2009(1):103-112.

[8]陳共. 財政學 [M].6版.北京:中國人民大學出版社,2008.

[9]朱迎春. 我國房地產稅收對房價的調控效應研究[J]. 價格理論與實踐,2013(1):85-86.

猜你喜歡

四川文學(2021年4期)2021-07-22 07:11:54

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

甘肅教育(2020年14期)2020-09-11 07:57:42

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

時代英語·高二(2015年1期)2015-03-16 00:08:11

絲綢之路(2014年9期)2015-01-22 04:24:46

中國衛生(2014年11期)2014-11-12 13:11:32

兒童與健康(2011年4期)2011-04-12 00:00:00

體育師友(2011年2期)2011-03-20 15:29:29