體育用品企業(yè)高管薪酬與企業(yè)績效關(guān)系研究

2015-12-07 03:19:31田玲

北方經(jīng)貿(mào) 2015年12期

田玲

(廣東科技學(xué)院,廣東東莞523083)

體育用品企業(yè)高管薪酬與企業(yè)績效關(guān)系研究

田玲

(廣東科技學(xué)院,廣東東莞523083)

2011年起我國體育用品企業(yè)發(fā)展陷入衰退,我們從企業(yè)內(nèi)部治理—高管薪酬角度分析了體育用品企業(yè)衰退的原因,為此我們使用我國13家上市體育用品企業(yè)2008—2014年非平衡面板數(shù)據(jù),建立多元回歸模型對(duì)體育用品企業(yè)高管薪酬與企業(yè)績效關(guān)系進(jìn)行實(shí)證研究,結(jié)果發(fā)現(xiàn),體育用品企業(yè)高管薪酬與企業(yè)績效呈正相關(guān)關(guān)系。因此加強(qiáng)高管薪酬激勵(lì)是刺激高管努力工作進(jìn)而提升體育用品企業(yè)績效的有效途徑。

體育用品企業(yè);高管薪酬;綜合績效

一、引言

體育用品企業(yè)高管薪酬與企業(yè)績效之間的研究較少,學(xué)者們一般從資本結(jié)構(gòu)視角來分析體育用品企業(yè)衰退的原因。本文以2008-2014年13家上市體育用品企業(yè)的數(shù)據(jù)為樣本,實(shí)證研究體育用品企業(yè)高管薪酬與企業(yè)績效之間的關(guān)系,發(fā)現(xiàn)體育用品企業(yè)存在的治理問題,為體育用品企業(yè)穩(wěn)健發(fā)展提出建議。

二、研究設(shè)計(jì)

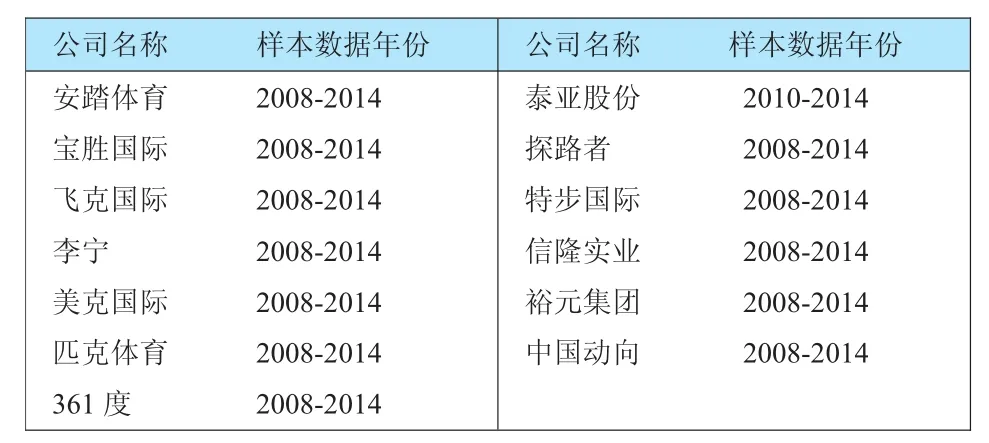

(一)樣本的選取與數(shù)據(jù)來源表

本文共采集了2008-2014年共178個(gè)樣本,其中泰亞股份2010年上市,故缺乏2008-2009年的數(shù)據(jù)。本文涉及的13家體育用品上市公司的數(shù)據(jù)主要來自于公司年報(bào),年報(bào)來自深圳證券交易所、上海證券交易所和香港證券交易所官網(wǎng)。

表1

(二)變量的選取

在已有研究基礎(chǔ)上,本文結(jié)合體育用品企業(yè)自身特點(diǎn),以董事會(huì)和高級(jí)管理人員的總薪酬來度量高管薪酬,用資產(chǎn)收益率、資本收益率、凈利潤增長率、總資產(chǎn)增增長率、營業(yè)收入增長率、流動(dòng)資產(chǎn)周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率以及資本資產(chǎn)比率8個(gè)指標(biāo)來衡量體育用品企業(yè)績效。

表2 變量定義及其計(jì)算方式

(三)實(shí)證模型的構(gòu)建

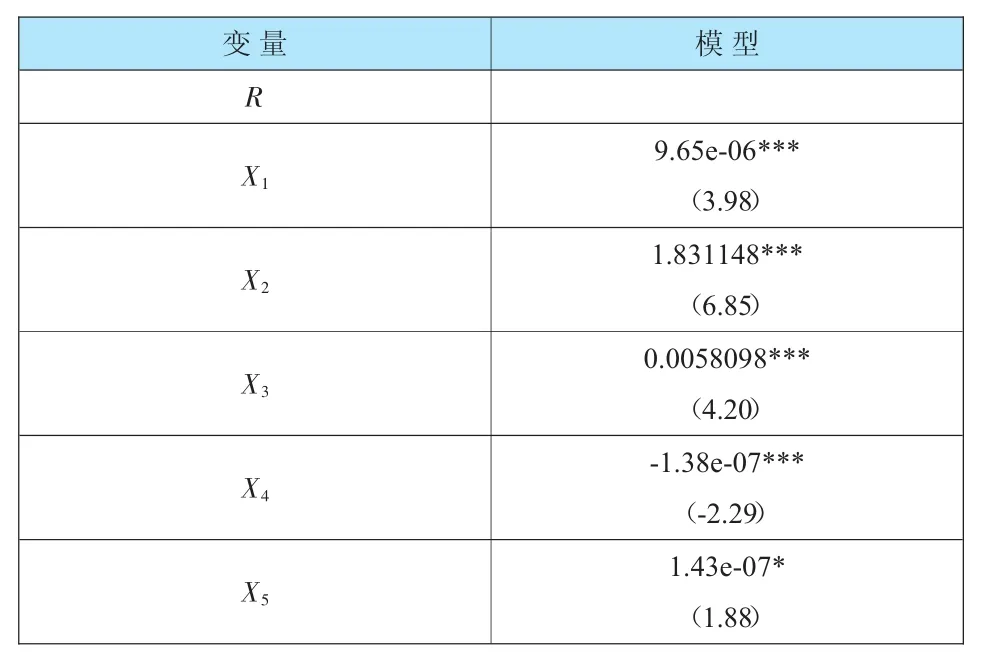

基于全面分析體育用品企業(yè)經(jīng)營水平的考慮,本文采取主成分分析法綜合體育用品企業(yè)經(jīng)營的各個(gè)方面,構(gòu)建體育用品企業(yè)綜合績效指標(biāo)(R)衡量體育用品企業(yè)的經(jīng)營績效,并將其作為模型中的因變量,以高管薪酬為自變量,以資產(chǎn)負(fù)債率、基本每股收益、資產(chǎn)規(guī)模、資本規(guī)模為控制變量建立多元線性回歸模型,實(shí)證分析體育用品企業(yè)高管薪酬與企業(yè)績效之間的關(guān)系。模型構(gòu)建如下:

其中β0為常數(shù)項(xiàng),β1、β2、β3、β4、β5為參數(shù)估計(jì)值,ε為殘差項(xiàng)。

(四)研究假設(shè)

假設(shè)1:體育用品企業(yè)高管薪酬與企業(yè)績效正相關(guān)。

假設(shè)2:體育用品企業(yè)的資產(chǎn)負(fù)債率與企業(yè)績效正相關(guān)。

假設(shè)3:體育用品企業(yè)的基本每股收益與企業(yè)績效正相關(guān)。

假設(shè)4:體育用品企業(yè)資產(chǎn)規(guī)模與企業(yè)績效負(fù)相關(guān)。

假設(shè)5:體育用品企業(yè)的資本規(guī)模與企業(yè)績效正相關(guān)。

三、體育用品企業(yè)高管薪酬與企業(yè)績效的實(shí)證分析

(一)因子分析

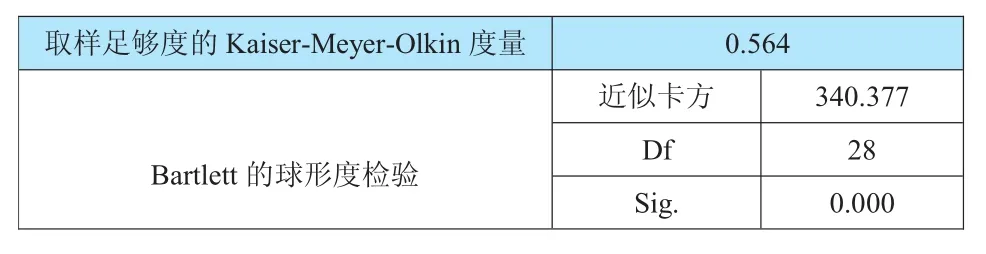

1.因子分析的適用性檢驗(yàn)為檢驗(yàn)樣本是否是和做因子分析,對(duì)178個(gè)樣本進(jìn)行KMO和Bartlett球形檢驗(yàn)。檢驗(yàn)結(jié)果表明KMO值為0.564>5,顯著性水平為α=0.000<0.05,見表3。通過顯著性檢驗(yàn),表明樣本數(shù)據(jù)適合做因子分析。

表3 KMO和Bartlett的檢驗(yàn)

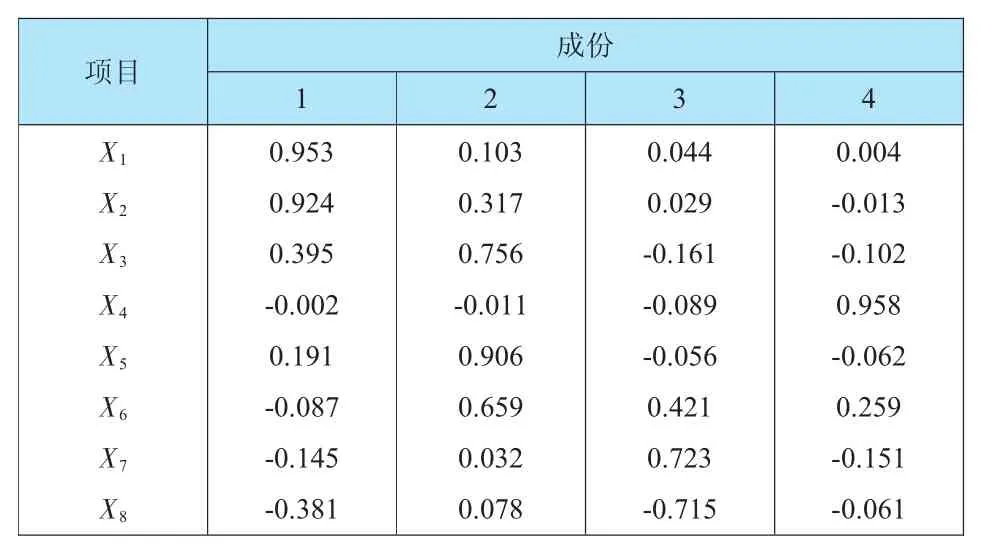

2.企業(yè)績效的得分計(jì)算采用主成分分析法提取公共因子,在提取過程中以特征值大于1來提取公共因子個(gè)數(shù)。從表4可以看出特征值大于1的公共因子個(gè)數(shù)為4個(gè),4個(gè)公共因子的方差能夠解釋總方差的79.377%。

表4 解釋的總方差

表5 成分得分系數(shù)矩陣

由以上公式帶入數(shù)據(jù)計(jì)算后得出企業(yè)績效評(píng)價(jià)綜合得分值R。將績效評(píng)價(jià)綜合得分作為回歸分析的被解釋變量。

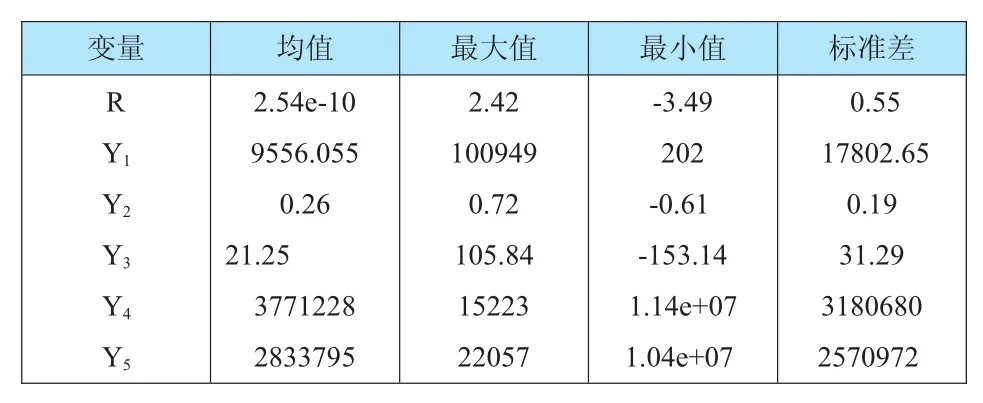

(二)變量描述性統(tǒng)計(jì)

從表6可以看出我國上市體育用品企業(yè)績效得分R、資產(chǎn)負(fù)債率Y2的標(biāo)準(zhǔn)差接近0,說明在這些指標(biāo)上個(gè)上市體育用品企業(yè)之間相差不大,但高管薪酬Y1、基本每股收益Y3、資產(chǎn)規(guī)模Y4、資本規(guī)模Y5的標(biāo)準(zhǔn)差很大,說明在這些指標(biāo)上個(gè)上市體育用品企業(yè)之間相較大。

表6 變量描述性統(tǒng)計(jì)

(三)體育用品企業(yè)高管薪酬與企業(yè)績效回歸分析

表7 模型回歸結(jié)果

結(jié)合本文研究結(jié)論,對(duì)我國體育用品企業(yè)提出以下發(fā)展建議:首先,加強(qiáng)高管薪酬激勵(lì),刺激高管努力經(jīng)營企業(yè),提升企業(yè)績效;其次,適當(dāng)負(fù)債,減小成本,擴(kuò)大規(guī)模,完善管理制度,提升企業(yè)績效;再次,在擴(kuò)大資產(chǎn)規(guī)模時(shí)要抓好管理,盡量減少資產(chǎn)規(guī)模增加所帶來管理成本的增加;最后,不斷充實(shí)自身資本,加強(qiáng)抵御風(fēng)險(xiǎn)的能力,穩(wěn)定企業(yè)績效。

[1]德姆塞茨.所有權(quán)、控制與企業(yè)—論經(jīng)濟(jì)活動(dòng)的組織[M].北京:經(jīng)濟(jì)科學(xué)出版社,1999.

[2]竇洪權(quán).銀行公司治理分析[M].北京:中信出版社,2005.

[3]van E.Brick,Oded Palmon,and John Wald.Too Much Pay-Performance Sensitivity[J].the Review of Economics and Statistics,2010(5)∶21.

[責(zé)任編輯:王鑫]

F244

A

1005-913X(2015)12-0170-02

2015-10-09

田玲(1990-),女,湖南懷化人,碩士研究生,研究方向:公司治理。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54