制造業(yè)上市公司股價波動與財務(wù)業(yè)績的相關(guān)性

2015-12-07 03:19:28祝婧然

北方經(jīng)貿(mào) 2015年12期

祝婧然

(鹽城師范學(xué)院商學(xué)院,江蘇鹽城224051)

制造業(yè)上市公司股價波動與財務(wù)業(yè)績的相關(guān)性

祝婧然

(鹽城師范學(xué)院商學(xué)院,江蘇鹽城224051)

目前針對股價波動與財務(wù)業(yè)績的相關(guān)研究已經(jīng)成為人們關(guān)注的焦點(diǎn),鑒于此,本文以制造業(yè)為研究對象,在理論分析的基礎(chǔ)上提出相關(guān)研究假設(shè),并基于2014年的制造業(yè)的財務(wù)數(shù)據(jù)對制造業(yè)上市公司股價波動與財務(wù)業(yè)績的相關(guān)性進(jìn)行研究,發(fā)現(xiàn)問題并對原因進(jìn)行分析,其對策是:合理進(jìn)行財務(wù)分析,促進(jìn)企業(yè)全面發(fā)展;嚴(yán)格控制上市公司財務(wù)信息質(zhì)量。

制造業(yè);股價波動;財務(wù)業(yè)績

一、引言

我國自改革開放之后,利用廉價的勞動力資源,大力發(fā)展勞動密集型產(chǎn)業(yè),成為了全球制造業(yè)大國之一。然而近年來一些制造業(yè)工廠的發(fā)展卻不如人意,諾基亞在北京和東莞的工廠面臨倒閉,東莞和蘇州兩地數(shù)家制造企業(yè)宣布破產(chǎn)。針對這種現(xiàn)象,不久前我國工信部發(fā)布了“工業(yè)4.0”規(guī)劃《中國制造2025》,這是我國實施制造強(qiáng)國戰(zhàn)略第一個十年的行動綱領(lǐng)。此規(guī)劃將“智能制造”作為重點(diǎn)扶持領(lǐng)域,強(qiáng)調(diào)將信息技術(shù)與我國制造業(yè)進(jìn)行深度融合,實現(xiàn)機(jī)器人等智能產(chǎn)品進(jìn)入智能化生產(chǎn)。對于制造業(yè)上市公司來說,實現(xiàn)這種智能化需要投入大量資金,這些資金的來源主要還要依靠投資者。而投資者則是通過觀察分析該上市公司的股票價格,來決定是否投資該公司。因此,本文以制造業(yè)為突破口,結(jié)合相關(guān)的財務(wù)數(shù)據(jù),對股價波動與財務(wù)業(yè)績的相關(guān)性展開研究,以期為提升制造業(yè)財務(wù)業(yè)績提供政策建議與理論支撐。

二、實證研究設(shè)計

(一)研究假設(shè)

償債能力主要是指企業(yè)償還長期與短期債務(wù)的能力,是反映企業(yè)的財務(wù)狀況和經(jīng)營能力的重要標(biāo)志。企業(yè)償還債務(wù)能力的大小,與企業(yè)能否健康的生存和發(fā)展息息相關(guān)。企業(yè)的償債能力越強(qiáng),說明公司有較低的經(jīng)營風(fēng)險,反映出公司的發(fā)展具有較高的穩(wěn)定性,即償債能力越強(qiáng)股價越高,所以償債能力與股價波動應(yīng)該呈正相關(guān)關(guān)系。因此提出假設(shè)1。

假設(shè)1:制造業(yè)上市公司的償債能力與股價波動呈正相關(guān)

營運(yùn)能力大小對于企業(yè)而言,就是企業(yè)在資產(chǎn)管理方面效率高低的體現(xiàn),這也就說明營運(yùn)能力與償債能力和盈利能力是息息相關(guān)的。為了讓企業(yè)創(chuàng)造更多的價值,投資者得到更多的回報,要不斷提高企業(yè)資產(chǎn)利用效率,加速企業(yè)各項資產(chǎn)的周轉(zhuǎn)。企業(yè)營運(yùn)能力越強(qiáng),企業(yè)對各項資產(chǎn)管理的效率越高,企業(yè)的經(jīng)營效益就越好,即營運(yùn)能力越高股價越高,所以營運(yùn)能力與股價波動應(yīng)該呈正相關(guān)關(guān)系。因此提出假設(shè)2。

假設(shè)2:制造業(yè)上市公司的營運(yùn)能力與股價波動呈正相關(guān)

無論是企業(yè)的管理者還是投資者,都十分關(guān)注企業(yè)的獲利能力。然而在企業(yè)運(yùn)行管理的過程中,任何一項資金都存在使用成本,資金使用成本的大小關(guān)系著投資者投入資金的高低,上市公司獲取利潤的能力就指的是盈利能力,公司獲取利潤的能力越強(qiáng),說明投資者可能獲取的投資收益就越高,所以盈利能力的大小對制造業(yè)上市公司股票價格變動的影響起著積極的作用,所以企業(yè)盈利能力越強(qiáng)股價就越高。因此提出假設(shè)3。

假設(shè)3:制造業(yè)上市公司的盈利能力與股價波動呈正相關(guān)

上市公司獲得資金的主要方式就是發(fā)行股票,企業(yè)如果想擁有較好的發(fā)展前景,只有通過不斷增長凈利潤,企業(yè)的競爭力才能不斷增強(qiáng),這樣就能保證投資者擁有更好的投資回報,所以成長能力越強(qiáng)股價越高。因此提出假設(shè)4。

假設(shè)4:制造業(yè)上市公司的成長能力與股價波動呈正相關(guān)

現(xiàn)金流量就是企業(yè)在日常經(jīng)營活動中現(xiàn)金的流動情況,從中可以直觀地看出企業(yè)一段時期內(nèi)的資金流動情況。企業(yè)控制現(xiàn)金流動的能力越強(qiáng),公司應(yīng)對經(jīng)營、投資及籌資活動中突發(fā)狀況能力就越高,就可以抓住好的投資機(jī)遇,所以現(xiàn)金流量能力越強(qiáng)股價越高。因此提出假設(shè)5。

假設(shè)5:制造業(yè)上市公司的現(xiàn)金流量能力與股價波動呈正相關(guān)

(二)研究方法

本文首先經(jīng)過將搜集的理論進(jìn)行分析,然后提出研究假設(shè)。并依據(jù)提出的假設(shè),將搜集到的數(shù)據(jù)進(jìn)行描述性分析,利用回歸性分析的方法,通過Pearson相關(guān)性檢驗分析變量之間的相關(guān)性,同時建立多元線性回歸方程進(jìn)行實證檢驗,找到對上市公司股價波動影響的主要因素,總結(jié)出財務(wù)業(yè)績與股價波動的相關(guān)性。

(三)數(shù)據(jù)來源與變量設(shè)計

1.數(shù)據(jù)來源

本文選取了20家制造業(yè)上市公司數(shù)據(jù),以2014年年報數(shù)據(jù)為基礎(chǔ),利用回歸性分析進(jìn)行實證研究。年報中的財務(wù)指標(biāo)及數(shù)據(jù)來自于新浪財經(jīng)網(wǎng),數(shù)據(jù)處理采用SPSS19.0和Excel軟件完成。

2.變量設(shè)計

依據(jù)對影響股價波動因素的分析,我國上市公司股價的影響因素眾多,比如國內(nèi)外經(jīng)濟(jì)市場、居民收入水平等。

但從財務(wù)業(yè)績的相關(guān)角度來分析,可以從償債能力、盈利能力、營運(yùn)能力、成長能力、現(xiàn)金流量這五個角度進(jìn)行分析,并且都可以找出具體數(shù)據(jù)。本實證研究對指標(biāo)變量的設(shè)定和預(yù)期符號見表所示。

表1 指標(biāo)變量的設(shè)定和預(yù)期符號表

三、實證分析

(一)相關(guān)性檢驗

在本文進(jìn)行股價波動與財務(wù)指標(biāo)回歸性分析之前,首先對各指標(biāo)進(jìn)行相關(guān)性檢驗,具體分析如表所示。

表2 各因子間的相關(guān)關(guān)系系數(shù)

從上表可以看出,凈利潤增長率X8和總資產(chǎn)增長率X9的相關(guān)系數(shù)在0.5以上,說明這兩個指標(biāo)與股價波動是完全正相關(guān)的,所以假設(shè)4成立。而流動比率X1、速動比率X2和應(yīng)收賬款周轉(zhuǎn)率X4的相關(guān)關(guān)系系數(shù)在0.2以上,關(guān)聯(lián)程度不是很高,只能說明與股價波動可能是正相關(guān)。而資產(chǎn)負(fù)債率X3、總資產(chǎn)周轉(zhuǎn)率X5、總資產(chǎn)收益率X6、凈資產(chǎn)報酬率X7、現(xiàn)金流量比率X10這五個指標(biāo)都為負(fù)數(shù),說明這些指標(biāo)與股價波動呈負(fù)相關(guān)性。為了進(jìn)一步驗證,所以接下來進(jìn)行回歸性分析。

(二)回歸性分析

為了進(jìn)一步研究本文假設(shè)的各個財務(wù)指標(biāo)與股價波動的相關(guān)性,將股價Y命名為因變量,將本文所選取的10個財務(wù)指標(biāo)作為自變量,構(gòu)建下面多元線性回歸模型:Y=β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7+β8X8+β9X9+β10X10+ε

其中:βi為回歸系數(shù),ε為誤項差。

對2014年20家上市公司股價及相關(guān)財務(wù)數(shù)據(jù)運(yùn)用SPSS19.0軟件進(jìn)行回歸性分析,計算結(jié)果如以下相關(guān)表格所示。

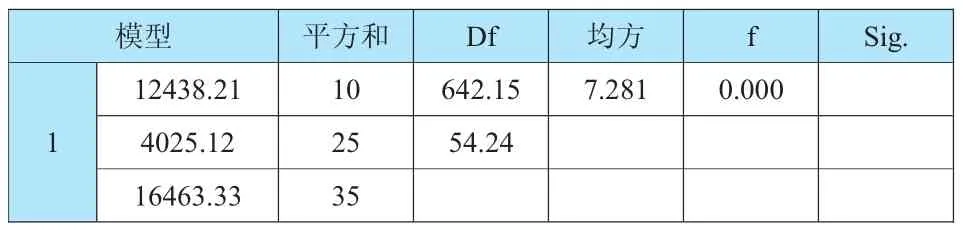

表3 2014年財務(wù)指標(biāo)與股價的擬合度

從上表可以看出,回歸方程的R值為0.872,均方為7. 281,模型的f值為0.00,說明模型整體通過檢驗,線性關(guān)系是成立的。由表7可以看出,本文選取的10項財務(wù)指標(biāo)的標(biāo)準(zhǔn)系數(shù)全部大于0,說明本文的回歸性假設(shè)是成立的。

表4 2014年財務(wù)指標(biāo)與股價的異方差

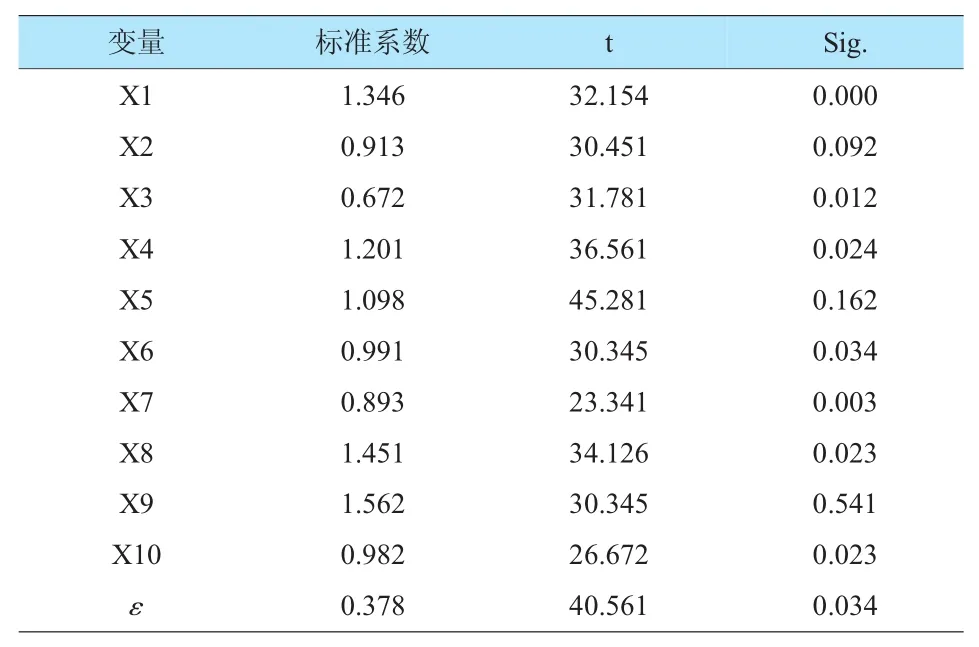

表5 2014年模型的各項回歸系數(shù)

在本文選取的償債能力的三個指標(biāo)中,流動比率X1,其Sig值為0,說明該指標(biāo)與股價波動呈完全正相關(guān)。流動比率的高低,直接反映了企業(yè)的短期償債能力的強(qiáng)弱。速動比率X2的Sig值為0.092,大于0.05,不符合要求,所以不通過檢驗。資產(chǎn)負(fù)債率X3的Sig值為0.012,說明資產(chǎn)負(fù)債率與股價波動也是呈現(xiàn)正相關(guān)的。通過這兩個指標(biāo)的回歸驗證,與股價波動都是呈現(xiàn)正相關(guān)性,由此可得假設(shè)1成立。從中我們可以看出,投資者在分析上市公司的股票價值時,首先都會關(guān)注該企業(yè)的負(fù)債狀況及資產(chǎn)狀況,對流動資產(chǎn)和流動負(fù)債的值也尤為關(guān)注。

在本文選取的表示營運(yùn)能力的應(yīng)收賬款周轉(zhuǎn)率和總資產(chǎn)周轉(zhuǎn)率兩個指標(biāo)中,進(jìn)行回歸性分析后,發(fā)現(xiàn)總資產(chǎn)周轉(zhuǎn)率X5的Sig值高于0.05,不通過檢驗,所以應(yīng)該要剔除。應(yīng)收賬款周轉(zhuǎn)率X4的Sig值為0.024,低于0.05,所以該指標(biāo)與股價波動是呈現(xiàn)正相關(guān)的。應(yīng)收賬款周轉(zhuǎn)率的高低,也是企業(yè)應(yīng)收賬款的周轉(zhuǎn)速度的快慢,企業(yè)的應(yīng)收賬款周轉(zhuǎn)率越高,說明該公司的平均收賬期就越短,也反應(yīng)出企業(yè)有較高的資金回籠率。投資者可以通過分析企業(yè)營運(yùn)能力的大小,得出企業(yè)財務(wù)安全性的高低,也可以分辨企業(yè)是否擁有較高的資產(chǎn)收益能力,決定是否購買該企業(yè)股票,由此可以驗證假設(shè)二也成立。

在本文選取的表示盈利能力的兩個指標(biāo)中,總資產(chǎn)收益率X6的Sig值為0.034,小于0.05,所以通過檢驗,即總資產(chǎn)收益率與股價波動為正相關(guān)。總資產(chǎn)收益率是反映企業(yè)綜合利用效果的指標(biāo),可以從整體上反映企業(yè)資產(chǎn)的利用效果。凈資產(chǎn)報酬率X7的Sig值為0.003,小于0.05,所以通過檢驗。凈資產(chǎn)報酬率越高,說明企業(yè)的資產(chǎn)利用率也越好,也能反應(yīng)出企業(yè)的盈利能力越來越強(qiáng),經(jīng)營管理水平越來越高。綜上所述,假設(shè)三也成立。

在本文選取的表示成長能力的兩個指標(biāo)中,凈利潤增長率X8的Sig值為0.023,小于0.05,所以與股價波動為正相關(guān)。凈利潤是一個企業(yè)經(jīng)營的最終成果,與企業(yè)經(jīng)營效益直接相關(guān)。投資者可以直接通過觀察企業(yè)的凈利潤,來分辨企業(yè)經(jīng)營效益是否良好。總資產(chǎn)增長率X9的Sig值為0.541.大于0.05,不通過檢驗,所以應(yīng)該剔除。綜上所述,可以驗證假設(shè)四成立。

本文選取了現(xiàn)金流量比率X10來表示現(xiàn)金流量能力,它的Sig值為0.023,小于0.05,所以與股價波動為正相關(guān)。現(xiàn)金流量比傳統(tǒng)的利潤指標(biāo)更能說明企業(yè)的盈利質(zhì)量,現(xiàn)金流量表示的是公司實際上發(fā)生的現(xiàn)金流,不存在弄虛作假的風(fēng)險。投資者可以通過分析現(xiàn)金流量以直觀地了解企業(yè)資金的實際去向,所以假設(shè)五也成立。

四、結(jié)論與對策

本文通過對我國20家制造業(yè)上市公司影響股價波動因素的相關(guān)性檢驗和回歸分析,得出制造業(yè)上市公司的股價波動與本企業(yè)的償債能力、營運(yùn)能力、盈利能力、成長能力和現(xiàn)金流量能力都是正相關(guān)的。實際工作中可以從以下兩個方面著手提升財務(wù)績效。

(一)合理進(jìn)行財務(wù)分析,促進(jìn)企業(yè)全面發(fā)展

企業(yè)定期進(jìn)行財務(wù)分析,可以及時發(fā)現(xiàn)經(jīng)營中的漏洞,并針對這些漏洞提出策略進(jìn)行有效改正。對于投資者而言,最快最有效地了解該公司的方法就是分析該企業(yè)的財務(wù)分析報告,通過報告可以直觀地獲取企業(yè)各能力的水平。對于企業(yè)內(nèi)部管理人員而言,經(jīng)過專業(yè)的財務(wù)分析,可以準(zhǔn)確地判斷出企業(yè)在日常工作中經(jīng)濟(jì)活動是否正常,運(yùn)營資金是否充足,是否存在財務(wù)風(fēng)險。及時分析了解經(jīng)營情況,促進(jìn)公司全面發(fā)展,以吸引更多的投資者。

(二)嚴(yán)格控制上市公司財務(wù)信息質(zhì)量

本文是對制造業(yè)上市公司財務(wù)業(yè)績與股價波動的相關(guān)性進(jìn)行研究,這就涉及到多個財務(wù)指標(biāo)數(shù)據(jù),所以就要求上市公司所公布的數(shù)據(jù)真實有效。換句話說,上市公司只有披露了正確的財務(wù)信息,投資者才能在有效的財務(wù)數(shù)據(jù)基礎(chǔ)上進(jìn)行分析,做出正確的決策,取得更多的投資收益。雖然目前我國相關(guān)部門對上市公司披露的財務(wù)信息質(zhì)量監(jiān)管比較嚴(yán)格,但還是存在一些上市公司不按照準(zhǔn)則進(jìn)行財務(wù)信息披露,更有做出偽造財務(wù)報表,以達(dá)到預(yù)期利潤。所以這就要求相關(guān)部門要不斷完善上市公司的財務(wù)制度,加強(qiáng)對上市公司披露的財務(wù)信息質(zhì)量的監(jiān)督,使得上市公司對外披露的財務(wù)信息更加真實,這樣不僅能夠保證投資者的利益,使得投資者取得較高的投資收益,也可以促進(jìn)我國資本市場的健康發(fā)展。

[1]Marc Steffen.Information Asymmetries and the Valuerelevance of Cash and Accounting Figures-Empirical Analysis and Implic for Managerial Accounting[J]. Journal of Accounting,2010(5)∶35~45.

[2]周淼.上市公司股價波動與財務(wù)業(yè)績相關(guān)性分析-以房地產(chǎn)行業(yè)為例[J].改革與開放,2014(23):13~14.

[3]蘇木亞,白靜.內(nèi)蒙古上市公司股價波動性研究[J].內(nèi)蒙古財經(jīng)大學(xué)學(xué)報,2014(6)∶1~7.

[4]喻平,張應(yīng)華.上市公司財務(wù)指標(biāo)與股價波動關(guān)聯(lián)性研究[J].財會通訊,2011(1):39~40.

[5]胡偉,吳曉.農(nóng)業(yè)股股價波動規(guī)律研究——來自財務(wù)數(shù)據(jù)的證據(jù)[J].會計之友,2014(7)∶63~66.

[責(zé)任編輯:文筠]

F830.9

A

1005-913X(2015)12-0116-02

2015-09-28

祝婧然(1986-),女,黑龍江肇東人,助教,碩士,研究方向:商業(yè)銀行、金融市場與投資管理。

猜你喜歡

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

民用飛機(jī)設(shè)計與研究(2020年4期)2021-01-21 09:15:02

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

活力(2019年15期)2019-09-25 07:21:38

電子制作(2018年18期)2018-11-14 01:48:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12